كيف تقضي 2024؟ إليك ما يتمنى سام التمان أن تعرفه عاجلاً

هذا الرجل يشكل العالم، وإذا تعلم أي شيء، فيجب أن نأخذه بعين الاعتبار.

JinseFinance

JinseFinance

المصدر: Zhou Ziheng

على الرغم من أن بنك الاحتياطي الفيدرالي يدرك أن الاقتصاد الأمريكي "يبرد"، وأن البطالة بدأت في الارتفاع، وأن النشاط الاقتصادي يضعف، إلا أن بنك الاحتياطي الفيدرالي لا يزال متمسكًا وفي اجتماع عقد في نهاية يوليو/تموز، لم يتم تخفيض سعر الفائدة من المستوى المرتفع الحالي البالغ 5.25-5.5%.

المشكلة التي تواجه بنك الاحتياطي الفيدرالي، كما هي الحال دائماً، هي إيجاد التوازن بين الإبقاء على تكاليف الاقتراض مرتفعة لإبقاء التضخم منخفضاً وتكاليف الاقتراض المرتفعة التي تدفع الأسر إلى إنفاق أقل، والشركات على خفض الاستثمار والتوظيف. ومثله كمثل البنوك المركزية الأخرى في الاقتصادات الكبرى، يستهدف بنك الاحتياطي الفيدرالي تضخم الأسعار بنسبة 2% سنويا (وهو أمر غير منطقي)؛ والفارق هو أن بنك الاحتياطي الفيدرالي لديه "تفويض مزدوج" لمحاولة الحفاظ عليه العمالة والنمو الاقتصادي مع الحد من التضخم. هل يستطيع بنك الاحتياطي الفيدرالي تحقيق هذا التفويض المزدوج؟ ويحب بنك الاحتياطي الفيدرالي أن يزعم أنه قادر على ذلك؛ والإجماع بين خبراء الاقتصاد السائد هو أن بنك الاحتياطي الفيدرالي سوف يحقق السيناريو المعتدل المتمثل في انخفاض معدلات التضخم والبطالة وتحقيق النمو الاقتصادي القوي إلى حد ما.

مبدأ المعتدل (بالإنجليزية: Goldilocks Principle)، المعروف أيضًا باسم تأثير المعتدل، يأتي من الحكاية الخيالية "الدببة الثلاثة الصغيرة" للكاتب البريطاني روبرت سوثي، والتي تحكي قصة ذهبت الفتاة الشقراء من جولديلوك إلى الجبال لقطف الفطر واقتحمت عن طريق الخطأ منزل الدب بينما لم يعد الدب الأب والأم والدب الصغير من الخروج، استمتعت الفتاة الشقراء بجميع أنواع الطعام اللذيذ. المطبخ، ثم استلقيت بشكل مريح على منزل الدب، ونمت على السرير وحلمت حلمًا جميلًا. في المنزل الذي تشغله المعتدلات، يكون لكل دب سريره المفضل وطعامه وكرسيه. بعد أن أكلت الفتاة الذهبية سرًا ثلاثة أوعية من العصيدة، وجلست سرًا على ثلاثة كراسي، واستلقت سرًا على ثلاثة أسرة، شعرت الفتاة الذهبية أن العصيدة التي لم تكن باردة جدًا أو ليست ساخنة جدًا هي الأفضل، والسرير الذي كان لم يكن الكرسي كبيرًا جدًا أو صغيرًا جدًا هو الأفضل. حتى يوم واحد، عادت الدببة الثلاثة واتضح أن المنزل هنا ينتمي إلى الدببة الثلاثة، وأن حياة الشقراء السعيدة قد اختفت إلى الأبد.

(ملاحظة Golden Finance: يمكن ترجمة العنوان على النحو التالي: مبدأ المعتدل: ليس حارًا جدًا، وليس باردًا جدًا)

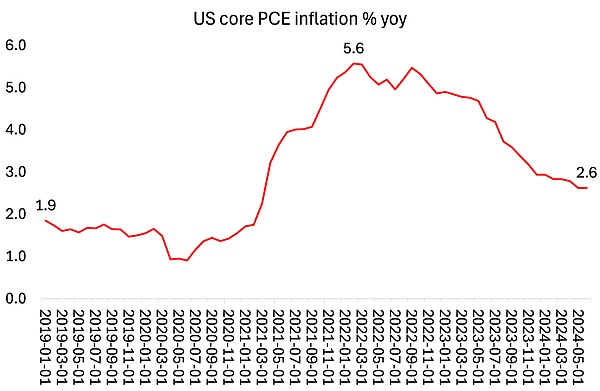

إذا تم تحقيق المهمة المزدوجة، لن تتأثر سياسة سعر الفائدة للاحتياطي الفيدرالي. وكما أشرت عدة مرات من قبل، فإن السياسة النقدية تدير "الطلب الكلي" في الاقتصاد من خلال رفع أو خفض تكاليف الاقتراض، سواء للاستهلاك أو الاستثمار. ومع ذلك، فإن التجربة الأخيرة المتمثلة في ارتفاع التضخم منذ نهاية الوباء في عام 2020 واضحة. ويرتفع التضخم بسبب ضعف وتعطيل سلاسل التوريد والتعافي البطيء في الإنتاج الصناعي، وليس بسبب "الطلب المفرط" الناجم عن فورة الإنفاق الحكومي أو الزيادات "المفرطة" في الأجور أو كليهما. وبمجرد أن ينحسر نقص الطاقة والغذاء والأسعار، ويخف ازدحام سلسلة التوريد العالمية ويبدأ الإنتاج في الارتفاع، فسوف يبدأ التضخم في الانخفاض. ولا علاقة للسياسة النقدية بهذه التغيرات. وخلافا لآمال وتوقعات رئيس بنك الاحتياطي الفيدرالي جاي باول وجميع الاقتصاديين السائدين، تشير الاتجاهات في الاقتصاد الأمريكي إلى أن التفويض المزدوج من غير المرجح أن يتحقق. فأولاً، يظل التضخم "ثابتاً" وأعلى كثيراً من المعدل السنوي المستهدف (2%). يحب بنك الاحتياطي الفيدرالي قياس التضخم في الولايات المتحدة على أساس مؤشر أسعار نفقات الاستهلاك الشخصي الأساسي (PCE). إنه مقياس معقد لا يشمل أسعار المنتجين، والطاقة، وأسعار المواد الغذائية - وهو بالكاد مقياس دقيق لزيادات الأسعار بالنسبة لمعظم الأميركيين! ومع ذلك، يبلغ معدل نفقات الاستهلاك الشخصي الأساسي حاليًا 2.6%، بانخفاض عن الذروة البالغة 5.6% في عام 2022 ولكنه لا يزال أعلى بكثير من 2% ومعدلات 2019.

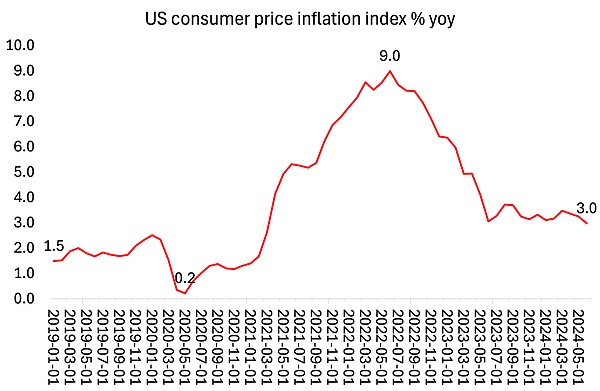

معدل تضخم أسعار المستهلك الإجمالي أعلى بكثير من مؤشر بنك الاحتياطي الفيدرالي. ويبلغ معدل التضخم حاليا 3.0%، بانخفاض عن الذروة التي بلغها في عام 2002 والتي بلغت 9%، ولكنه لا يزال أعلى بنقطة مئوية كاملة من الهدف الوهمي الذي حدده بنك الاحتياطي الفيدرالي، وضعف معدل عام 2019.

كما ترون، على الرغم من أن الاقتصاديين السائدين يتحدثون بتفاؤل حول معدل التضخم، إلا أن ويبدو أن معدل مؤشر أسعار المستهلكين لا يزال يحوم حول 3%، مع وجود إشارة قليلة على مزيد من الانخفاض. السبب واضح بالنسبة لي. أولا، كما قلت من قبل وما سبق، فإن التضخم لا يحركه "الطلب المفرط" بل بسبب عدم كفاية العرض (أي بطء نمو الإنتاجية وارتفاع أسعار السلع الأساسية). ثانيا، ارتفعت أسعار العديد من المنتجات في الاقتصاد الأمريكي بشكل حاد خلال العامين الماضيين، ولكن لا يبدو أن هذا قد أثر على مؤشرات الأسعار الرسمية.

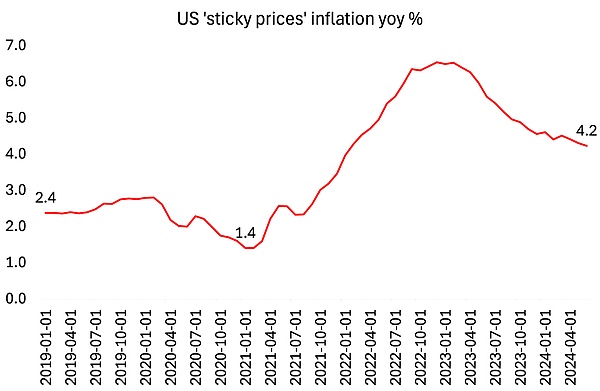

وشهدت تكاليف السكن والرعاية الصحية والتأمين على السيارات، على وجه الخصوص، ارتفاعًا ملحوظًا. وكما اعترف مقال نشرته صحيفة فايننشال تايمز مؤخرا: "كلاهما نتاج جزئي لصدمات العرض الوبائية ــ انخفاض البناء ونقص قطع غيار السيارات ــ التي لا تزال تزود بالعدوى في السلسلة في الواقع، التأمين على السيارات الأكثر تكلفة الآن هو نتاج السيارات الماضية ضغوط التكلفة ليست هي القضية الأساسية؛ ولا يمكن لأسعار الفائدة المرتفعة أن تساعد ويتم حسابه على أساس مجموعة من السلع والخدمات المدرجة في مؤشر أسعار المستهلك والتي تتغير أسعارها بشكل طفيف نسبيا، وبالتالي لا تتأثر كثيرا بالتغيرات في الطلب. ويظهر المؤشر مرة أخرى ارتفاع التضخم، حيث بلغ الآن 4.2% على أساس سنوي، أي أعلى بثلاث مرات مما كان عليه في بداية عام 2021.

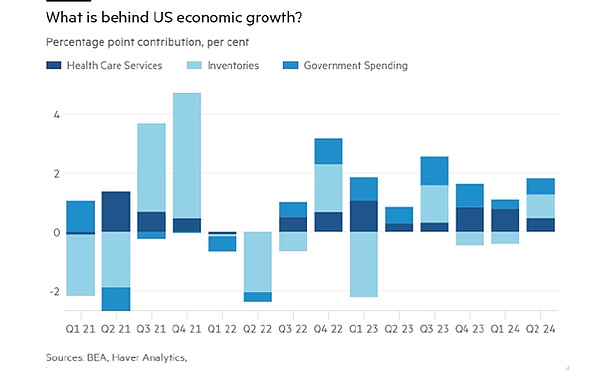

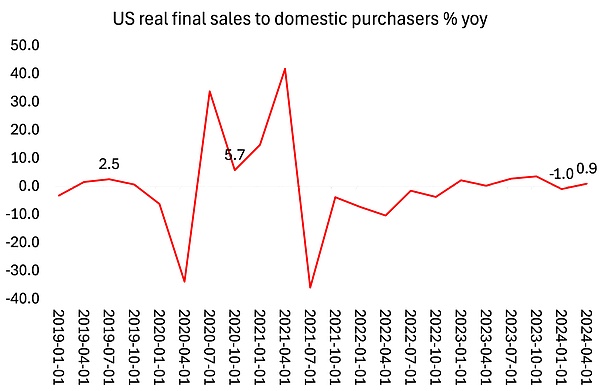

يظهر هذا المؤشر أن التضخم قد تغلغل بعمق في الاقتصاد، وتستخدم الشركات كل فرصة لزيادة الأسعار، ولكن لا تفوت أي فرصة لخفض الأسعار. ولا ينبغي لنا أن ننسى أن أسعار السلع والخدمات التي اشترتها الأسر الأميركية ارتفعت بمعدل 20% على مدى الأعوام الثلاثة الماضية ــ وهذا يعني أن التباطؤ الحالي في التضخم يعني أن الأسعار لا تزال ترتفع بشكل كبير، ولكن ليس بنفس السرعة. على مدى الأعوام القليلة الماضية، أدى ارتفاع الأسعار إلى تآكل الدخل الحقيقي لأغلب الأميركيين، وعلى الرغم من حصولهم على وظائف (أغلبها وظائف في قطاع الخدمات ذات الأجور المنخفضة)، فقد تراجعت مستويات معيشتهم. لذا، وعلى النقيض من خطاب بنك الاحتياطي الفيدرالي، فإن "الحرب ضد التضخم" لم يتم تحقيق النصر فيها. ونتيجة لذلك، لم يخفض بنك الاحتياطي الفيدرالي بعد سعر الفائدة. ولكن من خلال عدم خفضها، أدت أسعار الفائدة المرتفعة التي فرضها بنك الاحتياطي الفيدرالي إلى إبقاء معدلات الاقتراض مرتفعة، مما أدى إلى الإضرار بأرباح الشركات الصغيرة التي يتعين عليها عادة الاقتراض للاستثمار وتوظيف العمال، فضلا عن أسعار الفائدة على بطاقات الائتمان والرهن العقاري للأسر. ويثير هذا التساؤل حول ما إذا كان الاقتصاد الأمريكي ينمو فعليًا بشكل مطرد بما يكفي لتجنب أي ركود في ظل ضغط أسعار الفائدة المرتفعة على الأرباح. في الآونة الأخيرة، تشير التقديرات إلى أن معدل نمو الناتج المحلي الإجمالي الحقيقي السنوي في الولايات المتحدة في الربع الثاني يبلغ 2.8%، وهو أعلى من 1.4% في الربع الأول، وهو ما اجتذب اهتماماً واسع النطاق. لكن هذا الرقم الإجمالي يخفي العديد من الثغرات.

بادئ ذي بدء، هذا معدل نمو "سنوي"، مما يعني أن معدل النمو ربع السنوي للناتج المحلي الإجمالي الحقيقي في الربع الثاني كان في الواقع 0.7٪ فقط. ثانياً، يشمل معدل النمو الإجمالي المساهمات الرئيسية التالية: الخدمات الطبية (0.45 نقطة مئوية)؛ المخزونات (0.82 نقطة مئوية)؛ إن القدرة على الوصول إلى الخدمات الطبية هي في الواقع مقياس لارتفاع تكاليف التأمين الصحي، وليس جودة الرعاية الصحية، وقد ارتفعت هذه التكلفة إلى عنان السماء على مدى السنوات الثلاث الماضية. والمخزونات تعني المخزونات غير المباعة من السلع، وبعبارة أخرى، الإنتاج غير المباع؛ وينصب الإنفاق الحكومي بشكل أساسي على تصنيع الأسلحة ولا يعتبر بمثابة مساهمة إنتاجية.

إذا قمت بإزالة الكل ضع هذه العوامل في الاعتبار وانظر إلى ما يسمى "المبيعات النهائية الفعلية للمشترين المحليين من القطاع الخاص"، وهو مقياس أفضل للنشاط الاقتصادي الأمريكي، وستجد أن الأمور لا تظهر أي تحسن مقارنة بالربع الأول الضعيف. وفي الواقع، كان نمو المبيعات النهائية الفعلية للنصف الأول من هذا العام صفراً، مقارنة بنحو 2% للعام بأكمله 2023.

كان نمو المبيعات للمستهلكين أفضل من نمو الدخل الشخصي الفعلي. وفي المتوسط، لم يرتفع الدخل الحقيقي للأسر الأميركية إلا بشكل طفيف للغاية بعد عامين متتاليين من الانحدار. أما الدخل الشخصي الحقيقي المتاح، والذي يعرف بالدخل الشخصي بعد التضخم والضرائب، فقد سجل معدل نمو سنوي بلغ 1% فقط، بانخفاض عن الربع الأول.

ولا عجب أن انخفضت ثقة المستهلك الأمريكي إلى أدنى مستوى لها منذ ثمانية أشهر. وبلغت القراءة النهائية لمؤشر ثقة المستهلك بجامعة ميشيغان في يوليو 66.4، وهي أدنى قراءة منذ نوفمبر. ويشعر التيار الرئيسي من خبراء الاقتصاد بالحيرة إزاء ما يعتبرونه طفرة في الإنفاق الاستهلاكي والدخل، ويطلقون عليه وصف "ركود المعنويات". يبدو أن العائلات الأمريكية لا تدرك أنها في حالة جيدة! وقالت جوان هسو، مديرة مسح ميشيغان، إن "الأسعار المرتفعة لا تزال تؤثر على المواقف، خاصة بين ذوي الدخل المنخفض".

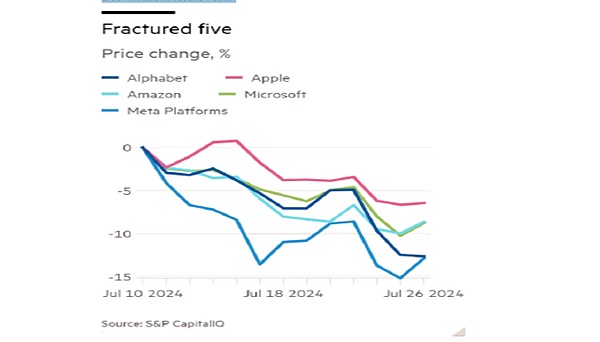

وهذا هو الوضع على جانب الاستهلاك. ومن ناحية الإنتاج، فالأمور ليست أفضل بكثير. بدأ موسم أرباح الشركات الأمريكية، وهناك أخبار سيئة من جميع الجهات، خاصة من شركات التكنولوجيا الكبرى ووسائل التواصل الاجتماعي التي تهيمن على سوق الأسهم الأمريكية وتمثل غالبية الأرباح في قطاع الشركات.

أنهت أربعة من ما يسمى بـ "أسهم التكنولوجيا السبعة الكبرى" التي دفعت الأسهم الأمريكية إلى الارتفاع خلال الأشهر التسعة الماضية، الأسبوع في "منطقة رد الاتصال"، مع انخفاض أسعار أسهمها بأكثر من 10٪ عن سعرها الأصلي. الارتفاعات الأخيرة. سجلت شركتان أخريان – مايكروسوفت وأمازون – خسائر مضاعفة تقريبًا، مما يشير إلى التراجع. من "أسهم التكنولوجيا السبعة الرئيسية" إلى "أسهم التكنولوجيا الخمسة الرئيسية"!

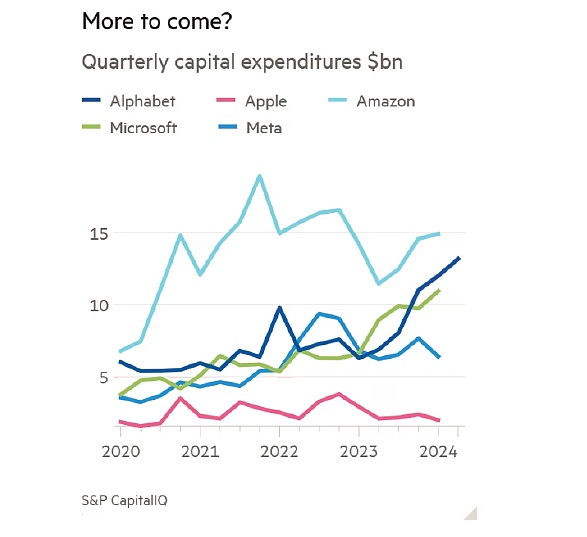

تمتلك شركات التكنولوجيا الكبرى ثروات كبيرة واستثمرت الأرباح الضخمة المتوقعة من الذكاء الاصطناعي. لقد أطلقوا العنان لاستثمارات غير مسبوقة، وأصبحوا محركًا رئيسيًا للاستثمار التجاري في الاقتصاد الأمريكي. وقالت مايكروسوفت "إننا نتوقع زيادة النفقات الرأسمالية بشكل كبير هذا العام" وأنه "على المدى القريب، سيكون الطلب على الذكاء الاصطناعي أعلى قليلاً من قدرتنا المتاحة". وقالت أمازون إن الطلب القوي على الخدمات السحابية والذكاء الاصطناعي يعني أنها "ستزيد بشكل كبير" الإنفاق الرأسمالي. وقال ميتا إن الذكاء الاصطناعي سيقود زيادة الاستثمار هذا العام وفي عام 2025. لكن الشكوك بدأت تظهر حول ما إذا كان الذكاء الاصطناعي قادراً على تحقيق أرباح أعلى بسرعة، الأمر الذي سيكون له تداعيات على اقتصاد الشركات إذا بدأت شركات التكنولوجيا الكبرى في إنفاق أقل. هناك نقاش متزايد حول "مخاطر الذيل" في سوق الأوراق المالية.

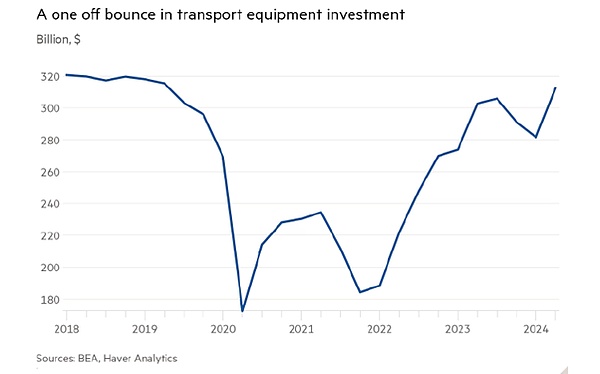

بالإضافة إلى ذلك، سعر سهم UPS وانخفض أيضًا سهم UPS، التي غالبًا ما يُنظر إليها على أنها رائدة للاقتصاد الأوسع، بنسبة 12٪ بعد أن خفضت توقعاتها لبقية العام. منذ نهاية الجائحة، زاد الاستثمار في معدات النقل بشكل كبير استجابة للنمو في الإنتاج العالمي. ولكن يبدو أن هذا يقترب من نهايته.

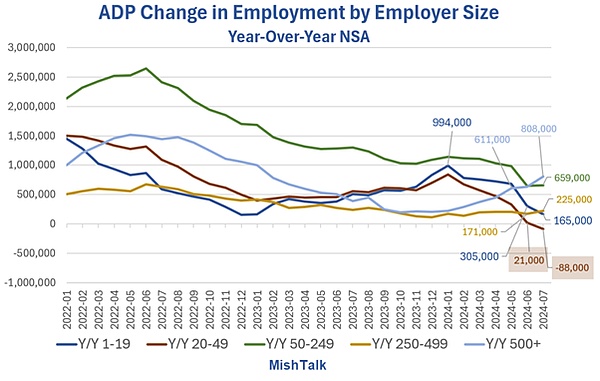

أما بالنسبة للتوظيف، فإن إجمالي ويظل الوضع هو ضعف نمو الوظائف وارتفاع معدلات البطالة. أظهرت بيانات ADP أن نمو الرواتب على أساس سنوي للشركات الصغيرة التي توظف 20-49 موظفًا كان سلبيًا بمقدار 88000. تتجه كشوف المرتبات بشكل سلبي لجميع الشركات باستثناء الشركات الكبرى.

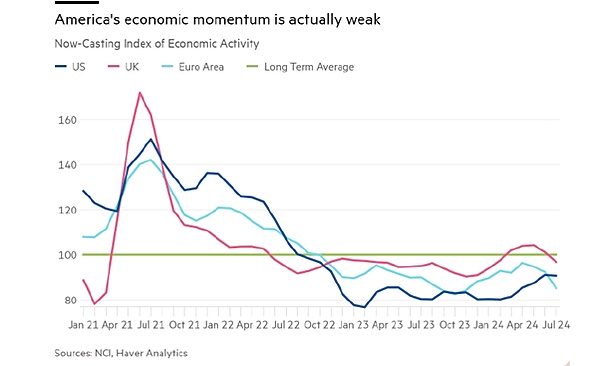

في الواقع، النشاط الاقتصادي إلى الأمام الزخم يتلاشى.

الحقيقة هي أن الولايات المتحدة. الاقتصاد ربما يكون الأفضل أداءً بين مجموعة السبع، لكنه لا ينمو بسرعة. ورغم ذلك فإن الوضع أسوأ كثيراً في أوروبا واليابان ـ وهو ما سأعود إليه في مقال قادم. الوضع في المملكة المتحدة سيء للغاية لدرجة أن بنك إنجلترا قرر خفض أسعار الفائدة الآن. وانخفض معدل التضخم الرئيسي في المملكة المتحدة بشكل حاد إلى 2%، ولكن هذا فقط بسبب تعثر اقتصاد المملكة المتحدة.

في المجمل، يكاد يكون من المؤكد أن بنك الاحتياطي الفيدرالي سيبدأ في خفض أسعار الفائدة في اجتماعه في سبتمبر - وقد ألمح بنك الاحتياطي الفيدرالي بالفعل إلى ذلك. ولكن هذا لأنه ليس أمامه خيار سوى تجنب الركود الاقتصادي أو حتى الركود، كما واجه بنك إنجلترا بالفعل. ولذلك، يتعين على بنك الاحتياطي الفيدرالي أن يتقبل حقيقة أنه غير قادر على تحقيق هدف التضخم عند 2%. وسوف تواجه الأسر الأمريكية المزيد من التضخم في المتاجر والخدمات الحيوية.

هذا الرجل يشكل العالم، وإذا تعلم أي شيء، فيجب أن نأخذه بعين الاعتبار.

JinseFinanceاتخذت لجنة الأوراق المالية والبورصات الأمريكية (SEC) خطوة مهمة نحو الموافقة على أول صندوق يتم تداوله في بورصة بيتكوين على الإطلاق ...

Bitcoinist

Bitcoinistولم يحدد صن الأصول التي يرغب في شرائها.

Beincrypto

Beincryptoتكثف حملة "تغيير المدونة ، وليس المناخ" جهودها بعد تحول Ethereum إلى إثبات الحصة.

Coindesk

Coindeskتريد الإيرادات الفيدرالية للبرازيل أن يدفع المستثمرون ضرائب على أرباح تداول العملات المشفرة ، حتى لو لم يكن هناك تبادل للعملة الوطنية البرازيلية.

Cointelegraph

CointelegraphFTX创始人Sam Bankman-Fried表示,他将投资“超过1亿美元”,“软上限”为10亿美元,并补充说,“谁知道从现在到那时会发生什么。”

Ftftx

FtftxFTX创始人Sam Bankman-Fried表示,他将投资“超过1亿美元”,“软上限”为10亿美元,并补充说,“谁知道从现在到那时会发生什么。”

Cointelegraphقال مؤسس FTX إنه سينفق "شمالاً 100 مليون دولار" مع "سقف مرن" قدره مليار دولار وأضاف "من يدري ما الذي سيحدث بين الحين والآخر".

Cointelegraph该报告还估计,到 2026 年,全球 30% 的组织将在元宇宙拥有产品和服务,各品牌已经准备好在数字世界中宣示自己的主张。

Cointelegraphفي 4 مايو ، صوتت اللجنة الفيدرالية للسوق المفتوحة لرفع أسعار الفائدة بمقدار 50 نقطة أساس. هذا هو سبب حاجة مستثمري البيتكوين إلى الاهتمام بسياسة البنك المركزي.

Cointelegraph