"لقد حان الوقت لخفض سعر الفائدة المستهدف، والآن هو الوقت المناسب لتعديل السياسة."

في 23 أغسطس بالتوقيت المحلي، حضر رئيس الاحتياطي الفيدرالي باول اجتماع جاكسون هول وتحدث في الاجتماع وتم إصدار الخطاب إشارة واضحة لخفض أسعار الفائدة. بعد الأزمة المالية عام 2008، كان مؤتمر جاكسون هول في كثير من الأحيان بمثابة توجيه تطلعي لمختلف السياسات النقدية. ويعتبر هذا الخطاب بمثابة إشارة إلى أن دورة خفض سعر الفائدة على وشك أن تبدأ، مما يضيف نارًا أخرى إلى اجتماع سعر الفائدة المرتقب بالفعل في سبتمبر.

بالنظر إلى النقطة الزمنية في نهاية أغسطس، كيف سيتم تنفيذ خفض سعر الفائدة من قبل بنك الاحتياطي الفيدرالي؟ ستحلل هذه المقالة بإيجاز القضية المحيطة بتخفيض سعر الفائدة من قبل بنك الاحتياطي الفيدرالي.

01 اهتمام خفض سعر الفائدة لماذا يتم تعزيز التوقعات؟

من أجل التأكيد على صحة القرارات السابقة، ركز باول على الولايات المتحدة في هذا الخطاب بين أسباب التغيرات في التضخم. ووفقا لاستنتاج باول، بعد خروج الولايات المتحدة من الوباء، ساهم استمرار بنك الاحتياطي الفيدرالي في قمع الطلب الكلي ومرونة الاقتصاد الأمريكي بشكل مشترك في الاستنتاج بأن التضخم قد انخفض. وبشكل عام، يعتقد باول أن سياساته لمكافحة التضخم منذ عام 2020 حققت نتائج مرضية نسبيًا.

انطلاقًا من خطاب باول في 23 أغسطس، فإن الأولوية المعطاة لبيانات التوظيف الأمريكية هي تعزيز عملية تخفيض أسعار الفائدة السبب الرئيسي للفتح . وأوضح باول خلال الاجتماع أنه "لا يسعى ولا يرحب بالمزيد من التبريد في سوق العمل"، ويبدو أنه ينوي وضع أهداف التوظيف قبل أهداف التضخم. خلال العامين الماضيين من ركود أسعار الفائدة، اعتقدت السوق بشكل عام أن الانخفاض في أهداف التضخم كان مرتبطا بارتفاع البطالة. والآن تغير بيان باول عن "نظرية التضخم فقط" السابقة.

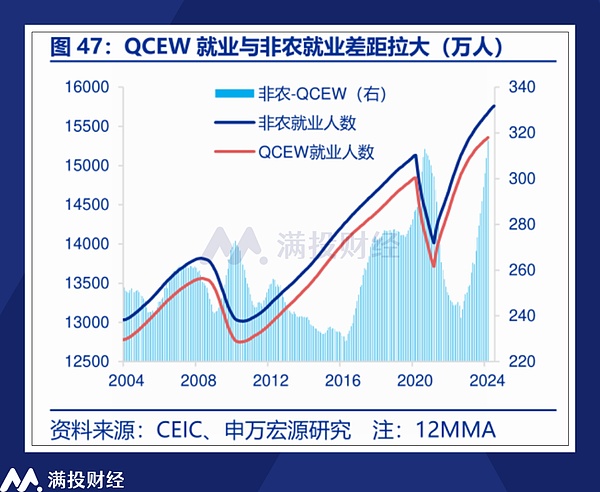

السبب هو أن بيانات تعداد التوظيف والأجور للربع الأول من عام 2024 (QCEW) الصادرة مؤخرًا عن مكتب الولايات المتحدة لإحصاءات العمل أو السبب الرئيسي. ووفقا لبيانات وزارة العمل، بلغ إجمالي عدد الوظائف غير الزراعية في الولايات المتحدة في الربع الأول من عام 2024 157.21 مليون وظيفة. وبالمقارنة مع إجمالي عدد الوظائف غير الزراعية المعلن عنها في مارس 2024، كان هناك 157.21 مليون وظيفة فجوة الوظائف 818.000. وبناءً على ذلك، تم أيضًا تعديل البيانات غير الزراعية بشكل ملحوظ نزولا إلى بيانات التوظيف في سوق العمل السابقة.

يُذكر أن بيانات وزارة العمل الأمريكية تعتمد على ملخص وظائف التوظيف في الشركات الأمريكية التي تتمتع بالتأمين ضد البطالة، ولا تحتسب الأشخاص العاملين لحسابهم الخاص. يتم جمع البيانات غير الزراعية من خلال طرق مختلفة مثل المكالمات الهاتفية والفاكس والبيانات الإلكترونية. درجة الدقة أقل بكثير من تلك الخاصة بوزارة العمل الأمريكية. لذلك، غالبًا ما تتم مراجعة البيانات غير الزراعية بناءً على QCEW. انطلاقًا من البيانات المنقحة، كانت هناك العديد من الارتفاعات الكاذبة في بيانات التوظيف والعمالة السابقة.

وبطبيعة الحال، هذا لا يعني أن البيانات غير الزراعية مشوهة تماما. ولأن الإحصاءات غير الزراعية تشمل العديد من المهاجرين غير الشرعيين والأشخاص الذين يعملون لحسابهم الخاص، فإن هناك بعض أوجه القصور في الضمان الاجتماعي لهؤلاء الأشخاص، لذا فإنهم غير مدرجين في بيانات وزارة العمل الأمريكية. ولكن بشكل عام، من الواضح أن البيانات الصادرة عن QCEW ليست قوية مثل بيانات الرواتب غير الزراعية السابقة.

فيما يتعلق بالبيانات المحددة، ما زلنا بحاجة إلى انتظار QCEW لإصدار تقرير كامل في عام 2025 قبل أن نتمكن من ذلك مقارنة القطاع غير الزراعي من منظور تحيز البيانات لمدة عام كامل. لكن بالنسبة للاحتياطي الفيدرالي، ربما تكون بيانات التوظيف الحالية قد أثارت بالفعل الشكوك حول أنه "أضاع الوقت المناسب لخفض أسعار الفائدة"، ويجب رفع أولويته لتجنب المخاطر في الاتجاه الآخر.

02 اهتمام مسار خفض سعر الفائدة أو كيفية تشغيله؟

على الرغم من أن باول كان متشددًا للغاية فيما يتعلق بتوقيت خفض سعر الفائدة، إلا أنه لا يزال متشددًا للغاية. كان متشددًا فيما يتعلق بكيفية تنفيذ خفض سعر الفائدة، عند هذه النقطة، أظهر باول بالفعل شعورًا بالغموض. في خطابه، ذكر باول فقط أن "توقيت ووتيرة تخفيضات أسعار الفائدة سيعتمدان على البيانات اللاحقة، والتغيرات في التوقعات وميزان المخاطر". لم يناقش باول النطاق المحدد ونقطة الهدف ومسار تخفيضات أسعار الفائدة، ولم يدحض عمدًا التوقعات بخفض كبير واحد لسعر الفائدة (50 نقطة أساس).

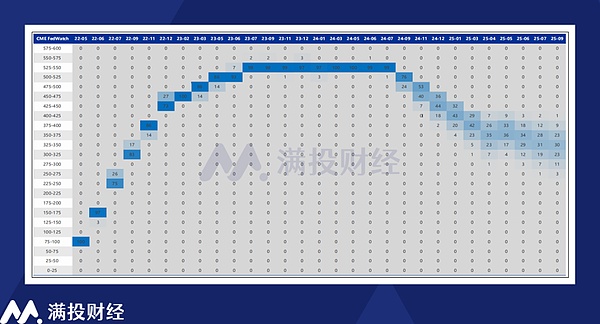

بشكل عام، يعتبر موقف باول بشأن وتيرة تخفيضات أسعار الفائدة غامضًا نسبيًا، وقد أجرى السوق تعديلات مقابلة. وبعد خطاب باول، زادت احتمالية السوق المتوقعة لخفض سعر الفائدة بمقدار 50 نقطة أساس في سبتمبر بشكل طفيف، في حين انخفض احتمال خفض سعر الفائدة بمقدار 25 نقطة أساس بشكل طفيف. وفقًا لتوقعات البيانات من CMEFedWatch، يبلغ سعر السوق الحالي 76% لخفض سعر الفائدة بمقدار 25 نقطة أساس في سبتمبر و24% لخفض سعر الفائدة بمقدار 50 نقطة أساس. تبلغ احتمالات خفض سعر الفائدة بمقدار 25 نقطة أساس و50 نقطة أساس في نوفمبر وديسمبر 53% و44% على التوالي. . وبعبارة أخرى، فإن المسار الأكثر ترجيحاً هو خفض أسعار الفائدة بمقدار 100 نقطة أساس هذا العام، وبمقدار 200 نقطة أساس في العام المقبل.

ومع ذلك، تجدر الإشارة إلى أن باول لم يذكر في محتوى هذا الخطاب ما يسمى "هدف التضخم" واكتفى بالقول إنه سيبدأ للقيام بذلك في وقت لاحق خلال عملية مراجعة السياسة النقدية الخمسية. وهذا هو المؤشر الذي قيمه باول أكثر من غيره في السنوات القليلة الماضية. حتى يومنا هذا، لا تزال توقعات التضخم في الولايات المتحدة لا تصل إلى هدف 2%، واستنادًا إلى الخطابات السابقة لمسؤولي بنك الاحتياطي الفيدرالي، فإن قيمة التضخم الحالية يجب أن تفشل فعليًا في تلبية توقعات خفض سعر الفائدة من جانب بنك الاحتياطي الفيدرالي.

الأمر فقط أن اليوم مختلف عن الماضي. وعلى خلفية التيسير العالمي وبدء العديد من البلدان دورة خفض أسعار الفائدة، ربما يكون بنك الاحتياطي الفيدرالي قد وصل إلى لحظة "يتعين عليه فيها" يقطع". ولذلك، في سياسات أسعار الفائدة اللاحقة، قد يكون للتضخم أولوية أقل مما كان عليه في الماضي. ومع ذلك، ولأن هدف التضخم على وجه التحديد لم يتم الوصول إليه بعد، فإن الجمود السياسي السابق قد يؤثر على عملية صنع القرار اللاحقة لبنك الاحتياطي الفيدرالي. وفيما يتعلق بوتيرة تخفيضات أسعار الفائدة، يفضل المؤلف أن تكون تخفيضات أسعار الفائدة التي يجريها بنك الاحتياطي الفيدرالي متقطعة و"تتوقف وتذهب".

استنادًا إلى خطاب باول الحالي، ستكون البيانات الاقتصادية، وخاصة أداء التوظيف، هي المفتاح لتحديد وتيرة سعر الفائدة تخفيضات. قد تصبح بيانات الرواتب غير الزراعية القادمة لشهر أغسطس عاملاً رئيسياً يؤثر بشكل كبير على قرار خفض أسعار الفائدة في سبتمبر. إذا كانت بيانات التوظيف أعلى من المتوقع، فإن مسار خفض سعر الفائدة خلال العام قد يكون أيضًا أقل من 100 نقطة أساس ويتقلب بين 75 نقطة أساس و50 نقطة أساس.

إن خفض سعر الفائدة في سبتمبر أمر مؤكد بالفعل، ولكن خلال شهري سبتمبر وأكتوبر، انتعشت بيانات التضخم الأمريكية بشكل ملحوظ، و ومع تعرض سوق العمل لمزيد من التشديد في ظل حالة من التشدد، فإن تصميم بنك الاحتياطي الفيدرالي على خفض أسعار الفائدة قد لا يدعمه في الحفاظ على عملية خفض أسعار الفائدة. قد يتأثر هذا أيضًا بأجواء التداول التي تخفض أسعار الفائدة والتي يتم الحفاظ عليها حاليًا في السوق. وإذا ضعفت بيانات التوظيف بشكل أكبر، فإن احتمال إجراء تخفيضات رئيسية متعددة أو فردية في أسعار الفائدة خلال العام سيزداد.

03 كليشيه ، ما هو تأثير تخفيضات أسعار الفائدة على الأصول؟

انطلاقًا من البيئة الاقتصادية الحالية للولايات المتحدة، فإن مرونتها الاقتصادية لا تزال موجودة، ولا تزال البيئة بعيدة كل البعد عن الركود العميق، وعلى المدى الطويل، فإن الغرض الرئيسي من قرار خفض أسعار الفائدة هو منع المزيد من التدهور في بيانات التوظيف. ولذلك، يمكن اعتبار هذا التخفيض في سعر الفائدة بمثابة ما يسمى "خفض سعر الفائدة الوقائي". وبالإشارة إلى تاريخ تخفيضات أسعار الفائدة من قبل بنك الاحتياطي الفيدرالي منذ عام 1984، فإن هذا النوع من تخفيضات أسعار الفائدة غالبًا ما لا يكون عدوانيًا للغاية ويمكن التحكم في التقدم الأولي، ومع ذلك، قد يكون التخفيض الإجمالي في أسعار الفائدة أعمق اعتمادًا على التغيرات في البيئة الاقتصادية.

من منظور قصير الأجل، غالبًا ما يكون لتخفيضات أسعار الفائدة الوقائية تأثير إيجابي على الأسهم الأمريكية والسندات الأمريكية والذهب والأصول الأخرى، وسوف تحفز السيولة المتحررة من خلال تخفيضات أسعار الفائدة توزيع هذه الأصول بدرجات متفاوتة. ولكن كما ذكرنا في المقالات السابقة، فإن تخفيضات أسعار الفائدة غالبًا ما يكون لها استجابات مبكرة. انطلاقًا من اتجاهات الأسهم الأمريكية والذهب منذ شهر يوليو، فإن هذا النوع من "البداية السريعة" واضح تمامًا. لذلك، في الشهر الذي يتم فيه خفض أسعار الفائدة، نحتاج إلى الاهتمام بمخاطر رد اتصال معينة.

ومع ذلك، فيما يتعلق باتجاه الذهب، فمن الواضح أن سعره لديه عوامل داعمة أكثر. في حكم المؤلف السابق، سيتقلب الذهب بشكل رئيسي عند مستويات عالية أقل من 2500 نقطة خلال العام. ومع ذلك، فقد تجاوز سعر الذهب الفعلي حاجز 2500 دولار أمريكي قبل بضعة أيام، وارتفع إلى حد أقصى قدره 2531 دولارًا أمريكيًا. بين شهري يوليو وأغسطس، تدهور الوضع في الشرق الأوسط والصراع بين أوكرانيا وروسيا بدرجات متفاوتة، ويرى الكاتب أن هذا هو السبب الرئيسي للحركة الصعودية لأسعار الذهب. أما بالنسبة لتحفيز أسعار الذهب من خلال تخفيضات أسعار الفائدة، فلا يزال الكاتب يعتقد أن ذلك انعكس على السوق، ولا تزال توقعات ارتفاع أسعار الذهب بعد تخفيضات أسعار الفائدة غير مرتفعة للغاية.

من منظور طويل الأجل، غالبًا ما تستفيد أصول الأسهم والذهب من السيولة الفضفاضة الناجمة عن تخفيضات أسعار الفائدة الحصول على عوائد إيجابية جيدة نسبياً وعوائد متوسطة. غالبًا ما تواجه أسعار السلع الأساسية وأسعار النفط الخام، المرتبطة ارتباطًا وثيقًا بالاقتصاد الحقيقي، ضغوطًا أثناء دورة خفض أسعار الفائدة. وفي الوقت نفسه، تميل تخفيضات أسعار الفائدة في السوق الأمريكية إلى تنشيط السيولة العالمية، وقد تستفيد الأسواق الناشئة في آسيا من ذلك.

إلا أن بداية دورة خفض أسعار الفائدة على الدولار الأمريكي لا تعني أن سيولة السوق المحلية ستكون منخفضة تم تصحيحه بسرعة، والترحيب بالتحسن. وخاصة في سياق المنافسة المتوترة بين الصين والولايات المتحدة والدورات الاقتصادية غير المتزامنة، ينبغي اعتبار أن السيولة من الأمريكتين سيتم حظرها بسبب عوامل أخرى. ولتقييم اتجاه الأصول الصينية، يتعين علينا أن نركز في نهاية المطاف على تحسين الأساسيات التي تتمتع بها الصين.

Weatherly

Weatherly