تقدم جانيت يلين في بناء العلاقات الأمريكية الصينية

تهدف زيارة جانيت يلين إلى الصين إلى معالجة هيمنة الصين في سوق السيارات الكهربائية وتحسين العلاقات الدبلوماسية، لكن التقدم النهائي لا يزال غير مؤكد.

Miyuki

Miyuki

المؤلف: جوين، المؤلف المقابل: بيجيست، إنزو، فريق أبحاث الاستثمار في Youbi

حول تغيرات الذهب، والديون الأمريكية، وتخفيضات أسعار الفائدة، وتخفيض الميزانية العمومية، والانتخابات الأمريكية.

منذ نهاية شهر مارس، ارتفع سعر الذهب والدولار الأمريكي. وقد انفصلت، مع ظهور كل من الظاهرة. ويرجع ذلك بشكل رئيسي إلى حالات الطوارئ والشكوك الجيوسياسية المفرطة غير الأمريكية في الآونة الأخيرة، وقد زاد العزوف عن المخاطرة العالمية بسرعة، وأظهر كل من الذهب والدولار الأمريكي خصائص الملاذ الآمن.

سلوك البنوك المركزية بقيادة الصين لبيع السندات الأمريكية وإضافة الذهب يلمح إلى مقاومة جزئية إلى هيمنة اتجاه الدولار الأمريكي وعدم اليقين في الطلب على الديون الأمريكية طويلة الأجل. ونظرًا لأن الدول ذات السيادة الأخرى، مثل أوروبا وسويسرا، لديها توقعات سابقة بتخفيض أسعار الفائدة، فإذا ظل التضخم مرتفعًا، فسوف تستمر قوة الدولار الأمريكي.

على المدى القصير، وبسبب توقعات بنك الاحتياطي الفيدرالي بتباطؤ ميزانيته العمومية في منتصف العام، ارتفع رصيد TGA الخاص بوزارة الخزانة أكثر من المتوقع في أبريل، مما سيؤدي إلى زيادة عوض جزئياً تأثير السيولة لإصدار سندات الخزانة. يجب أن ننتبه إلى المبلغ المحدد لإصدارات الديون من قبل وزارة المالية ونسبة الديون قصيرة الأجل وطويلة الأجل.

ومع ذلك، على المدى المتوسط إلى الطويل، لم يتم حل أزمة الديون الأمريكية، ولم يتم حل أزمة الديون الأمريكية. وقد ارتفع معدل العجز المالي الحالي للحكومة الأمريكية، وسوف ينتهي تعليق مشروع قانون السقف في يناير من العام المقبل، ومن المتوقع أن يحافظ السوق على نفس الطلب على إصدار السندات هذا العام كما في العام الماضي عندما تقترب عملية إعادة الشراء العكسي من الصفر ، يصبح رصيد حساب TGA مؤشرًا رئيسيًا، وفي الوقت نفسه، يجب أن تظل نسب الاحتياطي البنكي يقظة.

نظرًا لعدم اليقين بشأن الأصوات والسياسات المحددة في الشهرين السابقين للانتخابات، فإن الأصول ذات المخاطر التاريخية الاتجاه هو إظهار انخفاض متقلب. ومن أجل الحفاظ على استقلاله، سيحافظ بنك الاحتياطي الفيدرالي على النمو الاقتصادي قدر الإمكان خلال عام الانتخابات وسيحافظ على السوق بسيولة كافية.

يظهر الاقتصاد الأمريكي طلبًا محليًا قويًا وتضخمًا متكررًا وتوقعات الركود الاقتصادي قد انخفضت بشكل ملحوظ مقارنة مع العام الماضي. وتم تعديل توقعات خفض أسعار الفائدة "الاحترازية" للمؤسسات بشكل جماعي إلى النصف الثاني من العام أو حتى بعد العام. تشير بيانات CME إلى أن توقعات السوق لتخفيضات أسعار الفائدة في سبتمبر ونوفمبر تصل إلى 45٪ تقريبًا، في حين أن توقعات التخفيضات الأولى في أسعار الفائدة في ديسمبر ويناير تتزايد تدريجيًا. إلى جانب أداء سياسة أسعار الفائدة التاريخية في سنوات الانتخابات، عادة ما تكون سياسات أسعار الفائدة قبل شهر الانتخابات (أي سبتمبر) أكثر حذرًا. بالإضافة إلى ذلك، فإن الظروف الكافية لخفض أسعار الفائدة هي ضعف معدلات التوظيف وضعف التضخم، ويتعين علينا أن نظل يقظين بشأن تشديد الأسواق المالية.

يمكن أن يؤثر توسيع الميزانية العمومية بشكل مباشر على سيولة السوق أكثر من خفض أسعار الفائدة حاليًا وقد فكرت السوق في إبطاء انكماش الميزانية العمومية مقدمًا، من خلال إبطاء تخفيض ديون الولايات المتحدة، وتتوقع السوق عمومًا إبطاء تخفيض الميزانية العمومية في مايو أو يونيو لتعويض أزمة السيولة، وإيقاف تخفيض الميزانية العمومية تمامًا. أوائل العام المقبل، ومن ثم الدخول في دورة من التوسع في الميزانية العمومية. وفي الوقت نفسه، يظهر التاريخ أن احتمال إجراء عملية توجيهية على المدى القصير بعد الانتخابات مرتفع.

الصورة 1: مخطط اتجاه أسعار الذهب والدولار الأمريكي

في الماضي، كان اتجاه أسعار الذهب الدولي ومؤشر الدولار الأمريكي مرتبطين عادةً بشكل سلبي، ولكن منذ نهاية عام في شهر مارس، شهد مؤشر الذهب والدولار الأمريكي تزامنًا غير طبيعي، والاتجاه صاعد. يمكن تفسير الارتباط السلبي من خلال السمات الثلاث للذهب، وهي سمات السلع، وسمات العملة، وسمات التحوط، ويجب مناقشة هذه السمات الثلاثة معًا.

تسعير السلع: ستؤدي عملة التسعير الأقوى إلى تقليل سعر الذهب الذي يتم تسعيره (وينطبق الشيء نفسه على السلع السائبة)

< /li>السمات المالية: الذهب بديل للدولار الأمريكي وبديل محتمل لانخفاض الائتمان بالدولار الأمريكي. عندما يضعف الدولار الأمريكي، قد يحقق الاستثمار في الذهب عوائد أعلى؛

خصائص الملاذ الآمن: عادة ما يشير ارتفاع الدولار الأمريكي إلى أساسيات اقتصادية قوية، ومن ثم الطلب على الملاذ الآمن. تنخفض أصول الملاذ. ولكن باعتباره العملة العالمية، يتمتع الدولار الأمريكي أيضًا بخصائص الملاذ الآمن. يجب مناقشة المخاطر المحددة بالتفصيل.

لقد اجتذب الارتفاع غير الطبيعي الأخير في أسعار الذهب الكثير من الاهتمام. هناك نوعان رئيسيان الأسباب.

1) النفور من مخاطر السوق بسبب الحرب الجيوسياسية. الغارة الجوية لموسكو، والغارة الجوية الإسرائيلية على السفارة الإيرانية في سوريا (الزناد المباشر)، والهجوم الإيراني المباشر على إسرائيل، وما إلى ذلك، كلها عوامل أدت إلى زيادة الطلب على شراء الذهب في جميع أنحاء العالم، وهو أحد القوى الدافعة وراء ارتفاع أسعار الذهب على المدى القصير.

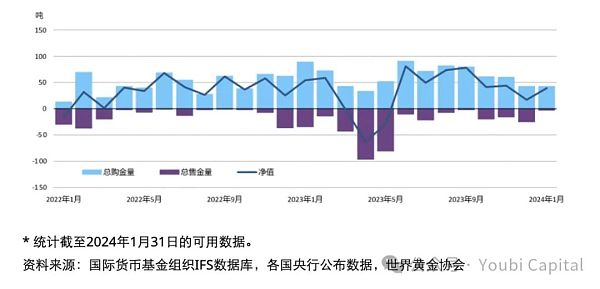

2) تواصل البنوك المركزية في مختلف البلدان شراء الذهب، مما يؤدي إلى زيادة الطلب. ومن أجل تجنب مخاطر الديون الأمريكية، بدأت بعض البنوك المركزية في تقليص حيازاتها من الديون الأمريكية وزيادة حيازاتها من الذهب، مما أدى إلى ارتفاع سعر الذهب، وهذا يعكس أيضًا أزمة ثقة بالدولار الأمريكي، وهو ما قد يتطور إلى إلغاء الدولار في المستقبل. على سبيل المثال، ارتفع احتياطي الذهب لدى البنك المركزي الصيني بمقدار 10 أطنان في شهر يناير، مسجلاً زيادة احتياطي الذهب للشهر الخامس عشر على التوالي؛ ويبلغ إجمالي احتياطي الذهب الحالي 2245 طنًا، وهي أول زيادة منذ ذلك الحين نهاية أكتوبر 2022. زادت بما يقارب 300 طن.

الشكل 2: اتجاه شراء الذهب من البنوك المركزية العالمية

https://china.gold.org/gold-focus/2024/03/05/18561

1) الطلب المحلي في الاقتصاد الأمريكي قوي وتم تأجيل توقعات خفض أسعار الفائدة. تُظهر البيانات الاقتصادية للربع الرابع من عام 2023 في الولايات المتحدة أن الاقتصاد الحالي يتمتع بدرجة معينة من المرونة، بينما يُظهر الربع الأول من عام 24 أن العرض المحلي الحالي في الولايات المتحدة يتجاوز الطلب ويحتاج إلى الاعتماد على الخارج الإمدادات المستوردة. علاوة على ذلك، أدت بيانات التضخم المتكررة إلى تقليل الحاجة إلى خفض أسعار الفائدة، كما أدت الحاجة إلى الحفاظ على سياسة نقدية متشددة لتحقيق استقرار الدولار إلى دفع الدولار إلى الارتفاع.

2) ارتفع الدولار الأمريكي بشكل سلبي بسبب تأثير أسعار الصرف الدولية، على سبيل المثال، قامت سويسرا بتخفيض أسعار الفائدة مبكرًا بشكل غير متوقع. إذا تبنت العملات الأخرى سياسات التيسير النقدي، فإن فرق سعر الفائدة سيؤدي إلى ارتفاع سعر صرف الدولار الأمريكي مقارنة بالدول الأخرى، مما يؤدي إلى ارتفاع مؤشر الدولار الأمريكي.

3) بصفته العملة العالمية، يتولى الدولار الأمريكي جزءًا من الطلب التحوطي. عندما لا تشمل الأزمة الجيوسياسية الولايات المتحدة، سيتم الكشف جزئيًا عن خصائص الملاذ الآمن للدولار، وفي هذا الوقت سيكون لها نفس تأثير الذهب.

السبب 1: يتمتع كل من الدولار الأمريكي والذهب بخصائص أصول الملاذ الآمن عند حدوث أحداث خطر مفاجئة بطريقة مركزة، سوف تتفاقم التوترات الجيوسياسية عندما تتفاقم الأزمة السياسية أو الأزمة الاقتصادية، سيكون النفور من مخاطر السوق قويًا للغاية، مما سيؤدي إلى وضع يتعزز فيه كلا السهمين. وفي الوقت نفسه، فإن خصائص الذهب السلعية والمالية لها تأثير أقل من خصائصه التحوطية. بالنسبة للدولار الأمريكي، تحافظ الولايات المتحدة على سياسة نقدية متشددة، في حين تضعف عملات الاقتصادات الأخرى، مما يدعم قوة الدولار الأمريكي. وقد حدثت مواقف مماثلة في التاريخ، مثل فشل التدخل الخارجي الأميركي في عام 1993، وأزمة الديون السيادية الأوروبية في عام 2009، والوضع غير المستقر في الشرق الأوسط.

السبب الثاني: على الرغم من أن الدولار الأمريكي يظهر اتجاهًا قويًا على المدى القصير، فإن سلوك بعض البنوك المركزية المتمثل في تقليص حيازاتها من السندات الأمريكية وزيادة حيازاتها من الذهب يشير أيضًا إلى مقاومة هيمنة الدولة. الدولار الأمريكي واتجاه جزئي للتخلص من الدولار.يجب أن نكون يقظين بشأن أزمة الائتمان بالدولار الأمريكي.

انطلاقًا من اتجاه الذهب، فإن اتجاه الذهب على المدى القصير يعتمد بشكل أساسي على ما إذا كانت إيران ستنتقم من إسرائيل على نطاق واسع. وإذا استمر الوضع الجيوسياسي في التدهور، فقد يستمر الذهب في الارتفاع . وانطلاقًا من اتجاه مؤشر الدولار الأمريكي، من المتوقع حاليًا أن تقوم بعض العملات السيادية الأخرى بخفض أسعار الفائدة في وقت سابق، مثل اليورو والجنيه الاسترليني، وقد قام البنك الوطني السويسري بالفعل بخفض أسعار الفائدة قبل الموعد المحدد. من بينها، لا يزال لدى الدولار الأمريكي مجال لفروق أسعار الفائدة وربما لا يزال يحظى بدعم معين في المستقبل.

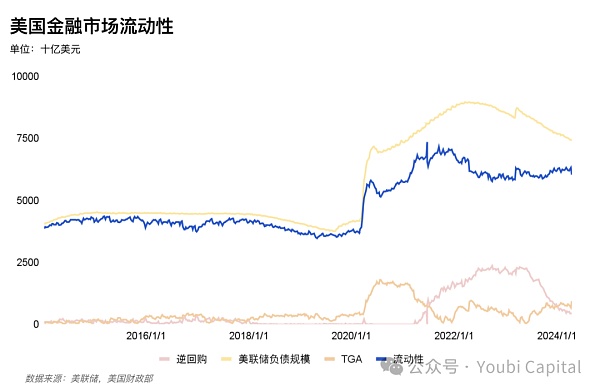

تعد سيولة السوق المالية أمرًا مهمًا مؤشر بالنسبة لنا للحكم على اتجاهات السوق المستقبلية. كان السوق الصاعد الصغير في بداية العام أيضًا بسبب سيولة الصناديق التقليدية التي جلبها اعتماد BTC ETF والخطاب المتشائم للاحتياطي الفيدرالي، مما أدى إلى زيادة السيولة على المدى القصير تصحيح بسبب نقص السيولة في السوق المالية بشكل عام.

تقوم الأسواق المالية غالبًا بقياس سيولة السوق من خلال مؤشر السيولة الحقيقية = حجم التزامات بنك الاحتياطي الفيدرالي - TGA - إعادة الشراء العكسي = ودائع المؤسسات المالية + العملة المتداولة + الالتزامات الأخرى. على سبيل المثال، في الشكل، يمكننا أن نجد أنهناك علاقة إيجابية بين BTC ومؤشرات السيولة المالية في الدورة السابقة، بل إن هناك ميلًا للتجاوز. لذلك، في بيئة تتسم بوفرة السيولة، سيتم تحسين الرغبة في المخاطرة في السوق، خاصة في سوق العملات المشفرة، وسيتم تضخيم تأثير السيولة.

الشكل 3: مؤشرات البيتكوين والسيولة المالية

يعود الانخفاض الأخير في حجم إعادة الشراء العكسي بشكل أساسي تم استخدامه لتعويض الانخفاض في السيولة الناجم عن الإصدار الإضافي للديون الأمريكية وتخفيض الميزانية العمومية للاحتياطي الفيدرالي، كما ساهم إطلاق السيولة في مارس بشكل أساسي من خلال إصدارات إعادة الشراء العكسي. ومع ذلك، يستمر حجم عمليات إعادة الشراء العكسي في الانخفاض، ويحافظ الاحتياطي الفيدرالي حاليًا على تخفيض الميزانية العمومية الشهرية بمقدار 95 مليار دولار. وفي الوقت نفسه، من أجل التعامل مع مساحة المراجحة الناجمة عن انخفاض أسعار الفائدة، تم تعديل سعر الفائدة BTFP إلى ما لا يقل عن سعر الفائدة الاحتياطي بدءًا من 25 يناير. بعد تضييق مساحة المراجحة، عاد استخدام BTFP ولم يتمكن من زيادة حجم الميزانية العمومية لبنك الاحتياطي الفيدرالي. بالإضافة إلى ذلك، يواجه شهر أبريل حاليًا موسم الضرائب، وقد أدت الزيادة قصيرة المدى في حسابات TGA إلى انخفاض إجمالي سيولة السوق. منذ عام 2010، ارتفع متوسط عدد حسابات TGA في أبريل بنسبة 59.1% على أساس شهري، وسوف يستمر ذلك. العودة تدريجياً إلى طبيعتها مع مرور الوقت.

الشكل 4: سيولة السوق المالية الأمريكية

خلاصة القول، على المدى القصير، ستنتهي الضرائب في مايو في الربع الثالث، تجاوز نمو TGA التوقعات، وتتوقع المؤسسات أن يبدأ الاحتياطي الفيدرالي في تخفيف عملية QT في منتصف العام وتخفيف اتجاه تشديد السيولة. ومع ذلك، على المدى المتوسط إلى الطويل، يفتقر السوق إلى زخم نمو جديد للسيولة. تستمر السيولة المالية الأمريكية في الانخفاض بسبب عملية تخفيض الميزانية العمومية لمجلس الاحتياطي الفيدرالي، كما أن حجم إعادة الشراء العكسي على وشك الاستنفاد، مما يؤثر بشكل أكبر على الأصول الخطرة. سيؤدي تعديل السياسة النقدية لبنك اليابان إلى زيادة السيولة، وسيؤدي عدم اليقين بشأن المخاطر الجنسية إلى حدوث مخاطر سلبية معينة على أسهم التكنولوجيا وأصول العملات المشفرة وحتى السلع والذهب.

كانت التقلبات العالية في ديون الولايات المتحدة عاملاً مهمًا في حادثة "القتل الثلاثي للأسهم والسندات والذهب" في مارس في عام 2020، كشف الارتفاع الأخير في عوائد السندات الأمريكية مرة أخرى عن اختلال التوازن المحتمل بين العرض والطلب في سوق السندات الأمريكية.

2.2.1 فائض العرض

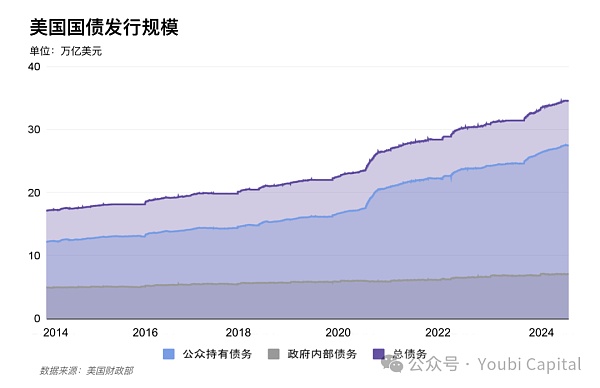

سيصل معدل العجز إلى -38% في عام 2023، بزيادة سنوية قدرها 10%، عجز مرتفع للغاية ويعني هذا المعدل أنه سيكون هناك طلب على المزيد من إصدارات الديون الأمريكية هذا العام. يتم فرض ارتفاع الديون والعجز المالي الناجم عن الوباء على دورة رفع أسعار الفائدة، ويبلغ متوسط سعر الفائدة المرجح على إجمالي الديون المستحقة في السنة المالية 2023 2.97٪، وهو ما يستمر في زيادة إجمالي سداد الفوائد في عام 2023. الولايات المتحدة. وفي عام 2023، ستتم زيادة الديون الأمريكية الجديدة بمقدار 2.64 تريليون، وفي عام 2024، ستتم زيادة الديون الأمريكية الجديدة بمقدار 0.59 تريليون، ليصل الإجمالي الحالي إلى 34.58 تريليون.

على المدى القصير، تُظهر توقعات إعادة التمويل التي قدمتها وزارة المالية في 29 أبريل اتجاهًا لإصدارات إضافية. لمزيد من التفاصيل، من الضروري تتبع خطة إعادة التمويل ربع السنوية التي أعلنتها وزارة المالية رسميًا . ورغم أن توقعات المؤسسات التي يمثلها نومورا تعتقد عموماً أن الإيرادات الضريبية لوزارة الخزانة زادت بشكل غير متوقع في إبريل/نيسان بسبب ارتفاع الأجور في العام الماضي، وزاد حساب TGA التابع لوزارة الخزانة بشكل كبير، مع زيادة قدرها 205 مليار دولار عن المتوقع، فإن يلين قد تخفض توقعات التمويل.

على المدى المتوسط والطويل، تتوقع السوق عمومًا أن تصدر الولايات المتحدة سندات أخرى بقيمة 2-2.5 تريليون دولار هذا العام، لذلك ستصدر هذا العام أيضًا 1.41 تريليون دولار. -1.91 تريليون بمتوسط 24 سرعة الربع الأول من العام قريبة. سيتم إنهاء مشروع قانون "تعليق سقف الدين الأمريكي" في الأول من يناير/كانون الثاني 2025. ومن أجل منع تكرار أزمة الديون الأمريكية، قبل إنهاء تعليق سقف إصدار الديون، لدى وزارة الخزانة الحافز لإصدار ما يكفي من الديون الأمريكية لضمان بعد تعليق الإنفاق الحكومي على المدى القصير والعمليات العادية. تتوقع وول ستريت أن تستمر الحكومة الأمريكية في إصدار كميات كبيرة من السندات بغض النظر عمن سيفوز في الانتخابات الرئاسية في نوفمبر.

الشكل 5: مقياس إصدار الديون الأمريكية

2.2.2 الطلب الضعيف

يعد المستثمرون الأجانب والاحتياطي الفيدرالي أكبر المشترين للديون الأمريكية، حيث يمثلون نصف حصة السوق من الديون الأمريكية القابلة للتداول. على الرغم من أن بنك الاحتياطي الفيدرالي يدرس حاليًا إبطاء تخفيض ميزانيته العمومية، فقد توقف الاثنان عن زيادة حيازتهما من الديون الأمريكية لفترة طويلة منذ عام 2022. وقد تم نقل ضغط العرض إلى المستثمرين المحليين في الولايات المتحدة، كما تم شراء حجم الاستثمار. توسع القطاع المنزلي بشكل كبير. يفضل المستثمرون المحليون السندات قصيرة الأجل، والتي تخضع لمبالغ محدودة وتقلبات عالية. لقد تجاوز الإصدار الحالي للديون قصيرة الأجل النطاق المثالي، فمنذ تعليق سقف الدين في يونيو/حزيران 2023، شكلت سندات وزارة المالية القصيرة الأجل 53.8% (شكلت 85.9% في 23 نوفمبر/تشرين الثاني). أوصت اللجنة الاستشارية للاقتراض بوزارة المالية بالمحافظة على نسبة السندات قصيرة الأجل عند 15-20%.

<مشتري السندات طويلة الأجل>

تستمر عملية تخفيض الميزانية العمومية للاحتياطي الفيدرالي، مع انخفاض إجمالي في الميزانية العمومية منذ ذلك الحين الربع الأول من عام 2022 - الربع الرابع من عام 23. قد يؤدي الاحتفاظ بـ 1016B إلى إبطاء عملية تخفيض الميزانية العمومية على المدى القصير ولكنه لن يتسبب في تغيير مفاجئ. وفقًا لاجتماع اللجنة الفيدرالية للسوق المفتوحة في مارس، وافقت اللجنة الفيدرالية للسوق المفتوحة بالإجماع على خفض حجم تخفيض الميزانية العمومية الشهرية إلى النصف تقريبًا، والحفاظ على الحد الأعلى لتخفيض مبس دون تغيير، وتقليل تخفيض سندات الخزانة الأمريكية. إذا أبطأ بنك الاحتياطي الفيدرالي عملية خفض ميزانيته العمومية كما هو مقرر في المستقبل القريب، فإنه سيعوض بعض الطلب على السندات طويلة الأجل.

تعد اليابان والصين والمملكة المتحدة أكبر ثلاثة مشترين مقيمين، ويمتلكون معًا أكثر من ثلث ديون الولايات المتحدة التي يحتفظ بها مستثمرون أجانب. وانتعش الطلب من كبار المستثمرين الأجانب في نهاية عام 2023، لكنه أظهر مؤخرًا اتجاهًا هبوطيًا مرة أخرى، خاصة في الشهرين الأولين من عام 2024 عندما باعت الصين مرة أخرى 20 مليار ديون أمريكية.

من المتوقع أن تشهد العديد من الكيانات الاقتصادية الرئيسية تغيرات في السياسة النقدية المحلية والقوة الحالية لمؤشر الدولار الأمريكي خفضت أسعار الفائدة في يونيو/حزيران، وارتفع سعر صرف الين الياباني بشكل حاد مرة أخرى، ولم يعكس انخفاض قيمة العملة هذا الاتجاه بعد. وعندما انخفض الين إلى ما دون مستوى 150 ين في أكتوبر/تشرين الأول 2023، اختارت السلطات النقدية بيع السندات الأمريكية للحفاظ على سعر الفائدة. استقرار سعر صرف عملاتها السيادية؛

تكرر التضخم في الولايات المتحدة في الآونة الأخيرة، وإقدام بعض البنوك المركزية ممثلة في الصين على بيع السندات الأمريكية وزيادة احتياطياتها من الذهب. وتشير حيازاتها إلى أنها تعمل على تقليص الاعتماد على الدولار والحد من مخاطر انخفاض قيمة الأصول. ولم يُلاحظ أن الصين قد تعكس هذا الاتجاه وتزيد من حيازاتها. تؤثر الأزمة الجيوسياسية أيضًا على الطلب على الديون الأمريكية.

وبالتالي، إذا أبطأ بنك الاحتياطي الفيدرالي خفض ميزانيته العمومية مبكرًا، فسيبدأ الدولار الأمريكي في الضعف أو ستتراجع الأوضاع الجيوسياسية، أو قد يحدث بعض التعافي طويل المدى حدوث الطلب على الديون الأمريكية.

<مشتري السندات قصيرة الأجل>

تعتبر مشتريات السندات في القطاع السكني غير مستقرة، والتي يتم تخفيفها من قبل المستثمرين الأفراد وصناديق التحوط الاختلال الحالي بين العرض والطلب. ومع ذلك، هناك حد أعلى للمشتريات من قبل المستثمرين الأفراد المحليين، وفي الوقت نفسه، فإن صناديق التحوط حساسة لأسعار الفائدة، وعرضة لتأثير السوق، ولديها إمكانية البيع على نطاق واسع، وبالتالي الطلب المستقبلي من القطاع السكني لديه الحد الأعلى وغير مستقر.

يأتي احتياطي السيولة الناتج عن السندات قصيرة الأجل الأكبر حجمًا من الصناديق النقدية وتتميز الصناديق النقدية بمرونة الودائع والسحب. ويكون الطلب عبارة عن إعادة شراء عكسي لليلة واحدة أو حكومة قصيرة الأجل السندات التي تستحق أقل من نصف عام هناك حد أدنى من الطلب على سندات الخزانة طويلة الأجل. وفي الوقت نفسه، يمكن أن تؤدي الخسائر العائمة على أصول صناديق الأموال إلى تشغيل السوق بسهولة، لذلك تميل في كثير من الحالات إلى اختيار عمليات إعادة الشراء العكسية بين عشية وضحاها بأسعار فائدة أكثر استقرارا. في المستقبل، عندما يتقلب سوق السندات الأمريكية بشكل كبير، قد تفعل صناديق المال ذلك وكذلك بيع السندات الأمريكية.

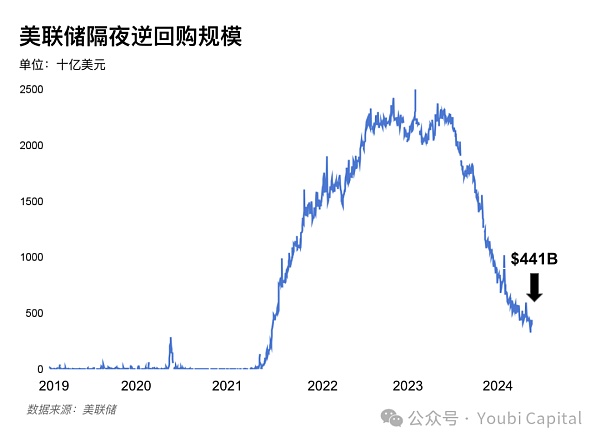

بعد تعليق سقف الدين الأمريكي في الربع الثاني من عام 2023، قامت صناديق أسواق المال بزيادة حيازاتها من الديون الأمريكية قصيرة الأجل بمقدار 203 مليار دولار. من خلال نقل ON RRP لتولي بعض الطلب على الديون الأمريكية قصيرة الأجل، سينخفض حجم إعادة الشراء العكسي مرة أخرى بمقدار 271 مليار في عام 2024. ويتوقع مورجان ستانلي أن ينخفض حجم إعادة الشراء العكسي إلى الصفر في أغسطس، وسيبدأ بنك الاحتياطي الفيدرالي لتقليل QT في يونيو. ومع ذلك، لا يُستبعد أن يقوم الاحتياطي الفيدرالي بإبطاء تخفيض الميزانية العمومية قبل الموعد المحدد وتحريك النقطة الزمنية لمقياس إعادة الشراء العكسي من الصفر إلى الربع الرابع.

الشكل 6: مقياس إعادة الشراء العكسي لليلة واحدة لدى بنك الاحتياطي الفيدرالي

لتلخيص كل من العرض والطلب هناك العديد من العوامل المتوسطة والطويلة الأجلالتي تؤدي إلى اختلال التوازن بين العرض والطلب. إذا بدأ بنك الاحتياطي الفيدرالي التخطيط لإبطاء عملية خفض ميزانيته العمومية في شهر مايو، أو بدأ الدولار الأمريكي في الضعف أو تراجعت الجغرافيا السياسية، فهناك فرصة للتخفيف من أزمة الديون الأمريكية من جانب الطلب على الديون طويلة الأجل. ومع ذلك، فإن الاتجاه التنازلي لمقياس إعادة الشراء العكسي لن يتم عكسه على المدى القصير.بعد أن تقترب لوائح إعادة الشراء العكسي من الصفر، سيصبح اتجاه TGA مؤشرًا رئيسيًا لتحرير السيولة. وفي الوقت نفسه، يجب أن نكون يقظين بشأن مدى استعداد مؤسسات الإيداع الأمريكية للتغيرات في أسعار الذهب.

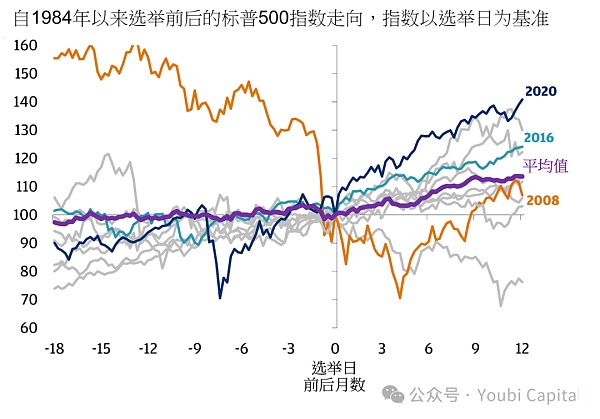

التأثير الأكبر للانتخابات الأمريكية على الأصول عالية المخاطر هو أن الشهرين الأولين (سبتمبر-أكتوبر) كانا سلبيين والشهر الأخير (ديسمبر) إيجابيا. نظرًا لعدم اليقين بشأن نتائج الانتخابات في الشهرين الأولين، عادةً ما يُظهر السوق ميلًا للعزوف عن المخاطرة، ويكون هذا الوضع واضحًا بشكل خاص في السنوات التي شهدت منافسة شرسة وفوارق منخفضة في الأصوات، مثل الأعوام 2000 و2004 و2016. و 2020. وبعد الانتخابات، يميل السوق إلى الانتعاش مع تراجع حالة عدم اليقين. يجب الحكم على العوامل المؤثرة في سنة الانتخابات جنبًا إلى جنب مع العوامل الكلية الأخرى.

الشكل 7: اتجاه مؤشر S&P 500 قبل وبعد يوم الانتخابات، من جي بي مورجن

https://privatebank.jpmorgan.com/apac/cn/insights/markets-and-investing/tmt/3-election- تم فضح خرافات العام

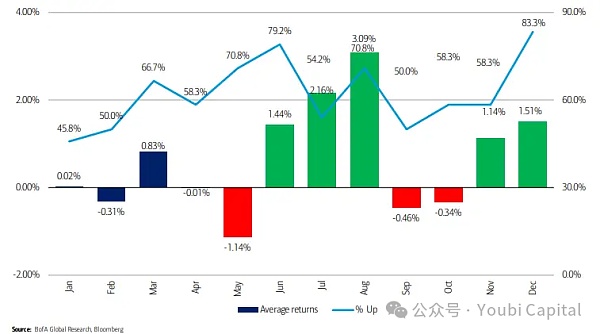

قام ستيفن سوتماير، محلل بنك أوف أمريكا، بتحليل متوسط العائدات الشهرية لمؤشر ستاندرد آند بورز 500 في سنوات الانتخابات ووجد أن أقوى أشهر النمو في سنوات الانتخابات كانت عادةً في أغسطس، متوسط الربح يزيد قليلاً عن 3% ومعدل الفوز 71%. تبعًا،. وفي الوقت نفسه، عادةً ما يكون شهر ديسمبر هو الشهر الذي يتمتع بأعلى فرص الربح، حيث يبلغ معدل الفوز 83%.

الشكل 8: متوسط عوائد عام الانتخابات، من محلل بنك أوف أمريكا ستيفن سوترماير

https://markets.businessinsider.com/news/stocks/stock-market-2024-outlook-trading-playbook- for-crucial-election -year-2024-1

لا يقتصر تأثير السوق على عدم اليقين بشأن النتيجة الناجمة عن اختلافات الأصوات/الحزبية، بل يشمل أيضًا الاختلافات السياسية المحددة بين المرشحين. وسيظل بايدن وترامب المرشحين الرئيسيين في عام 2024، وهناك أيضًا اختلافات كبيرة في سياساتهما الاقتصادية.

ستحافظ إعادة انتخاب بايدن بشكل أساسي على الوضع الراهن وستستمر في فرض ضرائب أعلى على الشركات لتخفيف العجز، لكنها ستكون سلبية بشكل أساسي لسوق الأوراق المالية. وفي الوقت نفسه، يحتفظ بايدن بقدر أكبر من الاستقلالية لبنك الاحتياطي الفيدرالي مقارنة بترامب.

يدعو ترامب إلى تخفيضات ضريبية شاملة مع زيادة الإنفاق على البنية التحتية. خلال الفترة الأخيرة، انخفض معدل الضريبة الفعلي على دخل الشركات بشكل كبير، في حين ارتفع معدل العجز بسرعة، وبالتالي زاد معدل العجز في الولايات المتحدة. ضغط الديون. وفي الوقت نفسه، قد يزداد التنسيق بين السياسة النقدية والسياسة المالية، وسيظل خطر التضخم قائماً لفترة طويلة، مما يؤدي إلى التعجيل بخسارة الائتمان بالدولار الأمريكي.

يعتمد تطبيع أسعار الفائدة على الأساسيات الاقتصادية (مثل النمو والتوظيف والنمو). التضخم) والظروف المالية. لذلك، فإن توقعات السوق بأن يقوم بنك الاحتياطي الفيدرالي بخفض أسعار الفائدة هي في الغالب تخفيضات "احترازية" لأسعار الفائدة، وذلك للحكم على ما إذا كان خفض سعر الفائدة ضروريًا بناءً على قوة الاقتصاد الأمريكي أو ركوده، على الرغم من أن هذا النهج غالبًا ما يكون عرضة لسياسة بنك الاحتياطي الفيدرالي. إدارة التوقعات المتقلبة.

هل يحتاج الاقتصاد الأمريكي إلى الوقاية؟ انطلاقًا من بيانات الناتج المحلي الإجمالي الحالية، يتبين أن الاقتصاد مستقر، واحتمالات الركود منخفضة، وقد تم تأجيل الحاجة إلى التخفيضات الوقائية لأسعار الفائدة. بلغ الناتج المحلي الإجمالي الحقيقي المنقح في الولايات المتحدة في الربع الرابع من عام 2023 بعد المعدل السنوي المعدل موسميًا 3.4%، بزيادة قدرها 0.2 نقطة مئوية عن الفترة السابقة، وارتفعت نفقات الاستهلاك الشخصي الحقيقية بنسبة 3.3% عن الربع السابق ، بزيادة قدرها 0.3 نقطة مئوية، واصل الاستهلاك أيضًا المساهمة في الاقتصاد. يوفر التوسع زخمًا، وحتى بيانات الناتج المحلي الإجمالي المنقحة مسبقًا في حالة من النمو الاقتصادي (ارتفع الناتج المحلي الإجمالي للربع الرابع في عام 2022 بنسبة 2.9٪). وعلى الرغم من انخفاض بيانات الناتج المحلي الإجمالي للربع الأول من عام 2024 إلى 1.6%، إلا أن الانخفاض يرجع بشكل رئيسي إلى الزيادة المرتفعة في الواردات وضعف المخزونات، مما يشير إلى أن الطلب الداخلي الحالي في الولايات المتحدة لا يزال مستقرا، وهناك وضع في السوق حيث يعاني الاقتصاد الداخلي من نقص المعروض. ونتيجة لذلك، تراجعت المؤسسات المالية المتخصصة الكبرى عن توقعاتها لخفض أسعار الفائدة في شهر يوليو، ويعتقد بنك مورجان ستانلي أيضًا أنه بعد شهر يونيو، تتوقع شركة CICC تأجيل عقدة خفض أسعار الفائدة إلى الربع الرابع.

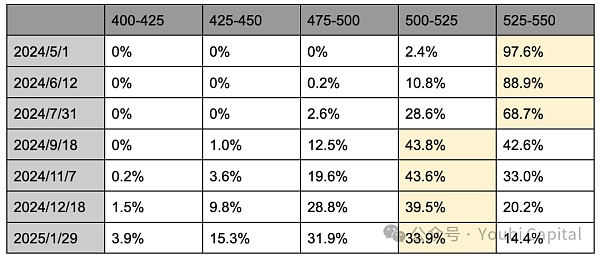

وفقًا لأحدث تسعير للعقود الآجلة لأسعار الفائدة في بورصة شيكاغو التجارية، يتوقع المتداولون حاليًا أن احتمال خفض سعر الفائدة بمقدار 25 نقطة أساس في يوليو قد انخفض إلى 28.6%، وهو سعر فائدة قدره 25 نقطة أساس وقد بلغ الخفض في سبتمبر 43.8٪، وانخفض خفض سعر الفائدة بمقدار 25 نقطة أساس في نوفمبر إلى 28.6٪ ليصل إلى 43.6٪. ونتيجة لذلك، أصبحت توقعات السوق لخفض أسعار الفائدة في سبتمبر/أيلول ونوفمبر/تشرين الثاني متقاربة، ولكن توقعات التخفيض الأول لأسعار الفائدة في ديسمبر/كانون الأول ويناير/كانون الثاني من العام التالي آخذة في التزايد.

الجدول 1: توزيع توقعات خفض أسعار الفائدة في بورصة شيكاغو التجارية اعتبارًا من 2024.4.29

ولكنسيتطلب ظهور نافذة خفض أسعار الفائدة بلا شك بيانات ضعيفة عن التوظيف غير الزراعي وبيانات التضخم، مما يعني أن الاقتصاد سوف يتباطأ، أو قد تكون هناك حاجة إلى تشديد الأوضاع المالية مرة أخرى. يأتي عدم اليقين من الانتخابات الأمريكية في نوفمبر. أولا وقبل كل شيء، يشتبه في أن التغييرات التي أجراها بنك الاحتياطي الفيدرالي في السياسة النقدية قبل الانتخابات تؤثر على نتائج الانتخابات، وبالتالي، فإن نطاق توزيع التغييرات في سعر الفائدة على الأموال الفيدرالية في عام الانتخابات أصغر من ذلك وفي عام غير الانتخابات فإن قرار خفض أسعار الفائدة في سبتمبر سيكون أكثر حذرا. وفي الوقت نفسه، ليس من المستبعد أن يحافظ بعض مسؤولي الاحتياطي الفيدرالي على "التفضيل الحذر" من أجل الحفاظ على النمو والتوظيف، ودعم تخفيضات أسعار الفائدة بينما لا تزال البيانات الاقتصادية مرنة. ومع ذلك، من الناحية التاريخية، تظهر الأبحاث التي أجريت حول الانتخابات الأمريكية الـ 17 الماضية والسياسة النقدية الأمريكية أن احتمال إطلاق بنك الاحتياطي الفيدرالي لعملية توجيهية قبل الانتخابات (قبل نوفمبر من العام الحالي) منخفض، واحتمال بدء عملية توجيهية منخفضة. عملية التوجيه على المدى القصير بعد انتهاء الانتخابات مرتفعة نسبيًا. لم تكن هناك سوى حالتين للتحول من رفع أسعار الفائدة إلى خفض أسعار الفائدة في غضون عام، وأربع حالات للتحول في سعر الفائدة على الأموال الفيدرالية. السياسة النقدية مباشرة بعد شهر الانتخابات في نوفمبر.

باختصار، فإن الطلب المحلي للاقتصاد الأمريكي مستقر، والتضخم متكرر، وتؤجل توقعات خفض أسعار الفائدة من قبل المؤسسات المالية بشكل عام إلى النصف الثاني من العام أو حتى بيانات CME ويظهر أن تخفيضات أسعار الفائدة من المتوقع أن تكون الأكبر في سبتمبر ونوفمبر، لكن ديسمبر ويناير من العام التالي هما الأكثر توقعا. ومع ذلك، لا يزال يتعين علينا أن نكون حذرين من أن الشرط الكافي لخفض أسعار الفائدة هو ضعف الاقتصاد، لذلك قد يكون هناك تشديد في الأسواق المالية قبل أن تأتي سياسة خفض أسعار الفائدة. في الوقت نفسه، من الناحية التاريخية، عادة ما تكون سياسة أسعار الفائدة والسياسة النقدية (أي تخفيضات أسعار الفائدة في سبتمبر) أكثر حذرًا قبل شهر الانتخابات، في حين أن احتمال حدوث تحول قصير المدى بعد شهر الانتخابات أعلى.

هل توسيع الميزانية العمومية أقوى من تخفيضات أسعار الفائدة؟

في الوقت الحاضر، يتركز معظم اهتمام السوق على توقعات خفض أسعار الفائدة، ولكن في الواقعإن التأثير المباشر لتوسيع الميزانية العمومية على سيولة السوق أكبر من تأثير الفائدة تخفيضات أسعار الفائدة. كما ذكرنا أعلاه، مؤشر سيولة السوق = حجم التزامات بنك الاحتياطي الفيدرالي - TGA - حجم إعادة الشراء العكسي. ويعني توسيع الميزانية العمومية أن يقوم الاحتياطي الفيدرالي بتوسيع ميزانيته العمومية وشراء الأصول مثل سندات الخزانة أو الأوراق المالية المدعومة بالرهن العقاري من خلال الالتزامات لزيادة الاحتياطيات في النظام المصرفي والعملة المتداولة، مما يخلق زيادة في الأموال التي توسع سيولة السوق بشكل مباشر، لذلك ويطلق عليه أيضًا "طباعة النقود". وتشجع تخفيضات أسعار الفائدة الشركات والأفراد على زيادة الاستثمار والاستهلاك من خلال خفض تكاليف الاقتراض، وتحويل الأموال إلى أسواق المخاطر لزيادة السيولة.

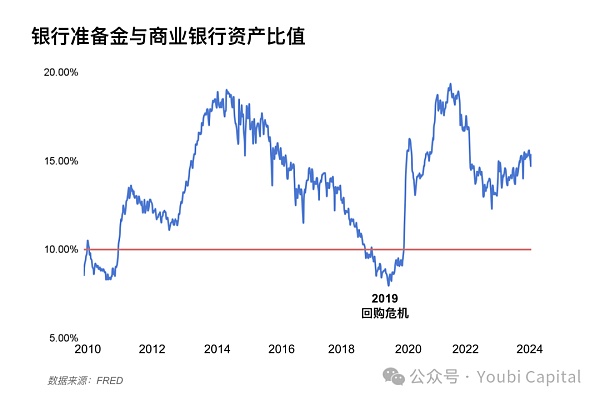

متى ستتغير السياسة النقدية؟

يعتمد التقدم في تطبيع الميزانية العمومية على العرض والطلب على الاحتياطيات، وفقًا للمقالة التي نشرها رئيس بنك الاحتياطي الفيدرالي في نيويورك ويليامز بعنوان "نادرة أم وفيرة أم وافرة؟ متفاوتة الوقت". وآخرون في نموذج منحنى الطلب الاحتياطي لعام 2022: " منحنى الطلب الاحتياطي غير خطي، ويتم قياس الكفاية من خلال نسبة الاحتياطيات إلى أصول البنوك التي تتراوح بين 12% إلى 13%، وهي النقطة الحرجة بين الوفرة المفرطة و وفرة معتدلة، و8%~10%% هي خط التحذير للتحول إلى نقص.” غالبًا ما يكون أداء السوق المالية غير خطي، وهو ما انعكس على السوق في عام 2018، حيث كانت نسبة الاحتياطي قريبة من 13 % ثم انخفض بسرعة بشكل غير خطي إلى 8%، وعندما أعلن بنك الاحتياطي الفيدرالي أنه سيخفض ميزانيته العمومية، كان قد انخفض بالفعل إلى 9.5%، وأخيرًا استأنف توسع ميزانيته العمومية في أكتوبر 2019.

الشكل 10: نسبة احتياطيات البنوك إلى إجمالي أصول البنوك التجارية

تبلغ نسبة الاحتياطي الأمريكي الحالية وصلت نسبة الاحتياطي إلى 15%، ولا تزال في حالة من الوفرة المفرطة، ومع تشديد السيولة واستنفاد حجم إعادة الشراء العكسي إلى الصفر، فإن نسبة الاحتياطي سوف تستمر في الانخفاض. تميل المؤسسات إلى التنبؤ بأن تخفيض الميزانية العمومية سينتهي في أوائل العام المقبل، ويتوقع بنك جولدمان ساكس أن يبدأ تخفيض QT في مايو وينتهي تخفيض الميزانية العمومية في الربع الأول من عام 2025. ويرى مورجان ستانلي أن QT سيتم تخفيضها عندما يقترب حجم إعادة الشراء العكسي من الصفر، وسيتم إنهاء QT بالكامل في أوائل عام 2025. ويتوقع CICC أن يتم الوصول إلى النقطة الحرجة في الربع الثالث إذا تباطأ بنك الاحتياطي الفيدرالي في مايو، فيمكن تأجيل القيمة الحرجة إلى الربع الرابع. وفي الوقت نفسه، كان بنك الاحتياطي الفيدرالي يفضل تاريخياً التحول النقدي قصير المدى بعد شهر الانتخابات الأمريكية.

خلاصة القول، أصدر بنك الاحتياطي الفيدرالي إشارات مفادها أنه يفكر في إبطاء خفض ميزانيته العمومية وتتوقع السوق بشكل عام أنه قد يبطئ خفض ميزانيته العمومية في مايو/أيار أو يونيو/حزيران سيوقف تخفيض الميزانية العمومية وينتهي QT مطلع العام المقبل. ثم تأتي دورة توسيع الجدول. لا تزال حالة عدم اليقين الحالية بشأن المخاطر تكمن في الزيادة في المعروض من الديون الأمريكية، وحجم عمليات إعادة الشراء العكسي الذي يقترب من الصفر، مما يؤدي إلى تقلبات كبيرة في سوق سندات الخزانة الأمريكية. يعد استقرار الاقتصاد مهمًا بشكل خاص في عام الانتخابات، وقد يتوقف بنك الاحتياطي الفيدرالي عن تقليص ميزانيته العمومية في وقت مبكر ويعزز جدول توسيع ميزانيته العمومية لتجنب "أزمة إعادة شراء" أخرى في السوق في عام 2019.

شهد كل من الذهب والدولار الأمريكي اتجاهًا صعوديًا مؤخرًا. بالإضافة إلى حالات الطوارئ الجيوسياسية، قامت بعض البنوك المركزية ببيع الديون الأمريكية ينبغي أن يزيد ترقبوا اتجاه الاحتفاظ بالذهب، مما يشير إلى تراجع جزئي في الدولار.

على المدى القصير، نظرًا لأن الزيادة في أرصدة TGA وتوقعات بنك الاحتياطي الفيدرالي لتخفيف انكماش ميزانيته العمومية ستعوض جزئيًا أزمة السيولة الناجمة عن إصدار الديون الأمريكية، فمن الضروري أيضًا مقارنة إجمالي مبلغ إعادة التمويل في الربع الثاني مع نسبة الديون قصيرة الأجل وطويلة الأجل. وعلى المدى المتوسط إلى الطويل، لم يتم القضاء بشكل كامل على الخلل بين العرض والطلب على ديون الولايات المتحدة. ونظرًا لارتفاع معدل العجز ومشروع القانون لوقف تعليق الحد الأقصى في العام المقبل، سيظل هناك طلب كبير على إصدار الديون الأمريكية في عام 2024. وسيحافظ حجم إعادة الشراء العكسي على اتجاه هبوطي، وعلينا أن نستمر في الاهتمام باتجاه أرصدة TGA والانخفاض غير الخطي في نسب احتياطي البنوك.

الطلب المحلي في الاقتصاد الأمريكي قوي ولكن التضخم تكرر، ومن المتوقع عمومًا تأجيل تخفيضات أسعار الفائدة حتى نهاية العام. ولا يزال من المتوقع أن يتم تعليق تخفيض الميزانية العمومية في بداية العام المقبل في الوقت الحالي. واستنادا إلى التاريخ، تميل السياسة النقدية إلى البقاء يقظة قبل الانتخابات الأمريكية، في حين أن احتمال التحول على المدى القصير بعد الانتخابات مرتفع نسبيا.

تهدف زيارة جانيت يلين إلى الصين إلى معالجة هيمنة الصين في سوق السيارات الكهربائية وتحسين العلاقات الدبلوماسية، لكن التقدم النهائي لا يزال غير مؤكد.

Miyukiفي مقابلة على قناة CNBC يوم الأربعاء ، أشارت يلين إلى أنه بموجب القانون الأمريكي ، تمتلك لجنة الأوراق المالية والبورصات ولجنة تداول السلع الآجلة أدوات تحت تصرفهما لحماية المستهلكين والمستثمرين.

Others

Othersأخبرت يلين حدثًا استضافته New York Times DealBook أنه من المهم التأكد من أن أصول التشفير تتمتع بحماية كافية للعملاء.

Othersملاحظاتها تعكس إلى حد كبير المخاوف التي عبر عنها المنظمون المصرفيون في جلسات الاستماع في الكونجرس التي استمرت يومين.

Othersقال وزير الخزانة الأمريكي إن قطاع العملات المشفرة بحاجة إلى "تنظيم دقيق للغاية" بينما يستعد بعض المشرعين بالفعل لاقتراح قواعد أكثر صرامة.

Coindesk

Coindesk美国财政部负责人不建议“大多数人”将退休资金投资于数字资产。

Cointelegraph

Cointelegraphلا يوصي رئيس الخزانة باستثمار أموال التقاعد في الأصول الرقمية "لمعظم الناس".

Cointelegraphانخفض UST من Terra إلى مستوى منخفض بلغ 0.29 دولار ، وانفصلت عملة Tether's USDT المستقرة لفترة وجيزة عن الدولار لتصل إلى 0.96 دولار يوم الأربعاء.

Cointelegraph美国财政部长在周三的众议院金融服务委员会听证会上强调了该部门的加密货币监控工作。

Cointelegraphشدد وزير الخزانة الأمريكي على جهود الوزارة في مراقبة العملات الرقمية في جلسة استماع للجنة الخدمات المالية بمجلس النواب يوم الأربعاء.

Cointelegraph