هل تحالف البريكس هو القوة الدافعة نحو نهاية الدولرة؟

تعمل مجموعة البريكس على تسريع جهود إزالة الدولرة باستخدام اليوان الرقمي وسط نفوذ متزايد.

Hui Xin

Hui Xin

يشهد قطاع المدفوعات في عام ٢٠٢٥ نقطة تحول. ما كان في السابق سعيًا لتحقيق كفاءة عالمية، تطور إلى منافسة بين أنظمة سوقية متعددة، لكل منها فلسفاتها وقدراتها وحدودها الفريدة. يركز البعض على التحكم والتوافق من خلال بنية تحتية مركزية، بينما يُعطي آخرون الأولوية للامركزية وقابلية البرمجة وأنظمة السكك الحديدية الخاصة. ولا يزال آخرون يُدمجون إمكانيات الدفع في منصات وأجهزة وشبكات غير مرتبطة تقليديًا بالقطاع المالي.

أصبحت كيفية انتقال الأموال بنفس أهمية كمية الأموال المنقولة. سواءً تعلق الأمر بمدفوعات الأجور في جنوب شرق آسيا، أو التسويات بين الشركات في أوروبا، أو عمليات الدفع في متاجر التجزئة في أمريكا اللاتينية، فإن خيارات التصميم المُتخذة اليوم تُشكل مشهد المدفوعات للعقد القادم، وستُحدد من يقود ومن يتبع ومن يتخلف. يتأثر النظام المالي العالمي بعوامل غير مالية، مثل التعريفات الجمركية، وقواعد حوكمة البيانات، وقيود الطاقة، وأولويات الأمن القومي. يعكس التشرذم المتزايد في مشهد المدفوعات تطور النظام المالي بأكمله إلى فسيفساء إقليمية من المعايير والجداول الزمنية والعملات وأسس الثقة المختلفة. في ظل هذه الخلفية، لا يزال قطاع المدفوعات القطاع الأكثر قيمة في الخدمات المالية، حيث يُحقق إيرادات تبلغ 2.5 تريليون دولار (معدل تحصيل 0.125%) من 200 تريليون دولار من تدفقات القيمة، ويدعم 3.6 تريليون معاملة عالميًا. وبالتالي، ندمج مدفوعات العملات المستقرة/الرمزية والتمويل في مشهد المدفوعات العالمي الشامل. من منظور التكنولوجيا المالية، من سيدمج هذه الأنظمة المتشرذمة، الناتجة عن العوامل الجيوسياسية وغيرها، وكيف يُمكنها التكيف مع عصر المدفوعات القادم بناءً على نقاط قوتها؟ هذه أسئلة يجب على جميع الجهات الفاعلة في السوق مراعاتها. يتناول تقرير ماكينزي للمدفوعات العالمية لعام ٢٠٢٥ صعودَ قنوات الدفع المتنوعة، وتأثير الأصول الرقمية، والقوة التحويلية للذكاء الاصطناعي، مقدمًا خارطة طريق للنجاح في منظومة المدفوعات العالمية سريعة التطور. ويحدد التقرير العناصر الرئيسية اللازمة للحفاظ على القدرة التنافسية في هذه البيئة سريعة التغير. ويستند هذا التحليل إلى خريطة ماكينزي للمدفوعات العالمية، التي تغطي بيانات من ٥٠ دولة، وأكثر من ٢٠ طريقة دفع، و٩٥٪ من الناتج المحلي الإجمالي العالمي. وينقسم التقرير إلى ثلاثة أجزاء:

توقعات أساسية لنمو القطاع حتى عام ٢٠٢٩، مع تحليل مفصل للسيناريوهات التي قد تؤدي فيها التقلبات الاقتصادية وتغيرات السياسات إلى تباين كبير في هوامش الربح وهياكل الإيرادات. أحد الاعتبارات الرئيسية هو ما إذا كان دمج مسارات الدفع المتعددة يمكن أن يولد تدفقات إيرادات جديدة، وهو محرك رئيسي لتطوير المدفوعات.

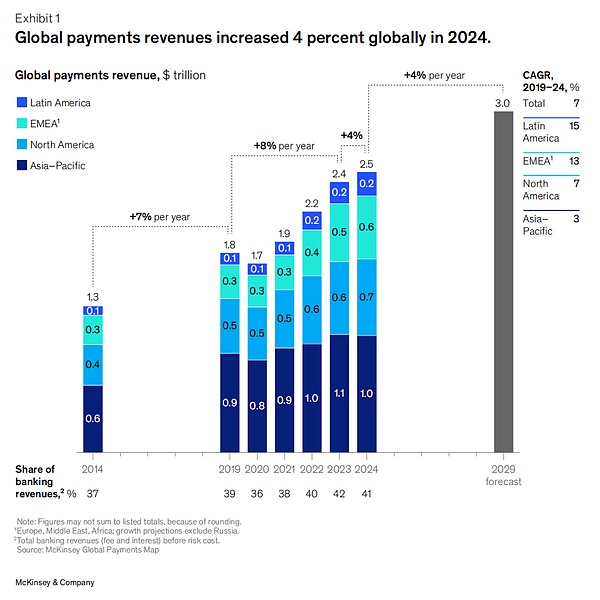

تشمل القوى الرئيسية التي تعيد تشكيل مشهد المدفوعات العمليات الأصلية للذكاء الاصطناعي وتحقيق الدخل من وكلاء الذكاء الاصطناعي، والنماذج الناشئة لسيولة الدفع القابلة للبرمجة، والعملات الرقمية المنظمة. أحد الاعتبارات الرئيسية هو التغييرات التي ستجلبها هذه القوى الناشئة على النماذج الحالية. يجب على مشغلي الدفع التركيز على المرونة والهندسة والثقة في أنظمة التحول الخاصة بهم. يجب عليهم أيضًا إعطاء الأولوية لكيفية الحصول على القيمة. I. إيرادات الدفع في الاقتصاد الجديد بين عامي 2019 و2024، ستنمو إيرادات الدفع العالمية بمعدل سنوي متوسط قدره 7٪. مدفوعًا بارتفاع أسعار الفائدة، سيشكل دخل الفائدة 46٪ من إجمالي الإيرادات في عام 2024. تباطأ النمو إلى 4٪ في ذلك العام، وهو أقل بكثير من 12٪ المتوقعة لعام 2023. ويعزى التباطؤ إلى ذروة أسعار الفائدة، وضعف الظروف الاقتصادية الكلية، والتوسع الهيكلي لطرق الدفع منخفضة العائد، والضغط المستمر على الرسوم. حسب المنطقة، نمت أمريكا اللاتينية بنسبة 11٪، وأوروبا ووسط أفريقيا (EMEA) بنسبة 8٪، وأمريكا الشمالية بنسبة 5٪ على التوالي، بينما شهدت منطقة آسيا والمحيط الهادئ (APAC) انخفاضًا بنسبة 1٪. وعلى الرغم من ذلك، لا تزال المدفوعات هي القطاع الفرعي الأكثر قيمة في القطاع المالي، بمتوسط عائد على حقوق الملكية يبلغ 18.9٪ في عام 2024، مع تجاوز بعض المؤسسات 100٪. ومع ذلك، مع بلوغ أسعار الفائدة ذروتها وانخفاضها في العديد من البلدان والتغيرات في سلوك الودائع، من المتوقع أن ينمو صافي دخل الفائدة بنسبة 2٪ فقط تقريبًا سنويًا (حتى عام 2029) ما لم تكن هناك صدمات كبيرة. في الوقت نفسه، ومع تزايد إقبال المستهلكين على الطرق منخفضة التكلفة، مثل التحويلات المباشرة للحسابات والمحافظ الرقمية، سيتباطأ نمو إيرادات المعاملات أيضًا. ويؤدي استمرار ضغوط الأسعار (خاصةً في النظام البيئي القائم على البطاقات)، وتشديد اللوائح، وتزايد تجارب الدفع عبر المنصات، إلى الضغط على نماذج الدفع القائمة على الرسوم. لذلك، نتوقع معدل نمو سنوي متوسط لإيرادات القطاع يبلغ 4% حتى عام 2029، وقد ينخفض إلى 3% في حال حدوث اضطرابات عالمية، أو يصل إلى 6% في حال تسارعت وتيرة نمو الإنتاجية. بمعدل نمو 4٪، سيصل إجمالي حجم السوق إلى 3.0 تريليون دولار بحلول عام 2029.

1.1 اتجاهات الدفع العالمية

بشكل عام، يتم تقسيم إيرادات الدفع العالمية بالتساوي تقريبًا بين الجانبين الاستهلاكي والتجاري، ولكن التركيب يختلف بشكل كبير عبر المناطق.

تفضل أمريكا الشمالية مدفوعات المستهلكين لأن بطاقات الائتمان هي أداة الدفع الأساسية ووسيلة للاقتراض، مما يعكس نضج سوق الائتمان الاستهلاكي وقوة برامج ولاء البطاقات. تميل منطقة آسيا والمحيط الهادئ نحو التجاري، حيث يأتي 25٪ من الإيرادات من صافي دخل الفائدة (NII) من الحسابات التجارية، مما يسلط الضوء على عمق العلاقات المصرفية للشركات واعتماد الاقتصادات سريعة النمو على فائدة الودائع. تعد منطقة أوروبا والشرق الأوسط وإفريقيا (EMEA) الأكثر تنوعًا: حيث يأتي 20٪ من الإيرادات من صافي دخل الفائدة للحسابات التجارية المتعلقة بأنشطة التجارة والخزانة، و20٪ من صافي دخل الفائدة للحسابات الاستهلاكية، مستفيدة من قاعدة الادخار العالية في أوروبا. تميل أمريكا اللاتينية، مثل أمريكا الشمالية، أيضًا نحو المستهلكين، حيث تمثل إيرادات بطاقات الائتمان الاستهلاكية 32٪ من إجمالي الإيرادات، مما يعكس أهمية الائتمان المتجدد واعتماد المستهلكين على مدفوعات الأقساط. 1.2 اتجاهات تطوير الدفع في ظل هيكل الإيرادات يستمر الاستخدام النقدي العالمي في الانخفاض، حيث تنخفض حصته من جميع المدفوعات من 50٪ في عام 2023 إلى 46٪. تزداد شعبية المدفوعات من حساب إلى حساب (A2A)، وخاصةً تلك التي تُجرى عبر المحافظ الرقمية، حيث تُمثل حاليًا حوالي 30% من إجمالي معاملات نقاط البيع العالمية، بقيادة أسواق مثل الهند والبرازيل ونيجيريا. ومع تحول أحجام المعاملات نحو مسارات ذات عائد أقل مثل المدفوعات الفورية، يُصبح تحقيق الربح أكثر صعوبة، لا سيما في الأسواق التي تُطبق لوائح صارمة على رسوم التبادل والمعالجة. نتوقع ظهور اقتصاديات ونماذج رسوم جديدة تدريجيًا في مجال المدفوعات من حساب إلى حساب، على غرار الهند، حيث بدأت البنوك بفرض رسوم على مُجمّعي المدفوعات عبر واجهة المدفوعات الموحدة (UPI) لمعاملات التجار. أما في مجال المدفوعات بين الشركات (B2B)، فقد تم تطبيق الرقمنة بالكامل، ولكنها تُركز بشكل أساسي على القنوات منخفضة الهامش مثل التحويلات المصرفية والمدفوعات الفورية. ولتحقيق أقصى قيمة، تستثمر الشركات (وخاصةً الشركات التي تُركز على البرمجيات) في خدمات القيمة المضافة، بما في ذلك أتمتة الفواتير والمطابقة وأدوات رأس المال العامل؛ وتُعد هذه الخدمات بالغة الأهمية للشركات الصغيرة والمتوسطة والقطاعات الأخرى مثل قطاع الرعاية الصحية التي لا تزال تعتمد على العمليات اليدوية. أخيرًا، لا تزال التقنيات الجديدة تُمثل فرصًا وتهديدات في آنٍ واحد. فمن العملات الرقمية والمرمزة، إلى مكافحة الاحتيال وإدارة السيولة المدعومة بالذكاء الاصطناعي، تُحسّن الابتكارات الأمن والكفاءة ونطاق التغطية. ومع ذلك، لا يزال التبني متفاوتًا. فقد حدّ عدم اليقين التنظيمي، وفجوات البنية التحتية، والمعايير التقنية غير المتسقة من التقدم في مجالات معزولة.

II. ثلاث قوى تعيد تشكيل المدفوعات العالمية

هناك ثلاث قوى هيكلية قد تغير جذريًا طريقة تدفق الأموال بين الأفراد والشركات والوسطاء:

التشرذم المتزايد والإقليمية لنظام الدفع؛

التطبيق واسع النطاق للأصول الرقمية في سيناريوهات الدفع؛

الإمكانات التحويلية التي يوفرها الذكاء الاصطناعي. ٢.١ تجزئة مشهد المدفوعات وإضفاء طابع إقليمي عليه: يدخل نظام المدفوعات العالمي مرحلة من التعقيد غير المسبوق، مدفوعةً بالترابط المفرط للسلع والخدمات والأفراد. على مدار الثلاثين عامًا الماضية، ضمنت العولمة التدفق السلس للأموال عبر الحدود. ومع ذلك، دفعت الأحداث الجيوسياسية بعض الدول والمناطق إلى تقليل اعتمادها على المعايير والأنظمة العالمية. على سبيل المثال، أدت العقوبات المفروضة على روسيا إلى استبعادها من أنظمة البطاقات الدولية، مما أجبرها على الاعتماد على مير كارد لمعالجة المعاملات المحلية والتعاون مع بنك الصين لتلبية الطلب الدولي. وتروج بعض الدول والمناطق لـ"سيادة المدفوعات" لتقليل اعتمادها على الوسطاء العالميين؛ ويشجع البنك المركزي الأوروبي بنشاط على أنظمة واسعة النطاق تتمحور حول أوروبا. في الوقت نفسه، تُسرّع التطورات التكنولوجية نمو أنظمة الدفع المحلية والإقليمية. ويُعد تطوير البنية التحتية للدفع الفوري أمرًا بالغ الأهمية، إذ يعزز تجربة المستخدم المتميزة (ومن الأمثلة على ذلك Pix البرازيلية، وBizum الإسبانية، وUPI الهندية). إن تزايد قابلية التشغيل البيني بين أنظمة الدفع الفوري المحلية يوفر مسارات جديدة للمدفوعات عبر الحدود تتجاوز المعايير التقليدية. إن تدويل Pix في أمريكا اللاتينية وتوسع مؤسسة المدفوعات الوطنية الهندية (NPCI) في الشرق الأوسط وجنوب شرق آسيا هما مثالان بارزان وسريعا التطور. علاوة على ذلك، فإن التبني السريع للعملات المستقرة يخلق قناة جديدة متميزة عن مسارات الدفع التقليدية. تعمل هذه التحولات الجيوسياسية والتكنولوجية على إعادة تشكيل مشهد المدفوعات، مما يعزز المزيد من الإقليمية والتنويع. من غير المرجح العودة إلى نظام المدفوعات العالمي بالكامل قبل خمس سنوات، حيث بدأت بالفعل القوى الدافعة للتجزئة. ومع ذلك، واجهت العديد من أنظمة الدفع البديلة عقبات في توسعها: تجربة مستخدم سيئة، وعروض قيمة غير واضحة، وعيوب في الحوكمة، ونقص التشريعات الداعمة في الأسواق الرئيسية. في بعض الحالات، أثبتت الأنظمة القديمة أنها مرنة بما يكفي للالتفاف على الحلول الأحدث أو حتى إحباطها. ونتيجة لذلك، يتطور مشهد المدفوعات نحو نتيجتين، وكلاهما أكثر تجزئة من النظام الحالي: نظام بيئي متنوع مع مسارات متعددة ومفاتيح مقبولة عالميًا؛ وعالم مجزأ يتميز بتزايد التوطين وتراجع المعايير العالمية. السيناريو أ: نظام بيئي متعدد السكك الحديدية مع "مفتاح مرور عالمي". في سيناريو أكثر تفاؤلاً، تستقر التوترات الجيوسياسية أو تخف، وتظل معايير الدفع قوية، وكما هو الحال مع "مفتاح المرور العالمي"، فإنها تخدم مجموعة متنوعة من سيناريوهات الدفع وأنواع العملاء. يمكن أن يكون نطاق الخدمات واسعًا أو ضيقًا - من التسوق عبر الإنترنت إلى مجموعة من خدمات القيمة المضافة؛ ويمكن أن يكون عمق الخدمات عميقًا أو سطحيًا - من الحلول المالية العابرة للحدود لقطاع معين إلى التحويلات المالية البسيطة لعامة الناس. في هذه البيئة، يجب على جميع المشاركين مواجهة تحديات متعددة: مراقبة وتنظيم تدفق الأموال عبر السكك الحديدية المتعددة، والتعامل مع الفوائد الاقتصادية المتباينة بشكل كبير عبر حالات الاستخدام والأنظمة المختلفة، وتحقيق التكامل التقني بين هذه الأنظمة. يمكن أن يؤدي هذا إلى ظهور مجموعة من "المتكاملين" و"المجمعين" القادرين على ربط أنظمة الدفع المتعددة بسلاسة. في هذا السيناريو، بينما سيكون نظام الدفع أكثر تجزئةً مما هو عليه اليوم، فإنه سيعزز الابتكار والتخصص، مما يسمح بتعايش حلول متنوعة وتلبية احتياجات الأسواق المتخصصة. السيناريو ب: تزايد التشرذم وتآكل المعايير العالمية. إذا استمرت التجارة العالمية في مواجهة تحديات كبيرة وتصاعدت التوترات الجيوسياسية، فقد تعتمد الدول بشكل متزايد على التحالفات المحلية والإقليمية، مما يؤدي إلى انفصالها تدريجيًا عن التدفق العالمي للسلع والخدمات والأشخاص. ينشأ هذا السيناريو في ظل فشل عالمي في إرساء إطار عمل يسمح بتعايش "نظام عالمي" و"أنظمة محلية". في هذا السيناريو، ستصبح أقلمة أنظمة الدفع أمرًا لا مفر منه. ستعطي الدول والمناطق الأولوية للمرونة والاكتفاء الذاتي، مما يؤدي إلى ظهور المزيد من الاتفاقيات الثنائية والعملات الوسيطة وأنظمة الدفع البديلة، والتي ستحيد عن المعايير العالمية. مع مرور الوقت، ستهيمن الأنظمة الإقليمية وأدوات الدفع على مختلف حالات الاستخدام، مما سيُعيد تشكيل المشهد المالي جذريًا. سيزداد التواصل الدولي صعوبة، مع تأثيرات عميقة على منظومة تقنيات الدفع، وخاصةً للمؤسسات متعددة الجنسيات والعمليات العالمية. قد يُسرّع هذا من اعتماد العملات المستقرة والعملات الرمزية.

في حين أن التواصل الدولي أكثر سلاسة في السيناريو الأول، فإن كلا السيناريوهين يعنيان أن مشهد المدفوعات العالمي الموحد سابقًا سيصبح أكثر تجزئةً وتعقيدًا، مع تزايد توطين الحلول. بالنسبة للشركات والمؤسسات المالية، يتطلب التكيف مع هذا الواقع الجديد مرونةً وابتكارًا وفهمًا عميقًا للقوى الدافعة لتدفق الأموال. 2.2 التبني المتسارع للعملات المستقرة والعملات الرمزية

تتزايد أهمية العملات المستقرة والعملات الرمزية بشكل متزايد في النظام المالي، على الرغم من أنها لم تتجاوز بعد المرحلة الحرجة من التبني الواسع. يشهد هذا القطاع توسعًا سريعًا - فقد تضاعف إصدار العملات المستقرة منذ بداية عام 2024 - إلا أن حصته من تريليونات الدولارات في المدفوعات العالمية اليومية لا تزال محدودة: يبلغ متوسط حجم المعاملات اليومية الحالي حوالي 30 مليار دولار. تشير العديد من المؤشرات إلى أن العملات المستقرة تقترب من لحظة تحول. العامل الرئيسي هو زيادة الوضوح التنظيمي: فقد قامت الولايات المتحدة (بموجب قانون GENIUS الذي صدر مؤخرًا)، والاتحاد الأوروبي، والمملكة المتحدة، وهونغ كونغ، واليابان، بإدخال أو تحسين أطر تنظيمية، موضحةً المتطلبات الرئيسية مثل الترخيص، وإدارة الاحتياطيات، ومكافحة غسل الأموال، والعناية الواجبة بالعملاء. وسيحدد توافق هذه الأطر عبر المناطق نجاح أعمال العملات المستقرة العابرة للحدود. ويساهم الوضوح التنظيمي في حد ذاته في تقليل حواجز الدخول، مما يعود بالنفع بشكل خاص على المؤسسات المالية التقليدية، ويعزز ثقة السوق بالعملات المستقرة. كما تشهد البنية التحتية التقنية تطورًا سريعًا: إذ يستمر معدل المعالجة في الازدياد من خلال نقل معالجة المعاملات من الشبكة الرئيسية إلى الطبقة الثانية الأكثر قابلية للتوسع، واعتماد بروتوكولات إجماع أكثر كفاءة؛ وتزداد موثوقية وسهولة الوصول إلى المحافظ الرقمية سهلة الاستخدام، وحلول الحفظ المصرفية؛ كما تُعزز أدوات التحليل المتقدمة على السلسلة قدرات الأمن والامتثال. ويُمثل الطلب الفعلي قوة دافعة أكثر إقناعًا. في حين اقتصرت شعبية العملات المستقرة في البداية على مجالات متخصصة مثل تسوية تداول الأصول المشفرة، فقد تم إدراك إمكاناتها من خلال مجموعة واسعة من حالات الاستخدام: فالودائع الرمزية تتيح للعملاء تجميع الفائدة خلال اليوم وتكون متاحة بسهولة؛ وتوفر العملات المستقرة تسوية فورية على مدار الساعة طوال أيام الأسبوع، مما يوفر بديلاً لشبكات البنوك المراسلة التقليدية؛ وفي المناطق التي تتقلب فيها العملات المحلية بشكل حاد، يمكن للعملات المستقرة المرتبطة بالعملات العالمية الرئيسية أن توفر للمستهلكين تحوطًا من التضخم. كما بدأت التطبيقات المؤسسية في الظهور، مثل إدارة الخزينة بين الشركات (B2B)، وتمويل سلسلة التوريد، واتفاقيات إعادة الشراء. علاوة على ذلك، فإن الطبيعة القابلة للبرمجة للعملات المستقرة تتيح حالات استخدام جديدة، بما في ذلك حل تحديات الحفظ وقصر المزايا الحكومية على فئات محددة من المستهلكين. على مدار الثمانية عشر شهرًا الماضية، أثبتت العديد من الإعلانات البارزة والشراكات وعمليات الدمج والاستحواذ أن القطاع ملتزم تمامًا بالاستفادة من قيمة الأصول الرمزية. ومع ذلك، فإن التبني الواسع النطاق ينطوي أيضًا على مخاطر يجب إدارتها بعناية. في حين تتضح اللوائح التنظيمية في الأسواق الرئيسية، فإن غياب إطار تنظيمي عالمي موحد ومتماسك قد يؤدي إلى حالة من عدم اليقين، بل وحتى إلى اضطراب في السوق. إذا كانت احتياطيات المُصدر غير كافية، فقد تُصبح العملة المستقرة غير مربوطة، وقد تنهار الثقة. وإذا فشلت عملة مستقرة رائدة، فقد تنتشر موجات الصدمة في جميع أنحاء النظام المالي الأوسع. علاوة على ذلك، لكي تحظى العملات المستقرة بتبني واسع النطاق، يجب على المستخدمين النهائيين التخلي عن اعتبارها جسرًا مؤقتًا لتحويل العملات الورقية، والاستعداد للاحتفاظ بها على المدى الطويل. بمجرد أن يحتفظ غالبية العملاء بأموالهم في العملات المستقرة، ستتعطل نماذج تمويل الودائع والإيرادات في البنوك التقليدية. يتزامن صعود العملات المستقرة مع الاتجاه الأوسع نحو المدفوعات متعددة المسارات - على سبيل المثال، يدعم مشتري التجار مدفوعات البطاقات، والتحويلات من شخص لآخر، والعملات المستقرة ضمن حل موحد. وقد اتخذت الشركات الرائدة بالفعل خطوات مهمة: تقبل PayPal الآن المدفوعات بمجموعة متنوعة من الأصول الرقمية؛ وأطلقت Coinbase بطاقة خصم مرتبطة بالعملات المستقرة، وستتبعها منتجات بطاقات الائتمان قريبًا. يجب على مزودي الخدمات الآخرين الذين يسعون لتلبية احتياجات عملائهم من العملات المستقرة أن يقرروا ما إذا كانوا سيبنون قدراتهم الخاصة أم سيتعاونون مع شركات تجميع وتكامل الخدمات.

ثالثًا: مسار المشاركين في مجال الدفع

مع تحول مشهد المدفوعات العالمي إلى مزيج من السكك الحديدية المتعددة والأصول الرقمية ووكلاء الذكاء الاصطناعي الذكي، ستظهر العديد من المسارات الممكنة للمشاركين في هذا القطاع.

يتناول هذا الفصل القرارات الرئيسية التي تواجه مؤسسات الدفع والتجار ومقدمي المنصات ومتخصصي الحلول، مستكشفًا كيف يمكن لكل قطاع أن يعزز مكانته، ويبتكر باستمرار، ويحقق قيمة مضافة في بيئة لامركزية وقابلة للبرمجة وفورية بشكل متزايد. ٣.١ مقدمو خدمات الدفع: معركة العلامة التجارية والثقة: مع تزايد سيطرة وكلاء الذكاء الاصطناعي على تجارب المستهلكين، قد تصبح الاستراتيجيات التنافسية التقليدية القائمة على "تمييز المنتج + تجربة المستخدم" غير فعالة. ستصبح الراحة والتخصيص عائقين أساسيين أمام دخول السوق، وستتحول ساحة المعركة الرئيسية إلى "ثقة العلامة التجارية وعلاقاتها" - أي جهة تتحكم في الواجهة التفاعلية (سواءً كانت مباشرة أو مدمجة) ستكون قادرة على التأثير على قرارات المستهلكين بطريقة شديدة الالتصاق يصعب استبدالها. في الوقت نفسه، ستعيد السكك الحديدية الجديدة والعملات المستقرة والعملات القابلة للبرمجة صياغة النموذج الاقتصادي لمدفوعات المستهلكين. يمكن للوكلاء الأذكياء الذين يُحسّنون "موعد وكيفية الدفع" للمستهلكين أن يُقلصوا إيرادات رسوم التبادل وفروق أسعار الفائدة، مما يُشكل ضغطًا على نمو اللاعبين المحليين/الإقليميين ويتحدى هيمنة الشركات العالمية العملاقة. تحتاج المؤسسات الكبيرة ومتخصصو الحلول، الذين استفادوا منذ فترة طويلة من ضعف التسويات والائتمان والسيولة، إلى إعادة صياغة عروض القيمة الخاصة بهم لتجنب فقدان دورهم كوسطاء من قِبل اللاعبين والعملاء الأصغر. سيكون الفائزون النهائيون هم من يبتكرون تجارب ذكية، مدمجة، آمنة، ومؤثرة عاطفيًا، تتمحور حول "رحلة العميل": جهات تتوقع الاحتياجات، وتترجم التقنيات المعقدة إلى تجارب بديهية، وتوفر سهولة في الشرح ومواءمة تامة مع وعود ثقة العلامة التجارية. سيفيد تركيز الدول على "سيادة الدفع" والحلول المحلية الجهات المحلية/الإقليمية، ويقيد الجهات العالمية. يمكن للمؤسسات المحلية أن تكون بمثابة "ركائز ثقة" للأنظمة البيئية المحلية (المدفوعات الفورية، وطبقات الهوية، ومنصات العملات الرقمية للبنوك المركزية)، مما يعزز قابلية التشغيل البيني، ويربط الشبكات، ويلتزم بالسياسات المحلية. يمكن للجهات الإقليمية (مثل Wero في أوروبا وPix في البرازيل) قيادة المشهد الاقتصادي من خلال وضع قواعد للمدفوعات عبر الحدود، والهوية الرقمية، وحوكمة البيانات. قد تتحول الجهات العالمية إلى هياكل أكثر مرونة وانفتاحًا لاستيعاب الاختلافات بين الولايات القضائية. في بعض الأسواق، قد تنظر أيضًا في الشراكة مع شركات إقليمية ناشئة لمعالجة فجوات التعرف على العلامة التجارية والثقة. 3.2 التجار: الاحتفاظ بالعملاء من خلال المدفوعات: تتزايد توقعات المستهلكين، مما يتطلب من التجار توفير تجارب سلسة وقابلة للتطوير عبر طرق وقنوات دفع متعددة، وتلبية متطلبات الامتثال. يتزايد تحكم وكلاء الذكاء الاصطناعي في جانب الطلب، مما يُجبر التجار على اكتساب العملاء بطرق جديدة وتلبية معايير جديدة في تنسيق المدفوعات، وذكاء الدفع، والعروض المُخصصة. يجب على مُزودي خدمات دفع التجار التطور من تمكين اكتساب العملاء إلى توفير بنية تحتية مستقلة للدفع: ستصبح التوجيه الذكي، والتسوية الفورية، والامتثال الآلي، وتحسين العملات الديناميكي ميزات أساسية. تكمن الفرصة الأكبر في بناء "طبقة تجارة مُمكّنة" لمساعدة التجار على اكتساب العملاء وتحويلهم والاحتفاظ بهم عبر قنوات ومناطق مُتعددة. تشمل هذه الطبقة خدمات اكتساب العملاء، وتُدمج بشكل أكبر خدمات SaaS للتجار مع المدفوعات. يُمكن للمُستخدمين الأوائل الاستفادة من تعقيد "الخطوط الإقليمية والعملات المُرمزة" لتحقيق ميزة تنافسية من خلال واجهات برمجة التطبيقات القابلة للبرمجة والخدمات المُدمجة. 3.3 مُزودو المنصات: أن يصبحوا مُمكّنين للنظام البيئي. تتمتع المنصات الكبيرة متعددة المنتجات، التي تمتد عبر سلسلة القيمة وخطوط دفع مُتعددة، بمكانة مُتميزة بطبيعة الحال لتطوير قدراتها باستخدام الذكاء الاصطناعي والأموال القابلة للبرمجة، مما يُساعد العملاء التقليديين مثل البنوك على تسريع الابتكار. يُمكّنها اتساع نطاق خدماتها من تنظيم رحلة العميل النهائي بأكملها، والعمل كـ"طبقة تحكم" لوكلاء الذكاء الاصطناعي والتمويل القابل للبرمجة. تُعزز موارد البيانات الغنية عمليات اتخاذ القرارات والتخصيص على نطاق واسع. ومع ذلك، فإن العديد من المنصات، على الرغم من اتساع نطاقها، تعاني من ضعف في مجالات محددة، وتتخلف عن المتخصصين في وظائف محددة. إن إضافة ميزات جديدة وشاملة دون وعي يُهدد بتوسيع الفجوة مع الجهات المتخصصة، ودفع العملاء إلى البحث عن حلول "أفضل من نوعها". لذلك، تحتاج المنصات إلى تحديد الأولويات الاستراتيجية بوضوح، وتحديد تخصيص الموارد، وتطبيق التقنيات الجديدة بفعالية لمختلف شرائح العملاء (البنوك والتجار والشركات والأفراد). بالاستفادة من منظومات البحث والتطوير والمطورين، يمكن للمنصات الكبيرة الحفاظ على مكانة رائدة في الابتكار في مجالات خدمات محددة. 3.4 متخصصو الحلول: إطلاق قيمة متخصصة. يواجه اللاعبون المتخصصون - مثل متخصصي الدفع عبر الحدود، ومقدمي خدمات الاستحواذ عبر خط واحد، وموردي أتمتة حسابات الدفع/القبض - فرصًا ومخاطر في آن واحد. أدى تجزئة نظام المدفوعات إلى ظهور العديد من الحالات الهامشية والتخصصات المتخصصة، وهي مثالية لتطوير حلول محددة. ومع ذلك، فإن ظهور سير العمل القائم على الوكلاء والأموال القابلة للبرمجة يُهدد بتحويل القدرات إلى سلعة تفتقر إلى الذكاء أو العمق أو القدرة على التأثير.

لذلك، يكمن مفتاح نجاح الخبراء في استهداف حالات استخدام معقدة وذات قيمة مضافة فكريًا، وترسيخ قدراتهم بعمق في المنصة ومنظومة الوكلاء؛ وفي الوقت نفسه، يجب عليهم التكيف مع الاختلافات الإقليمية مع الحفاظ على القدرة على تنظيم سير عمل أكبر عبر المسارات والروابط.

أمثلة على مسارات محددة:

يُتيح تحويل أنظمة الدفع العابرة للحدود إلى "محركات دفع مدمجة" للمنصات أو الوكلاء اختيار مسارات الدفع ديناميكيًا بناءً على أسعار الصرف اللحظية، وتقلبات أسعار الصرف الأجنبي، وأوقات الوصول، والتكامل العميق مع المحافظ القابلة للبرمجة لتحقيق حركة نقدية مثالية عبر عملات متعددة ومسارات متعددة. كما أن ترقية محرك قواعد "اعرف عميلك/اعرف بطاقتك" إلى "طبقة ثقة قابلة للبرمجة" تُمكّن نظام الوكلاء من تعديل عملية التسجيل فورًا بناءً على نوع المعاملة، والولاية القضائية، وملف تعريف العميل، مما يُحقق تسجيلًا ذكيًا ومتميزًا. ست استراتيجيات للنجاح في عصر المدفوعات القادم. لمواجهة عصر المدفوعات "الذكية، القابلة للبرمجة، والمتصلة"، يمكن للمشاركين اعتماد الاستراتيجيات الأساسية الست التالية لاغتنام قيمة جديدة. صُممت هذه الاستراتيجيات مع مراعاة "البساطة الذكية".

مع تزايد اعتماد المستهلكين والشركات على الوكلاء والأتمتة، يكمن مفتاح الثقة والاعتماد في "الحفاظ على التعقيد داخلنا وتبسيط الأمور لعملائنا". يجب أن تكون البساطة والشفافية والتخصيص جزءًا لا يتجزأ من المنتج، مما يسمح للمستخدمين بالتحكم الكامل في أموالهم دون الشعور بالحاجة إلى التلاعب.

فكّر في قابلية التشغيل البيني كبنية تحتية

ستصبح المعاملات العابرة للحدود ومتعددة المسارات هي القاعدة في المستقبل المنظور. لم تعد القدرة على ربط أنواع الأصول المختلفة، والولايات القضائية، وأنظمة الامتثال في الوقت الفعلي ميزة تنافسية؛ بل هي مفتاح الدخول. يحتاج المشاركون إلى بناء بنية تحتية مرنة تدعم هذه المتطلبات بشكل تلقائي. دفع الذكاء إلى أقصى حد: يجب اتخاذ القرارات فورًا، من خلال الوكلاء والعقود القابلة للبرمجة. يجب دمج منطق التوجيه، وكشف الاحتيال، وإدارة السيولة مباشرةً في وكلاء البرامج، وواجهات برمجة التطبيقات، وسير العمل، بدلاً من الاعتماد على المعالجة المركزية للدفعات أو الموافقات اليدوية. جعل الامتثال قابلاً للبرمجة

في ظل تزايد تشتت اللوائح التنظيمية، لا يمكن تحقيق قابلية التوسع إلا من يدمج الامتثال المحلي في برمجياته. ستحل محركات السياسات المعيارية والمنطق الإقليمي محل العمليات اليدوية وكتب القواعد البرمجية الثابتة، مما يتيح التكيف بنقرة واحدة للامتثال العالمي. ادمج في النظام البيئي، لا أن تُعارضه. في عالم معياري وقابل للبرمجة، يكون النصر من نصيب الطبقة التي يستخدمها الآخرون كأساس: سواءً كان ذلك الذكاء، أو الثقة، أو السيولة، أو الاتصال. ستتآكل الخنادق المستقلة، ولن يصمد إلا من يُدمج في النظام البيئي الأوسع.

بناء الثقة "في المنبع"

عندما تصبح الذكاء الاصطناعي والأتمتة هي البادئة للمعاملات، تحتاج الشركات إلى تصميم الشفافية والقدرة على التفسير وتتبع الأخطاء في النظام بحيث يمكن للمستخدمين والجهات التنظيمية دائمًا معرفة "ما حدث ولماذا حدث"، وبالتالي كسب الثقة "قبل المعاملة".

خامسًا. الخاتمة

لا تتكيف صناعة المدفوعات مع التقنيات الجديدة أو تحولات السوق فحسب؛ إنها تُعيد تشكيل بنيتها التحتية جذريًا استجابةً للقوى الجيوسياسية، والنماذج الرقمية الناشئة، والوتيرة المتسارعة للذكاء الاصطناعي. في هذا المستقبل المُجزأ والمترابط، يكمن مفتاح النجاح في الالتزام بالتوافق السلس بين أنظمة الدفع المتنوعة، واحتضان التعقيد بفعالية.

في السنوات القادمة، سيُكافأ اللاعبون الذين يستطيعون تحويل التحديات إلى فرص وشقّ مسارات جديدة في عالم تُعدّ فيه المرونة والابتكار والثقة من أثمن الأصول.

تعمل مجموعة البريكس على تسريع جهود إزالة الدولرة باستخدام اليوان الرقمي وسط نفوذ متزايد.

Hui Xinيسعى نظام جونوم إلى تحقيق التوازن بين تشجيع الابتكار في الشركات الناشئة الفرنسية وضمان حماية المستخدم.

Clement

Clementومن خلال وضع معايير سلامة الذكاء الاصطناعي، وإعطاء الأولوية للخصوصية، وتعزيز التعاون العالمي، يهدف هذا التوجيه إلى ضمان التطور الأخلاقي للذكاء الاصطناعي.

Catherine

Catherineتعرض Unibot، وهو روبوت تداول على Telegram، لاستغلال عقد أدى إلى سرقة ما يقرب من 560 ألف دولار من العملات المشفرة المختلفة. وتسبب الحادث في انخفاض سعر رمز UNIBOT بأكثر من 40%، على الرغم من أن جهود الاسترداد جارية.

YouQuan

YouQuanفي منظوره غير التقليدي للبيتكوين، يؤكد أندرو تيت على أهمية الاستقلال المالي والسيطرة، مما يتردد صداه مع أولئك الذين يقدرون السيادة الشخصية في عصر نفوذ الحكومة. على الرغم من أنه قد لا يتفق الجميع مع تيت في جميع الأمور، إلا أن رؤيته حول البيتكوين تعمل كنقطة محورية موحدة في السعي لتحقيق الاستقلال المالي.

Jasper

Jasperيواجه الطلاب الأفارقة الذين عملوا كسفراء FTX الآن تهديدات وردود فعل عنيفة في أعقاب انهيار بورصة FTX للعملات المشفرة. قام هؤلاء السفراء بالترويج لـ FTX بشكل نشط للأصدقاء والعائلة، وقد أدت الخسارة اللاحقة لأموال المستثمرين إلى إلقاء اللوم عليهم وتهديد سلامتهم الشخصية.

Jixu

Jixuلتعزيز أمان المستخدم، تقدم محفظة العملات المشفرة الشهيرة ميزة مصممة لتعزيز الدفاعات ضد المخططات الاحتيالية وهجمات التصيد الاحتيالي والانتهاكات السيبرانية

Catherineأثار إعلان Circle عن إنهاء حسابات المستهلكين نقاشًا حادًا داخل مجتمع العملات المشفرة وسط تزايد العقبات التنظيمية.

Kikyo

Kikyoأجرت المحافظ المرتبطة ببورصة العملات المشفرة المتعثرة ماليًا، FTX، مؤخرًا تحويلات تصل قيمتها إلى حوالي 156 مليون دولار في أصول رقمية مختلفة، مثل إيثريوم (ETH) وسولانا (SOL)، وفقًا لما ذكرته شركة تحليلات بلوكتشين نانسن.

Jasperالحكومة الكينية تعتزم إدخال نظام التعريف الرقمي، واعدة بالوصول المبسط إلى الخدمات وتعزيز التجارة.

Hui Xin