المصدر: تشو زيهينغ

لا نزال في حالة "فراغ" مؤقتة ونأمل أن يصبح هذا حدثًا في الربع الثاني. لقد كنا نتطلع إلى هذا. وجاء ذلك نتيجة لسداد ضريبة ضخمة في الولايات المتحدة في أبريل/نيسان وزيادة كبيرة في اتفاقيات إعادة الشراء العكسي في نهاية الربع. وعلاوة على ذلك، شددت البنوك المركزية الآسيوية (الصين واليابان) إجراءاتها استجابة لضعف العملة. هل يمكن أن تكون الأمور مختلفة جدًا في الربع الثالث؟

في بيئة الاقتصاد العالمي المترابطة بشكل وثيق اليوم، يمكن لأي تحرك في السوق المالية أن يؤثر على الجسم بأكمله. لقد حدثت في الآونة الأخيرة ظواهر غير طبيعية كثيرة في المجال المالي العالمي، وتشير كل الدلائل إلى أن أزمة سيولة الدولار العالمية الخطيرة تقترب بهدوء. وباعتبارها العملة الاحتياطية الرئيسية في العالم، فإن أزمة السيولة في الدولار الأميركي لم تؤدي إلى تعطيل استقرار السوق المالية فحسب، بل شكلت أيضاً تهديداً خطيراً للنظام الاقتصادي العالمي. ومن المهم للغاية أن تقوم الحكومات والمؤسسات المالية والمستثمرون في السوق بإجراء تحليل معمق لأسباب ومظاهر وتأثيرات هذه الأزمة.

1. من أين تأتي أزمة السيولة الدولارية العالمية؟

البنوك المركزية في مختلف البلدان تبيع أصولها بالدولار الأمريكي

أصبح الدولار الأمريكي العالمي غير كاف بشكل متزايد، مما لا يترك للبنوك المركزية والمؤسسات التي تدير احتياطيات النقد الأجنبي أي خيار سوى بيع أصولها بالدولار الأمريكي. وتظهر بيانات معهد التمويل الدولي أنه منذ النصف الثاني من عام 2024، باعت البنوك المركزية في بلدان الأسواق الناشئة ما مجموعه أكثر من 150 مليار دولار من سندات الخزانة الأميركية بسبب ظروف الدولار الضيقة. تعد الصين أحد أكبر حاملي سندات الخزانة الأميركية، حيث باعت أكثر من 400 مليار يوان (حوالي 57 مليار دولار أميركي) من سندات الخزانة الأميركية في العام الماضي. منذ بداية عام 2021، انخفض حجم ممتلكاتها بسرعة. في 18 فبراير/شباط 2025، أظهرت البيانات التي أصدرتها وزارة الخزانة الأميركية أنه بحلول نهاية عام 2024، ستصل حيازات الصين من الديون الأميركية إلى 759 مليار دولار أميركي. وتعتبر اليابان أيضًا من المشترين الكبار لسندات الخزانة الأمريكية. ورغم أن وزير المالية الياباني كاتسونوبو كاتو قال إنه لم يكن هناك بيع واسع النطاق لسندات الخزانة الأميركية لمواجهة الرسوم الجمركية التي فرضها ترامب على السلع اليابانية، فإن المستثمرين الأجانب باعوا ما مجموعه نحو 100 مليار دولار من سندات الخزانة الأميركية في الأشهر الثلاثة من نوفمبر/تشرين الثاني من العام الماضي إلى يناير/كانون الثاني من هذا العام، ومن المرجح أن تكون اليابان واحدة من البائعين. تبيع البنوك المركزية في جميع أنحاء العالم سنداتها الحكومية غير المتداولة من أجل الحصول على الدولار الأمريكي الذي تشتد الحاجة إليه. فجأة، تدفقت كميات كبيرة من السندات الحكومية إلى السوق، مما أدى إلى اختلال التوازن الأصلي بين العرض والطلب في سوق السندات الحكومية. وارتفعت عائدات السندات الحكومية بشكل مفاجئ، مما جعل أزمة سيولة الدولار الأميركي أكثر خطورة. كيلي إيكهولد تتحدث عن "X": "تشهد عائدات السندات الحكومية العالمية ارتفاعًا حادًا على الرغم من قتامة التوقعات الاقتصادية. إنها أزمة سيولة، إذ وقعت الأسواق في فخّ" src="https://img.jinse.cn/7362779_image3.png">

مشاكل الرافعة المالية لدى صناديق التحوط

لطالما اعتمدت العديد من صناديق التحوط على سوق إعادة الشراء لكسب المال عن طريق شراء وبيع السندات الحكومية ذات الرافعة المالية العالية. وتُظهِر بيانات بلومبرج أن حجم الأموال المستثمرة في المضاربة على سندات الخزانة في سوق إعادة الشراء خلال العامين الماضيين بلغ نحو 3.5 تريليون دولار أميركي. ومع ذلك، ومع تفاقم أزمة السيولة الدولارية العالمية وتدهور بيئة السوق، اختفت سيولة الضمانات. ويضطر المستثمرون الذين يستخدمون الرافعة المالية العالية إلى بيع سنداتهم الحكومية لأنهم لا يستطيعون تحقيق الهامش أو العثور على ضمانات كافية. على سبيل المثال، اضطرت إحدى صناديق التحوط المعروفة مؤخراً إلى بيع سندات الخزانة الأميركية بقيمة 30 مليار دولار أميركي بسبب مشاكل السيولة مع الضمانات التي تمتلكها. وتفعل العديد من صناديق التحوط هذا الأمر، مما يزيد من الضغوط لبيع سندات الخزانة ويؤدي إلى ارتفاع عائدات الخزانة، مما يتسبب في انتشار أزمة سيولة الدولار الأميركي بسرعة في السوق المالية.

التضليل الإعلامي يجعل السوق أكثر فوضوية

عند الإبلاغ عن عمليات بيع سندات الخزانة، لم تر وسائل الإعلام الرئيسية سوى السطح ولم تذكر السبب الجذري لنقص الدولار. كما استمروا في اتباع بيان بنك الاحتياطي الفيدرالي حول "السيولة الوفيرة"، الأمر الذي ضلل المستثمرين والعاملين في السوق، ما جعل من الصعب على الجميع رؤية الوضع الحقيقي، وأصبح السوق أكثر فوضوية وعدم استقرار. إن هذا التباين في المعلومات والمعلومات المضللة يجعل من الصعب على الأشخاص في السوق اتخاذ أحكام وقرارات صحيحة في بيئة سوق معقدة. ويتعطل السير الطبيعي للسوق، وتصبح التقلبات أكبر وأكثر تواترا، وهو ما يؤدي إلى تفاقم أزمة سيولة الدولار الأميركي إلى حد ما.

2. كيف هو أداء السوق؟

سوق سندات الخزانة: ارتفاع غير طبيعي في العائدات

تحت تأثير أزمة السيولة العالمية بالدولار الأمريكي، كانت السوق المالية العالمية في حالة من الفوضى وتم بيع جميع أنواع الأصول. ولكن الغريب أن العائد على سندات الخزانة الأميركية لم ينخفض بل ارتفع، وهو اتجاه غير طبيعي للغاية. على سبيل المثال، إذا أخذنا العائد على سندات الخزانة الأميركية لأجل عشر سنوات، فقد ارتفع خلال أسبوع واحد فقط من 3.9% إلى 4.5%. وتبرز هذه الزيادة بشكل خاص في بيانات السنوات العشر الماضية وتختلف تمامًا عن الاضطرابات السابقة في السوق. وبشكل عام، عندما يصاب السوق بالذعر، يستثمر الناس أموالهم في سوق سندات الخزانة الأميركية لتجنب المخاطر، بحيث ترتفع أسعار سندات الخزانة وتنخفض العائدات. على سبيل المثال، في الشهر الأول من الأزمة المالية العالمية في عام 2008، انخفض العائد على سندات الخزانة الأميركية لأجل عشر سنوات من 4.1% إلى 2.5%؛ عندما بدأ جائحة كوفيد-19 في عام 2020، انخفض العائد على سندات الخزانة الأمريكية لأجل 10 سنوات من 1.9% إلى أدنى مستوى تاريخي له عند 0.5% في فترة قصيرة من الزمن. لكن هذه المرة كان أداء السوق معاكسا تماما، مما يدل على أن أزمة السيولة العالمية بالدولار الأميركي أدت إلى تعطيل السير الطبيعي للسوق المالية.

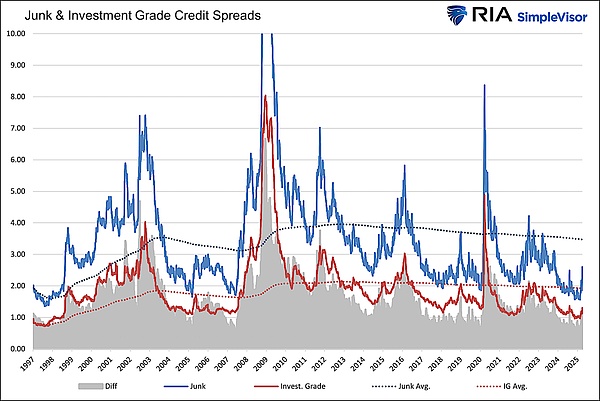

سوق الائتمان: خطر الانهيار زاد بشكل كبير

يُعد سوق الائتمان جزءًا مهمًا من النظام المالي العالمي. وفي ظل تأثير أزمة السيولة الدولارية العالمية، أصبحت إشارات الخطر واضحة بشكل خاص في الآونة الأخيرة. من 1 مارس/آذار إلى 1 أبريل/نيسان 2025، ارتفع الفارق في عائد السندات المرتفعة فجأة بنحو 156 نقطة أساس إلى 461 نقطة أساس، وهو أسرع تدهور في 25 عاما. وتظهر بيانات بلومبرج باركليز أنه منذ بداية عام 2025، اتسعت فروق أسعار السندات ذات العائد المرتفع بشكل أسرع بكثير من ذي قبل. يمكن مقارنة الزيادة في هذا الشهر وحده بأوقات عصيبة بشكل خاص مثل الاضطرابات المالية الناجمة عن الوباء العالمي في مارس 2020 والأزمة المالية العالمية في عام 2008. في الأشهر الثلاثة الأولى من الأزمة المالية لعام 2008، ارتفع الفارق في السندات ذات العائد المرتفع بسرعة من 250 نقطة أساس إلى 600 نقطة أساس؛ وعندما بدأ الوباء في عام 2020، ارتفع الفارق أيضًا من 300 نقطة أساس إلى 550 نقطة أساس في نفس الوقت تقريبًا. إن الارتفاع السريع في فروق أسعار السندات ذات العائد المرتفع يظهر أن السوق تشعر بقلق خاص إزاء مخاطر الائتمان. يخشى المستثمرون من التخلف عن سداد السندات، لذا فإنهم يطالبون بعوائد أعلى للتعويض عن المخاطر. ويعكس هذا أيضًا أن السوق لديها ثقة ضئيلة في جودة أصول الائتمان. ومع تدهور سوق الائتمان، تقلصت قيمة السندات غير المرغوب فيها بشكل كبير وأصبحت جودة الضمانات المستخدمة سيئة للغاية. وتظهر بيانات وكالة ستاندرد آند بورز العالمية للتصنيف الائتماني أن معدل التخلف عن سداد السندات غير المرغوب فيها ارتفع في العام الماضي (2024) من 1.8% إلى 3.5%، كما انخفضت القيمة السوقية بشكل كبير. في النظام المالي، تعتمد العديد من المعاملات المالية على استقرار قيمة الضمانات. لقد انتشر انخفاض قيمة الضمانات الخاصة بالسندات غير المرغوب فيها بسرعة في جميع أنحاء النظام المالي مثل الفيروس، وتأثرت الثقة بين المؤسسات المالية بشدة، وأصبحت السيولة في السوق أسوأ. ومن أجل تقليل المخاطر، شددت المؤسسات المالية سياسات الائتمان، مما جعل من الصعب على الشركات والمستثمرين الحصول على الأموال، وهو ما أدى إلى تقييد الأنشطة الاقتصادية الحقيقية إلى حد كبير. وبحسب الإحصائيات، في المناطق التي يكون فيها انخفاض قيمة الضمانات المرتبطة بالسندات غير المرغوب فيها أكثر خطورة، أصبح من الصعب على الشركات الحصول على قروض مصرفية بنسبة 40% مقارنة بالفترة نفسها من العام الماضي، كما ارتفعت تكلفة التمويل بنسبة 30%. العديد من الشركات، التي لا تستطيع الحصول على الأموال الكافية، ليس لديها خيار سوى تقليص حجم إنتاجها أو حتى الإفلاس، مما يعوق بشكل خطير التطور الطبيعي للاقتصاد.

سوق السلع الأساسية: انخفضت الأسعار بشكل حاد

كما فشلت سوق السلع الأساسية في الهروب من أزمة السيولة الدولارية العالمية وتأثرت بشدة. وانخفض سعر النفط الخام (WTI) بنسبة 20% في أسبوع إلى 57 دولارا للبرميل، كما انخفض سعر النحاس بنسبة 22% عن أعلى مستوى له في مارس/آذار. وأظهرت بيانات إدارة معلومات الطاقة الأميركية أن الانخفاض الأسبوعي في أسعار النفط الخام كان ثالث أكبر انخفاض في السنوات العشر الماضية، وهو ما يعكس انخفاضا حادا في الطلب في السوق وبيع المستثمرين بدافع الذعر. وتظهر بيانات بورصة لندن للمعادن أن انخفاض أسعار النحاس منذ أعلى مستوى له في مارس يقترب من أكبر انخفاض له في السنوات الخمس عشرة الماضية. خلال الأزمة المالية عام 2008، انخفضت أسعار النفط الخام بنسبة تزيد عن 70% في فترة قصيرة من الزمن، وانخفضت أسعار النحاس بنسبة تزيد عن 60%؛ ورغم أن هذه المرة ليست متطرفة، فإن الانحدار لا يزال كبيرا.

يعتبر النفط الخام والنحاس من المواد الخام الصناعية المهمة. ويشير الانخفاض الحاد في أسعارها، من ناحية أخرى، إلى انخفاض توقعات النمو الاقتصادي العالمي وتقلص الطلب؛ ومن ناحية أخرى، يظهر أيضًا أن العديد من الأشخاص في السوق يبيعون السلع في محاولة لاستعادة الأموال، مما تسبب في انخفاض الأسعار بشكل أكثر حدة. إن هذا الانخفاض في الأسعار لا يؤثر فقط على شركات إنتاج السلع الأساسية، بل يؤثر أيضًا على الشركات ذات الصلة في المنبع والمصب من خلال السلسلة الصناعية، وله تأثير كبير على التشغيل المستقر للاقتصاد الحقيقي. تُعد نسبة النحاس إلى الذهب مؤشرًا مهمًا لقياس الدورات الاقتصادية وتفضيلات المخاطرة في السوق. كما أظهر مؤخرًا تغيرات غير طبيعية للغاية، حيث انخفض إلى أدنى مستوى له في 40 عامًا، وهو أعلى قليلاً من أزمة 2020. وتظهر بيانات بلومبرج أن نسبة النحاس إلى الذهب كانت في انخفاض على مدى العام ونصف العام الماضيين، حيث انخفضت من قيمتها الأصلية إلى أدنى مستوى تاريخي لها حاليا. ويظهر هذا أن السوق يشعر بقلق خاص إزاء آفاق النمو الاقتصادي وأن الجميع يريد تجنب المخاطر. وحذرت أيضًا من أن الوضع الاقتصادي العالمي خطير للغاية.

سوق الصرف الأجنبي: انخفض سعر صرف الرنمينبي بشكل سلبي

انخفض سعر صرف الرنمينبي في الخارج (CNH) مؤخرًا إلى أدنى مستوى تاريخي له عند 7.426، كما وصل سعر الصرف المحلي أيضًا إلى أدنى مستوى له في 17 عامًا. أظهرت بيانات من نظام تجارة النقد الأجنبي في الصين أن سعر صرف الرنمينبي في الخارج انخفض إلى ما دون المستوى المهم 7.4 للمرة الأولى في 5 أبريل 2025، واستمر سعر الصرف المحلي في الوصول إلى مستويات منخفضة جديدة في الأسبوع التالي. وهذا ليس انخفاضاً في قيمة الرنمينبي في حد ذاته، بل هو وضع سلبي ناجم عن النقص العالمي في السيولة بالدولار الأميركي. ومع تزايد شح الدولار عالميا، زاد الطلب في السوق على الدولار بشكل كبير، وأصبح المستثمرون يبيعون عملات أخرى في مقابل الدولار، كما تأثر الرنمينبي أيضا. إن انخفاض سعر صرف الرنمينبي لا يؤثر بشكل مباشر على تجارة الاستيراد والتصدير في الصين واحتياطيات النقد الأجنبي وغيرها من الجوانب فحسب، بل يعكس أيضًا بشكل غير مباشر عدم استقرار السوق المالية العالمية. وتُظهر البيانات أنه بعد انخفاض سعر صرف الرنمينبي، زادت خسائر شركات التصدير الصينية من الصرف بنحو 20% خلال شهر واحد، كما تعرضت هوامش الربح لبعض الشركات لضغوط شديدة. وقد أدى هذا إلى جعل الشركات الصينية المصدرة تواجه ضغوطاً تنافسية أكبر في السوق الدولية، وفرض تحديات على النمو المستقر للاقتصاد الصيني، وكان له أيضاً تأثير سلبي غير مباشر على تعافي الاقتصاد العالمي.

3. التأثير على نظام اليورو دولار

مشاكل تتعلق بتداول الضمانات

يعتمد النظام النقدي الحديث بشكل كبير على التداول السلس للضمانات. تعتبر السندات الحكومية من الضمانات الأكثر أهمية ولها أهمية كبيرة في السوق المالية. عندما تقوم البنوك المركزية وصناديق التحوط في وقت واحد ببيع السندات الحكومية بسبب مشاكلها الخاصة، فإن القيمة السوقية للسندات الحكومية تتقلص بشكل كبير. وأظهر تقرير بحثي صادر عن بنك التسويات الدولية أن قيمة سوق السندات الحكومية انخفضت بنسبة 12% في الفترة من 1 مارس/آذار إلى 1 أبريل/نيسان 2025 بسبب عمليات بيع واسعة النطاق. وأدى هذا إلى سلسلة من العواقب الخطيرة.

تتأثر وظيفة سوق إعادة الشراء

يعتبر سوق إعادة الشراء مكانًا مهمًا للمؤسسات المالية لاقتراض الأموال في الأمد القريب، ويعتمد تشغيله على تداول الضمانات عالية الجودة. وأدى انخفاض قيمة السندات الحكومية إلى إثارة القلق بين المتداولين بشأن جودة الضمانات وزيادة وعيهم بالمخاطر، مما أدى إلى انخفاض كبير في نشاط التداول في سوق إعادة الشراء. وأظهرت بيانات بنك الاحتياطي الفيدرالي في نيويورك أنه خلال عمليات بيع سندات الخزانة، انخفض متوسط حجم التداول اليومي في سوق إعادة الشراء من 180 مليار دولار أميركي إلى 80 مليار دولار أميركي، وتعطلت وظيفة التمويل بشدة، وأصبح من الصعب تخصيص الأموال بين المؤسسات المالية في الأمد القريب، وأصبحت توترات السيولة في السوق أكثر خطورة، وتم تقييد قدرة المؤسسات المالية على تخصيص الأموال ومعروض الأموال في السوق.

أصبح التجار أكثر حذرًا

في مواجهة القيمة غير المستقرة للضمانات، قام التجار برفع عتبات المعاملات وتقليص نطاق المعاملات من أجل تقليل المخاطر التي يتعرضون لها. وأظهر استطلاع للرأي أجري بين كبار المتعاملين الماليين أنه بعد أن أصبحت سوق الخزانة أكثر تقلباً، قام أكثر من 70% من المتعاملين برفع معايير مراجعة الائتمان الخاصة بهم للأطراف المقابلة، وقام ما يقرب من 60% من المتعاملين بتقليص حجم مراكز التداول الخاصة بهم. وقد أدى هذا إلى تفاقم مشكلة سيولة الأموال في السوق، وأصبح توزيع الأموال بين المؤسسات المالية أكثر صعوبة. تجد العديد من المؤسسات المالية الصغيرة صعوبة في الحصول على أموال كافية لأنها لا تستطيع تلبية الحد الأقصى المرتفع للمتداولين. إنهم يتعرضون لضغوط هائلة من أجل البقاء، كما أن حيوية السوق المالية وكفاءة تخصيص الموارد تتعرضان لقمع شديد.

تباطؤ سرعة تداول النقود

نظرًا لتأثر وظيفة سوق إعادة الشراء وحذر المتداولين الشديد، فقد تأثرت سرعة تداول النقود أيضًا بشكل كبير. وبحسب الحسابات المبنية على النماذج الاقتصادية ذات الصلة، عندما تكون سوق سندات الخزانة مضطربة، تنخفض سرعة تداول النقود بنحو 35% مقارنة بالأوقات العادية، ويتم قمع الحيوية الاقتصادية بشكل أكبر. ويعني تباطؤ دوران الأموال أن الأموال تتداول ببطء أكبر في السوق، مما يجعل من الصعب على الشركات والمستثمرين الحصول على الأموال، كما انخفض زخم النمو الاقتصادي. وسيكون لهذا تأثير سلبي طويل الأمد على تطور الاقتصاد الحقيقي، مما قد يتسبب في وقوع الاقتصاد في حالة ركود وإعاقة التعافي الاقتصادي والتنمية الطبيعية.

أربعة. التحذير والاستجابة

على الرغم من أن الأزمة الكاملة لم تندلع بعد، فإن العديد من المؤشرات تشير بوضوح إلى أن أزمة السيولة الدولارية العالمية لا تزال تتفاقم. وقد أدى نقص الدولار الأميركي إلى تفاقم الأزمة بشكل متزايد من خلال ثلاث قنوات: احتياطيات النقد الأجنبي، وسوق إعادة الشراء، والسلع الأساسية، مما شكل حلقة مفرغة. ومن المرجح أن يؤدي تدهور ائتمان الضمانات إلى تجميد السيولة بشكل أكثر خطورة. وبمجرد تجميد السيولة بالكامل، فإن المعاملات المالية سوف تتوقف، وسوف يزيد خطر تمزق سلسلة رأس المال الشركاتي بشكل كبير، وسوف يتضرر الاقتصاد الحقيقي بشدة. إن ادعاء بنك الاحتياطي الفيدرالي بوجود "سيولة وفيرة" يختلف تماما عن الوضع الفعلي المتمثل في نقص الدولار الأميركي في السوق. عندما تظهر عائدات السندات الحكومية الانكماش وليس التضخم، فإن قدرة البنوك المركزية العالمية على الحفاظ على الهيكل النقدي الحالي تصبح قضية رئيسية تواجه جميع المشاركين في السوق وصناع السياسات.

يجب على الحكومات والمؤسسات المالية في جميع البلدان أن تولي أهمية كبيرة لأزمة السيولة الدولارية العالمية هذه، وتعزيز التنسيق والتعاون في السياسات، واتخاذ تدابير فعالة لتخفيف مشكلة نقص الدولار، واستقرار نظام السوق المالية، ومنع تفاقم الأزمة، وخلق ظروف جيدة لاستقرار الاقتصاد العالمي وانتعاشه. على سبيل المثال، تستطيع البنوك المركزية زيادة سيولة الدولار الأميركي من خلال مقايضات العملات وغيرها من الأساليب؛ ينبغي للمؤسسات المالية أن تعمل على تعزيز إدارة المخاطر، وتحسين تخصيص الأصول، وعدم الاعتماد بشكل كبير على أصول الدولار الأمريكي. وفي الوقت نفسه، ينبغي للمستثمرين في السوق أيضًا الانتباه عن كثب لتطور الأزمة، وتعديل استراتيجيات الاستثمار في الوقت المناسب، والاستجابة للمخاطر والتحديات المحتملة. وعلى خلفية التكامل الاقتصادي العالمي، فإن العمل المشترك فقط هو الذي يمكننا من الاستجابة بفعالية لأزمة السيولة الدولارية العالمية والحفاظ على استقرار النظام المالي العالمي.

Joy

Joy