مع ضعف تأثير الاحتكاكات التجارية تدريجيًا، بدأ سوق العملات المشفرة في الوصول إلى أدنى مستوياته والتعافي. في الأسبوع الماضي، ارتفع الطلب في السوق على الرافعة المالية: ارتفع سعر الإقراض على OKX USDT إلى 39% (ارتفاع جديد لهذا العام)، كما ارتفعت عائدات إدارة الثروات قصيرة الأجل على USDT على منصات مختلفة بشكل عام بنسبة 2-3 نقاط مئوية. في السوق، ينتشر تأثير جني الأموال من البيتكوين إلى العملات البديلة. وبحسب بيانات CoinMarketCap، فإن متوسط زيادة أعلى 100 عملة من حيث القيمة السوقية منذ 8 أبريل بلغ 38%، متجاوزة نسبة 28% التي حققها البيتكوين، وهو ما يعني أن الغالبية العظمى من العملات البديلة تفوقت على البيتكوين في هذا الانتعاش. إذن، هل يشير هذا إلى ارتفاع وشيك في أسعار العملات البديلة؟

على الرغم من أن سوق الترميم للعملات البديلة لم ينته بعد، إلا أن المؤلف يعتقد أن احتمالية ظهور سوق صاعدة شاملة للعملات البديلة مرة أخرى منخفضة للغاية. الأسباب الرئيسية هي كما يلي:

1.

2. بناءً على الخبرة السابقة، عندما يتم خفض عتبة الدخول تدريجيًا (يمكن لأي شخص إصدار عملات معدنية دون أي عوائق) ويستمر المعروض من الأصول الأساسية في التوسع، مما يشكل ضغوطًا مزدوجة، سيظهر رأس المال حتمًا تأثير تركيز الرأس - فالمشاريع عالية الجودة لا تجني سيولة السوق فحسب، بل تشكل أيضًا علاوة تقييم هيكلية (اتجاه تخزين الولايات المتحدة وهونج كونج). إذا أخذنا سوق ناسداك كمرجع، فإن شركاتها السبع الرائدة لا تشغل 50% -60% من القيمة السوقية لفترة طويلة فحسب، بل تمثل أيضًا 30% -40% من حصة المعاملات، بينما تتمتع بعلاوة تقييم تتراوح بين 20% -30% (محسوبة على أساس نسبة السعر إلى الأرباح). ورغم أن تصنيف الشركات الرائدة قد يخضع لبعض التعديلات، فإن مبدأ "الفائز يحصل على كل شيء" يظل دون تغيير. 2. وفقًا لبيانات Coinglass، بلغ حجم المعاملات اليومية لسوق العملات المشفرة ذروته في مارس 2024 ونوفمبر 2024 عند حوالي 600 مليار دولار أمريكي، وهو ما يُقارن بالمستوى الذي بلغه السوق الصاعد في نوفمبر 2021. وهذا يعني أن القدرة الشرائية القصوى للسوق لم ترتفع على مدى السنوات الأربع الماضية. إن الصعوبات المتزايدة التي تواجهها السوق على المدى الطويل تعني عادة أن مرحلة تدفق رأس المال على نطاق واسع قد انتهت (لقد مرت فترة الرفاهة السكانية).

وبالطبع، لا يوجد نقص في الفرص المضاربية في الأسواق الناضجة. وكما حدث عندما كانت شركات التكنولوجيا العملاقة تقود سوق الأسهم الأمريكية، ظهرت أيضًا أهداف مضاربة مثل GME وAMC. لذلك، في حين تدخل عملات BTC وETH وSOL وXRP وغيرها سوقًا صاعدة بطيئة، فإن الضجيج حول MEME والذكاء الاصطناعي ومواضيع أخرى سوف يستمر. ولكن المؤكد هو أن الاتجاهات الهيكلية سوف تصبح الموضوع الرئيسي للسوق على المدى الطويل. على خلفية استمرار انتعاش البيتكوين، شهد الذهب، باعتباره الأصل الآمن الرائد، تراجعًا، مما أثار مخاوف السوق بشأن استدامة ارتفاع البيتكوين. ولكن تعديل الذهب لا يعني نهاية منطق المضاربة في الأصول الآمنة، بل هو نتيجة لتبديل الصناديق بين أصول الملاذ الآمن المختلفة.

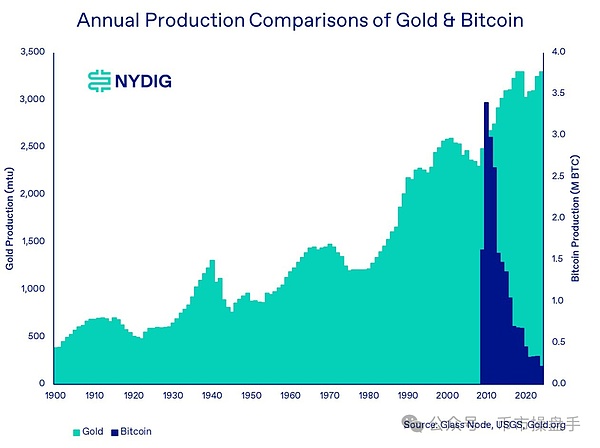

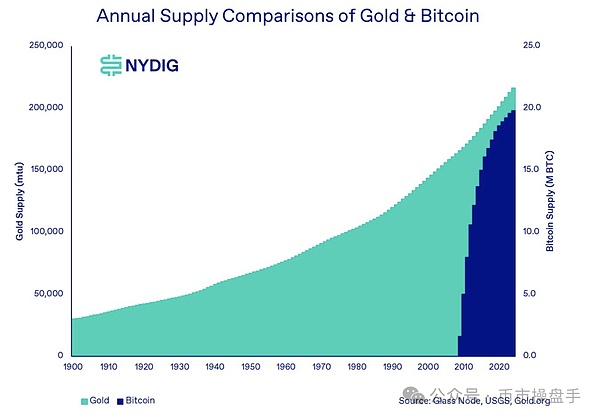

أولاً وقبل كل شيء،الندرة عامل مهم يجعل الذهب أصلًا آمنًا مثاليًا، ولكن بالمقارنة مع إجمالي العرض الثابت للبيتكوين البالغ 21 مليونًا، فإن الاحتياطيات المؤكدة من الذهب لا تزال تنمو بمعدل 3000 طن سنويًا. علاوة على ذلك، ومع تقدم تكنولوجيا التعدين، يتزايد حجم تعدين الذهب بشكل مطرد بمعدل 1.6% سنويا، كما تتناقص تكاليف التعدين سنة بعد سنة. في المقابل، وعلى الرغم من التقدم المستمر في تكنولوجيا تعدين البيتكوين والزيادة المستمرة في قوة الحوسبة للشبكة بأكملها، بسبب آلية تعديل الصعوبة المدمجة، فإن إنتاج البيتكوين لا يزال يتبع قاعدة النصف كل أربع سنوات وسيتوقف تمامًا في عام 2140. هذا الاختلاف الجوهري في خصائص العرض يجعل البيتكوين أول أصل نادر تمامًا في التاريخ مع اليقين الرياضي، بينما يحافظ الذهب دائمًا على ندرته النسبية.

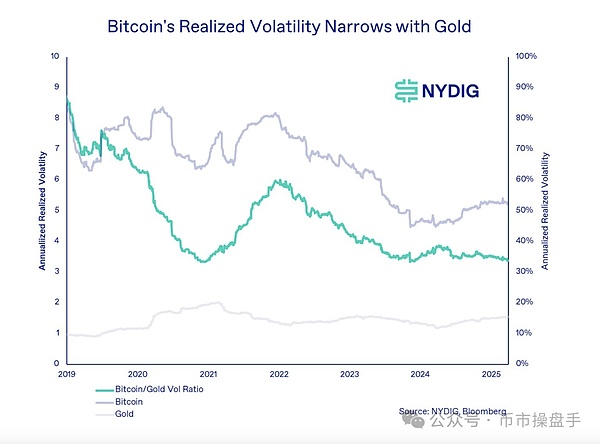

ثانيًا، في ظل توقف الولايات المتحدة عن توفير ناتج الدولار للتجارة العالمية، فإن أدوات التسوية الجديدة ستملأ تدريجيًا حصة سحب الدولار. ومع ذلك، فإن الذهب كأداة تسوية تقليدية يواجه العديد من القيود: من ناحية أخرى، يواجه تسليم الذهب مشكلة عدم كفاية التوحيد القياسي، وتتطلب سبائك الذهب ذات الألوان والنقاء المختلفة تقييمًا احترافيًا؛ ومن ناحية أخرى، يعتمد نقل الذهب المادي على الخدمات اللوجستية الاحترافية والمرافقين المسلحين، كما يتطلب التداول عبر الحدود إجراءات جمركية، وتظل تكاليف المعاملات مرتفعة. في المقابل، فإن البيتكوين، باعتباره أصلًا رقميًا، يحل هذه المشاكل تمامًا: فهو يتمتع بمعايير موحدة (كل بيتكوين متساوٍ تمامًا في القيمة)، والتسليم الفوري (تكتمل التحويلات عبر الحدود في غضون 10 دقائق)، وتكاليف منخفضة (حاليًا 2-8 دولارات أمريكية). وخاصة في سيناريوهات التجارة عبر الحدود عالية التردد والكبيرة القيمة، أظهرت عملة البيتكوين مزايا أكثر وضوحا من حيث التكلفة والكفاءة مقارنة بأنظمة الدفع التقليدية مثل سويفت (متوسط التكلفة هو نصف سويفت والسرعة أسرع بـ 100 مرة من سويفت). لفترة طويلة في الماضي، لم يتم الترويج لعملة البيتكوين على نطاق واسع كأداة تسوية دولية. أحد الأسباب الرئيسية هو أن تقلباته مرتفعة للغاية: قبل عام 2024، ظلت التقلبات غالبًا ما تتراوح بين 60% و80%. ومع ذلك، مع استمرار زيادة نسبة الحيازات المؤسسية، انخفضت تقلبات البيتكوين إلى 50% خلال الفترة 2024-2025، ووصلت نسبة تقلب البيتكوين إلى الذهب إلى أدنى مستوى تاريخي لها عند 3.5. ويشير هذا إلى أن تقلبات البيتكوين قد تقاربت بشكل كبير خلال العامين الماضيين، مما سيساعد في تعزيز مكانتها كعملة دولية.

على مدار الأسبوع الماضي، كان لدى العملات الأفضل أداءً في السوق شيء واحد مشترك بشكل أساسي: كانت هذه الجولة من التعديل مفرطة البيع بشكل كبير.

على سبيل المثال، وصل انتعاش قطاع وكلاء الذكاء الاصطناعي عمومًا إلى 200%-300%، لكن انخفاضه السابق كان أكثر من 90% تقريبًا، وهو ما يمكن تسميته "قطع الكاحل". وهذا هو السبب أيضًا وراء عدم تأثر العديد من المستثمرين بالانتعاش. نظرًا لأن الأسعار الحالية لعدد كبير من العملات البديلة لا تزال بعيدة عن منطقة القفل المركزة في نوفمبر 2024، فمن المرجح أن يستمر انتعاش العملات البديلة لبعض الوقت. ولكن يجب التأكيد على أن هذه الجولة من الانتعاش لا تزال فرصة للتخلص من العملات غير المرغوب فيها والتحول إلى العملات المشفرة السبع الكبرى والتي تتكون من BTC وETH وSOL وXRP وADA وSUI وBNB.

Weatherly

Weatherly