فيما يتعلق بالأسهم الأمريكية، على الرغم من أن أداء أسهم Tesla وApple وGoogle من بين أسهم "السبع الكبار" كان ضعيفًا هذا العام، إلا أن أسهم أخرى مثل Nvidia وMeta كان أداؤها قويًا، و ويستمر السوق بشكل عام في الوصول إلى مستويات قياسية جديدة. ومع ذلك، شهدت أسهم الرقائق تصحيحًا حادًا يوم الجمعة، حيث شهدت NVDA أكبر انخفاض لها في يوم واحد منذ أكثر من تسعة أشهر بنسبة 5.6%، وبالنظر إلى أنه في وقت سابق من الجلسة، ارتفع سعر سهم NVIDIA بنسبة 5.1% وارتفع سعر سهم AMD بنسبة 7.5%. %، بدا السوق أن هناك ميل لجني الأرباح.

نظرًا لأن الذكاء الاصطناعي يهيمن حاليًا على المشاعر الإيجابية للسوق بأكمله، فإن أسهم الرقائق تقود سوق الأصول الخطرة بالكامل، وNVDA هي اللاعب الرائد، لذلك يجب أن نولي اهتمامًا وثيقًا لتقدم هذا السهم. بالطبع، من الصعب العثور على خطأ في الأساسيات الحالية للشركة. التقييم مرتفع ولكن ليس مبالغ فيه. وجهات النظر الهبوطية الرئيسية هي كما يلي:

< li>

العرض يواكب الطلب. تم اختصار وقت تسليم شرائح Nvidia من 11 شهرًا إلى ثلاثة أشهر، مما يشير إلى تحسن في العرض، مما قد يؤثر على نمو مبيعاتها.

مواجهة منافسة أكثر شدة. لأنه ليس AMD فقط هو الذي يحرز تقدمًا تدريجيًا، ولكن الأهم من ذلك، أن عملاء NVIDIA الرئيسيين، بما في ذلك مقدمي الخدمات السحابية وTesla، يقومون بتصميم شرائح ذكاء اصطناعي مستقلة.

رد الاتصال الفني. مدفوعًا بأسهم التكنولوجيا، ارتفع مؤشر ناسداك وستاندرد آند بورز بشكل كبير، وكان السوق خائفًا من الارتفاعات. إذا قام بنك الاحتياطي الفيدرالي بتحركات غير متوقعة، فقد يؤدي ذلك إلى انخفاض حاد في أسهم التكنولوجيا.

هناك عدد كبير جدًا من أوامر الربح. وبما أن سعر السهم كان يرتفع من جانب واحد، فإن بعض المستثمرين الذين حققوا أرباحًا ضخمة قد يأخذون أرباحًا بعد مؤتمر GTC القادم، مما يتسبب في انخفاض سعر السهم.

سجل كل من البيتكوين والذهب مستويات قياسية في الأسبوع الماضي. خلال الارتفاع الأخير في أسعار البيتكوين والذهب، كانت القوة التفسيرية للإطار التقليدي غير كافية بشكل واضح. فقد انخفضت أسعار الفائدة على السندات الأميركية وسعر صرف الدولار الأميركي بشكل طفيف فقط، ولم يظهر النفور من المخاطرة أي علامات واضحة على الاحترار. ويهيمن منطق البدائل لنظام العملة الورقية الحالي على أسواق الاستثمار البديلة هذه.

يوم الجمعة غير ولا تكفي البيانات الزراعية المختلطة لتغيير توقعات السوق أكثر من اللازم، ولكن يُنظر إليها عمومًا على أنها إشارة حذرة، تعمل على تقديم الوقت المتوقع في السوق لخفض بنك الاحتياطي الفيدرالي لأسعار الفائدة. وانخفضت عوائد سوق أسعار الفائدة، في حين ارتفعت الأسهم قبل أن تنخفض. يعتقد جولدمان ساكس أن هذا التراجع يمثل فرصة شراء جيدة بالنظر إلى أن بيانات التوظيف تدعم تخفيضات أسعار الفائدة. ومن المفترض أن يكون تباطؤ نمو الأجور إشارة إيجابية لبيانات مؤشر أسعار المستهلك يوم الثلاثاء.

العملة المشفرة

يعادل صندوق BTC ETF تقريبًا GLD

استمر صندوق Bitcoin ETF الفوري المدرج مؤخرًا في الولايات المتحدة في استيعاب Bitcoin الأسبوع الماضي - حيث يحتفظ حاليًا بحوالي 4% من تبلغ قيمة 21 مليون عملة بيتكوين 54.6 مليار دولار، وهو ما يعادل تقريبًا الأصول المُدارة البالغة 56 مليار دولار لأكبر صندوق استثمار متداول للذهب، GLD.

< /p>

وفقًا لوثيقة عامة هذا الأسبوع، تقدمت شركة BlackRock بطلب إلى هيئة الأوراق المالية والبورصة لإضافة التعرض الفوري لصندوق Bitcoin المتداول في البورصة إلى صندوق التخصيص العالمي بقيمة 18 مليار دولار أسترالي وصندوق فرص الدخل الاستراتيجي بقيمة 36.7 مليار دولار أسترالي.

تظهر هذه الأخبار أن هناك اتجاهًا جديدًا قد بدأ للتو، وهو تخصيص إدارة الأصول السلبية. ستقوم خطط إدارة الأصول هذه بتخصيص البيتكوين كأصل بديل في المحفظة. وسيتبنى عدد كبير من مديري الأصول استراتيجية تخصيص نسبة ثابتة، مثل نسبة الأصول الخاضعة للإدارة بنسبة 1٪ ثابتة. عند تعديل المراكز كل ربع سنة، سيتم تخفيض الممتلكات إذا أما بالنسبة لزيادة الممتلكات، فإن هذه الاستراتيجيات غالبًا لا تأخذ في الاعتبار التقييم المطلق للبيتكوين، مما سيزيد بشكل كبير من سمك سوق البيتكوين.

وفقًا لحساباتنا، يبلغ الحجم الإجمالي للأموال المفتوحة التي يمكن أن تخصص بيتكوين 9.7 تريليون دولار أمريكي. وبافتراض متحفظ أنه سيتم تخصيص 0.5% إلى 1% فقط لبيتكوين، فقد يؤدي ذلك إلى جلب المزيد من الأموال. تدفق 48.5 مليار إلى 97 مليار دولار أمريكي من الأموال.

إذا افترضنا أن العرض والطلب في سوق BTC الحالي متوازنان، فلا تفكر في نقل الأسهم، وفكر فقط في تخصيص الأموال [الجديدة] التي تديرها المؤسسات العالمية لسوق BTC "، من المفترض بشكل متحفظ أن 0.5٪ من التخصيص الجديد يتوافق مع كل منتج جديد. قد يصل تدفق رأس المال من BTC أيضًا إلى 174000 دولار أمريكي هذا العام. على الرغم من أنه لا يمكن استخدام هذا كمرجع دقيق، إلا أنه يظهر إمكانية رأس المال الضخم التدفقات الداخلة.

أصدر ماركوس ثيلين، المؤسس والرئيس التنفيذي لشركة 10X Research، مقالًا يوم السبت للتذكير بالمخاطر قصيرة المدى. ويعتقد أن سوق البيتكوين/العملات المشفرة محموم حاليًا وهناك مخاطر هبوطية محتملة وينبغي إدارة التوحيد بعناية. لم تعد تدفقات صناديق الاستثمار المتداولة في الولايات المتحدة هي المحرك الرئيسي للبيتكوين.

الأحداث الكلية لهذا الأسبوع

تتخذ البنوك المركزية العالمية حاليًا موقف الانتظار والترقب:

اعتمد البنك المركزي الأوروبي وبنك كندا موقف الانتظار والترقب في شهر مارس، مع التأكيد على الاعتماد على البيانات. ويتوقع البنك المركزي الأوروبي مراجعات هبوطية لكل من النمو في عام 2024 والتضخم الأساسي في عام 2025.

من المتوقع أنه بحلول منتصف عام 2024، ستبدأ معظم البنوك المركزية الكبرى في خفض أسعار الفائدة، مع انخفاض أسعار الفائدة العالمية بمتوسط 1.4 نقطة مئوية.

قد تكون وتيرة تخفيضات أسعار الفائدة في أوروبا أسرع من تلك الموجودة في الولايات المتحدة:

وفقًا للظروف التاريخية، تقوم البنوك المركزية في الدول المتقدمة عادةً بتخفيض أسعار الفائدة ثلاث مرات في العام الواحد. صف خلال فترة الهبوط الناعم قبل أن تتباطأ. تميل وتيرة تخفيضات أسعار الفائدة إلى التسارع إذا كان التضخم أقل من الهدف وتدهور النشاط الاقتصادي أو كانت أسعار الفائدة أعلى بكثير من الحياد.

التوظيف ونمو الدخل:

ارتفعت معدلات التوظيف في الولايات المتحدة بمقدار 275000 شخص في فبراير، وهو ما يتجاوز التوقعات البالغة 200000 بشكل كبير. في حين أن مكاسب الوظائف في فبراير تبدو متفائلة، فإن مسح الأسر الضعيف وارتفاع معدل البطالة يكشفان عن بعض عدم الاستقرار الأساسي في سوق العمل. وكان نمو الأجور أقل من المتوقع، مع ارتفاع متوسط الأجر في الساعة (AHE) بنسبة 0.14٪ على أساس شهري، أي أقل من التوقعات البالغة 0.2٪. وارتفع معدل البطالة 0.2 نقطة مئوية إلى 3.9%، وهو أعلى من التوقعات البالغة 3.7%. قد تكون هذه الأعطال علامة إيجابية للسيطرة على التضخم، ولكنها قد تضع أيضًا بعض الضغط على الإنفاق الاستهلاكي.

من المتوقع أن تظل هوامش أرباح الشركات مرتفعة في عام 2024:

وفقًا لأحدث توقعات جولدمان ساكس، ستنخفض أرباح الشركات غير المالية من 17% من الناتج المحلي الإجمالي في عام 2022 إلى متوسط بنسبة 16% في 2023%، لكنها لا تزال أعلى من 13% في الربع الرابع من 2019. ومن المتوقع أن يرتفع هامش الربح غير المالي على مستوى الاقتصاد بشكل طفيف إلى حوالي 16.3% في عام 2024.

أهداف وموقف سياسة الاقتصاد الكلي في الصين:

أهداف الاقتصاد الكلي: في المؤتمر الشعبي الوطني، حدد صناع السياسات هدف نمو الناتج المحلي الإجمالي بنسبة 5% لعام 2024، وهو ما يتماشى مع التوقعات العامة متسقة.

السياسة المالية: تم تحديد هدف العجز المالي الرسمي للصين عند 3.0% من الناتج المحلي الإجمالي (مقارنة بـ 3.8% في عام 2023). وكان رد فعل السوق الأول هو خيبة الأمل إزاء هذا الرقم، لكنها أدركت بعد ذلك أيضًا أن هذا الرقم الرسمي قد ولا تعكس بشكل كامل المدى الفعلي للدعم المالي الذي تقدمه الحكومة للاقتصاد. مع الأخذ في الاعتبار مجموعة واسعة من الأنشطة المالية وتدابير السياسة، بما في ذلك على سبيل المثال لا الحصر، إصدار السندات، والإنفاق على مشاريع محددة، والقروض التي تضمنها الحكومة، وما إلى ذلك، قد لا تنعكس هذه بشكل مباشر في نسبة العجز المالي القياسية. ويتوقع بنك جولدمان ساكس أن يكون هذا التحفيز الضمني بنسبة 0.7% إضافية على الأقل.

السياسات النقدية والعقارية: على الرغم من عدم الإعلان عن أي تدابير جديدة رئيسية، إلا أن موقف السياسة النقدية والعقارية في الصين لا يزال داعمًا، وله تعبيرات وصيغ جديدة، مثل التعامل مع المخاطر الخفية بطريقة ثابتة ومنظم الطريقة، وتحسين الأنظمة الأساسية المتعلقة بالإسكان التجاري لتلبية احتياجات الإسكان المتنوعة والمحسنة، وما إلى ذلك.

البيانات الاقتصادية: باعتبارها محور الاستراتيجية الاقتصادية للحكومة، زادت صادرات الصين بنسبة 7.1% على أساس سنوي في الفترة من يناير إلى فبراير، وهي نسبة أعلى بكثير من النسبة المتوقعة البالغة 1.9%؛ وبلغ الفائض التجاري الصيني مستوى قياسيًا بلغ 1.9%. 125 مليار دولار أمريكي، وهو رقم قياسي جديد، كما زادت الواردات بنسبة 3.5%. وكان مؤشر مديري المشتريات الصناعي (PMI) لشهر فبراير أفضل قليلاً من المتوقع.

البيانات الاقتصادية لآسيا والأسواق الناشئة:

ارتفعت بيانات التضخم لشهر فبراير في آسيا بشكل عام وتجاوزت التوقعات:

- ارتفع مؤشر أسعار المستهلك في كوريا الجنوبية بمقدار 30 نقطة أساس على أساس سنوي- على أساس سنوي إلى 3.1%؛

-ارتفع مؤشر أسعار المستهلك في تايوان بمقدار 130 نقطة أساس على أساس سنوي إلى 3.1%؛

-ارتفع مؤشر أسعار المستهلكين في الفلبين بمقدار 60 نقطة أساس على أساس سنوي إلى 3.1%. 3.4%؛

- ارتفاع مؤشر أسعار المستهلكين في إندونيسيا بمقدار 20 نقطة أساس إلى 2.8% على أساس سنوي؛

- ارتفع مؤشر أسعار المستهلك في طوكيو واليابان بمقدار 80 نقطة أساس على أساس سنوي إلى 2.8%. 2.6%;

-ارتفع مؤشر أسعار المستهلك في تايلاند بمقدار 30 نقطة أساس على أساس سنوي إلى -0.8%.

أداء مؤشر مديري المشتريات التصنيعي مختلط:

- زيادات مؤشر مديري المشتريات في الصين والهند والفلبين وأستراليا؛

- كوريا الجنوبية واليابان وتايوان وتايلاند وإندونيسيا انخفض مؤشر مديري المشتريات؛

- كان مؤشر مديري المشتريات في المناطق الأخرى مستقرًا بشكل عام.

الصناديق والمناصب

توقف تدفق أسهم التكنولوجيا لمدة شهرين متتاليين؛

سجلت العقود الآجلة للبيتكوين والذهب OI مستويات قياسية، بينما كانت ETH أقل شأناً قليلاً؛

أسهم النمو والزخم في منطقة ذروة الشراء بشكل خطير؛

شهدت سوق الأسهم الصينية تدفقًا خارجيًا لفترة وجيزة لمدة أسبوع قبل تدفق حاد آخر؛

انخفض الاتجاه الصعودي للمضاربة في مؤشر ناسداك إلى أدنى مستوى له منذ الخريف الماضي؛< /p>< /li>

مع انخفاض عوائد السوق الثانوية، وصلت أسعار الذهب وأسعار البيتكوين إلى مستويات قياسية، وزادت مراكز العقود الآجلة للذهب والبيتكوين بشكل ملحوظ. ارتفعت الفائدة المفتوحة للذهب بمقدار 20 مليار دولار أمريكي لتصل إلى 98 مليار دولار أمريكي في الأسبوعين الماضيين، ولكن زخم التدفقات الخارجية المستمرة من صناديق الذهب المتداولة لم يتغير. وقد تدفقت مراكز GLD بمقدار 11.8 طن خلال نفس الفترة، مما يدل على أن المشترين ليسوا ماليين. مستثمرو السوق ولكن البنوك المركزية والكيانات المادية مشتري الذهب.

< /p>

ارتفع عقد CME Bitcoin بمقدار 1.7 مليار دولار أمريكي إلى 10.37 مليار دولار أمريكي الأسبوع الماضي، وزاد عقد تبادل العملات المشفرة بحوالي 5 مليار دولار أمريكي إلى 32.36 مليار دولار أمريكي، وكلاهما واصل تسجيل مستويات قياسية.

ومع ذلك، بما في ذلك عقود تبادل العملات المشفرة، فإن الفائدة المفتوحة مقومة بـ BTC هناك يبلغ عددها 460 ألفًا فقط، وهو ما يمثل مجالًا بنسبة 50٪ تقريبًا للنمو من أعلى مستوى تاريخي بلغ 678 ألفًا في نوفمبر 2022. ويظهر أيضًا أن صناديق السوق والمشاعر في دائرة العملة "التقليدية" لم تعد بعد إلى المستويات القصوى السابقة:

وصلت حيازات CME من Ethereum ETH أيضًا إلى مستوى قياسي الأسبوع الماضي، مما يدل على أن صناديق وول ستريت مهتمة بالفعل بالمشاركة في لعبة ETF الفعلية التالية. ومع ذلك، فإن نطاق الارتفاعات الجديدة أقل بكثير من نطاق BTC.

< /p>

بالنظر إلى أنواع المستثمرين، وصل صافي المراكز القصيرة وصافي المراكز الطويلة التي تحتفظ بها صناديق التحوط ومديرو الأصول على التوالي إلى مستويات قياسية في الأسبوع الماضي:

وفقًا للعيار الإحصائي لـ Goldman Sachs PB، شهدت سوق الأسهم الأمريكية عمليات شراء صافية وشراء طويل للثانية أسبوع متتالي يتجاوز حجم المشتريات حجم المبيعات على المكشوف بنسبة حوالي 1.6 إلى 1. وكانت أعلى القطاعات شراءً هي خدمات الاتصالات والصناعة والمرافق والعقارات. وكانت أكبر قطاعات البيع الصافية هي الطاقة والرعاية الصحية والمواد الاستهلاكية التقديرية. شهدت خدمات الاتصالات الأسبوع الماضي أكبر صافي شراء افتراضي لها منذ أكثر من خمسة أشهر +1.2 انحرافات معيارية.

يستمر الزخم في المخزون أداء قوي، كان الجميع قلقين بشأن استنفاد مكاسب الأسهم مع الزخم القوي، لكن السوق لا يزال يظهر ثقة في موضوعات طويلة المدى مثل الذكاء الاصطناعي، وتحسين أرباح الشركات، وانحسار مخاوف الركود، ووصول العملات المشفرة إلى مستويات قياسية جديدة. وقد ارتفع عامل الزخم الذي حسبه بنك جولدمان ساكس بأكثر من 20% هذا العام، مسجلاً أفضل أداء لنفس الفترة في التاريخ. انطلاقًا من مؤشر القوة النسبية (RSI)، دخلت الأسهم الأمريكية الزخم إلى منطقة ذروة الشراء الشديدة، أعلى من المستوى الكمي التاريخي البالغ 99٪.

من منظور المراكز الطويلة والقصيرة، تفضل صناديق التحوط بشدة عوامل الزخم وأسهم النمو، وصل مستوى التداول المزدحم إلى مستوى قياسي:

دخلت مراكز الأسهم ذات القيمة السوقية الكبيرة نسبة 96 بالمائة من التاريخ منذ عام 2009:

سجل التدفقات الخارجة من صندوق التكنولوجيا 4.4 مليار دولار أمريكي، منهية شهرين من التدفقات

سوق الأسهم الصينية بعد فترة وجيزة أسبوع من التدفقات الخارجة، تدفقات كبيرة إلى الداخل بقيمة 3.8 مليار دولار أمريكي استمرت الأسبوع الماضي

تظل مواقف المستثمرين الذاتيين دون تغيير بشكل أساسي، بينما تنخفض مواقف المستثمرين المنهجيين قليلاً:

ظلت مراكز صناديق CTA ثابتة الأسبوع الماضي، عند النسبة المئوية التسعين تاريخيًا

< p >

انخفض صافي صفقات الشراء الآجلة في ناسداك للأسبوع الثالث على التوالي، إلى مستويات الخريف الماضي:

< p>

يحدث ذلك بشكل رئيسي بسبب البيع على المكشوف من قبل صناديق التحوط. ويقترب المستوى القصير الحالي من أعلى مستوى خلال السنوات الثلاث الماضية:

تأثير الانتخابات العامة

بالنسبة للانتخابات الرئاسية الثلاثة الماضية، يتزامن هذا بالطبع مع دورة النصف، لذا فإن الانتخابات الأمريكية في 2012 و2016 و2020، كان متوسط عائدها كان سعر البيتكوين في تلك السنوات 192%، وارتفع سعر البيتكوين بأكثر من 100% كل عام. لذا، استنادًا إلى نسبة 192%، بدأنا العام بمبلغ 40,000 دولار أمريكي وبحلول نهاية العام يمكن أن تصل عملة البيتكوين إلى 125,000 دولار أمريكي.

يتصدر ترامب حاليًا استطلاعات الرأي. وفي حالة فوزه، تشمل السياسات النقدية والاقتصادية المحتملة ما يلي:

غير مدرج الإصلاح الضريبي الثاني واسع النطاق

يؤكد على "الحمائية"، ويزيد الرسوم الجمركية، ويوسع الحروب التجارية (سيئ لسوق الأوراق المالية)

تخفيف اللوائح في المجالين المالي والبيئي (مفيد لسوق الأوراق المالية)

بعد انتخاب ترامب، قد يضغط على الاحتياطي الفيدرالي للحفاظ على أسعار الفائدة منخفضة (جيد لسوق الأوراق المالية)

<

يأمل الاحتياطي الفيدرالي في منع الركود الاقتصادي من خلال الحفاظ على مستوى منخفض من الاهتمام السياسي قبل الانتخابات (جيد لسوق الأوراق المالية)

< /li>

يولي اهتمامًا أكبر لقمع التضخم بدلاً من الحفاظ على التوظيف (جيد لسوق السندات)

التاريخ هو الأصول الأفضل أداءً خلال فترة انتخاب بايدن وترامب لا يدخل فيها البيتكوين BTC ارتفعت بنسبة 400% خلال فترة بايدن وكانت الزيادة خلال فترة ترامب 1900% والمثير في الأمر أن عوائد النفط الخام والدولار الأمريكي والجنوب كانت أسواق الأسهم الأمريكية وأسواق الأسهم الآسيوية والسندات متعارضة تمامًا تقريبًا خلال إدارة الرئيسين:

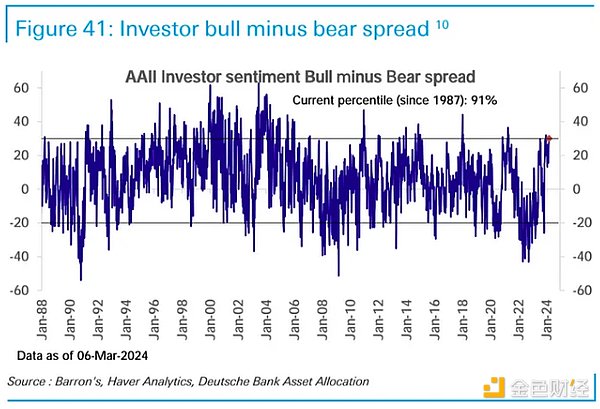

معنويات السوق

ترتفع معنويات استطلاع المستثمرين إلى أعلى مستوى خلال 11 أسبوعًا، وتدخل التاريخ في المركز العاشر.

المنظور المؤسسي

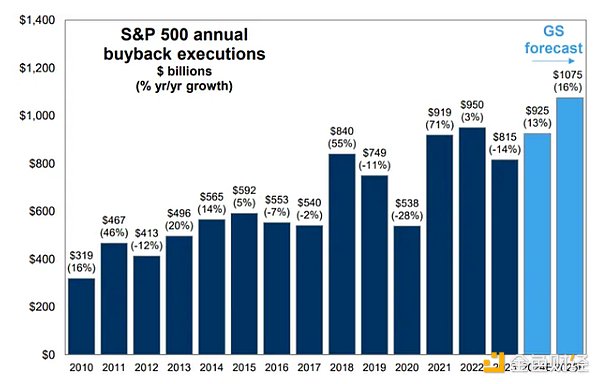

[GS: من المتوقع أن يزيد حجم إعادة الشراء بشكل كبير هذا العام والعام المقبل]

الحجم الحالي لعمليات إعادة الشراء للشركات يتجاوز بكثير حجم الشركات تمويل الأسهم الصادرة حديثا. ويتوقع تقرير جولدمان ساكس أن يصل حجم عمليات إعادة شراء الأسهم التي تنفذها الشركات المدرجة في الولايات المتحدة إلى 925 مليار دولار في عام 2024، بزيادة سنوية قدرها 13٪. وبالتطلع إلى عام 2025، يتوقع جولدمان ساكس أن يرتفع حجم عمليات إعادة الشراء إلى 1.075 تريليون دولار أمريكي، بزيادة سنوية قدرها 16٪. تظل عمليات إعادة الشراء واحدة من أهم القوى الداعمة للأسهم الأمريكية.

[JPM: نسبة تخصيص البيتكوين أعلى بالفعل من الذهب؟ ]

ذكر جي بي مورجان تشيس في تقرير له الأسبوع الماضي أنه من بين 3.3 تريليون دولار أمريكي مستثمرة في الذهب، هناك 7% فقط أو 230 مليار دولار أمريكي يتم الاحتفاظ بها في شكل صناديق استثمار متداولة. إذا تمكن صندوق Bitcoin ETF من الوصول إلى 230 مليار دولار، فقد تزيد القيمة السوقية للبيتكوين من 1.3 تريليون دولار أمريكي إلى 3.3 تريليون دولار أمريكي.

ولكن بالنظر إلى أن عملة البيتكوين أكثر تقلبًا بمقدار 3.7 مرة من الذهب، فيجب أن تمثل عملة البيتكوين نسبة أقل من المحفظة الاستثمارية. استخدم ببساطة 3.3 تريليون دولار أمريكي / 3.7 = 0.9 تريليون دولار أمريكي، وهو ما يتوافق مع سعر البيتكوين البالغ 45000 دولار أمريكي. لذا فإن السعر الحالي الذي يزيد عن 60.000 يعني أن التخصيص الضمني للبيتكوين في المحفظة الاستثمارية للجميع قد تجاوز التخصيص للذهب.

لا تزال تستخدم ما يسمى بـ "نسبة الحجم" (نسبة التقلب)، وتقسيم القيمة السوقية لصناديق الاستثمار المتداولة للذهب البالغة 230 مليار دولار على نسبة التقلب البالغة 3.7 = 62 مليار دولار. يعتقد المؤلف أن هذا هو هدف إدارة الأصول الذي يمكن لـ Bitcoin ETF تحقيقه بشكل متحفظ. إنها بالفعل 52 مليارًا.

Preview

احصل على فهم أوسع لصناعة العملات المشفرة من خلال التقارير الإعلامية، وشارك في مناقشات متعمقة مع المؤلفين والقراء الآخرين ذوي التفكير المماثل. مرحبًا بك للانضمام إلينا في مجتمع Coinlive المتنامي:https://t.me/CoinliveSG

JinseFinance

JinseFinance