تأليف: Kedar@Foresight Ventures، Alice@Foresight Ventures

المساهم: Max Hamilton @Foresight Ventures< /p> p>

PayFi: القوة التحويلية للمعاملات المالية

في عالم اليوم، غالبًا ما تستغرق المدفوعات عبر الحدود أيامًا، وتكون الشركات مسؤولة عن رسوم المعاملات التي تبلغ قيمتها مليارات الدولارات. ظهرت PayFi كحل مبتكر يجمع بين مزايا التمويل اللامركزي (DeFi) وفورية أنظمة الدفع الحديثة، ومن المتوقع أن يعيد تشكيل مستقبل المعاملات.

مع استمرار تطور المشهد المالي العالمي، ظهرت PayFi عند تقاطع تكنولوجيا blockchain وأنظمة الدفع، ملتزمة بالجمع بين كفاءة DeFi وحلول الدفع الحديثة إن الجمع بين السرعة والراحة يغير طريقة المعاملات. سوف تتعمق هذه المقالة في أسباب ظهور PayFi، وتوضح الوضع الحالي للصناعة التي تعمل فيها، وتسرد الحالات الرئيسية، وتستكشف سيناريوهات التطبيق المحتملة.

1. الخلفية الميلادية ومزايا PayFi

(1) سد الفجوة بين DeFi والدفع الفجوة بين النظام المالي التقليدي

يواجه النظام المالي التقليدي مشاكل طويلة المدى تتمثل في انخفاض كفاءة التسوية، مثل وقت التسوية الطويل وارتفاع تكاليف المعاملات ، ومحدودية الوصول، وما إلى ذلك. في عام 2008، انكشف الوضع المالي خلال الأزمة. على الرغم من أن DeFi قد قدمت خدمات مالية مبتكرة من خلال منصات لا مركزية، إلا أنها لا تتمتع بقدرات المعالجة في الوقت الفعلي للمعاملات اليومية.

تستخدم PayFi تقنية blockchain لتحقيق تسوية المعاملات في الوقت الفعلي. استنادًا إلى نظرية القيمة الزمنية للنقود (TVM)، أي أن الأموال المتاحة حاليًا أكثر قيمة من نفس المبلغ من المال في المستقبل بسبب قدرتها المحتملة على الكسب، حيث تعمل PayFi على زيادة الكفاءة المالية من خلال معاملات فورية وآمنة ومنخفضة التكلفة .

(2) المزايا الفريدة لـ PayFi

التسوية في الوقت الفعلي: يتم إكمال المعاملات على الفور، مما يزيل مشكلة التأخير في النظام المصرفي التقليدي.

آمنة وموثوقة: تضمن ميزة دفتر الأستاذ غير القابل للتلاعب في blockchain معاملات آمنة وشفافة وتوفر الحماية للمستخدمين.

خفض التكلفة: التخلص من الروابط الوسيطة، وتقليل تكاليف المعاملات بشكل كبير، وتوفير نفقات المستخدم.

يمكن الوصول إليها عالميًا: تصل منصتها اللامركزية إلى الأسواق التي لا تغطيها الخدمات المالية التقليدية بالكامل، بما في ذلك الأشخاص الذين ليس لديهم حسابات مصرفية، مما يحقق شمولية الخدمات المالية خدمات.

منتجات مبتكرة: إنتاج نماذج خدمات مالية جديدة مثل "اشتر الآن، لا تدفع أبدًا" وتوفير قنوات متقدمة لتحقيق الدخل لمنشئي المحتوى وغيرهم تطبيقات مبتكرة.

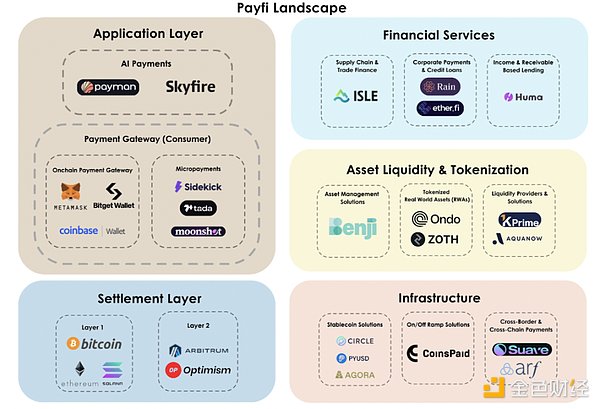

2. بانوراما صناعة PayFi ورؤى حول التقسيمات الفرعية

يزدهر نظام PayFi البيئي، وتبتكر العديد من الصناعات بنشاط للاستجابة للتحديات المالية. وفيما يلي تحليل لقطاعاتها الرئيسية وأمثلة للشركات المبتكرة في كل مجال.

(1) الدفع عبر السلسلة وعبر الحدود

المشاكل العنيدة للدفع التقليدي عبر الحدود

<الفئة الأولى = " list-paddingleft-2">

سرعة بطيئة وزمن وصول مرتفع: قنوات الدفع التقليدية غير فعالة، وغالبًا ما تستغرق التسوية عدة أيام، وتمتد عملية التسوية إلى المناطق الزمنية والبنك تعقيد ساعات العمل، مما يؤدي إلى تفاقم التأخير في الدفع.

انخفاض كفاءة رأس المال والقيود المفروضة على الأموال المودعة مسبقًا: تجبر متطلبات الأموال المودعة مسبقًا المؤسسات المالية على الاحتفاظ بأموال العملات الأجنبية في الوقت الحالي الحسابات، مما أدى إلى 4 فجوة السيولة البالغة تريليون دولار تعني أن الأموال عاطلة وغير قادرة على توليد الدخل، الأمر الذي أصبح تكلفة خفية للمؤسسات المالية ويتم تمريرها إلى المستخدمين النهائيين، مما يجعل المستخدمين يدفعون رسومًا أعلى.

تكاليف المعاملات المرتفعة: تنطوي على طبقات من الرسوم من وسطاء متعددين، بما في ذلك رسوم الأموال المودعة مسبقًا، ورسوم صرف العملات، وما إلى ذلك. ويصل متوسط تكلفة معاملات التحويلات المالية العالمية عبر الحدود إلى 6.35% (إحصاءات البنك الدولي).

حالات الابتكار الصناعي

Arf: بناء منصة تسوية مصرفية عالمية منظمة لتوفير حلول السيولة عبر السلسلة للمؤسسات المالية. تحقيق المزايا الفورية ومنخفضة التكلفة للتسوية عبر الحدود بمساعدة العملات المستقرة مثل USDC، وتوفير السيولة في الوقت الفعلي للمعاملات عبر الحدود عند الطلب من خلال blockchain، والقضاء على اعتماد حسابات الحساب الجاري على النقد الكبير الاحتياطيات؛ وتوفير خطوط ائتمان فورية تعتمد على USDC، مما يسمح للمؤسسات المالية باقتراض الأموال مؤقتًا أثناء المعاملات وسدادها بعد تسوية الدفع. يتخلى Arf عن نموذج حساب الصندوق المودع مسبقًا ويستخدم حلول السيولة قصيرة الأجل المستندة إلى USDC لتقليل متطلبات رأس المال ووقت التسوية بشكل فعال، مما يقلل بشكل كبير من تكاليف تشغيل المؤسسات المالية المشاركة في المعاملات العالمية. انتبه إلى الشفافية وقم بإنشاء سجلات قروض كاملة يمكن تتبعها بمساعدة blockchain، يمكن تتبع جميع معلومات القروض والسداد والمستحقات بسهولة. من خلال الالتزام بمفهوم الامتثال الصارم، باعتبارنا عضوًا في جمعية معايير الخدمات المالية VQF، فإننا نتبع المعايير الدولية لمكافحة غسيل الأموال والإشراف المالي ونشكل مثالاً يحتذى به في هذه الصناعة. حتى الآن، تمت معالجة أكثر من 1.6 مليار دولار أمريكي من المعاملات عبر السلسلة بنجاح، مع الحفاظ على سجل خالي من التقصير.

suave.money: قم بإنشاء حل دفع عبر السلسلة يمكّن المؤسسات من تلقي مدفوعات العملة المشفرة من أي شبكة blockchain يمكنها ذلك قم بتوصيل مدفوعات الرموز المختلفة بسلاسة، واختر بمرونة تلقي الرموز المفضلة لديك وفقًا لاحتياجاتك الخاصة، مما يحسن مرونة الدفع في نظام blockchain البيئي. تعمل منصة suave.money على تبسيط المعاملات عبر السلاسل، ولا تحتاج المؤسسات إلى إدارة محافظ متعددة أو إعادة كتابة التطبيقات اللامركزية (DApps)، حتى تتمكن من جذب مجموعات المستخدمين من أنظمة blockchain المختلفة وتوسيع مصادر عملائها. من خلال تعزيز سهولة الدفع من أكثر من 10 شبكات blockchain وتعزيز قدرات الحصول على السيولة، فإنه يوفر دعمًا قويًا لتوسيع مشاريع DeFi وWeb3 ويوسع تغطية السوق. إن تبسيط عملية المعاملات عبر السلسلة وتقليل تعقيد عمليات المؤسسة يمكّن المؤسسات من جذب المزيد من العملاء في النظام البيئي blockchain دون الاعتماد على إنشاء البنية التحتية الاحترافية، مما يخلق المزيد من الفرص لتطوير المؤسسات. وبفضل قدراتها المبتكرة، فإنها تساعد الشركات على الاستفادة من إمكانات رأس المال عبر السلاسل التي تبلغ قيمتها تريليون دولار، وتحتل مكانة مهمة في مجالات الدفع DeFi والعملات المشفرة سريعة التطور، وتوفر للمستخدمين مرونة وراحة لا مثيل لها.

(2) القروض والقروض على أساس الدخل والمستحقات

معضلة نموذج الإقراض التقليدي: تعتمد أعمال الإقراض التقليدية على الضمانات، مما يستبعد المقترضين المحتملين الذين يفتقرون إلى أصول كبيرة أو سجلات ائتمانية، مما يحد من توافر الموارد المالية العالمية والعدالة.

ظهور حلول مبتكرة: تتيح منصات مثل Huma Finance للمستخدمين الاقتراض مقابل دخل أو مستحقات مستقبلية، كما أن الاستفادة من تقنية Blockchain تجعل عملية الإقراض شفافة وفعالة.

الفوائد الإيجابية: يعمل هذا النموذج المبتكر على تحسين الشمول المالي بشكل كبير ويوفر إمكانية الوصول إلى الأسواق التي تعاني من نقص الخدمات والتي تتجاهلها المؤسسات المالية التقليدية، وطرق جديدة للحصول عليها الأموال اللازمة لتعزيز التنمية الاقتصادية المتوازنة والعدالة الاجتماعية والعدالة.

الحالة العملية لشركة Huma Finance: بناء بروتوكول إقراض لامركزي لتزويد المؤسسات والأفراد بالدخل المستقبلي وخدمات الإقراض. يؤدي ربط المقترضين بالمستثمرين العالميين من خلال منصة على السلسلة إلى إنشاء نموذج إقراض مدعوم بالدخل يختلف عن نموذج الضمان الزائد التقليدي لـ DeFi. من خلال الشراكة مع Circle وRequest Network وSuperfluid وغيرها من المنصات لإطلاق أول سوق للتخصيم عبر السلسلة في العالم على Ethereum وPolygon، يمكن للمستخدمين استخدام الفواتير المرمزة أو تدفقات الدفع كضمان لأول مرة، مما يوسع نطاق وشكل الضمانات. بفضل كفاءة blockchain، يتم اختصار وقت المعالجة على السلسلة لعملية التخصيم إلى أقل من دقيقة واحدة، مما يوفر للمستخدمين تجربة مريحة. تتكون البنية الفنية لشركة Huma Finance من عدة مكونات رئيسية. تعمل طبقة محفظة الدخل اللامركزية على تحويل مصادر الدخل مثل الفواتير وكشوف المرتبات ودخل التعهدات إلى أصول قابلة للترميز، مما يوفر قاعدة أصول غنية لأعمال الإقراض. إطار عمل وكالة التقييم مسؤول عن إجراء تقييمات دقيقة للمخاطر لمختلف أنواع احتياجات الإقراض للتأكد من أن جودة الائتمان في السلسلة موثوقة ومستقرة. تطبق مجموعة العقود الذكية حالات استخدام متنوعة للإقراض بدءًا من خصم الفواتير وحتى خطوط الائتمان العالمية من خلال العقود الذكية القابلة للتكوين لتلبية الاحتياجات الشخصية لمختلف المستخدمين. تركز شركة Huma Finance على توفير دعم السيولة الذي تشتد الحاجة إليه للمؤسسات الصغيرة والمتوسطة والأشخاص الذين ليس لديهم حسابات مصرفية، ومن خلال نماذج الإقراض المبتكرة، تساعد هذه المجموعات على تجاوز القيود المالية التقليدية، والحصول على الموارد المالية التي يصعب الوصول إليها، وتعزيز قدراتها التنمية الاقتصادية والتكامل الاجتماعي، وبناء مساهمات إيجابية في نظام بيئي مالي أكثر إنصافا وشمولا.

(3) ترميز الأصول الحقيقية

صعوبات في معاملات الأصول التقليدية: تعد عملية المعاملات الخاصة بأصول العالم الحقيقي مثل العقارات مرهقة، مع ارتفاع التكاليف المتوسطة وبطء سرعة المعاملات، مما يؤدي إلى الإزعاج والمشاكل العبء الاقتصادي على كل من المشترين والبائعين.

اختراق مبتكر في مجال الترميز: ترميز العقارات والأصول الأخرى في العالم الحقيقي، وملكية الأصول من خلال تقنية العقود الذكية يمكن تقسيمها إلى أجزاء متعددة لتحقيق معاملات الملكية الجزئية، مع تسريع سرعة المعاملات ومعالجتها بشكل كبير، وضخ حيوية جديدة في سوق تداول الأصول.

مزايا هامة: يعمل نموذج الترميز هذا على تقليل عتبة دخول المستثمرين إلى السوق بشكل كبير، مما يسمح لمزيد من المستثمرين بالمشاركة في عمليات حقيقية - الاستثمار في الأصول العالمية، مع تحسين سيولة الأصول بشكل كبير، وتسريع عملية بيع وشراء الأصول، وتمكين تخصيص موارد السوق وتداولها بشكل أكثر كفاءة.

الممارسة الناجحة لشركة Ondo Finance: إطلاق سندات الخزانة الأمريكية الرمزية وغيرها من المنتجات المدرة للدخل على منصة blockchain، بشرط انفتاح المستثمرين قنوات استثمارية جديدة، مما يسمح لهم بالحصول بسهولة على سندات الخزانة الأمريكية قصيرة الأجل وغيرها من الأصول ذات الدخل الثابت من خلال التمويل اللامركزي (DeFi)، وتحقيق التكامل العضوي بين الأسواق المالية التقليدية والتمويل اللامركزي. توفر منتجات Ondo Finance المبتكرة للمستثمرين خيارات استثمارية مستقرة ومربحة وسائلة وآمنة، مما يكسر الحواجز بين الأسواق المالية التقليدية وDeFi، مما يسمح لمزيد من المستثمرين بمشاركة أرباح سوق رأس المال المغلق نسبيًا في الأصل، وإثراء محافظ توزيع الأصول للمستثمرين. وتعزيز كفاءة وحيوية السوق المالية بأكملها. اعتبارًا من سبتمبر 2024، حققت Ondo Finance نتائج رائعة في مجال منتجات سندات الخزانة الأمريكية المرمزة، وتجاوزت قيمتها الإجمالية المقفلة (TVL) علامة 600 مليون دولار. من بينها، بلغ المبلغ المقفل من USDY (العملة المستقرة ذات الفائدة) 384 مليون دولار أمريكي، والمبلغ المقفل من OUSG (سندات الخزانة الأمريكية المرمزة) هو 221 مليون دولار أمريكي. تثبت هذه البيانات تمامًا الاعتراف الكبير بالسوق والقبول الواسع لها منتجات مبتكرة، تسلط الضوء على مكانتها الرائدة وتأثيرها القوي في مجال ترميز الأصول في العالم الحقيقي.

مساهمة Zoth المبتكرة: بناء منصة سوق مخصصة لأصول تمويل التجارة الرمزية، مما يوفر للمستثمرين إمكانية الوصول إلى الدولار الأمريكي منتجات الدخل الثابت. من خلال ترميز الأصول في المجالات المالية التقليدية مثل المستحقات التجارية وسندات الشركات، فإننا نبني جسرًا بين التمويل التقليدي والتمويل اللامركزي (DeFi)، مما يخلق فرصًا استثمارية عالية العائد ومنخفضة المخاطر للمستثمرين، وفي الوقت نفسه توفر الشركات فرصًا جديدة. قنوات التمويل وأساليب إدارة الأموال. تلعب منصة Zoth دورًا مهمًا في السوق، فهي لا تقدم خيارات استثمارية عالية الجودة للمستثمرين فحسب، بل تساعدهم على تحقيق تقدير الأصول والحفاظ عليها، ولكنها تقدم أيضًا دعمًا قويًا لتطوير الشركات. ومن خلال ترميز أصول تمويل التجارة، يمكن للشركات إطلاق العنان لرأس المال العامل بشكل أكثر كفاءة، وتحسين هيكل رأس المال، وتحسين قدرتها التنافسية ومقاومتها للمخاطر. وفي الوقت نفسه، سيساعد ذلك على تعزيز التخصيص الأمثل لرأس مال السوق العالمية، وتعزيز تدفق أكثر معقولية للموارد المالية للشركات والمشاريع المحتاجة، وزيادة تحسين النظام البيئي لتمويل التجارة عبر السلسلة، وتقديم مساهمة إيجابية في الاستقرار. وتطوير السوق المالية بأكملها.

(4) حلول الدفع والائتمان للمؤسسات

المتطلبات الجديدة للمستهلكين والقيود المفروضة على الائتمان التقليدي: في السوق الاستهلاكية اليوم، لدى المستهلكين متطلبات أعلى للمرونة في طرق الدفع ويتوقعون الاستمتاع بتجربة دفع أكثر ملاءمة وتنوعًا دون تحمل عبء ديون ثقيل، ومع ذلك، غالبًا ما تفشل نماذج الائتمان التقليدية في ذلك تلبية هذا الطلب، مما يسبب إزعاجا وضغوطا مالية للمستهلكين.

نموذج PayFi المبتكر: استجابة لطلب السوق هذا، تقدم PayFi بشكل مبتكر نماذج دفع فريدة مثل "اشتر الآن، لا تدفع أبدًا"، من خلال الاستخدام الذكي للفائدة الدخل الذي يتم الحصول عليه من منصة إقراض DeFi يعوض تكلفة الشراء، مما يوفر للمستهلكين حل دفع جديدًا وأكثر مرونة وخاليًا من الديون، مما يعزز القوة الشرائية للمستهلك وتجربة التسوق بشكل كبير.

حالات الابتكار الصناعي

Rain: تم إطلاق بطاقة شركة مدعومة من USDC، ومصممة لتلبية احتياجات الدفع التجارية اليومية لفريق Web3 (مثل منظمة DAO اللامركزية المستقلة ومشاريع البروتوكول المختلفة، وما إلى ذلك). بمساعدة بطاقة الشركة هذه، يمكن لفريق Web3 بسهولة استخدام أصوله الموجودة على السلسلة (مثل USDC) لدفع نفقات العمل اليومية مثل نفقات السفر ونفقات شراء اللوازم المكتبية، وليست هناك حاجة لإجراء عمليات تحويل مرهقة بين العملة المشفرة والعملة القانونية، مما يؤدي إلى تبسيط عملية الدفع للشركات بشكل كبير وتحسين كفاءة الإدارة المالية. باعتبارها جزءًا مهمًا من منصة إدارة النفقات الخاصة بها، تستفيد بطاقة شركة Rain بشكل كامل من مزايا تقنية blockchain لتحقيق التكامل السلس بين الأصول الرقمية وأنظمة الدفع التقليدية. من خلال طريقة الدفع المبتكرة هذه، يمكن للمؤسسات إدارة الشؤون المالية بشكل أكثر كفاءة، وتقليل تكاليف الارتباط المتوسطة واستهلاك الوقت، وفي الوقت نفسه توفير حلول دفع أكثر ملاءمة وأمانًا للمؤسسات في مجالات blockchain والتشفير، مما يعزز بشكل فعال تطوير صناعة Web3 وتعميم التطبيقات .

Ether.fi: لقد اجتذب إطلاق منتج "Ether.fi Cash" اهتمامًا واسع النطاق في السوق منتج مشابه لبطاقة فيزا الائتمانية التعاونية ذات الميزات الفريدة والمبتكرة. بعد أن يحتفظ المستخدمون بالبطاقة، يمكنهم بسهولة الحصول على حد الاقتراض باستخدام أصولهم المشفرة (بما في ذلك الأصول المختلفة المستندة إلى Ethereum) كضمان، حتى يتمكنوا من استهلاك العملة القانونية دون بيع أصول مشفرة، مما يوفر للمستخدمين أسلوب إدارة أموال أكثر مرونة وتجربة الاستهلاك. بالإضافة إلى ذلك، تم دمج بطاقة الائتمان "Ether.fi Cash" بشكل عميق مع شبكة الطبقة الثانية من Ethereum. تعمل هذه الميزة التقنية على تقليل تكاليف المعاملات بشكل كبير وتحسين فعالية تكلفة المستخدم. وفي الوقت نفسه، تدعم البطاقة وظائف تحويل USDC من نقطة إلى نقطة، مما يسمح للمستخدمين بتحويل وإدارة الأموال بشكل أكثر ملاءمة، وتلبية احتياجات الدفع في سيناريوهات مختلفة، وتجاوز الروابط الوسيطة المصرفية التقليدية، مما يوفر للمستخدمين نفقات إضافية. بالإضافة إلى ذلك، من أجل تحسين حماس المستخدمين ورضاهم، توفر بطاقة الائتمان "Ether.fi Cash" أيضًا آلية مكافأة استرداد نقدي جذابة، مما يجلب فوائد اقتصادية حقيقية لعملية استهلاك المستخدمين ويعزز القدرة التنافسية في سوق المنتجات ولزوجة المستخدم .

بطاقة Bitget: تعمل بطاقة Visa التي تم إطلاقها كجسر مهم بين العملات المشفرة وأنظمة الدفع التقليدية، مما يوفر للمستخدمين مدفوعات مريحة وفعالة . حل. ترتبط البطاقة بشكل وثيق بالمحفظة متعددة العملات. يمكن للمستخدمين من المؤسسات أو الأفراد الاحتفاظ بالعديد من العملات المشفرة الرئيسية وتحويلها واستخدامها في المحفظة، مثل USDT وBTC وETH وUSDC وBGB وما إلى ذلك (حاليًا، حسابات الصندوق هي بشكل رئيسي في USDT (إعادة الشحن بشكل أساسي، مع خطط لإدخال المزيد من العملات المشفرة تدريجيًا في المستقبل). أثناء عملية الدفع الفعلية، يمكن لبطاقة Bitget Card تحويل العملة المشفرة تلقائيًا إلى عملة قانونية بناءً على أسعار الصرف في الوقت الفعلي، مما يضمن أن المستخدمين يمكنهم إكمال المدفوعات بنجاح عند إنفاق الأموال في أي تاجر يقبل بطاقات Visa حول العالم، دون الحاجة إلى القلق بشأن المرهقة إجراءات صرف العملات وتقلبات أسعار الصرف، تدرك حقًا الارتباط السلس بين العملة المشفرة والدفع بالعملة القانونية، مما يوفر للمستخدمين راحة كبيرة. كان لظهور بطاقة Bitget تأثير مهم على مجال مدفوعات الشركات، فهي لا تعمل على تبسيط عملية الدفع للشركات فحسب، بل تتيح للشركات أيضًا استخدام استهلاك العملات التقليدية في الوقت الفعلي دون إجراء عمليات معقدة لتحويل العملات القانونية والعملات المشفرة يدويًا، بشكل كبير. تحسين كفاءة الدفع وكفاءة استخدام الأموال. وفي الوقت نفسه، فإن قدرات الدفع القوية عبر الحدود تسهل على الشركات توسيع وتشغيل الأعمال التجارية الدولية دون الحاجة إلى القلق بشأن فتح وإدارة حسابات بالعملة الأجنبية، مما يقلل بشكل فعال من تكاليف تشغيل الشركات والمخاطر المالية. حاليًا، تم قبول بطاقة Bitget Card والاعتراف بها على نطاق واسع في أكثر من 180 دولة ومنطقة حول العالم، مما يوفر دعمًا قويًا للتنمية العالمية للمؤسسات. بالإضافة إلى ذلك، تتمتع بطاقة Bitget أيضًا بإمكانيات DeFi الغنية في حالات الاستخدام، مثل دفع الموردين، يمكن للمؤسسات استخدام البطاقة مباشرة للدفع للموردين بالعملة الورقية، وتجنب العملية الشاقة المتمثلة في تحويل العملات المشفرة يدويًا، وتحسين كفاءة واستقرار الدفع في سلسلة التوريد من حيث سداد نفقات السفر، ويمكن للموظفين الاعتماد على ذلك البطاقة يمكن للبطاقة إجراء مدفوعات الاستهلاك المتعلقة بالأعمال التجارية بسهولة أثناء السفر عبر الحدود، مثل حجوزات تذاكر الطيران والإقامة في الفنادق وما إلى ذلك، دون القلق بشأن قيود الدفع ورسوم المناولة، وتوفر حل دفع أكثر ملاءمة للشركات عبر الحدود الأنشطة التجارية من حيث آليات مكافأة الشركات، يمكنك أيضًا استخدام بطاقة Bitget توفر وظيفة الدفع بالعملة المشفرة للموظفين مكافآت تعتمد على العملة المشفرة. يمكن للموظفين تحويل العملة المشفرة إلى عملة قانونية للاستهلاك وفقًا لاحتياجاتهم الخاصة، أو استخدامها مباشرة في السيناريوهات التي تدعم الدفع بالعملة المشفرة، وتوفير الحوافز وأنظمة الرعاية الاجتماعية لموظفي الشركات الابتكار والمرونة، مما يعزز القدرة التنافسية وجاذبية المؤسسات.

(5) سلسلة التوريد وتمويل التجارة

معضلة تمويل سلسلة التوريد التقليدية: في نظام تمويل سلسلة التوريد التقليدي، غالبًا ما يواجه الموردون دورات دفع طويلة ومعقدة، ويتم حبس مبالغ كبيرة من الأموال لفترة طويلة، مما يحد بشكل خطير من كفاءتهم التشغيلية وقدراتهم على دوران رأس المال، مما يجعل الأمر صعبًا. من الصعب الحفاظ على أنشطة الإنتاج والتشغيل العادية وتوسيع الأعمال. وفقًا للإحصاءات، لدى الشركات العالمية ما يصل إلى 2.5 تريليون دولار أمريكي من احتياجات تمويل التجارة التي لا يمكن تلبيتها بشكل فعال كل عام بسبب القيود المفروضة على المؤسسات المالية التقليدية. وقد أصبح هذا بمثابة عنق الزجاجة أمام تنمية التجارة العالمية ويعيق التنمية المنسقة للسلاسل الصناعية النمو الاقتصادي المستقر.

حل PayFi: توفر PayFi حلولاً مبتكرة لمشكلة تمويل الفاتورة في تمويل سلسلة التوريد من خلال تقديم منصة لا مركزية. وبموجب هذا النموذج، يمكن للموردين استخدام مزايا تقنية بلوكتشين لترميز الفواتير التي يحملونها، وتحقيق التمويل بسرعة على المنصة اللامركزية، والحصول على دعم مالي فوري، وتحسين وضع السيولة بشكل كبير. وفي الوقت نفسه، يمكن للمشترين الاستمرار في التسوية وفقًا لخطة الدفع الأصلية دون تغيير عادات الدفع التقليدية والعمليات المالية، وتحقيق تنمية متوازنة ومنسقة للمصالح بين المشترين والبائعين، وتوفير ضمان قوي للتشغيل الفعال لسلسلة التوريد تمويل.

حالات الابتكار الصناعي

(6) منصة دفع بعملة مستقرة

< strong>مثال: Agora

محتوى الأعمال: تم إنشاء الدولار الرقمي الأمريكي (AUSD) بعناية، ويتم دعم دعمه القوي بالكامل بالنقد وسندات الخزانة الأمريكية واتفاقيات إعادة الشراء لليلة واحدة. المنصة مخصصة لاستخدام تقنية blockchain لتمكين تداول أوسع وأكثر ملاءمة للدولار الأمريكي في جميع أنحاء العالم، مع التركيز بشكل خاص على المناطق التي تعاني من نقص الخدمات في النظام المالي التقليدي، وهي تنفذ مفهوم الشمول المالي بشكل كامل وتفتح الطريق أمام طريقة جديدة للوصول بشكل أسهل إلى العملات المستقرة والمعترف بها عالميًا.

التأثير: دفعة قوية لإضفاء الطابع الديمقراطي على الوصول إلى الدولار الأمريكي، بما يتوافق إلى حد كبير مع رؤية PayFi الطموحة لتوسيع نطاق الشمول المالي . فهو يفسح المجال كاملاً للمزايا التقنية لتقنية blockchain ويبني نظامًا ماليًا لا مركزيًا وسهل الوصول إليه، مما يسمح للأفراد والشركات بالاستفادة من الأدوات المالية المدعومة بالدولار الأمريكي. وكانت النتائج ذات أهمية خاصة في الأرجنتين وجنوب شرق آسيا ومناطق أخرى ويقدم دعما قويا للتنمية الاقتصادية المحلية والاستقرار المالي.

الإنجازات: تم طرح العملة المستقرة AUSD بنجاح في السوق، وتم إصدارها في البداية على Ethereum، ثم توسعت لاحقًا لتشمل شبكة Avalanche (Avalanche) . ومن اللافت للنظر أن الجهد المبذول تجاوز 20 مليون دولار في غضون أسابيع قليلة من الإصدار. واليوم، تعمل المنصة بشكل مطرد على تطوير التصميم العالمي لدولارها الرقمي، وتواصل توسيع السوق الدولية، مع الالتزام دائمًا باستراتيجية التطوير الخاصة بالشمول المالي والامتثال التنظيمي، وترسيخ سمعة طيبة وتأثير جيد تدريجيًا في مجال العملات المستقرة.

مثال: PayPal

محتوى الأعمال: تم إطلاق PayPal USD (PYUSD) رسميًا في أغسطس 2024، وتم إطلاقه لأول مرة على blockchain Ethereum، ثم تم توسيعه بنجاح ليشمل Solana. الهدف من التصميم الأصلي لهذه العملة المستقرة هو الدمج الكامل لمزايا هاتين البلوكشين والسعي لتحقيق تجربة دفع رقمية سريعة ومنخفضة التكلفة. خاصة بعد التوسع في Solana، مع سرعة المعاملات الممتازة ومزايا الرسوم المنخفضة، تم تحسين قابلية استخدام PYUSD في مختلف السيناريوهات التجارية وتطبيقات DeFi بشكل كبير، مما يوفر للمستخدمين خيارات دفع أكثر كفاءة وملاءمة.

التأثير: من المتوقع أن يصبح بديلاً قويًا لأنظمة الدفع التقليدية بخصائصه السريعة والفعالة من حيث التكلفة، وبالتالي تحسينه بشكل كبير كفاءة المدفوعات العالمية. لقد نجح في تنفيذ وظائف نقل سلسة عبر منصات مختلفة (تغطي PayPal وVenmo وما إلى ذلك)، مما يسمح للمستخدمين بالاحتفاظ بالعملات المستقرة ونقلها بسهولة، والاستفادة الكاملة من المزايا التقنية لـ blockchain لإدارة ودفع المعاملات للأصول الرقمية للمستخدمين مما يوفر المزيد من الراحة و تجربة مبتكرة.

الإنجازات: بعد التوسع في Solana، أظهر معدل تبني PYUSD في السوق نموًا سريعًا، وارتفعت قيمته السوقية بسرعة واخترقت بنجاح 500 دولار. مليون مارك. يوضح هذا الإنجاز الرائع بشكل كامل تكاملها العميق والاعتراف بها على نطاق واسع في المنصات المركزية واللامركزية، كما أنه يمثل انتصارًا كبيرًا لـ PayPal في استكشافها للعملات المستقرة، مما يمهد الطريق لتطورها المستقبلي في مجال المدفوعات الرقمية وضعت لمزيد من التطوير.

مثال: Bridge (تم الحصول عليه بواسطة Stripe)

محتوى الأعمال: Bridge، كمنصة تركز على مدفوعات العملات المستقرة، تأخذ دائمًا تبسيط المدفوعات الرقمية عبر الحدود كهدف أساسي لها، من خلال وسائل مريحة واجهة برمجة التطبيقات يمكن للواجهة تحقيق تكامل الدفع بسهولة بناءً على عملة مستقرة وتزويد المستخدمين العالميين بحلول معاملات منخفضة التكلفة وفعالة عبر الحدود. قبل أن تستحوذ عليها Stripe، حققت Bridge بالفعل نتائج ملحوظة في تكامل منصة التجارة الإلكترونية، حيث نجحت في مساعدة التجار على الاتصال بسلاسة ومعالجة خدمات الدفع بالعملات المستقرة بكفاءة في أي ركن من أركان العالم، مما أدى إلى توسيع نطاق استخدام العملات المستقرة في المجال التجاري بشكل كبير نِطَاق.

التأثير: استحوذت شركة الدفع الأمريكية العملاقة Stripe مؤخرًا على هذا الحدث الرئيسي، مما لا شك فيه أن هذا الحدث الرئيسي يمثل علامة فارقة رئيسية لدمج العملات المستقرة في الاتجاه السائد. الخدمات المالية. من خلال الاستفادة من البنية التحتية القوية لـ Stripe وشبكة السوق الواسعة، تستطيع Bridge توسيع تغطية أعمالها بشكل أكبر وتحسين قدراتها بشكل شامل، ملتزمة بتزويد المؤسسات العالمية بخدمات دفع وتسوية مستقرة وأكثر ملاءمة وكفاءة. تتوافق هذه الخطوة إلى حد كبير مع رؤية PayFi الكبرى لتعزيز التبني العالمي للعملات الرقمية من خلال تعزيز الشمول المالي والمعاملات السلسة عبر الحدود، ومن المتوقع أن تستفيد من مزايا Stripe الحالية وخبرة Bridge في مجال تكنولوجيا العملات المستقرة لتسريع المدفوعات المدعومة بتقنية blockchain على نطاق واسع وقد أدى التطبيق والتكامل العميق لطرق الدفع في القنوات المالية السائدة إلى ضخ حيوية جديدة في التطوير المبتكر لمجالات الدفع المالية العالمية.

الإنجازات: في أغسطس 2024، تجاوز معدل التشغيل السنوي لحجم مدفوعات Bridge بنجاح 5 مليارات دولار أمريكي، وهو إنجاز رائع. أثناء تطويرها، أنشأت Bridge علاقات تعاون وثيقة مع العديد من الشركات الرائدة في الصناعة، مثل Coinbase وSpaceX، ولا تزال تقدم خدمات دفع عالية الجودة لهذه الشركات حتى اليوم، وقد تراكمت لديها خبرة عملية وخبرة غنية في مجال الاستقرار. أصبحت السمعة الطيبة في السوق إحدى القوى المهمة التي تقود تطوير الصناعة.

الاستنتاج

بشكل عام، PayFi ليست علامة تجارية مفهوم جديد. فالمشاكل التي تهدف إلى حلها موجودة بالفعل في النظام المالي التقليدي، وهناك حلول مقابلة لها. ولكن هذا لا يعني أن PayFi لا قيمة لها، حيث أن الحلول التقليدية لا تزال قاصرة. ومن خلال حل أوجه القصور الأساسية في نظام المدفوعات العالمي وتسخير الإمكانات التحويلية لتقنية blockchain، تتمتع PayFi بالقدرة على إطلاق سيولة غير مسبوقة ودفع الشمول المالي. ومع ابتكار المزيد والمزيد من الشركات في هذا المجال، فإن رؤية النظام البيئي المالي اللامركزي بالكامل حيث تكون المدفوعات فورية وآمنة وبلا حدود تقترب من الواقع. لقد حان الوقت الآن لتبني تحول PayFi وتشكيل مستقبل التمويل العالمي.

Kikyo

Kikyo