المؤلف الأصلي: أنسجار ديتريش، كاسبارشوا، مؤسسة إيثريوم

< قوي> تأتي هذه المقالة من المناقشة التي دارت بين أنسجار ديتريش وكاسبارشوا في منتدى أبحاث الأخلاقيات حول آلية تعهد إيثريوم ونموذج الإصدار الإضافي لإيثريوم. قام Geek Web3 بتنظيم هذا وحذفه. تم طرح هذه الآراء في فبراير 2024. قد تكون بعض البيانات متحيزة، لكن تحليلها للنموذج الاقتصادي لرهانات الإيثريوم لا يزال يستحق الرجوع إليه، ولا تزال بعض استنتاجاته قديمة.

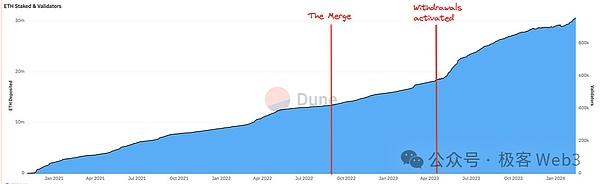

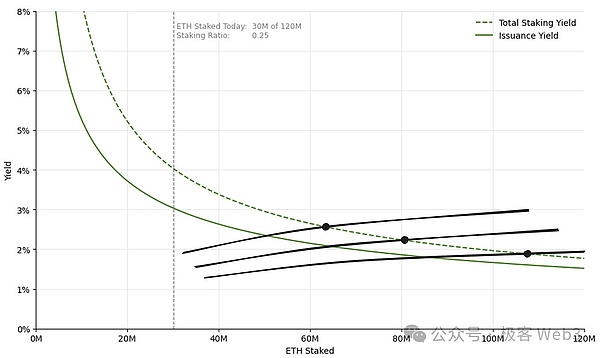

النص:حاليًابلغ مبلغ ETH المتعهد به على Ethereum 30 مليونًا، وهو ما يمثل ربع الإجمالي (هذه هي البيانات في فبراير هذا العام)هذه النسبة كبيرة ومتصاعدة، مع عدم وجود علامات على التباطؤ. يوضح الشكل أدناه التغيرات في حجم تعهدات ETH مع مرور الوقت، ويمكن أن نرى بوضوح أن هناك اتجاه نمو مستمر، وسيستمر هذا الاتجاه على المدى الطويل.

في المستقبل،سيتأثر جزء كبير من التعهدات الجديدة لـ ETH بـ LST (رموز التعهد السائلة)، مثل stETH، وما إلى ذلك. سيؤدي هذا إلى زيادة استخدام وسمات العملة لـ LST تدريجيًا، ولكن قد يكون لذلك آثار سلبية.

أولاً وقبل كل شيء، لدى LST تأثير الشبكة. ستعمل مشاريع LST واسعة النطاق على تفكيك كل السيولة في المسار وتشكل في النهاية وضعًا يأخذ فيه الفائز كل شيء، مما سيؤدي إلى تكثيف المشهد التنافسي لمسار LST. بالإضافة إلى ذلك، إذا تجاوز LST ETH وأصبح العملة السائدة في Ethereum باستثناء Gas Token، فسيواجه المستخدمون مخاطر الطرف المقابل الناجمة عن LST. يجب أن تكون العملات على Ethereum غير موثوقة قدر الإمكان حتى تكون قابلة للتوسع اقتصاديًا حقًا.

("مخاطر الطرف المقابل" تشير إلى احتمال أن يتخلف الطرف الآخر/يفشل في أداء التزاماته. في سيناريو LST، "مخاطر الطرف المقابل" " يشمل بشكل أساسي سرقة أصول المستخدم، وانزلاق أسعار LST، والإهلاك)

في الوقت الحالي، لا يوجد حد أعلى صارم لتعهد ETH. من الناحية النظرية، يمكن رهن جميع ETH للحصول على الدخل. لقد غيرت LST بشكل كبير هيكل تكلفة التوقيع المساحي، ويمكن التعهد بجميع ETH تقريبًا. لذلكنعتقد أن النموذج الاقتصادي ونموذج التعهد الخاص بـ Ethereum يجب أن يتضمن سياسات تعديل ديناميكية للسماح بتعديل نسبة التعهد ضمن نطاق معين. وبهذه الطريقة، يمكن لـ Ethereum ضمان الأمان على نطاق تكلفة يمكن التحكم فيه وتجنب العوامل الخارجية السلبية.

في هذه المقالة، نطرح بعض الأسئلة الملحة حول النموذج الاقتصادي للإيثريوم.

الوضع الحالي والاتجاهات المستقبلية لاستراتيجية إصدار رمز ETH

قبل بدء المناقشة،دعونا نناقش أولاً نماذج التخزين طويلة المدى الممكنة بموجب سياسة إصدار رمز ETH الحالية. يعتمد أمان Ethereum على نسبة معينة من التعهدات الرمزية، والتي يمكن تلخيصها في أن POS Ethereum نفسها لديها "حاجة لجذب التعهدات". إن الطلب على الستاكينغ منصوص عليه بوضوح في السياسة النقدية لإيثريوم، واستنادًا إلى وزن الستاك الفعلي، سيقوم البروتوكول بتعديل الإصدار الإضافي من إيثريوم وفقًا لذلك وزيادة مكافأة الستاكينغ لعقدة واحدة.

ومع ذلك، فإن رغبة حاملي ETH في الستاكينغ متنوعة ومعقدة، ولا يمكننا سوى إجراء تكهنات معقولة بناءً على المعلومات الموجودة وتقدير تأثير التغييرات في الستاكينغ بشكل تقريبي الرغبة في التوقيع المساحي على التأثير طويل المدى لمشاركة المشاركين.

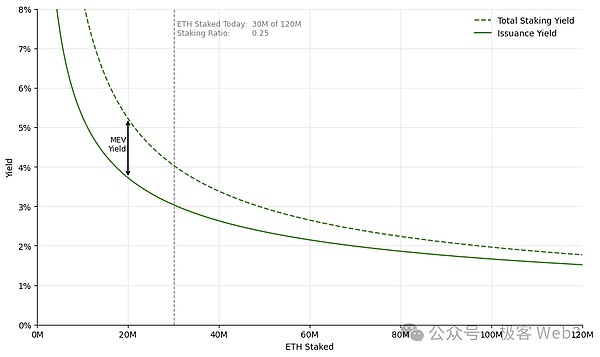

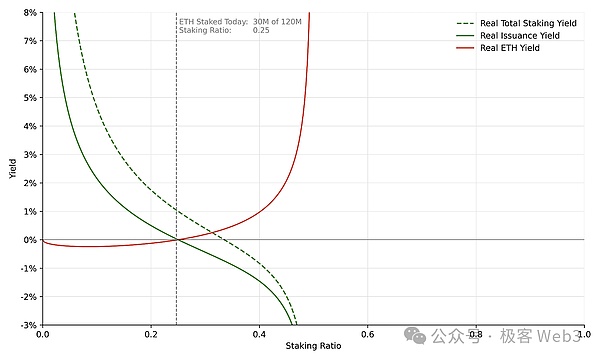

منحنى علاقة العرض والطلب لتعهد ETH: تبادل لإصدار ETH إضافي للأمن

سيضمن تخزين عقدة التحقق من ETH أمان البروتوكول، وسيقوم البروتوكول بعد ذلك بتوزيع مكافآت رمزية على المتعهدين بـ ETH. هذه آلية مربحة للجانبين. (هذه المقالة محدودة المساحة، ولا تناقش مشكلات محددة مثل "إلى أي مدى يجب تحقيق الأمان". إذا كنت تريد معرفة المزيد، يمكنك الرجوع إلى المقالة المسارات نحو نهائية الفتحة الواحدة) Validator's تأتي الإيرادات بشكل أساسي من جزأين: p>

الجزء الأول: المكافآت الصادرة عن البروتوكول وفقًا لمنحنى إيرادات ثابتة؛ (أي أن Ethereum توزع ETH إضافية لتعهد المشاركين بمكافأة كل عام)

الجزء 2: دخل MEV الذي حصلت عليه Validator خلال عملية توليد الكتلة.

(المحور الأفقي لهذا الشكل هو تعهد مشاركة ETH، والمحور الرأسي هو عائد التعهد. وهو يصف دخل التعهد الذي يرغب بروتوكول Ethereum في تقديمه من أجل تلبية معدلات التعهد المختلفة. يمكننا أن نعتبر بروتوكول الايثيريوم هو الشخص الذي يتعهد للمشتري يعتبر هو البائع)

ملاحظة: لفهم ما يلي المحتوى، قد يحتاج القراء إلى فهم العرض والطلب في الاقتصاد. هناك فهم بسيط لمنحنى العلاقة.

منحنى دخل الإصدار الإضافي لإيثريوم (الخط الأخضر المتصل): يمكن أن نرى من هذا المنحنى أن المتعهدين مع زيادة المكافآت التي تقدمها Ethereum للعقد الفردية ستنخفض تدريجيًا. عندما تكون المشاركة في التوقيع على ETH منخفضة، يحتاج النظام إلى مكافأة المزيد من المدققين لتشجيع المزيد من الأشخاص على المشاركة في التوقيع على ETH، وستنخفض المساهمة الهامشية لمدقق واحد في أمان الشبكة، وسيقل تأثير التوقيع. سيتم تخفيض المكافآت أيضا.

إجمالي منحنى إيرادات التخزين (الخط الأخضر المنقط): تشكل إيرادات الإصدار الإضافية الثابتة لـ ETH بالإضافة إلى إيرادات MEV أصحاب الحصص. دخل الرهان. تجدر الإشارة هنا إلى أنه يتم حساب عائد MEV على النحو التالي: المبلغ الإجمالي لدخل MEV (حوالي 300000 ETH العام الماضي) مقسومًا على إجمالي مبلغ ETH المتعهد به.

نظرًا لأن المبلغ الإجمالي لدخل MEV ثابت بشكل أساسي، مع زيادة عدد المتحققين، فإن معدل عائد MEV سوف ينخفض بسرعة، مما يجعل معدل التوقيع المساحي في النهاية يقترب العائد من معدل إصدار ETH بسيط. تجدر الإشارة إلى أن مكاسب MEV الخاصة بـ Ethereum كانت مستقرة تمامًا خلال الفترة الزمنية الماضية (راجع لوحة معلومات MEV-Boost). على الرغم من أن هذا قد يتغير في المستقبل، لتبسيط سيناريو مناقشتنا، سنتعامل معها على أنها ثابتة لـ الوقت الحاضر.

من المنحنى أعلاه، يمكننا قراءة قطعتين أساسيتين من المعلومات:

من أجل تجنب المشاركة المنخفضة جدًا في الستاكينغ، تحدد إيثريوم مكافأة عالية لجذب المزيد عندما تكون المشاركة في الستاكينغ منخفضة جدًا.

تقل المنفعة الحدية لكل صاحب مصلحة، أي أنه مع زيادة المشاركة في الحصة، فإن ETH رمز مميز ينخفض معدل إصدار العملات المعدنية تدريجياً.

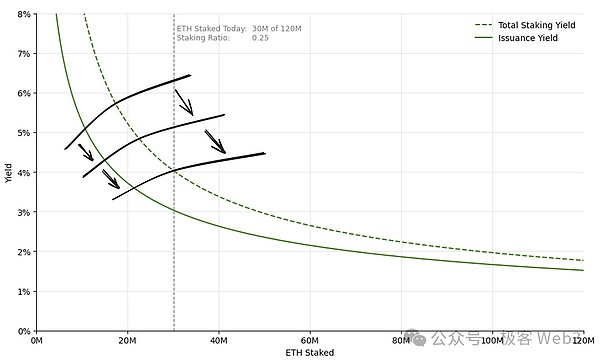

ومع ذلك، فشل منحنى عائد الستاك المذكور أعلاه في تنظيم المشاركة في الستاكينغ بشكل مثالي . بادئ ذي بدء، لا يمكن لهذا المنحنى أن يحد بشكل فعال من عتبة نسبة التعهد. حتى لو تم التعهد بجميع ETH، فسيظل حافز التعهد عند حوالي 2٪. بمعنى آخر، على مستوى تصميم الحوافز، لا تتمتع إيثريوم بالتحكم الدقيق في نسبة التعهد النهائية. بشكل عام،لا يوجه البروتوكول مستويات التوقيع المساحي إلى نطاق محدد، بخلاف ضمان الحد الأدنى من الأمان في النظام من خلال حوافز عالية في المراحل الأولية.

وتجدر الإشارة إلى أن ما تم ذكره أعلاه هو عوائد اسمية فقط، ولا يأخذ في الاعتبار تأثير التخفيف الناتج عن الإصدار الإضافي لـ ETH نفسها. مع إصدار المزيد من الإيثيريوم، سيصبح تأثير التخفيف أكثر أهمية. سوف نتجاهل تأثير التخفيف في الوقت الحالي وسنناقشه بالتفصيل لاحقًا.

تحليل جانب العرض لتعهد ETH

تمت مناقشته أعلاه إنه يحدد منحنى الطلب على التوقيع المساحي، وهو دخل التوقيع المساحي الذي يرغب بروتوكول إيثريوم في توفيره لتلبية نسب التوقيع المساحي المختلفة. الآن نوجه انتباهنا إلى منحنى العرض. يُظهر منحنى عرض التعهدات رغبة حاملي ETH في التعهد بمعدلات عائد مختلفة ويكشف عن الشروط المطلوبة لمستويات مشاركة التعهدات المختلفة.

بشكل عام، سوف ينحدر المنحنى لأعلى إلى اليمين، مما يعني أن الشبكة تحتاج إلى حوافز أعلى لتحقيق مشاركة أعلى في التوقيع المساحي. ومع ذلك، نظرًا لأنه لا يمكن ملاحظة الرغبة في التعهد بشكل مباشر أو قياسها بدقة، فلا يمكن تصوير شكل منحنى العرض على وجه التحديد، ولا يمكننا التكهن إلا من خلال التحليل النوعي.

بالإضافة إلى ذلك، فإن منحنى العرض ليس ثابتًا، وسوف نستكشف كيف تتغير تكلفة التوقيع المساحي بمرور الوقت وكيف يؤثر هذا التغيير على قرارات التوقيع المساحي لحاملي ETH . بمعنى آخر، ستؤدي التغييرات في تكاليف الستاكينغ إلى حدوث تحول في منحنى العرض، مما يؤدي إلى تغيير طلب حاملي إيثريوم على حوافز الستاكينغ.

لا يمكننا إلا أن نلائم مستويات التحصيص التي يمكن ملاحظتها تاريخيًا في منحنى عرض تقريبي للتخزين، مع الطلب في كل نقطة زمنية محددة تقاطع المنحنى و يعكس منحنى العرض معدل المشاركة في التوقيع المساحي الذي تم تحقيقه تاريخيًا.

المحور الأفقي لهذا الرسم البياني لا يزال يمثل المشاركة في الستاكينغ لـ ETH، والمحور الرأسي هو العائد في الستاكينغ. كما هو موضح في الشكل،منذ إطلاق سلسلة منارات الإيثريوم، استمر إجمالي مبلغ ETH المتعهد به في الزيادة، كما تحرك منحنى العرض للمبلغ المتعهد به نحو الأسفل. حتى في ظل عوائد الرهن العقاري المنخفضة، فإن استعداد حاملي ETH للتعهد سيزداد. استنادًا إلى الاتجاهات التاريخية، فمن المعقول أن نتوقع أن يستمر منحنى العرض في التحول نحو الأسفل على المدى القصير. ومع ذلك، فإن ما يستحق المناقشة بعمق هو مسألة توازن التعهدات طويلة الأجل. نحن بحاجة إلى تحليل تكوين جانب العرض بعناية.

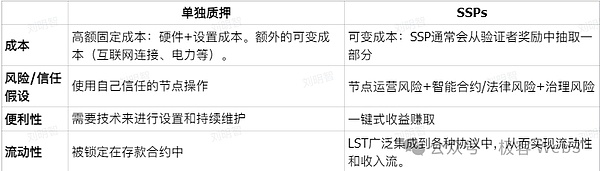

عادةً ما يأخذ أي حامل ETH في الاعتبار عاملين رئيسيين عند اتخاذ قرار بالمشاركة: الفوائد والتكاليف المطلوبة. بشكل عام، فإن دخل حصص أصول الوحدة في أيدي المصادقين هو نفسه،ولكن هناك اختلافات كبيرة في هيكل التكلفة للأنواع المختلفة من المتعهدين. فيما يلي مقارنة متعمقة للاختلافات بين أصحاب المصلحة المستقلين ومقدمي خدمات التوقيع المساحي (SSPs).

أصحاب المصلحة المستقلون مقابل مقدمي خدمات التوقيع المساحي

يقبل مقدمو خدمات SSP عملات ETH الخاصة بالمستخدمين ويكملون عمليات التعهد نيابةً عن المستخدمين، ويفرضون رسوم خدمة معينة. عادةً، سيزودون المستخدمين بـ LST كشهادة تعهد، ويمكن للمستخدمين استخدام LST لمعاملات السوق الثانوية (مثل stETH). بالنسبة لحاملي LST، تعتمد سيولة هذه الرموز على الاستخدام العام لـ LST ودعمها من خلال بروتوكولات الطرف الثالث.

ما نريد التركيز عليه هو مقدمو خدمات SSP مثل Lido الذين يصدرون LST. أما بالنسبة لمقدمي الخدمات المالية الذين لا يصدرون LST، فيمكن اعتبارهم حالات خاصة حيث تكون قيمة السيولة لـ LST صفرًا ولن يتم مناقشتها في هذه المقالة.

بالنسبة لمعظم الأشخاص،لا يتطلب التخزين المنفصل الثقة في طرف ثالث، ولكن عتبة المشاركة مرتفعة والعملية مرهقة؛ يتطلب LST مستوى من الثقة، ولكنه يوفر فوائد كبيرة من حيث البساطة والسيولة.

بعد مقارنة هاتين الطريقتين للتخزين، يمكننا استخلاص استنتاجين مهمين:

< strong>1. من بين مختلف حاملي ETH، هناك اختلافات واضحة في هيكل تكلفة التعهدات المستقلة، اختلافات في المحتوى الفني، وظروف الأجهزة وتكاليف التشغيل والصيانة، بالإضافة إلى اختلافات في الثقة في الأمان. الحضانة تجعل منحنى العرض للمتعهدين المستقلين أكثر حدة. وهذا يعني أنه إذا تم زيادة عدد أصحاب المصلحة المستقلين بشكل كبير، فإما ستتم زيادة إيرادات التخزين بشكل كبير أو سيتم تحسين تجربة المستخدم لعملية التوقيع المساحي.

2. بالمقارنة، فإن هيكل تكلفة تخزين المستخدمين باستخدام SSPs هو نفسه بشكل أساسي، ينعكس الاختلاف الرئيسي فقط في تقييم المخاطر التشغيلية لـ SSP والمخاوف بشأن انزلاق الصرف بين LST و ETH. ولذلك، فإن منحنى العرض لـ SSP مسطح نسبيًا. وهذا يعني أنه من أجل جذب المزيد من حاملي ETH للتعهد بسيولة LSD، تكون الزيادة المطلوبة في العائد صغيرة نسبيًا، ويمكن توسيع معدل المشاركة في الرهان بسلاسة.

بالإضافة إلى ذلك، لا تتأثر تكلفة الستاكينغ المستقل بالمشاركة في الستاكينغ، في حين أن تكلفة الاحتفاظ بـ LST قد تنخفض تدريجيًا بمرور الوقت ومع زيادة استخدام SSPs، للأسباب التالية:

1. تحسين "سمة العملة" لـ LST: عندما تزداد شعبية LST معينة، يمكننا أن نتوقع دعمها من قبل المزيد والمزيد من المشاريع ، بما يتجاوز سيناريوهات استخدام ETH الأصلية، مثل المزيد من بروتوكولات DeFi التي تدمج LST، وشبكة الطبقة الثانية التي تقوم بتخزين ETH المجسور للسيولة بشكل افتراضي، وما إلى ذلك. عندما تكون نسبة تعهدات ETH مرتفعة بما فيه الكفاية، قد تتجاوز LST حتى ETH غير المرهونة من حيث السيولة، مما يعكس فجوة السيولة بين الاثنين.

2. الحد من مخاطر العقود الذكية: مع مرور الوقت، ستخضع عقود LST الذكية لعدد كبير من الاختبارات العملية وتجتاز الاختبارات الرسمية التحقق وغيرها من الأساليب تقلل من المخاطر.

3. تحسين قوة نظام الحوكمة: مع زيادة الاستخدام، ستصبح آليات الحوكمة المتعلقة بـ LST أيضًا أكثر نضجًا وفعالية. قوية، مثل اقتراح الحوكمة المزدوجة LDO + stETH، والذي يعكس التقدم المحرز في نظام حوكمة LST.

4. انخفاض التوقعات بشأن المخاطر واسعة النطاق: عندما تشغل شركة LST معينة نسبة كبيرة بما يكفي من السوق الإجمالية، فقد تكون تعتبر "أكبر من أن تفشل". لذلك، يعتقد المستخدمون أن القوى المختلفة في السوق ستعالج المشكلات على الفور عندما تواجه شركات SPP مشكلات.

5. رصيد الأرباح لمقدمي خدمات LSD: عندما يكون معدل استخدام LST مرتفعًا بما يكفي لجعل سيولته جيدة بما يكفي، فإن مقدمي خدمات SSP يمكن تقليل تكاليف خدمة الوحدة للحفاظ على الربحية وجذب المزيد من المستخدمين للمشاركة.

بشكل عام، أدى وجود SSPs وLST إلى تسطيح منحنى عرض الستاكينغ بشكل كبير، مما يعني أنه ليست هناك حاجة للاستمرار في زيادة حوافز الستاكينغ لتعزيز الستاكينغ في إيثريوم زيادة في الحجم الإجمالي. يمكن الاستدلال على أنLSD سيستمر في لعب دور مهم في دفع نمو حجم التعهدات. ومع ذلك، في البعد الزمني طويل المدى، لا تمثل حوافز الستاكينغ أغلالًا لنمو الستاكينغ في إيثريوم. لذا، ما هو الحجم الذي يمكن أن يصل إليه الستاكينغ في إيثريوم؟

نقطة التوازن طويلة المدى لمعدل التعهد

مع الأخذ في الاعتبار عوامل مثل العرض والطلب، يمكننا التكهن بحالة التوازن طويلة المدى التي يمكن أن يحافظ عليها التوقيع المساحي لـ ETH. لقد ذكرنا سابقًا أنه عندما يكون معدل المشاركة في التوقيع المساحي منخفضًا، يظهر منحنى الطلب ميلًا واضحًا، ولكن لا يوجد استنتاج واضح حول نسبة التوقيع المساحي المحددة التي يمكن تحقيقها على المدى الطويل.

لقد أوضحنا بعد ذلك أنه مع انخفاض تكلفة ومخاطر التوقيع المساحي، سيتحول منحنى العرض تدريجيًا نحو الأسفل بمرور الوقت، مما يؤدي إلى زيادة و يرغب العديد من الأشخاص في المشاركة في عملية التوقيع المساحي، وتلعب LST دورًا رئيسيًا في الترويج لها. ومع ذلك، لا يمكن تحليل شكل منحنى العرض نفسه تحليلًا كميًا، وليس من الواضح ما إذا كان حادًا بدرجة كافية لضبط المشاركة في الرهان بشكل معقول.

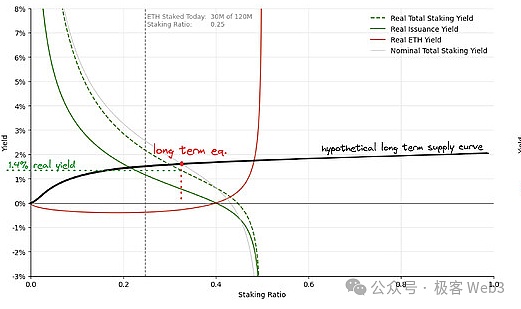

لذلك، لا يمكن حساب نقطة التوازن لنسبة التعهد الإجمالية بدقة، وهناك مجموعة واسعة من الاحتمالات، والتي قد تكون قريبة من 100%. ويعكس الشكل أدناه أنه حتى الاختلافات الصغيرة في منحنيات العرض على المدى الطويل يمكن أن تؤدي إلى تحول في نقطة التوازن لنسبة التعهد.

في الواقع، الشيء الأكثر أهمية ليس مدى ارتفاع معدل المشاركة في التوقيع المساحي، ولكن بمجرد حدوث معدل التوقيع المساحي المرتفع هذا، فإنه سيؤدي إلى سلسلة من المخاطر الخفية. تقترح هذه المقالة بعض تعديلات السياسة لمنع حدوث ذلك.

تحليل نسبة التعهد: تحت أي ظروف تكون نسبة التعهد الأصغر أفضل؟

يمكن تعريف معدل التعهد على أنه نسبة مبلغ ETH المتعهد به إلى إجمالي المعروض من ETH. ويبلغ إجمالي المعروض الحالي من ETH حوالي 120 مليونًا، منها حوالي 30 مليونًا تم التعهد بها، ومعدل التعهد حوالي 25%. قبل مناقشة المشكلات المحتملة التي قد تجلبها معدلات التعهد المرتفعة، يجب علينا أولاً توضيح المعيار:

ما هو مستوى معدل التعهد الذي يمكن أن يضمن سلامة ورشة عمل Ethernet. وفقًا لسجل المناقشة السابق لمؤسسة Ethereum، يمكننا أن نعرف أن مستوى التعهد الحالي كافٍ لضمان الأمن الاقتصادي لـ Ethereum.

يثير هذا سؤالاً - إذا كان معدل التعهد الحالي يمكنه بالفعل ضمان أمان الشبكة، فهل من الضروري اتباع معدل أعلى؟ معدل التعهد "آمن للغاية"؟ من وجهة نظرنا، على الرغم من أن معدل التعهد المرتفع يمكن أن يعزز أمان الشبكة، إلا أنه قد يؤدي إلى بعض العوامل الخارجية السلبية، مما يؤثر على حاملي ETH، والمتعهدين المستقلين، وحتى تشغيل بروتوكول Ethereum بأكمله.

تأثيرات الشبكة للخصائص النقدية LST (LST): رفض المخاطر

تتنافس LSTs بشراسة فيما يتعلق بمسألة السمات النقدية. نظرًا لوجود تأثيرات الشبكة، غالبًا ما يقدم هذا النوع من المنافسة موقف "الفائز يأخذ كل شيء". مع استمرار توسع مجالات تطبيق LST، سيزداد تطبيقها العملي، وستزداد حصتها في السوق تدريجيًا وسيتم تعزيز سمات عملة LST في العديد من الجوانب، مثل التكامل على السلسلة وخارجها، والسيولة، والمقاومة القدرة على إدارة الهجمات، الخ.

في بيئة ذات نسبة تخزين عالية، إذا كان SSP واحد يتحكم في معظم نسبة التخزين، فمن المحتمل أن يتم اعتبارها "كبيرة جدًا بحيث لا يمكن كن ناجحا". سقوط". إذا تم التعهد بمعظم ETH في SSP، فمن الصعب معاقبته بشكل فعال. إذا اخترقت SSP المهيمنة جوهر إدارة بروتوكول Ethereum ولكن لا يتعين عليها تحمل المسؤوليات المقابلة تجاه المستخدمين، فإن مخاطر الحوكمة المركزية هذه سيكون لها بلا شك تأثير عميق على لامركزية Ethereum.

إذا شاركت معظم ETH في حصص السيولة، في الواقع، في معظم السيناريوهات باستثناء رمز الغاز، ستكون العملة الحقيقية هي LST. ومع ذلك، فإن سندات LST، سواء الصادرة عن صناديق الاستثمار المتداولة أو CEX أو مجموعات التوقيع المساحي على السلسلة، تكون مصحوبة بافتراضات ثقة مختلفة وتحمل مخاطر كبيرة. وفي نهاية المطاف، سيتحمل المستخدمون حتمًا مخاطر إضافية من المشغلين والحوكمة والعقود القانونية والذكية، ومن الواضح أن هذا ليس الوضع المثالي.

بالإضافة إلى ذلك، على الرغم من أن LST تفتخر بقدرتها على استعادة سيولة ETH المتعهد بها، فإن فعاليتها كضمان في DeFi ليست بالتأكيد جيدة مثل ETH الأصلية. لكي تحقق شبكة إيثريوم قابلية التوسع الاقتصادي الحقيقية، يجب أن تكون عملتها غير موثوقة قدر الإمكان، ويفضل استخدام إيثريوم نفسها.

الحد الأدنى لحجم الإصدار القابل للتطبيق - لخدمة تجربة المستخدم

Ethereum الحد الأدنى لحجم الإصدار (MVI) هو الحد الأدنى لمبلغ الإصدار الذي تتطلبه شبكة Ethereum مع الحفاظ على أمانها ووظائفها، وهو مصمم لتحقيق التوازن بين أمان الشبكة ومعدل تضخم ETH. وفقًا لمبدأ MVI، من الضروري التأكد من وجود مشاركة كافية للتعهدات لضمان أمان البروتوكول، ولكن لا ينبغي أن يكون مبلغ التعهد أكثر من اللازم.

عندما يصل مستوى التخزين إلى نقطة حرجة معينة، يكون أمان البروتوكول مستقرًا بدرجة كافية، وستصبح المنفعة الحدية الناتجة عن التخزين الإضافي تدريجيًا انخفاض، وربما يكون له آثار سلبية (على سبيل المثال، زيادة حمل الشبكة، وتخفيف حقوق ومصالح حاملي ETH، وما إلى ذلك). بالإضافة إلى ذلك،يعد التوقيع المساحي خدمة أساسية يتطلبها البروتوكول، ويجب أن يدفع البروتوكول تعويضًا معقولاً مقابل التوقيع المساحي لجذب المستخدمين للمشاركة، بدلاً من إجبار المستخدمين على المشاركة بسبب ضغط تخفيف الأصول.

إذا استمر إصدار ETH في الزيادة، فسيواجه جميع حاملي ETH والمتعهدين مخاطر تخفيف أكبر، لكن SSP لن يتأثر سلبًا. نظرًا لأن ملكية ETH المرهونة لا تنتمي إلى SSP، فإن SSP تحصل على الدخل فقط عن طريق فرض رسوم الخدمة، ولا علاقة لتخفيف قيمة ETH بذلك. ليس هذا فحسب، إذا شارك عدد أكبر من الأشخاص في حصة LSD من أجل التحوط ضد التضخم، فقد ترتفع رسوم الخدمة التي تفرضها SSP.

افترض سيناريو: معدل المشاركة في الستاكينغ على إيثريوم هو 90%، ومعدل العائد السنوي على الستاكينغ هو 2%، وحسابات الرهان على السيولة. لإجمالي حصة 90% من القيمة، ومتوسط معدل رسوم SSP هو 10%، وهذا يُترجم إلى رسوم تعادل 0.16% من القيمة السوقية للإيثريوم تُدفع إلى SSP كل عام، وهو ما يعادل حوالي 200000 ETH. وهو حوالي 530 مليون دولار أمريكي على أساس السعر الحالي. إن مبلغ الـ 530 مليون دولار هذا يعادل في الواقع ضريبة غير مرئية على جميع حاملي ETH.

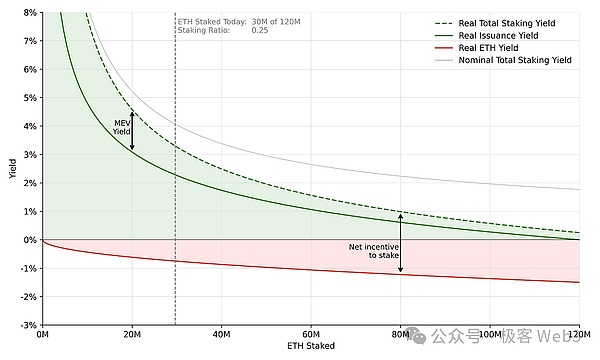

معدل العائد الحقيقي: معدل العائد الاسمي - تأثير التخفيف

على غرار سعر الفائدة الاسمي وسعر الفائدة الحقيقي في التمويل، فإن معدل العائد الحقيقي هو معدل العائد الحقيقي بعد استبعاد تأثير التخفيف في دخل التعهد الاسمي لـ ETH. مع مشاركة المزيد والمزيد من الأشخاص في الستاكينغ وتضخم الإيثريوم، سيتم تخفيف الدخل الاسمي الناتج عن الستاكينغ بالإيثريوم تدريجيًا، ويمكن أن يعكس الدخل الفعلي بشكل أكثر وضوحًا الحوافز الحقيقية للستاكينغ، بينما سبق أن قمنا بالستاكينغ منحنيات العائد التي تمت مناقشتها كلها منحنيات العائد الاسمي.

يعكس الشكل أعلاه تأثير تأثير التخفيف على عوائد المتعهدين وحاملي ETH غير المتعهدين على التوالي. بالنسبة لحاملي ETH الذين لا يشاركون (كما هو موضح بالخط الأحمر في الشكل)، من الواضح أن عوائدهم الفعلية سلبية لأن رصيدهم الاسمي يظل دون تغيير لكنهم يعانون من التأثير المخفف للتضخم. من أجل وصف هذا التأثير بوضوح، يمكننا تقسيم نسبة التوقيع المساحي "S" إلى حالتين للتحليل.

عندما تكون نسبة التعهد منخفضة (الجزء الأيسر من المنحنى)، يختلف منحنى العائد الفعلي (الخط الأخضر المتصل) من منحنى العائد الاسمي (الخط الرمادي الصلب) قريب نسبيًا. وذلك لأن عدد المتعهدين صغير والمكافآت الموزعة بواسطة البروتوكول من خلال الإصدار الإضافي لـ ETH صغيرة أيضًا، لذا فإن معدل تضخم ETH مرتفع جدًا منخفض وتأثير التخفيف خفيف. في هذه الحالة، يأتي الحافز الرئيسي للمراهنة من العوائد الإيجابية، وهي المنطقة الخضراء في الرسم البياني.

عندما تكون نسبة التعهد مرتفعة (الجزء الأيمن من المنحنى)، فإن الفجوة بين الدخل الفعلي ومنحنى الدخل الاسمي تتزايد تدريجيًا. مع مشاركة المزيد والمزيد من المتعهدين، يزداد إصدار ETH، ويصبح تأثير التخفيف أكثر وضوحًا. وبالإضافة إلى الانخفاض في العائدات الفعلية، فإن جزءاً من الحوافز المقدمة للمساهمين يأتي من "الحماية المخففة"، أي الرهان للتحوط ضد التضخم. في الحالات القصوى، عندما تقترب نسبة الستاكينغ من 100%، فإن العائدات الفعلية من الستاكينغ ستتكون فقط من عوائد MEV. في هذا الوقت، سيكون معدل التضخم في إيثريوم مرتفعًا جدًا لأنه يجب إصدار رموز إضافية بشكل مستمر لمكافأة المتعهدين.

للتلخيص، الفرق الأكبر بين نسب التعهدات المرتفعة والمنخفضة هو تكوين دخل التعهدات. في ظل نسبة الرهن العقاري المنخفضة، سيحصل المستخدمون على عوائد إيجابية فعلية. عندما تزيد نسبة الرهن العقاري، بسبب ارتفاع معدل التضخم، يمكن للمستخدمين فقط الحصول على عوائد أقل في النهاية لتعويض تأثير التخفيف، وهو "التخفيف". حماية". كلما ارتفعت نسبة تعهدات الإيثريوم، زاد عدد ETH الصادر حديثًا، وارتفع الدخل الاسمي للمستخدمين المتعهدين. ومع ذلك، فإن الدخل الاسمي المرتفع لا يعني ارتفاع الدخل الفعلي.

يجب التأكيد على أن هذا التغيير في تركيبة الدخل لن يقلل من التأثير الحافز للستاكينغ. إذا نظرنا فقط إلى النتائج، فإن الحماية المخففة والعوائد الإيجابية على الأموال الحقيقية تعتبر جذابة للمستخدمين بنفس القدر. ومع ذلك، هناك طبيعتان مختلفتان للفوائد لهما معاني مختلفة جدًا للمستخدمين: عندما تكون نسبة التوقيع المساحي منخفضة، فإن التوقيع المساحي هو خدمة مربحة يتم دفع ثمنها بواسطة بروتوكول الايثيريوم، وعلى العكس من ذلك، عندما ترتفع نسبة التوقيع المساحي عندما تكون الأسعار مرتفعة، يصبح التوقيع المساحي وسيلة عاجزة للتحوط ضد التضخم.

وبالتالي، إذا تحركت نسبة التحصيص إلى اليمين إلى الحد الأقصى، فقد ينتهي بنا الأمر إلى السيناريو الأسوأ: المبلغ الفعلي المقدم من الستاكينغ الفوائد محدودة للغاية وتشكل أيضًا تهديدًا بتخفيف الأصول لأولئك الذين لا يرغبون في قبول LST.

في ظل نفس سياسة التحصيص، سيختار أي متعهد بالتأكيد استراتيجية ذات عوائد فعلية أعلى لنفسه. ومع ذلك، في تصميم بروتوكول Ethereum، ليس لدى المستخدمين خيار على الإطلاق، لأن منحنى إصدار البروتوكول يحدد حالة التوازن النهائي للستاكينغ (عندما يكون منحنى العرض طويل الأجل ثابتًا لاعتبارات الدخل، يمكن لأي مستخدم ذلك). اختر فقط المشاركة في عملية التوقيع المساحي.

إن جدوى التعهد المستقل ضعيفة

SSP له تكلفة ثابتة كلما زاد عدد التعهدات التي تقدمها، انخفضت تكلفة الوحدة. مع زيادة حجم ETH الذي يديره مقدمو خدمات SSP، ستزداد كفاءتها الهامشية أيضًا، مما قد يؤدي إلى خفض التكاليف وفرض رسوم خدمة أقل، وجذب المزيد من المستخدمين، وتحقيق أرباح أعلى. واستناداً إلى هذه المزايا، يمكن اعتبار شركات الخدمات الاجتماعية الناجحة "أكبر من أن يُسمَح لها بالفشل"، مما يقلل من المخاطر التي تواجهها ويزيد من تعزيز تأثير الحجم.

(خطر الذيل: خطر الأحداث المتطرفة. احتمالية وقوع هذه الأحداث منخفضة للغاية، ولكن بمجرد حدوثها، غالبًا ما تؤدي إلى خسائر فادحة)

على العكس من ذلك، يجب على المتعهدين المستقلين أن يتحملوا جميع التكاليف بأنفسهم. لن تنخفض التكلفة بسبب زيادة حجم التعهدات، ولكنها ستزداد بسبب زيادة في حمل الشبكة.وهذا هو أحد الأسباب وراء إقرار Ethereum لاقتراح EIP-7514.

وفقًا للتحليل السابق، مع استخدام المزيد والمزيد من دخل التعهدات للتحوط من التضخم بدلاً من الحصول على دخل فعلي، فإن الدخل الفعلي للمتعهدين يتزايد إن الاعتماد على MEV، والتقلبات العالية لعوائد MEV سوف يسبب تقلبات في إجمالي عوائد المتعهدين المستقلين. في المقابل، فإن SSP قادر على توزيع إجمالي دخل MEV بشكل متناسب على جميع نقاط التحقق من Validator التي يديرها، مما يقلل بشكل فعال من تأثير التقلبات في دخل التخزين على نتائج التشغيل الإجمالية.

مع زيادة معدل استخدام LST وتعزيز خصائص عملتها، ستتسع الفجوة بين التعهدات المستقلة وتعهدات LSD. وبعبارة أخرى، مع زيادة معدل التعهد، يصبح العيب التنافسي للتعهد المستقل مقارنة بتعهد LSD أكثر وضوحًا.

في العديد من الولايات القضائية، تفرض الحكومات ضرائب على الدخل المتراكم على أساس الدخل الاسمي بدلاً من الدخل الفعلي المعدل لتأثيرات التخفيف. من خلال تصميمات هيكلية معينة، تستطيع LST توفير حماية معينة لحامليها من هذا التأثير الضريبي، وهو أمر غير ممكن بشكل عام مع التعهدات المستقلة. نظرًا لأن الفجوة بين الدخل الاسمي والدخل الفعلي أصبحت أكبر وأكبر، فإن مستوى دخل المتعهدين المستقلين يتخلف عن الركب من قبل المتعهدين بعقار LSD.

وبناءً على ذلك، طرحنا وجهات النظر التالية:

1. يجب أن يكون امتلاك عملة ETH الأصلية مجديًا اقتصاديًا لضمان الجودة تجربة المستخدم، وتجنب مشاكل تخفيف القيمة الناجمة عن المخاطر الأمنية، وبالتالي حماية مصالح حاملي ETH بشكل أفضل.

2. لتحقيق قابلية التوسع الاقتصادي الحقيقية، يجب أن تكون عملة الإيثريوم العالمية غير موثوقة/غير موثوقة قدر الإمكان. وبهذه الطريقة فقط يمكن ضمان متانة النظام بأكمله وإمكانية تطبيقه على نطاق واسع.

3. أصبحت الحماية المخففة لقيمة الأصول هي العنصر الحافز الرئيسي للتكديس، وهي نتيجة غير مرغوب فيها لكل من المتعهدين وحاملي ETH. إن الاعتماد على الحماية المخففة كحافز قد يؤدي إلى تقلبات غير ضرورية في السوق وتقويض النية الأصلية لآلية التوقيع المساحي.

4. سيؤدي معدل المشاركة المرتفع في الستاكينغ إلى زيادة تفاقم العيوب التنافسية للمتعهدين المستقلين في السوق، وقد يجعل المزيد من المستخدمين يميلون إلى استخدام SSP للستاكينغ، مما يؤدي إلى في التوقيع المساحي، لا تؤدي المركزية إلى اللامركزية وأمن الشبكة.

لا تزال نسبة التعهد التي يمكن أن تحققها Ethereum في المستقبل غير مؤكدة، ونحن بحاجة إلى اتخاذ تدابير استباقية لتحديد نسبة التعهد المثالية لمنع هذه النسبة من كونها مرتفعة للغاية يكون لها تأثير سلبي. على الرغم من أن نسبة التوقيع المرتفعة قد تكون مفيدة لبعض الأشخاص، إلا أنه يجب اتخاذ هذا الاختيار بعد دراسة كاملة وعدم التأثر بشكل عشوائي بالعوامل الخارجية في السوق.

الهدف النهائي المتمثل في تحديد نسبة المشاركة

أعتقد ، يجب أن تعتمد سياسة التعهد الخاصة بالإيثريوم على نسبة التعهد، وليس على مبلغ الإيثريوم المتعهد به. يتقلب عرض ETH بسبب تأثير EIP-1559 وآلية الإصدار، ويمكن استخدام نسبة التعهد كمعيار للتكيف مع هذا التغيير في العرض. في حين أن العرض الحالي من الإيثيريوم يتغير ببطء شديد، حيث ينخفض بنحو 0.3٪ سنويًا منذ الدمج، إلا أنه لا يمكن تجاهل تأثيره على المدى الطويل. إن وضع سياسة تعتمد على نسبة التعهد من شأنه أن يحافظ على الاستقرار على مدى فترة زمنية أطول دون تعديلات متكررة.

كما ذكرنا أعلاه، على الرغم من أن منحنى الإصدار الحالي يضمن حدًا أدنى لمستوى الرهن، إلا أنه يفتقر إلى آلية لتحديد الحد الأعلى لنسبة الرهن، مما قد يؤدي إلى أن تكون نسبة التعهد مرتفعة للغاية. نحن نعتقد أن سياسة إصدار الرمز المميز الكاملة يجب أن تضع حدودًا عليا ودنيا لنسبة التعهد لضمان أمان الشبكة والحفاظ على درجة معقولة من المشاركة. على وجه التحديد، يجب أن تسعى السياسة جاهدة للحفاظ على نسبة التحصيل ضمن "النطاق الأمثل الذي يضمن أمان الشبكة مع تجنب العوامل الخارجية السلبية".

ولتحقيق هذه الغاية، يمكن لـ Ethereum تعيين مكافآت عالية جدًا مقابل نسب تعهد منخفضة جدًا، ومكافآت منخفضة للغاية مقابل نسب تعهد مرتفعة جدًا، وحتى إنها مكافأة سلبية لضبط نسبة التعهد. بهذه الطريقة، يمكن للإيثيريوم تنظيم المشاركة في عملية التوقيع المساحي. يمكن أن يشير منحنى تصميم السياسة هذا إلى المثال الذي اقترحته Vitalik، والذي يوضح كيفية ضبط المكافآت في ظل نسب الرهان المختلفة لتوجيه سلوك الرهان.

كما هو موضح في منحنى الإصدار في الشكل، تكون المكافآت سخية عندما تكون المشاركة في الرهان منخفضة، بما يتوافق مع السياسة الحالية. مع زيادة المشاركة في الستاكينغ، تنخفض عوائد الستاكينغ تدريجيًا حتى تصبح سلبية. بعبارة أخرى، ستنخفض العائدات من الستاكينغ في النهاية إلى النقطة التي لم تعد فيها جذابة، وبالتالي تثبيط سلوك الستاكينغ. ومع ذلك، فإن حالة العائد السلبي هذه لن تستمر لفترة طويلة، وستنخفض المشاركة في الستاكينغ تدريجيًا بسبب تعديل هذه الآلية والوصول إلى التوازن عند مستوى مناسب معين. لذلك،يمكن للنموذج الذي يعرض نمط منحنى الإيرادات هذا أن يضمن الحفاظ على نسبة التعهد ضمن نطاق معقول.

في الواقع، لتحقيق نطاق نسبة تعهد معقول، لا تحتاج إلى اختيار منحنى تتحول فيه العوائد بسرعة إلى سلبية بعد النقطة الحرجة ، قد يكون التحكم فقط في مكافأة الستاكينغ عند الصفر أو بالقرب منه كافيًا لتحقيق نفس التأثير، والذي لا يمكنه قمع الستاكينغ المفرط فحسب، بل يحافظ أيضًا على استقرار النظام.

تأثير تحديد نطاق معقول لنسبة التعهد

وتتمثل ميزة تحديد نسبة تعهد معقولة في أنه يمكن تجنب التأثيرات السلبية المختلفة الناجمة عن ارتفاع معدلات التعهد بشكل فعال. ومع ذلك، فإن هذه الاستراتيجية لا تخلو من عيوبها، ومن الأمثلة الواضحة على ذلك تقلب المكافآت التي يواجهها أصحاب المصلحة المستقلون في هذا السيناريو. وكما هو الحال في بيئة ذات نسبة تعهدات عالية، في إطار استراتيجية تحديد نسبة تعهد معقولة، فإن جزءًا كبيرًا من مصدر الحوافز هو دخل المركبات متعددة الاستخدامات، مما سيعزز تقلباتها.

وهكذا،في حين أن هناك العديد من المزايا لتحديد نطاق نسبة التعهد، إلا أنه قد يؤدي أيضًا إلى تفاقم تقلبات العائد الموجودة بالفعل. يمكن حل مخاطر MEV من خلال تقديم آليات مثل تذاكر التنفيذ أو MEV Burn، أو عن طريق تحديد رسوم التحصيص لموازنة تقلب العائدات إلى حد معين. هناك أيضًا بعض الأشخاص الذين يعترضون على تحديد نسبة التعهد ضمن نطاق معين. وتتمثل إحدى وجهات النظر التمثيلية في أن القيام بذلك قد يقلل من عائد التوازن الإجمالي، وبالتالي اشتداد المنافسة بين المتعهدين المستقلين ومقدمي الخدمات الاجتماعية، فضلاً عن المنافسة بين مختلف مقدمي الخدمات. .

منطق المعارضين هو أن الدخل التوازني الإجمالي ينخفض، مما يؤدي إلى عدم كفاية المعروض من الأموال. قد يكون نموذج التعهد الذي تتبناه بعض SPPs أكثر فائدة بروتوكول Ethereum، ولكن نظرًا لأن المشروع ليس تنافسيًا بدرجة كافية ولا يمكنه تحقيق ربح مستدام، مما يؤدي إلى انخفاض المنفعة الإجمالية لـ Ethereum. ولمعالجة هذه المشكلة لا يزال من الضروري التمييز بين الدخل الاسمي والدخل الحقيقي.

على الرغم من أن استراتيجية تحديد نطاق نسبة التعهد قد تقلل من العوائد الاسمية، إلا أن العوائد الفعلية قد لا تتأثر. ويوضح الرسم البياني أدناه هذا أكثر.

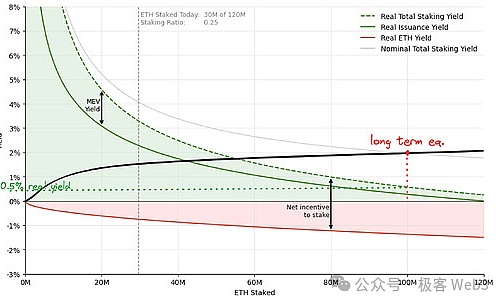

يوضح الشكل أعلاه أنه عند نطاق نسبة تعهد معينة تم اعتماد النظام، ويصل النظام إلى سيناريو التوازن طويل المدى، ويوضح الشكل أدناه تقريبًا السيناريو في ظل منحنى إصدار رمز Ethereum الحالي. يعتمد كلا المثالين على نفس الافتراض: حوالي 100 مليون ETH يشاركون في الستاكينغ، أي أن عرض الستاكينغ على المدى الطويل يظل ثابتًا، لذا فإن مثل هذه المقارنة مفيدة.

في الشكل أدناه، يتم استخدام معظم حوافز الرهن العقاري للحماية من التخفيف، لذلك يتم الحفاظ على العائد الفعلي عند حوالي 0.5٪ فقط. وفي السيناريو الموجود على اليسار، سيصل النظام إلى نقطة توازن أقل للعائدات الاسمية، ولكن بسبب انخفاض التضخم، سيرتفع العائد الحقيقي إلى حوالي 1.4%.

يوضح هذا المثال بوضوح أن تحديد نطاق نسبة التعهد سيؤدي بشكل معقول إلى زيادة معدل العائد الفعلي وتخفيف الضغط التنافسي بين المتعهدين. بالإضافة إلى ذلك، فإن هذا يفيد أيضًا حاملي ETH الذين لا يشاركون في التوقيع المساحي، لأنه يمكن أن يقلل من مخاطر التخفيف.

سؤال مفتوح

الاستراتيجية المقترحة في هذه المقالة هي لتحديد نسبة التعهد المعقولة. ومع ذلك، هناك بعض القضايا الملحة التي تحتاج إلى معالجة.

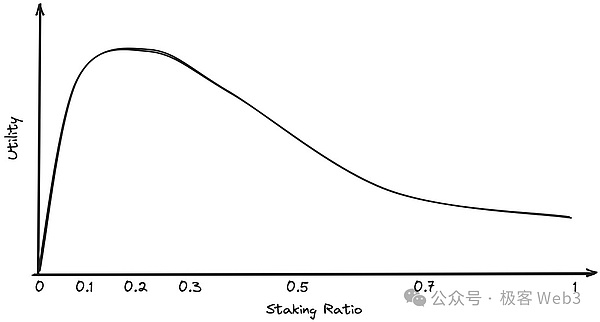

1. ما هو النطاق المثالي لنسبة التعهد؟

أما بالنسبة لنسبة التعهد، فقد ناقشنا النطاق الأحادي، لكننا لم نقترح بشكل واضح نطاق نسبة التعهد المثالي. في الواقع، هذه القضية معقدة للغاية وتتطلب مناقشة متعمقة داخل المجتمع، وسيتم أخذ بعض آراء فيتاليك وجاستن في الاعتبار.

إن جوهر المشكلة هو المقايضة - فالمشاركة المنخفضة في التوقيع المساحي ستزيد من خطر تعرض البروتوكول للهجوم، في حين أن المشاركة المرتفعة جدًا في التوقيع المساحي قد تؤدي إلى عوامل خارجية سلبية . من أجل تحديد نطاق التوقيع المساحي بشكل أفضل، يمكننا تصميم الأداة المساعدة وفقًا لنسب التوقيع المساحي المختلفة. منحنى المنفعة المحتمل هو كما يلي:

2. كيفية اختيار منحنى عائد التوقيع المساحي المناسب لتحقيق النطاق المستهدف؟

بعد تحديد نسبة تعهد معقولة، يجب على المصمم أيضًا اختيار منحنى تعهد مناسب لتحقيق مشاركة تعهد متوازنة في Ethereum. يحتاج المصممون إلى تقييم مزايا وعيوب المنحنيات المختلفة بعناية واختيار الحل الأنسب. وفي الوقت نفسه، يمكن للمصممين الاستمرار في استكشاف آليات أخرى، مثل نظام التحكم في ردود الفعل المشابه لنظام EIP-1559، والذي يقوم بضبط منحنى إصدار التعهد ديناميكيًا وفقًا لظروف الشبكة لضمان التطابق الأمثل بين المنحنى واحتياجات الشبكة.

3. كيفية ضمان توافق الحوافز في حالة الإصدار القريب من الصفر أو السلبي؟

تم اقتراح توافق الحوافز من قبل الحائز على جائزة نوبل ليونيد هورفيتش وهو مبدأ مهم في تصميم الآلية، على وجه التحديد، يعنيإذا كان أ آلية معينة إذا أمكن توحيد المصالح الشخصية داخل النظام مع المصالح العامة للنظام، يكون النظام متوافقًا مع الحوافز.

الهدف الأصلي لإصدار Ethereum PoS هو جذب المصدقين للمشاركة في الإجماع من خلال الحوافز الاقتصادية، ومع ذلك، في ظل معدلات مشاركة تعهد معينة، وقد يميل دخل الإصدار إلى ما يقارب الصفر، أو حتى إلى السالب. على الرغم من أنه في هذه الحالة، قد يستمر المدقق في المشاركة في دخل MEV، إذا كان هناك نقص في مكافآت التحصيص المنتظمة، فقد تفتقر عقدة التحقق إلى الحافز الكافي عند إنتاج الكتل والتحقق، أي عندما يكون الإصدار المتعهد به منخفضًا جدًا قد تكون آلية الإجماع معرضة لخطر الفشل.

من أجل حل هذه المشكلة، يمكن لبروتوكول Ethereum فرض رسوم معينة على جميع المدققين وإعادة توزيعها بناءً على ما إذا كان المدققون مؤهلين لإعادة إنشاء الحافز التوافق. ومع ذلك، فإن تنفيذ مثل هذا المخطط سيزيد من تعقيد البروتوكول، لذا فإن جدواه وفعاليته بحاجة إلى مزيد من الاستكشاف.

4. كيفية تعيين النطاق المستهدف بطريقة نسبية (نسبة التوقيع المساحي) بدلاً من الطريقة المطلقة (مبلغ ETH ثابت)؟

في الواقع، يمكن أيضًا تعيين مستوى إصدار التعهد على عدد مطلق معين من ETH، مثل 30 مليون أو 40 مليون ETH. ومع ذلك، من أجل جعل سياسة الإصدار أكثر تطلعية وقابلة للتكيف، فمن الأفضل استخدام نسبة التعهد بشكل مباشر كمعيار للتقييم. لكي تستهدف سياسة الإصدار نسبة حصة محددة، يحتاج البروتوكول إلى التحكم في كمية الإيثيريوم التي تم التعهد بها وتوفيرها.

5. عندما يتجاوز معدل المشاركة في التوقيع المساحي النطاق المستهدف، كيف يمكن إعادته إلى القيمة المستهدفة؟

إذا كان معدل المشاركة الحالي في الستاكينغ ضمن النطاق المستهدف، فهو بالطبع الوضع الأكثر مثالية، ولكن إذا تجاوز هذا النطاق، فبالتأكيد يجب اتخاذ تدابير للحد من المشاركة في التوقيع المساحي، مما يتسبب في انسحاب بعض المتعهدين من التوقيع المساحي بسبب عدم كفاية الدخل. وحتى لو استخدمنا أخف الوسائل للحد من المشاركة، فإن هذه العملية ستؤثر سلبا على بعض أصحاب المصلحة. ولا تزال كيفية تقليل هذا التأثير مشكلة تحتاج إلى حل.

الاستنتاج

لقد ناقشنا التحصيص الحالي للإيثريوم وسياسة الحوافز وتشرح خطة إصدار الرمز المميز بالتفصيل العوامل الخارجية السلبية لخطة الإصدار، وتناقش سياسة جديدة يمكنها حل المشكلة، وهي تحديد نسبة التعهد ضمن النطاق المستهدف.

ومع ذلك، نظرًا لبعض المشكلات التي لم يتم حلها، وخاصة الافتقار إلى آلية رسوم المدقق وآلية التقاط MEV على السلسلة، فسوف يستغرق الأمر بعض الوقت لتنفيذ هذا التحول في السياسة. نقترح إصلاح سياسات الستاكينغ الحالية وإصدار الرموز المميزة لـ ETH خلال هذه الفترة كخطوة رئيسية نحو السياسة المستهدفة.

ولتحقيق هذه الغاية، قدمنا مقترحًا لإصلاح سياسة إصدار التعهدات في ترقية Electra القادمة (للاطلاع على المحتوى ذي الصلة، يرجى الرجوع إلى مقالة Electra: اقتراح تعديل منحنى الإصدار).

JinseFinance

JinseFinance