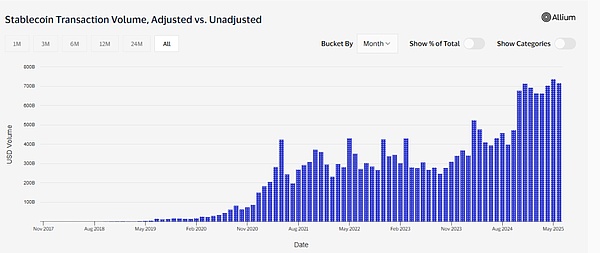

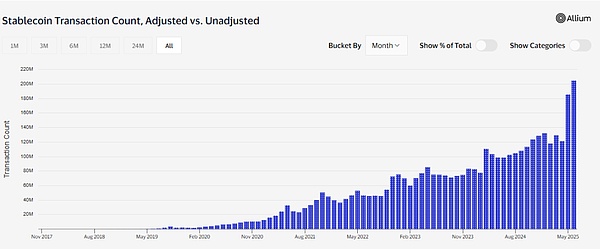

قانون جينيوس يعزز تنظيم العملات المستقرة العالميةالإنزال المتسارعفي الربع الثاني من عام 2025، أظهر سوق العملات المستقرة العالمي سمتين مزدوجتين: النمو المستدام والتطبيق المتسارع للإطار التنظيمي. اعتبارًا من 24 يونيو، بلغت القيمة السوقية الإجمالية للعملات المستقرة العالمية 240 مليار دولار أمريكي، بزيادة قدرها حوالي 20% عن بداية العام. من بينها، تحتل عملة الدولار الأمريكي المستقرة مكانة مهيمنة مطلقة، بحصة سوقية تزيد عن 95%. يبلغ حجم عملتي USDT وUSDC الرئيسيتين المستقرتين 153 مليار دولار أمريكي و61.5 مليار دولار أمريكي على التوالي، وهو ما يمثل ما مجموعه 89.4٪ من حصة السوق، وقد ازداد تركيز السوق بشكل أكبر. من حيث حجم المعاملات، تجاوز حجم معاملات العملات المستقرة على السلسلة 10 تريليونات دولار أمريكي في الأشهر الثلاثة الماضية، منها حجم المعاملات الفعلي المعدل 2.2 تريليون دولار أمريكي، وبلغ عدد المعاملات 2.6 مليار، وبلغ عدد المعاملات 519 مليون معاملة بعد التعديل. تتطور العملات المستقرة تدريجيًا من أدوات تداول مشفرة إلى وسائط دفع رئيسية، ومن المتوقع أن تعزز توسع سوق العملات المستقرة بالدولار الأمريكي إلى 2 تريليون دولار أمريكي في السنوات الثلاث المقبلة، مما يعزز هيمنة الدولار الأمريكي في الاقتصاد الرقمي العالمي. ملاحظة: تشير البيانات "المعدلة" في حجم المعاملات وعدد المعاملات إلى تصفية Visa للأنشطة غير العضوية مثل التداول البرمجي وسلوك الروبوت، بهدف عكس الاستخدام الفعلي للعملات المستقرة بشكل أكثر دقة.

البيانات الإجمالية للعملات المستقرة

حجم معاملات العملات المستقرة

عدد العملات المستقرة في ظل هذه البيئة، بات تنظيم العملات المستقرة وشيكًا. ولتحقيق هذه الغاية، اتخذ الكونجرس الأمريكي إجراءات رئيسية، من بينها قانون GENIUS، S.1582، الذي أقره مجلس الشيوخ في 17 يونيو 2025 بأغلبية ساحقة من الحزبين، 68 صوتًا مؤيدًا و30 صوتًا معارضًا. يمثل هذا التشريع التاريخي المرة الأولى التي تُنشئ فيها الولايات المتحدة رسميًا إطارًا تنظيميًا اتحاديًا شاملًا لعملات الدفع المستقرة المدعومة بالعملات الورقية. يُكمل مشروع القانون تشريعات هيكلية أوسع لسوق الأصول الرقمية، مثل قانون وضوح سوق الأصول الرقمية لعام 2025، وقد ساهم هذان القانونان معًا في بناء مشهد جديد لتنظيم الأصول الرقمية في الولايات المتحدة. تُفسر ArkStream الهدف الاستراتيجي والتأثير الصناعي لقانون Genius من مستويين. من جهة، يحمل مشروع القانون استراتيجية الولايات المتحدة الشاملة لتعزيز تحديث أنظمة الدفع والتمويل وترسيخ الهيمنة العالمية للدولار الأمريكي؛ ومن جهة أخرى، يُمثل نقطة تحول حاسمة لقطاع العملات المشفرة نحو الامتثال والتأسيس.

من منظور استراتيجي، لا يُعد قانون "جينيوس" مجرد تنظيم بسيط للعملات المستقرة، بل هو أيضًا خطة مالية منهجية من قِبل الحكومة الأمريكية للحفاظ على المكانة الأساسية للدولار الأمريكي في النظام المالي العالمي. ينص مشروع القانون على أن جميع العملات المستقرة الملتزمة يجب أن تحقق احتياطيًا كاملًا من الدولار الأمريكي بنسبة 1:1. ويجب إيداع هذه الاحتياطيات بشكل صارم على شكل نقد أو ودائع مصرفية تحت الطلب أو سندات خزانة أمريكية قصيرة الأجل لدى جهات حفظ مؤهلة خاضعة للتنظيم، ويجب تطبيق نظام تدقيق عالي التردد والإفصاح عن المعلومات لضمان شفافية الأصول وأمنها. لم تُخفف هذه الخطوة من مخاوف السوق بشأن شفافية أصول العملات المستقرة واختلاس الاحتياطيات فحسب، بل أنشأت أيضًا "مجمعًا لامتصاص الديون الأمريكية" مرتبطًا ارتباطًا وثيقًا بنظام الدفع عبر السلسلة. في ظل النمو السريع لإصدار العملات المستقرة، من المتوقع أن تجذب تريليونات الدولارات من الطلب الجديد على سندات الخزانة الأمريكية خلال السنوات القليلة المقبلة، مما يدعم بفعالية التنمية المستدامة طويلة الأجل للمالية الأمريكية. والأهم من ذلك، أن قانون "جينيوس" يُعرّف العملات المستقرة المتوافقة بوضوح كأدوات دفع، ويستبعدها من أن تصبح أوراقًا مالية، مما يُحل جذريًا المشاكل طويلة الأمد المتمثلة في عدم وضوح الملكية التنظيمية، وتداخل اللوائح، وعدم اليقين القانوني في الولايات المتحدة. من خلال رسم خط فاصل واضح بين العملات المستقرة والأوراق المالية، يُزيل مشروع القانون عقبات مهمة أمام المؤسسات المالية التقليدية والشركات الكبرى لدخول سوق العملات المشفرة، ويُقلل بشكل كبير من مخاطر الامتثال، ويُعزز المشاركة الفعالة للصناديق المؤسسية. في الوقت نفسه، يعتمد مشروع القانون نموذجًا تنظيميًا مزدوج المسار "فيدرالي + ولايات"، لا يُدرك فقط حقيقة النظام المصرفي المزدوج القائم، بل يُحقق أيضًا ربطًا سلسًا بين الرقابة المالية التقليدية ومنظومة العملات المستقرة الناشئة، مما يُمكّن مُصدري العملات المستقرة من الحصول على تراخيص الامتثال، ويُمكّن المؤسسات المالية من المشاركة قانونيًا في إصدار وتشغيل العملات المستقرة. في ظل المنافسة العالمية المُتزايدة على العملات الرقمية، تعمل الولايات المتحدة بنشاط على بناء "شبكة دفع رمزية" عالمية، يُشكل الدولار الأمريكي محورها، من خلال تعزيز نظام عملات مستقرة مُتوافق بقيادة القطاع الخاص. لا تُعزز هذه البنية المفتوحة والموحدة والخاضعة للتدقيق للعملات المستقرة السيولة الرقمية لأصول الدولار الأمريكي فحسب، بل تُوفر أيضًا حلاً فعالًا ومنخفض التكلفة للمدفوعات والتسويات عبر الحدود. في الأسواق الناشئة والاقتصاد الرقمي، على وجه الخصوص، يُمكن للعملات المستقرة أن تتجاوز قيود الحسابات المصرفية التقليدية، وتُحقق تسوية فورية بالدولار الأمريكي، وتُحسّن سهولة وسرعة المعاملات، وتُصبح محركًا رقميًا جديدًا لتدويل الدولار الأمريكي. تعكس هذه الخطوة الاستراتيجية الواقعية للولايات المتحدة في حوكمة العملات الرقمية. وخلافًا للنظام المغلق للعملات الرقمية للبنوك المركزية (CBDC) الذي تقوده دول أخرى، يُولي هذا القانون اهتمامًا أكبر للتنسيق القائم على السوق والتنظيمي للاستفادة من هيمنة البنية التحتية المالية الرقمية العالمية.

بالنسبة لقطاع العملات المشفرة، فإن أهمية قانون Genius لا تقل أهمية. ففي السنوات القليلة الماضية، وباعتبارها البنية التحتية الأساسية للمعاملات على السلسلة وبيئة التمويل اللامركزي (DeFi)، واجهت العملات المستقرة تحديين مزدوجين يتمثلان في نقص شفافية الأصول والغموض التنظيمي، مما أدى إلى مشاركة حذرة من جانب المستثمرين المؤسسيين في الأصول المشفرة. ويمنع نظام الاحتياطي الكامل 1:1 الذي يفرضه القانون، إلى جانب آليات صارمة للحفظ والتدقيق والإفصاح عن المعلومات عالية التردد، مخاطر "عمليات الصندوق الأسود" واختلاس الاحتياطيات من المستوى المؤسسي، مما يعزز بشكل كبير ثقة السوق بالعملات المستقرة وقبولها. علاوةً على ذلك، يُنشئ مشروع القانون نظامًا مبتكرًا لتفويض الامتثال متعدد المستويات، ويوفر إطارًا قانونيًا واضحًا وعمليًا لإصدار واستخدام العملات المستقرة، ويُخفّض بشكل كبير عتبة الامتثال للمؤسسات المالية ومقدمي خدمات الدفع ومنصات التجارة عبر الحدود للوصول إلى نظام العملات المستقرة. هذا يعني أن العملات المستقرة وأنشطتها المالية المشتقة على السلسلة ستنتقل من "المنطقة الرمادية التنظيمية" السابقة إلى مسار الامتثال السائد، وستصبح جزءًا مهمًا من منظومة الأصول الرقمية. في السيناريوهات المبتكرة مثل التمويل اللامركزي (DeFi)، وإصدار الأصول الرقمية، والائتمان على السلسلة، فإن ضمان الامتثال للعملات المستقرة لا يُقلل المخاطر النظامية فحسب، بل يجذب أيضًا المزيد من رأس المال التقليدي والمشاركة المؤسسية، ويُعزز نمو القطاع بأكمله وتوسيع نطاقه. بشكل عام، لا يُعد قانون جينيوس مجرد ركيزة أساسية في الاستراتيجية المالية الأمريكية فحسب، بل يُعد أيضًا إنجازًا هامًا في تطور منظومة صناعة العملات المشفرة. فمن خلال التوضيح المزدوج للقوانين واللوائح، ستصبح العملات المستقرة المحرك الرئيسي لتعزيز تحديث أنظمة الدفع وتعزيز النفوذ العالمي للدولار الأمريكي، وتمهد الطريق للامتثال المتين للابتكار المالي على سلاسل التوريد وتعميم الأصول الرقمية. وستواصل أرك ستريم متابعة تقدم تطبيق القانون وتأثيره الواسع على النظام المالي الرقمي العالمي. بالإضافة إلى قانون جينيوس الأمريكي، تعمل العديد من الدول والمناطق حول العالم بنشاط على تعزيز إطار الامتثال للعملات المستقرة. وتعمل كوريا الجنوبية بنشاط على بناء إطار تنظيمي للعملات المستقرة. في يونيو 2025، اقترح الحزب الحاكم القانون الأساسي للأصول الرقمية، الذي يسمح للشركات المحلية المؤهلة بإصدار عملات مستقرة، ويعزز متطلبات الاحتياطي ورأس المال، ويشجع على تقنين هذه الصناعة. وسُلمت السلطة التنظيمية إلى هيئة الخدمات المالية (FSC)، وشُكِّلت لجنة للأصول الرقمية للإشراف الموحد. وقد تحول بنك كوريا (BOK) من المعارضة الأولية إلى الدعم، شريطة أن يخضع لإشراف على عملة الوون الكوري المستقرة. ويعكس نموذج "الإدارة المشتركة للبنك المركزي" هذا التطور التنظيمي العملي في سياق تأثير العملات المستقرة على النظام المصرفي التقليدي والسياسة النقدية. وفي الوقت نفسه، تُشجِّع كوريا الجنوبية أيضًا على إصلاحات أوسع نطاقًا لتحرير السوق، مثل تأجيل ضرائب العملات المشفرة حتى عام 2027، وفتح حسابات عملات مشفرة للشركات، والتخطيط لصناديق المؤشرات المتداولة للعملات المشفرة الفورية، إلى جانب إجراءات صارمة ضد التلاعب بالسوق ومنصات التداول غير القانونية، مما يُشكِّل مزيجًا تنظيميًا يجمع بين "توجيه الامتثال ومكافحة الانتهاكات" لتعزيز مكانتها في مركز العملات المشفرة الآسيوي. ستطبق هونغ كونغ رسميًا "قانون العملات المستقرة" في عام 2025، لتصبح بذلك من أوائل الولايات القضائية في العالم التي تُنشئ نظامًا لترخيص العملات المستقرة. من المتوقع أن يدخل القانون حيز التنفيذ في أغسطس، مُلزمًا مُصدري العملات المستقرة بالتسجيل في هونغ كونغ، والاحتفاظ بأصول احتياطية بنسبة 1:1، والخضوع للتدقيق، والإدراج في آلية اختبار بيئة العمل التنظيمية. يُقارن التصميم المؤسسي لهونغ كونغ بالمعايير الدولية (مثل MiCA)، ويوفر للشركات الصينية قناة خارجية متوافقة، مما يُعزز مكانتها كمنصة مالية رائدة في مجال "الابتكار المُتحكم فيه". في ظل هذه الظروف، تسعى شركات صينية مثل JD.com وAnt، بالإضافة إلى عدد من شركات الأوراق المالية والمؤسسات المالية الصينية، إلى دخول قطاع العملات المستقرة. على سبيل المثال، قامت شركة JD.com بتجربة عملة الدولار الهونغ كونغي المستقرة في بيئة الاختبار التنظيمية في هونغ كونغ من خلال شركتها التابعة JD CoinChain Technology، مع التركيز على الامتثال والشفافية والكفاءة، بهدف خفض تكاليف الدفع عبر الحدود بنسبة 90% وتقصير مدة التسوية إلى 10 ثوانٍ. تعتمد استراتيجيتها على مبدأ "التعامل بين الشركات أولاً، والمتابعة من المستهلك إلى المستهلك"، وتخطط للحصول على تراخيص من الدول الكبرى حول العالم لخدمة التجارة الإلكترونية العالمية وتسوية سلاسل التوريد. يُكمل هذا التصميم الموقع المحلي للرنمينبي الرقمي الصيني، ويشكلان معًا "نظامًا ثنائي المسار" لاستراتيجية العملة الرقمية الوطنية - حيث يتحكم البنك المركزي في التداول الداخلي، بينما تستكشف الشركات الرائدة التداول الخارجي، متخذةً زمام المبادرة في المشهد العالمي للأصول الرقمية.

الفرص الهائلة التي يوفرها امتثال العملات المستقرة لسوق العملات المشفرة

بالنسبة للعملتين المستقرتين الرائدتين في السوق حاليًا، USDC (الصادرة عن سيركل) وUSDT (الصادرة عن تيثر)، فإن إقرار "قانون جينيوس" له آثار بعيدة المدى. يُعرّف مشروع القانون بوضوح عملات الدفع المستقرة التي تستوفي معاييره الصارمة بأنها غير أوراق مالية، مما يوفر وضعًا قانونيًا واضحًا و"دخولًا" تنظيميًا للجهات المصدرة مثل USDC التي سعت بنشاط للامتثال. هذا يعني أن هذه العملات المستقرة لن تخضع بعد الآن للأحكام المرهقة لقوانين الأوراق المالية، بل ستتبع إطارًا مصممًا خصيصًا لأدوات الدفع. يشترط مشروع القانون احتياطيات كاملة من الدولار الأمريكي بنسبة 1:1، وعمليات تدقيق مستقلة، وإفصاحات شهرية، وترخيصًا رسميًا، مما سيعزز شرعية العملات المستقرة عالية الشفافية مثل USDC وثقة السوق بها. بالنسبة لعملة USDT، يُوسّع مشروع القانون نطاق التنظيم ليشمل مُصدري العملات المستقرة الأجانب الذين يخدمون المستخدمين الأمريكيين، مما يعني أن تيثر ستخضع للولاية القضائية الأمريكية ومتطلبات الامتثال لمكافحة غسل الأموال (AML) بغض النظر عن مقرها الرئيسي. وبينما قد يزيد هذا من عبء الامتثال، يُنظر إلى هذا الوضوح التنظيمي أيضًا على أنه مفيد لتيثر على المدى الطويل، إذ يُساعد على تعزيز شرعيتها في السوق الأمريكية. بالإضافة إلى ذلك، يحظر مشروع القانون صراحةً العملات المستقرة ذات العوائد العرضية، مما قد يُحد من نموذج إيرادات المُصدرين، ولكنه يهدف إلى تعزيز طبيعة العملات المستقرة كأدوات دفع بدلًا من كونها منتجات استثمارية.

إن هذه اللوائح مجتمعةً لا تُمهّد مسارًا واضحًا للامتثال للعملات المستقرة الرائدة فحسب، بل تُرسي أيضًا أساسًا متينًا للتنمية السليمة للقطاع بأكمله. وقد أتاح إقرار قانون Genius فرصًا تطويرية غير مسبوقة لقطاع العملات المشفرة، لا سيما في المجالات الرئيسية الثلاثة التالية. أولاً، يُطلق التكامل العميق بين العملات المستقرة المتوافقة مع بيئة التمويل اللامركزي (DeFi) إمكانات مالية هائلة. يُوضح مشروع القانون الهوية القانونية والإطار التنظيمي للعملات المستقرة، مما يفتح مجالاً أخضر للصناديق المؤسسية لدخول منظومة التمويل اللامركزي. وبأخذ WLFI ومشاريع التمويل اللامركزي الرائدة في هذا المجال كأمثلة، يتزايد التزام المزيد من الفرق ببناء مجمعات سيولة شفافة وآمنة واتفاقيات ائتمانية متوافقة مع اللوائح. لا يقتصر تحسين الامتثال على خفض عتبة الاستثمار، بل يُعزز أيضاً تحول التمويل اللامركزي من مرحلة "تجريبية" إلى مرحلة رئيسية، مما يُطلق مئات المليارات من الدولارات كزيادات محتملة. ثانياً، تُتيح العملات المستقرة فرصاً ثورية في مجال الدفع. مع النمو السريع للطلب على المدفوعات الرقمية، أدى استحواذ Stripe على منصات تداول مثل Bridge وBinance وCoinbase إلى تسريع تطوير أعمال بطاقات الدفع بالعملات المستقرة، وعزز تحول البنية التحتية للدفع إلى العملات المستقرة. تُعدّ مزايا تسوية العملات المستقرة منخفضة التكلفة وعالية الكفاءة مناسبةً بشكل خاص للمدفوعات عبر الحدود، والتسويات الفورية، والمدفوعات الصغيرة في الأسواق الناشئة، مما يجعلها جسرًا رئيسيًا يربط بين التمويل التقليدي والاقتصاد الرقمي. ثالثًا، يجمع نظام الأصول المركّبة (RWA) بين تثبيت العملات المستقرة وتقنية بلوكتشين لتعزيز رقمنة الأصول وابتكار السيولة. فبفضل العقود المتوافقة والإصدارات على السلسلة، يمكن تحويل الأصول المادية، مثل العقارات والسندات، إلى أصول رقمية قابلة للتداول، مما يزيد من سيولة الأصول التقليدية ويوفر للمستثمرين خيارات تكوين متنوعة. تُقلّل خصائص بلوكتشين تكاليف الوساطة وتُحسّن الشفافية. ومع ترسيخ أسس الامتثال للعملات المستقرة، من المتوقع أن يتطور إصدار وتداول نظام الأصول المركّبة (RWA) على السلسلة بسرعة، مما يعزز التكامل العميق بين بيئة التشفير والاقتصاد الحقيقي.

بالطبع، بالإضافة إلى الفرص المتاحة، يُثير "قانون العباقرة" تحديات أيضًا. فهو يُوسّع تعريف مُقدّمي خدمات الأصول الرقمية، ويُلزم المُطوّرين والمُصدّقين، وغيرهم، بالامتثال للوائح مكافحة غسل الأموال. على الرغم من أن بروتوكول البلوك تشين نفسه غير مُنظّم، إلا أن المشاريع اللامركزية تواجه ضغوطًا أكبر فيما يتعلق بالامتثال. يُعدّ هذا القانون مُناسبًا أكثر للمؤسسات المركزية، وقد تُجبر المشاريع اللامركزية على الخروج من الإشراف الأمريكي، مما يُؤدي إلى تمايز في السوق. إدراج سيركل يُرسي نموذجًا جديدًا: ميزانيات الشركات تنتقل عبر سلسلة التوريد. في بداية الربع الثاني من عام 2025، دخل سوق العملات المشفرة مرحلة من التماسك في ظل حالة عدم اليقين التي سادت بيئة الاقتصاد الكلي العالمي وارتفاع أسعار الفائدة نتيجةً لعاصفة التعريفات الجمركية. تراجعت شهية المستثمرين للمخاطرة، وباتت الاختلافات داخل القطاع أكثر وضوحًا. تركزت الأموال بشكل واضح في بيتكوين، واستمرت هيمنة بيتكوين في الارتفاع، لتصل إلى أعلى مستوى لها في أربع سنوات، بينما كان سوق العملات المقلدة تحت ضغط بشكل عام. على الرغم من ذلك، لا يزال حماس المشاركة المؤسسية قويًا، لا سيما من خلال التدفق المستمر للقنوات المتوافقة مثل صناديق الاستثمار المتداولة الفورية والعملات المستقرة، وقد تعززت مكانة الأصول المشفرة في نظام تخصيص الأصول العالمي بشكل أكبر. هيمنة بيتكوين

تُعد سيركل أكبر المستفيدين من هذا المهرجان المؤسسي، ويُعدّ طرحها العام الأولي بلا شك أبرز ما يميز هذا الربع. بصفتها مُصدرة USDC، أُدرجت سيركل بنجاح في بورصة نيويورك للأوراق المالية بسعر إصدار بلغ 31 دولارًا أمريكيًا للسهم، متجاوزةً النطاق المتوقع، وجمعت 1.1 مليار دولار أمريكي. بلغت القيمة السوقية لسعر الطرح العام الأولي 6.9 مليار دولار أمريكي، وفي أقل من شهر، وصلت إلى 68 مليار دولار أمريكي. يُمثل الأداء القوي لشركة سيركل الدخول الرسمي لشركات العملات المشفرة الملتزمة باللوائح التنظيمية إلى سوق رأس المال السائد. أصبح مسارها في الامتثال لمعايير MiCA وتقديم مستندات طويلة الأجل إلى هيئة الأوراق المالية والبورصات الأمريكية (SEC) نموذجًا مهمًا لقطاع العملات المستقرة، كما فتح المجال لشركات العملات المشفرة الأخرى للطرح العام.

بالإضافة إلى سيركل، اتخذت العديد من الشركات المدرجة خطوات جوهرية في استراتيجيات تخصيص الأصول الرقمية. أبرزها شركة شارب لينك للألعاب (SBET). اعتبارًا من 20 يونيو 2025، جمعت الشركة 188,478 إيثريوم، ووظفت جميع حيازاتها في اتفاقية المراهنة. وقد حقق معدل العائد السنوي مكافآت مراهنة بلغت 120 إيثريوم. جمعت الشركة الأموال من خلال تمويل PIPE وآليات الإصدار "في السوق"، وحصلت على دعم من مؤسسات مثل كونسينسيس وبانتيرا. بالإضافة إلى ذلك، تستخدم شارب لينك بنشاط آلية التمويل "في السوق" (ATM) لإصدار أسهم مرنة وفقًا لظروف السوق وجمع الأموال التشغيلية بسرعة، مما يعزز قدراتها على تخصيص الأصول وتوسيع أعمالها. بفضل قنوات التمويل المتنوعة، أصبحت استراتيجية ETH المسار الرئيسي لإدارة الأصول لدى SharpLink.

أعادت شركة DeFi Development Corp (المعروفة سابقًا باسم Janover Inc.) هيكل أعمالها مع التركيز على Solana كأصلها الأساسي. في أبريل 2025، اشترت ما مجموعه 251,842 SOL، أي ما يعادل حوالي 36.5 مليون دولار أمريكي، من خلال جولتين من المعاملات. وفي الوقت نفسه، أعلنت في 12 يونيو عن حصولها على خط ائتمان أسهم بقيمة 500 مليون دولار أمريكي لمزيد من المراكز. وتخطط DFDV لرمزية أسهم الشركة على سلسلة Solana من خلال التعاون مع Kraken لإنشاء "شركة مدرجة محليًا على السلسلة". لا يُعد هذا تحولًا في أسلوب تخصيص الأصول فحسب، بل يُعد أيضًا ابتكارًا في آليات التمويل والسيولة.

بالإضافة إلى Ethereum وSolana، لا يزال Bitcoin هو الأصل الاحتياطي المفضل للمؤسسات. بلغت حيازة شركة Strategy (المعروفة سابقًا باسم MicroStrategy) 592,345 بيتكوين حتى يونيو 2025، بقيمة سوقية تجاوزت 63 مليار دولار أمريكي، محتلةً بذلك المرتبة الأولى بين أكبر مالكي بيتكوين في العالم. وتُطوّر Metaplanet استراتيجيتها لاحتياطي بيتكوين في السوق اليابانية بوتيرة متسارعة، حيث زادت حيازتها بمقدار 1,111 بيتكوين في الربع الثاني من عام 2025، ليصل إجمالي حيازاتها إلى 11,111 بيتكوين، وتخطط لتحقيق هدفها المتمثل في 210,000 بيتكوين بحلول عام 2027.

من منظور التوزيع الجغرافي، لم تعد استراتيجية الشركات في مجال الأصول المشفرة تقتصر على السوق الأمريكية. هناك استكشافات نشطة في أسواق آسيا وكندا والشرق الأوسط، تُظهر خصائص العولمة وتعدد السلاسل. ويواكب ذلك محاولة استخدام الأصول بأشكال أكثر تعقيدًا، مثل التخزين، وتكامل بروتوكولات التمويل اللامركزي، والمشاركة في حوكمة السلاسل. لم تعد الشركات تكتفي بالاحتفاظ بالعملات الرقمية بشكل سلبي، بل إنها تبني ميزانيات عمومية ونماذج دخل تعتمد على الأصول الرقمية كأساس، مما يدفع النموذج المالي من "الاحتياطي" إلى "الفائدة" ومن "التحوط من المخاطر" إلى "الإنتاج". على المستوى التنظيمي، يشير الامتثال التنظيمي الذي يمثله طرح سيركل الأولي، بالإضافة إلى إلغاء هيئة الأوراق المالية والبورصات الأمريكية (SEC) لمعيار SAB 121 وإنشاء "فريق عمل العملات الرقمية"، إلى أن موقف السياسة الأمريكية يتجه نحو اتجاه أوضح. في الوقت نفسه، على الرغم من أن كراكن لا تزال تواجه دعاوى قضائية من هيئة الأوراق المالية والبورصات الأمريكية، فإن ترويجها النشط لتمويل الطرح الأولي المبكر يُظهر أيضًا أن المنصات الرائدة لا تزال لديها توقعات بشأن سوق رأس المال. تخطط شركة أنيموكا براندز للإدراج في هونغ كونغ أو الشرق الأوسط، وتستكشف تيليجرام استخدام شبكة TON لتعزيز آليات تقاسم الإيرادات، مما يعكس أيضًا أن اختيار الموقع التنظيمي أصبح جزءًا مهمًا من استراتيجية شركات العملات المشفرة. تُظهر اتجاهات السوق وسلوكيات الشركات في هذا الربع أن صناعة العملات المشفرة تدخل مرحلة جديدة من "إعادة التخصيص الهيكلي المؤسسي" و"تسلسل الميزانية العمومية للشركات". وقد وفرت استراتيجية "على غرار مايكروستراتيجي" زيادات رأسمالية جديدة للعديد من العملات البديلة ذات القيمة السوقية الأعلى. تعتقد أرك ستريم أن شركات رأس المال الاستثماري المحلية في مجال العملات المشفرة يجب أن تتبع هذا الاتجاه في الوقت الحالي، وستركز على الاتجاهات التالية في المستقبل: أولًا، المشاريع التي تتضمن عملات مستقرة، وتعهدات، وقدرات ربحية التمويل اللامركزي؛ ثانيًا، مزودو الخدمات الذين يمكنهم مساعدة الشركات في تنفيذ عمليات تخصيص أصول معقدة (مثل منصات التعهدات على مستوى المؤسسات وأنظمة المحاسبة المالية للعملات المشفرة)؛ وثالثًا، الشركات الرائدة التي تتبنى الامتثال وترغب في دخول سوق رأس المال العام. في المستقبل، سيصبح عمق تكوين المؤسسات وابتكار النماذج لأنظمة العملات البديلة المحددة العامل الأساسي لجولة جديدة من إعادة بناء تقييم القطاع.

صعود Hyperliquid، والمشتقات على السلسلة، والتمويل اللامركزي (DeFi) ذي الدخل الحقيقي

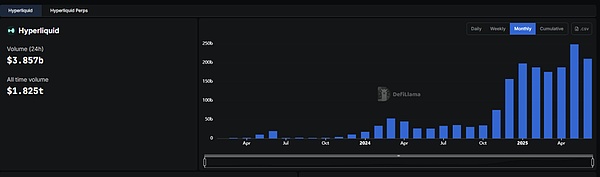

في الربع الثاني من عام 2025، حقق بروتوكول المشتقات اللامركزي Hyperliquid إنجازًا هامًا، معززًا مكانته المهيمنة في سوق المشتقات على السلسلة. وبصفتها منصة المشتقات التي تتميز بتجربة تداول سلسة على السلسلة وتصميم منتجات أقرب إلى معايير البورصات المركزية، فإن Hyperliquid لا تواصل جذب كبار المتداولين والسيولة فحسب، بل تقود أيضًا بشكل فعال نمو واتجاه هجرة المستخدمين في مسار المشتقات بأكمله. في الوقت نفسه، حقق رمزها الأصلي HYPE أداءً جيدًا خلال الربع، حيث ارتفع بأكثر من 400% من أدنى مستوى له في أبريل، ووصل إلى أعلى مستوى قياسي له عند حوالي 45 دولارًا في منتصف يونيو، مما يؤكد إجماع السوق على إمكاناته على المدى الطويل.

القوة الدافعة الأساسية وراء صعود رموز HYPE تأتي من النمو الهائل لحجم تداول المنصة. في أبريل 2025، بلغ حجم تداول Hyperliquid الشهري حوالي 187.5 مليار دولار. في مايو، ارتفع هذا الرقم بنسبة 51.5% ليصل إلى مستوى قياسي بلغ 248 مليار دولار. خلال هذه الفترة، أدى ازدهار التداول الذي أطلقه المتداول الشهير جيمس وين إلى زيادة اهتمام المنصة بشكل كبير وأصبح حافزًا مهمًا لهذه الجولة من النمو. اعتبارًا من 25 يونيو، لا يزال حجم تداول Hyperliquid الشهري يصل إلى 186 مليار دولار، وبلغ حجم التداول التراكمي في الربع الثاني 621.5 مليار دولار. في الوقت نفسه، تصل حصة Hyperliquid في سوق العقود الدائمة اللامركزية إلى 80%، متجاوزة بذلك 30% في نوفمبر 2024؛ كما وصل حجم تداول العقود الدائمة الشهري في مايو إلى 10.54% من إجمالي حجم المشتقات البالغ 2.3 تريليون دولار لبورصة Binance المركزية خلال نفس الفترة، محققًا رقمًا قياسيًا جديدًا. تُظهر هذه البيانات بوضوح جاذبية التداول وتفاعل المستخدمين مع منصة Hyperliquid، الرائدة في سوق المشتقات على السلسلة، بالإضافة إلى صعودها السريع ومكانتها الرائدة في هذا المجال.

حجم تداول Hyperliquid

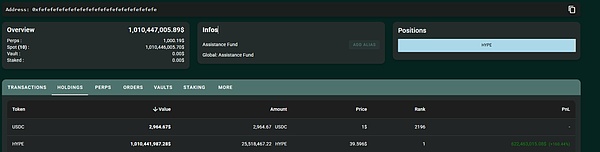

يعتمد مصدر الربح الأساسي لـ Hyperliquid كليًا على حجم التداول الذي تُحققه منصتها. يجمع البروتوكول الإيرادات من خلال فرض رسوم على كل معاملة، ويبني نموذج ربح مستدامًا للغاية. مع زيادة نشاط المستخدمين وعمق المعاملات، يستمر دخل رسوم المنصة في النمو، ليصبح المحرك الأساسي لقيمة الرموز والتوسع البيئي. يُخصَّص 97% من هذا الدخل لإعادة شراء توكنات HYPE من خلال صندوق الدعم، مما يُشكِّل آليةً قويةً لاسترداد القيمة. على مدار الأشهر السبعة الماضية، بلغ إجمالي نفقات Hyperliquid 450 مليون دولار أمريكي، واحتفظ صندوق الدعم بأكثر من 25.5 مليون توكن HYPE. وبناءً على سعر السوق الحالي البالغ حوالي 39.5 دولار أمريكي، تتجاوز القيمة السوقية لهذه التوكنات مليار دولار أمريكي. لا يقتصر دور إعادة الشراء هذه على تقليل العرض المتداول في السوق فحسب، بل يربط أيضًا نمو المنصة بأداء التوكن مباشرةً، مما يُحسِّن بشكل كبير مرونة السعر وإمكانات النمو طويل الأجل لـ HYPE.

عنوان صندوق دعم هايبرليكويد

لتعزيز هذا النموذج الاقتصادي، صممت هايبرليكويد هيكل رسوم يركز على حوافز المستخدمين وتوجه المجتمع. تحدد المنصة رسومًا متدرجة بناءً على حجم التداول المرجح للمستخدمين خلال الـ 14 يومًا الماضية. تضاعف حجم التداول الفوري، ويمكن للمستخدمين الذين يستخدمون العملة بشكل متكرر الحصول على رسوم أقل، كما يتمتع صانعو السوق بخصومات على الرسوم السلبية في المستويات العالية، مما يشجعهم على مواصلة توفير السيولة لسجل الطلبات. من خلال استثمار HYPE، يمكن للمستخدمين أيضًا الحصول على خصومات إضافية على الرسوم تصل إلى 40% ومكافآت الإحالة، مما يعزز من فعالية ورغبة الاحتفاظ بالرموز. تجدر الإشارة إلى أن جميع إيرادات البروتوكول ملكٌ للمجتمع، وليس للفريق أو الحسابات المميزة، وأن صندوق المساعدة يُدار بالكامل على السلسلة. تتطلب جميع العمليات تفويضًا من النصاب القانوني للمُصدِّقين لضمان حوكمة شفافة. فيما يتعلق بآلية التصفية، لا تفرض المنصة رسومًا مباشرة، كما أن أرباح وخسائر التصفية بأثر رجعي ملكٌ للمجتمع، مما يُجنِّب نموذج "الاستفادة من خسائر المستخدمين" الشائع في البورصات المركزية، ويُعزز ثقة المستخدمين ومصداقية المنصة.

حققت Hyperliquid مرارًا وتكرارًا مستويات قياسية جديدة وحققت مكانة سوقية بارزة، بالإضافة إلى نموذجها الاقتصادي المبتكر للرموز، وأيضًا بفضل بنيتها التقنية الفريدة. تعمل Hyperliquid على سلسلة خاصة من الطبقة الأولى، مدفوعة بآلية إجماع HyperBFT. تُتيح هذه البنية التحتية إتمام المعاملات بسرعة فائقة، وتُعالج ما يصل إلى 100,000 طلب في الثانية. يوفر هذا الهيكل أداءً يُضاهي أداء منصات التداول المركزية، مع الحفاظ على ميزات غير احتجازية وخاصية التشفير، مما يُحسّن تجربة المستخدم بشكل كبير. يُظهر هذا أن الابتكار المستمر لتقنية البلوك تشين الأساسية ليس أمرًا مستحيلًا، بل حسّن الإنتاجية وتجربة المستخدم، مُوفرًا دعمًا فنيًا للنمو المُتعدد لمستخدمي السلسلة في المستقبل.

لا يقتصر نجاح هايبرليكويد على نمو بيانات المعاملات فحسب، بل حفّز أيضًا اهتمام القطاع المُتجدد بمفهوم العائد الحقيقي. في مجال التمويل اللامركزي، يُشير "العائد الحقيقي" إلى الدخل المُتولد من الأنشطة الاقتصادية الفعلية، مثل رسوم المعاملات، أو فوائد الإقراض، أو دخل البروتوكول، وليس من خلال الإصدار التضخمي لمزيد من الرموز. يتناقض هذا بشكل صارخ مع النموذج المبكر للتمويل اللامركزي (DeFi) في الفترة 2020-2022، عندما نمت البروتوكولات بسرعة من خلال توزيع الرموز الأصلية كمكافآت، إلا أن هذه المكافآت غالبًا ما تجاوزت الإيرادات الفعلية للمنصة، مما أدى إلى انكماش طويل الأجل وهروب رؤوس الأموال بعد طفرة قصيرة الأجل. يُعد التحول إلى العوائد الحقيقية أمرًا بالغ الأهمية لاستمرارية بروتوكولات التمويل اللامركزي واستمرارها على المدى الطويل، إذ يحتاج أي نموذج إيرادات إلى أساس مدعوم بالإيرادات ليدوم. تشمل خصائصه الرئيسية الإيرادات المستمدة من أنشطة البروتوكول الفعلية بدلاً من الوعود، والتركيز على كفاءة رأس المال على المدى الطويل وثقة المستخدم، وتوفير فائدة مالية حقيقية يرغب المستخدمون في استخدامها حتى بدون حوافز، والتركيز على الموثوقية وسهولة الاستخدام والقيمة الحقيقية بدلاً من مجرد المبالغة. ولتحقيق هذه الغاية، باعتبارك مؤسسة استثمارية، يجب عليك إعطاء الأولوية للبروتوكولات ذات الأنشطة الاقتصادية الحقيقية ونماذج الأعمال القابلة للدفاع، واقتصادات الرموز القوية ونماذج تقاسم الإيرادات، مثل Hyperliquid وAAVE، والتركيز على استدامتها على المدى الطويل بدلاً من مجرد TVL أو تحركات الأسعار المضاربة.

استثمار المشاريع

بروتوكول بيو

بروتوكول بيو هو بروتوكول لامركزي مصمم للبحث العلمي. وهو ملتزم بإعادة بناء الآليات الأساسية لتدفق رأس المال، وحوافز الإنجاز، وإدارة السيولة، وأتمتة البحث العلمي في نظام البحث العلمي التقليدي من خلال تقنية البلوك تشين، وإنشاء بنية تحتية مالية مفتوحة وشفافة وموجهة نحو السوق للبحث العلمي. هدفها الأساسي هو دعم إنشاء جيل جديد من BioDAOs وتسريع تطويره، وتحقيق حلقة مغلقة لسلسلة مشاريع البحث العلمي بأكملها من الفرز والتمويل والحوكمة إلى تحويل الإنجازات. تم بناء البروتوكول حول خمس وحدات أساسية لعمليات البحث: الفرز اللامركزي للأبحاث (Curation)، وتمويل بدء البحث (Funding)، وإدارة السيولة الآلية (Liquidity)، وحوافز الإنجازات (Incentives)، ومساعدي أتمتة البحث المعتمدين على الذكاء الاصطناعي (BioAgents). يضمن بروتوكول Bio اتساق جودة المشروع ومصالحه من خلال حوكمة السلسلة وآليات التعهد، ويستخدم الخزانة لتوفير دعم سيولة متنوع، ويجمع بين وكلاء الذكاء الاصطناعي لتحسين كفاءة البحث وإنشاء نظام بيئي بحثي متكامل ومستدام. بالإضافة إلى ذلك، يقدم بروتوكول Bio رموز IP (رموز الملكية الفكرية) لتحقيق حوكمة السلسلة وحقوق المشاركة في نتائج البحث العلمي، وتعزيز الانفتاح والحوكمة المشتركة لعملية البحث العلمي للمجتمع، وإنشاء مجموعة أصول بحثية شفافة وفعالة.

IoTeX

IoTeX هي منصة بنية تحتية لامركزية معيارية لتقنية Web3، تهدف إلى ربط الأجهزة الذكية والبيانات الواقعية بتقنية البلوك تشين لبناء نظام بيئي مفتوح لامركزي. الهدف الأساسي هو فتح الاتصال بين Web2 وWeb3، مما يسمح للأجهزة الذكية والبيانات الواقعية والتطبيقات اللامركزية المختلفة (DApps) بالتفاعل بأمان وموثوقية وكفاءة، وتحقيق تبادل القيمة.

فولتا

فولتا هو نظام تشغيل مصرفي عالي الأداء بتقنية Web3، مصمم خصيصًا للجيل القادم من التمويل الرقمي، ويُعدّ البنية التحتية الأساسية لتقنيات RWA والأسواق المالية المتوافقة. تستخدم الطبقة الأساسية آلية توافق Savanna المطورة ذاتيًا وVaulta EVM، مما يدعم نهائية المعاملات من المستوى الثاني وقدرات المعالجة المتزامنة، مما يضمن أداءً مستقرًا ومنخفض التكلفة للمعاملات حتى في البيئات عالية التحميل، ويلبي متطلبات الإنتاجية والموثوقية للتطبيقات على المستوى المؤسسي. بخلاف سلاسل الخدمات العامة، يدعم تصميم Vaulta بشكل أصلي التمويل القابل للبرمجة وبنية الخدمات المصرفية المعيارية، مما يسمح للمطورين ببناء أنظمة حسابات قابلة للتكوين، ومنطق إدارة أصول بأذونات قابلة للتحكم، وهياكل حوكمة متداخلة.

في مجال RWA، توفر Vaulta مجموعة كاملة من البنية التحتية الشاملة لرمزية الأصول، بما في ذلك حفظ الأصول المدعوم بشكل أصلي، وقوائم الامتثال البيضاء، وأذونات الحسابات الهرمية، وآليات توزيع الإيرادات القابلة للتدقيق على السلسلة. وفيما يتعلق بالامتثال، لا تتجاوز Vaulta اللوائح التنظيمية، بل ترتبط ارتباطًا وثيقًا بالمنطق التنظيمي الحالي. تدعم بيئة التشغيل المدمجة القائمة على الأذونات مراجعة الحسابات ومراقبة مسار الأموال في ظل سلطات تنظيمية متعددة. في الوقت نفسه، أنشأت Vaulta هيكل دفتر حسابات سهل التدقيق ومجموعة قواعد امتثال قابلة للبرمجة، مما يُمكّن المؤسسات المالية من تلبية متطلبات التنظيم المالي في مختلف المناطق دون المساس بالسيطرة.

Kikyo

Kikyo