مطور تورنادو كاش حكم على الكود بالكلام ميت؟

من الناحية القانونية، تعد قضية Alexey Pertsev أكثر أهمية لمستقبل DeFi من قضايا الاحتيال البسيطة ضد SBF وDo Kwon أو فشل Changpeng Zhao في وضع البروتوكولات المطلوبة لمكافحة غسيل الأموال.

JinseFinance

JinseFinance

الملخص

هذه المقالة يتم تحليل التأثير التحويلي للعملات المشفرة على استراتيجيات التمويل بشكل متعمق، مع التركيز بشكل خاص على التطور من عروض العملات الأولية (ICOs) إلى الإسقاط الجوي وما بعده. نحن نستكشف أهمية الرموز المميزة ونوضح مزايا عمليات الطرح الأولي للعملات (ICO) مقارنة بطرق التمويل التقليدية مثل العروض العامة الأولية (IPOs) والتمويل الجماعي. بالإضافة إلى ذلك، نقوم بتقييم نقدي لفعالية عمليات الإنزال الجوي كآلية إطلاق وأداة لتسهيل تطوير المشروع. من أجل تحسين فوائد النظام البيئي، نقترح مجموعة من آليات تصميم الإنزال الجوي. علاوة على ذلك، فإننا نقدم أحدث استراتيجيات التمويل ونشير إلى اتجاهات مفيدة للبحث المستقبلي. من خلال تقديم رؤى ومراجع قيمة، توفر مقالتنا دليلاً شاملاً للباحثين والممارسين الذين يستكشفون استراتيجيات تمويل العملات المشفرة الجديدة.

يتم إنشاء العملات المشفرة باستخدام تقنية التشفير. ، وتخزينها كبيانات في الفضاء الافتراضي، أحدثت ثورة في الصناعة المالية في السنوات الأخيرة (Geuer&L2023). تعمل هذه الأصول الرقمية اللامركزية بشكل مستقل عن البنوك المركزية، مما يوفر نظام دفع جديدًا يعتمد على تقنية blockchain (Jiménez.et.al2021). لقد غيرت العملات المشفرة، وخاصة البيتكوين، بشكل كبير طريقة إدارة المعاملات والاستثمارات وتخزين الثروات (Stein&S 2020). فهي توفر مزايا كبيرة في شفافية المعاملات، وانخفاض الرسوم وسرعة التحويلات عبر الحدود، مما يمثل نقلة نوعية في العالم المالي (Enajero&S 2021). إن فهم التأثيرات طويلة المدى أمر بالغ الأهمية. أحد التأثيرات الملحوظة للعملات المشفرة هو قدرتها على تسهيل جمع الأموال بنجاح للمشاريع التي تعود بالنفع والتغيير على المجتمع (Li.et.al 2019).

ستكون هذه المقالة بمثابة دليل شامل لإعادة التفكير في استراتيجيات الاستفادة من تمويل العملات المشفرة في البيئة المالية الحديثة، ورسم تطور التمويل واتجاهه المستقبلي. يشرح الجزء الثاني القيمة الأساسية للرمز المميز. يقدم الجزء الثالث عروض العملات الأولية (ICO) وتطورها، بما في ذلك الفرص والمخاطر، ويقارنها مع طرق جمع الأموال التقليدية الأخرى. ويقدم الجزء الرابع طريقة تمويل بدء التشغيل الأكثر شيوعًا حاليًا، وهي آلية الإسقاط الجوي. يقترح الجزء الخامس معايير فعالة لاستخدام العملات المشفرة لتمويل البروتوكولات المستقبلية. يعرض الجزء السادس أحدث الطرق التي تستخدم بها المشاريع المشفرة الأصلية العملات المشفرة لإطلاق المشاريع، مثل Inscription BRC-20 وشبكة البنية التحتية المادية اللامركزية (DePIN).

مع With مع ظهور العصر الرقمي، أصبح اعتماد الأدوات المالية الرقمية واسع الانتشار (Johnson.et.al2021). ومع ذلك، لا يزال العديد من الأشخاص في العالم يفتقرون إلى إمكانية الوصول إلى الخدمات المصرفية التقليدية، مما يحد من فرص نموهم (Yao.et.al2021). تقتصر العملات الرقمية المنتشرة في سلاسل الكونسورتيوم أو السلاسل الخاصة على مناطق محددة. تقدم العملات المشفرة المنتشرة في السلاسل العامة حلاً مبتكرًا لهذه المشكلات. إنها تسهل التدفق الحر للثروة دون الاعتماد على أطراف ثالثة موثوقة (Li.et.al2020). تساعد هذه اللامركزية على إنشاء نظام مالي أكثر شمولاً لا تسيطر عليه الكيانات المركزية. يمكن أن توفر العملات المشفرة دعمًا ماليًا مهمًا للأفراد والشركات في المناطق التي تكون فيها الخدمات المالية التقليدية محدودة (Corbet.et.al2018). تعد اللامركزية في العملات المشفرة خطوة مهمة نحو نظام مالي أكثر شمولاً وحرية.

بالإضافة إلى ذلك، تعد العملة المشفرة آلية تنسيق مهمة (Enajero.et.al2021). مع زيادة تأثير المنظمة اللامركزية المستقلة (DAO)، سيشتري المزيد من الأشخاص رموز الحوكمة التي تمثل ملكية المنظمة، مما يؤدي إلى ارتفاع سعر الرموز المميزة (Light 2019). لا توفر هذه الزيادة في القيمة فوائد مالية لحاملي الرمز المميز فحسب، بل تعزز أيضًا الروابط بين أصحاب المصلحة التنظيميين (Jagtiani.et.al2021). سيؤدي ذلك إلى جذب المزيد من المساهمين ودفع النمو التنظيمي.

3.1 مقدمة إلى ICO

ICO، المعروف أيضًا باسم بيع الرمز المميز، هو آلية تمويل جديدة تسمح للمشاريع بجمع الأموال عن طريق إصدار الرموز الرقمية على blockchain. هذه طريقة موجهة من المجتمع للشركات الناشئة في مجال blockchain لتنفيذ تجاربها من خلال تبادل الرموز المميزة التي تم إنشاؤها حديثًا مع العملات المشفرة عالية السيولة. هذه طريقة مبتكرة للحصول على الأموال والعملة الورقية غير المباشرة من خلال تبادل الرموز. وبدلاً من شراء الأسهم، يقوم المستثمرون بتبادل عملاتهم المشفرة مقابل الرموز المميزة التي أنشأها البرنامج (Lee & Low 2018).

في مجال ICO المتنامي باستمرار، يكون للرموز استخدامات متعددة بالإضافة إلى تمثيل الأسهم. تعمل بعض الرموز كقسائم، مما يمنح حامليها إمكانية الوصول إلى خدمات أو منتجات محددة يقترح تقديمها بواسطة المشروع، وتعمل بشكل فعال كآلية ما قبل البيع. الورقة البيضاء عبارة عن وثيقة شاملة توضح بالتفصيل أهداف المشروع والفريق والمواصفات الفنية واستراتيجية توزيع الرمز المميز، وهي جوهر عملية العرض الأولي للعملة. خلال فترة العرض الأولي للعملة، كان نمو رأس المال الكبير مدفوعًا في كثير من الأحيان بحماس المضاربة بدلاً من القيمة الجوهرية للمشروع (Li.et.al 2021). وقد أدى ذلك إلى ظهور شركات ناشئة وصلت تقييماتها إلى ملايين الدولارات بناءً على مستندات بيضاء مفاهيمية، مماثلة لعصر الدوت كوم. وستشهد بيئة المضاربة هذه حتما تصحيحات في السوق، مما يخلق مخاطر للمستثمرين، وخاصة أولئك الذين يدخلون الأسواق ذات القيمة العالية (Li.et.al2020).

بينما توفر عمليات الطرح الأولي للعملات (ICO) وسيلة واعدة للتمويل في العصر الرقمي، فإنها تجلب أيضًا مخاطر وتحديات متأصلة (Şarkaya.et.al2019). ولسوء الحظ، فإن إغراء تراكم رأس المال السريع في مجال طرح العملات الأولية (ICO) يجذب الجهات الفاعلة السيئة. غالبًا ما يكون المستثمرون مدفوعين بظاهرة FOMO (الخوف من تفويت فرصة استثمارية جيدة) ويتخلىون أحيانًا عن العناية الواجبة الصارمة، مما يجعلهم عرضة لعمليات احتيال معقدة (Shehu.at.al 2023). إن المستندات البيضاء المنسوخة ومواقع المشاريع المزيفة و"عمليات احتيال الخروج" التي تختفي بعد جمع الأموال تسلط الضوء على الحاجة إلى تقييم المشروع. تتطلب المشاركة في مجال طرح العملات الأولية (ICO) فهم غموضه التنظيمي، حيث تتبع الدول مناهج مختلفة (Oliveira.et.al 2021). وفي حين أن بعض الولايات القضائية، مثل سويسرا، تبنت نهجا أكثر مرونة، فإن بعضها الآخر، مثل الصين، طبقت حظرا صارما. ويتطلب هذا التنوع التنظيمي، إلى جانب المنظور التنظيمي المتغير باستمرار، أن يصبح رعاة المشروع والمستثمرون على دراية بقواعده. علاوة على ذلك، يعتمد عرض القيمة لهذه الرموز المميزة على فترة طلب واحدة، مما قد يحد من إمكانات التمويل مقارنة بآليات تمويل الأسهم التقليدية متعددة الجولات (Sousa.et.al 2021). إن الفهم الشامل لديناميكياتها، إلى جانب الإطار التنظيمي المناسب، أمر بالغ الأهمية لحماية مصالح المستثمرين وتحقيق إمكاناتها الكاملة.

3.2 المعالم الرئيسية للطرح الأولي للعملة (ICO)

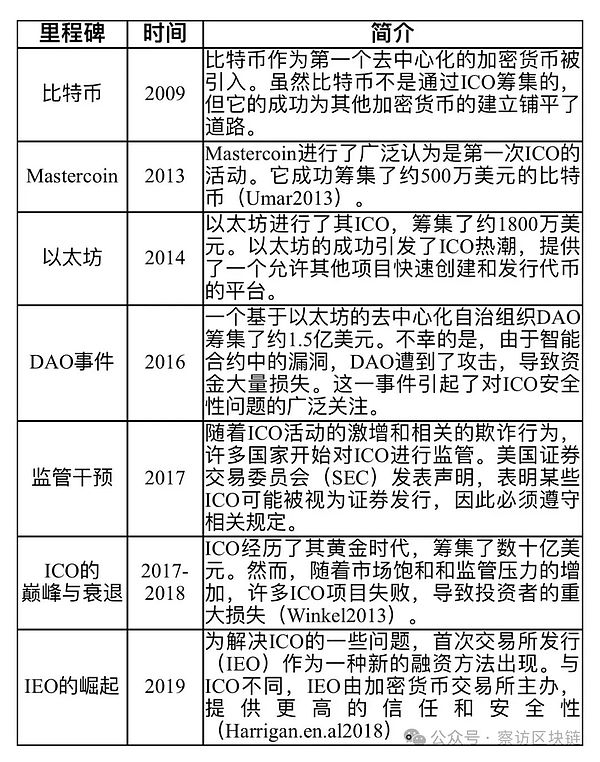

نشأ مفهوم الطرح الأولي للعملة (ICO) من ظهور Mastercoin. ارتفعت شعبيتها بعد إطلاق شبكة Ethereum في عام 2015. يوضح الجدول 1 المعالم الرئيسية لـ ICO (Zheng.et.al2020).

الجدول 1: المعالم الرئيسية في تطوير الطرح الأولي للعملة

أثناء عملية تطوير الطرح الأولي للعملة، نجحت العديد من الحالات مثل Tezos وEOS وFilecoin في جمع مبالغ كبيرة من الأموال. . ومع ذلك، فشلت العديد من المشاريع لأسباب مختلفة، مما يوفر دروسًا قيمة للمستثمرين والجهات التنظيمية (Lee.et.al2018).

3.3 المقارنة مع الاكتتاب العام الأولي (IPO)

في سوق الأسهم، الاكتتاب العام الأولي هو هي المرة الأولى التي تدرج فيها شركة أسهمها علنًا في البورصة، بغرض زيادة رأس المال عن طريق تبادل ملكية الشركة (Lee et al. 2021).

يمثل الطرح الأولي للعملة (ICO) والاكتتاب العام الأولي (IPO) نماذج مختلفة تمامًا في مجال تمويل رأس المال، ولكل منهما مزايا وتحديات فريدة. توفر عمليات الطرح الأولي للعملات (ICO) القائمة على تقنية blockchain آلية تمويل سريعة ولا مركزية، مما يسمح للمشاريع بالحصول على رأس المال في وقت أقصر بكثير من عملية الاكتتاب العام التقليدية. وهذا النهج السريع في عمليات الطرح الأولي للعملات، دون تشابكات تنظيمية معقدة ووسطاء، يضفي طابعًا ديمقراطيًا على فرص الاستثمار، ويكسر الحواجز الجغرافية، ويرحب بقاعدة متنوعة من المستثمرين. في المقابل، يوفر الاكتتاب العام طريقًا أكثر تنظيمًا ولكنه طويل للتمويل من خلال عمليات التدقيق الصارمة والامتثال التنظيمي والشراكات مع المؤسسات المالية القائمة. يتضمن الانقسام بين عمليات الطرح الأولي للعملات والاكتتابات العامة الأولية المفاضلة بين السرعة واللامركزية مقابل الصرامة التنظيمية والاستقرار، حيث يعتمد الاختيار على مدى تحمل المستثمر للمخاطر وأهدافه وإلمامه بمساحة العملات المشفرة المتطورة.

للمساهمين في الاكتتاب العام الحق في التصويت للمشاركة في شؤون الشركة أو الحصول على أرباح. الغرض من الاكتتاب العام هو زيادة رأس المال عن طريق تبادل ملكية الشركة. ومع ذلك، فإن المشاركين في ICO عادة لا يشاركون في الأرباح. غالبًا ما ترتبط أرباحهم المحتملة بتقدير قيمة الرمز المميز أو فائدته داخل النظام البيئي للمشروع.

تقتصر الاكتتابات العامة الأولية عادةً على المستثمرين المؤسسيين أو المستثمرين الذين لديهم كميات كبيرة من رأس المال في المراحل المبكرة. تعمل عمليات الطرح الأولي للعملة على إضفاء الطابع الديمقراطي على العملية، مما يسمح لأي شخص لديه اتصال بالإنترنت وبعض العملات المشفرة بالمشاركة. يلخص الجدول 2 المقارنة بين ICOs وIPOs.

الجدول 2: مقارنة بين ICO وIPO

3.4 مزيد من التطوير: IDO وIEO

على الرغم من أن عمليات الطرح الأولي للعملات تعتبر رائدة، إلا أنها تواجه تحديات فيما يتعلق بالتنظيم وحماية المستثمرين. وقد أدى ذلك إلى ظهور عروض التبادل الأولية (IEOs) وعروض التبادل اللامركزية الأولية (IDOs)، والتي توفر فرص تمويل مماثلة ولكن مع قيود تنظيمية أقل، ومزيد من اللامركزية، والعناية الواجبة بشكل أفضل.

في عام 2017، بدأ المنظمون في العديد من البلدان في فحص عمليات الطرح الأولي للعملات (ICO) عن كثب. على وجه الخصوص، ذكرت هيئة الأوراق المالية والبورصات الأمريكية (SEC) أن بعض عمليات الطرح الأولي للعملات (ICO) يمكن اعتبارها عروضًا للأوراق المالية وتحتاج إلى الامتثال للوائح ذات الصلة. بالإضافة إلى ذلك، قامت دول مثل الصين وكوريا الجنوبية بحظر أنشطة طرح العملة الأولي (ICO) بشكل مباشر. أدت الزيادة في نشاط ICO أيضًا إلى زيادة في المخططات الاحتيالية وعمليات الاحتيال. تختفي العديد من المشاريع بعد جمع مبالغ كبيرة من التمويل، مما يسبب خسائر فادحة للمستثمرين. تضاءلت شعبية ICOs مع مرور الوقت.

يختلف IEO عن ICO ويتم استضافته بواسطة بورصة العملات المشفرة. وهذا يوفر للمستثمرين قدرًا أكبر من الثقة والأمان حيث تقوم البورصة بإجراء مراجعة أولية وفحص للمشاريع. بالإضافة إلى ذلك، عادةً ما يتم إدراج الرموز المميزة في البورصات مباشرة بعد انتهاء IEO، مما يضمن السيولة للمستثمرين. أطلقت بورصة Binance Binance Launchpad لتزويد المشاريع بمنصة أكثر تنظيماً وأمانًا لجمع الأموال. الاعتراف من البورصة ذات السمعة الطيبة يضيف المزيد من المصداقية للمشروع. دفع نجاح Binance Launchpad البورصات الرئيسية الأخرى إلى إطلاق منصات IEO الخاصة بها. يمثل هذا التحول انتقالًا من نموذج ICO اللامركزي إلى نموذج IEO الأكثر مركزية وربما الأكثر أمانًا. وبدعم من بورصة معروفة، يشعر المستثمرون بثقة أكبر بشأن المشاركة في IEO، مع العلم أن المشروع قد خضع لبعض التدقيق.

في المقابل، تتضمن IDO مبيعات رمزية في البورصات اللامركزية (DEXs)، مما يوفر لامركزية أعلى من IEOs. يتيح ذلك لفرق المشروع جمع الأموال بسرعة ومرونة أكبر في نموذج IDO. ويجمع هذا النهج بين الروح اللامركزية لمكاتب الطرح الأولي للعملات (ICOs) والنهج المنظم لمكاتب التقييم الأولية (IEOs). تعني مبيعات الرمز المميز من خلال IDOs أن المشاريع يمكنها تجاوز معايير الإدراج الصارمة عادةً للبورصات المركزية. بالإضافة إلى ذلك، توفر DEXs سيولة فورية لرموز المشروع. على الرغم من أن عمليات الطرح الأولي للعملات قد أحدثت ثورة في مجال جمع الأموال، إلا أنه لا يمكن تجاهل أمان العقود الذكية. يعكس تطور السوق نحو IEOs وIDOs قدرة الصناعة على التكيف والجهود المستمرة لتحقيق التوازن بين الابتكار والأمن. مع نضوج مجال العملات المشفرة، يكافح المنظمون في جميع أنحاء العالم من أجل مواكبة ذلك. يمكن اعتبار التحول من ICOs إلى IEOs و IDOs بمثابة استجابة لهذه البيئة التنظيمية المتغيرة، مما يوفر المزيد من الحماية للمستثمرين مع تشجيع الابتكار.

يمكن أن يكون مفهوم الإنزال الجوي يعود تاريخها إلى الأيام الأولى للعملات المشفرة، عندما كان المطورون يوزعون الرموز المميزة على حاملي الرموز المميزة أو المحافظ التي تستوفي معايير معينة. نظرًا لأن شيئًا مشابهًا للإسقاط من السماء لا يتطلب أي جهد من جانب المتلقي، فقد تمت صياغة مصطلح "الإسقاط الجوي". أول عملية إسقاط جوي شهيرة كانت في عام 2011، عندما تم توزيع عملة Litecoin مجانًا على حاملي البيتكوين.

Airdrops هي استراتيجية تسويقية تُستخدم في مجال العملات المشفرة لتوزيع الرموز المميزة على عدد كبير من عناوين المحفظة مجانًا أو بتكلفة بسيطة. تتبنى البروتوكولات المختلفة هذا النهج لإجراء توزيع عادل لرموزها المميزة، وبناء مجتمعات لا مركزية، وفي بعض الأحيان تحفيز المستخدمين على التفاعل مع البروتوكول. والمثال الكلاسيكي هو القصة بين UniSwap وSushiSwap. قامت SushiSwap بإنشاء رمز SUSHI كفرع من Uniswap لتوفير مكافآت إضافية لموفري السيولة. تعمل المنصة على إشراك مزودي السيولة لدى Uniswap لتحويل الأموال إلى SushiSwap وتكافئهم برموز SUSHI. كانت هذه الإستراتيجية ناجحة جدًا وأدت إلى نقل كمية كبيرة من السيولة من Uniswap إلى SushiSwap. من أجل الحفاظ على مكانتها في السوق، أطلقت Uniswap رمز الحوكمة الخاص بها UNI استجابةً لاستراتيجية SushiSwap. تم توزيع رموز UNI على موفري السيولة والمستخدمين الذين سبق لهم التداول على المنصة. يعد هذا الحدث علامة فارقة مهمة في مجال التمويل اللامركزي (DeFi) وتاريخ عمليات الإنزال الجوي، مما يوضح كيف يمكن للبروتوكولات جذب المستخدمين ومكافأتهم من خلال عمليات الإنزال الجوي الاستراتيجي.

الميزة الأساسية للإسقاط الجوي هي فعاليتها من حيث التكلفة في تحقيق الأفكار بسرعة وبشكل مستدام. في بداية مشروع Web3+، أمضى المستخدمون الوقت والموارد في المشاركة في اختبار البروتوكول دون أي تعويض. يعمل البروتوكول على تحسين منتجه بناءً على تعليقات المستخدمين قبل الحصول على التمويل. يحدد المستثمرون الاتفاقيات الواعدة من خلال العناية الواجبة. بمجرد حصول هذه البروتوكولات على التمويل، فإنها تكافئ المستخدمين الأوائل من خلال توزيع الرموز المميزة. يمكن لهؤلاء المستخدمين الأوائل استخدام هذه الرموز المميزة للمشاركة بنشاط في إدارة DAO أو تبادل العملات المشفرة الأخرى. من المرجح أن يستخدم المستخدمون الذين يتلقون الرموز المميزة الخدمة ويقدمون التعليقات ويدعمون البروتوكول. يدعم رواد الأعمال والمستثمرون الملتزمون بتطوير الإنترنت هذه الحلول القائمة على تقنية blockchain للتنسيق بين جميع أصحاب المصلحة بأقل تكلفة. يبتعد Web3+ عن الاعتماد على عمالقة الويب 2.0 لبدء التغيير ويتنافس بشكل مباشر مع شركات الويب 2.0 (Zheng and Lee 2023).

إن الإنزال الجوي مهم في توليد الإثارة والدعاية، وجذب مستخدمين جدد إلى المنصة. عندما يتم توزيع عمليات الإنزال الجوي، ستأخذ وسائل الإعلام وأفراد المجتمع زمام المبادرة لنشر البروتوكول والترويج له والبحث فيه، مما يمنحه عرضًا هائلاً. يقوم المطورون ببناء الولاء وتحفيز المشاركة المجتمعية المستمرة من خلال تحفيز ومكافأة الداعمين الأوائل. يزيد هذا النهج من وضوح المشروع، ويجذب قاعدة مستخدمين أوسع، ويضمن التوزيع اللامركزي للرموز، مما يقلل من خطر وقوعها في أيدي عدد قليل من الأشخاص.

ومع ذلك، فإن عمليات الإنزال الجوي لها أيضًا عيوب. يمكن للمستخدمين الذين يمتلكون كميات كبيرة من الرموز المميزة التي يتم إسقاطها جواً التلاعب بالسوق أو التخلص منها بأسعار منخفضة. يمكن للمستخدمين إنشاء محافظ متعددة للحصول على المزيد من عمليات الإنزال الجوي، مما يخفف الفوائد المتوقعة من عمليات الإنزال الجوي. بالإضافة إلى ذلك، يمكن استخدام الموارد المستخدمة في عملية الإنزال الجوي في أنشطة تطويرية أو تسويقية أخرى. يمكن أن تشكل عمليات الإنزال الجوي تحديًا في بيئة تنظيمية غير مؤكدة. إذا تم تصنيفها كأوراق مالية، فقد تخضع لمتطلبات تنظيمية صارمة. ولذلك، يجب أن تفهم المشاريع البيئة التنظيمية الحالية وتضمن الامتثال لتجنب النزاعات القانونية. يمكن أن يكون حجم التخصيص أيضًا سيفًا ذو حدين. إذا كانت مكافآت الإسقاط الجوي غير كافية، فقد يسبب ذلك عدم الرضا بين أفراد المجتمع. من ناحية أخرى، قد يؤدي الكثير من التخصيصات إلى إضعاف قيمة الرمز المميز، مما يؤثر سلبًا على سعره وتثبيط حماس المستثمرين. يمكن أن يتفاقم عدم الاستقرار هذا إذا قرر العديد من المستلمين بيع رموزهم المميزة في نفس الوقت. لقد تم توضيح هذه العيوب بوضوح في التوزيع الجوي الأخير لـ zkSync وLayerZero. ولمواجهة ذلك، يمكن للمشاريع تنفيذ عمليات إسقاط جوي مخططة بعناية، مع إرشادات واضحة وفترات فتح للحد من التخفيف المفاجئ للقيمة. يمكن أن يؤثر هيكل عملية الإنزال الجوي وإطلاقها بشكل كبير على سلوك المشاركين. قد يؤدي الإسقاط الجوي المصمم بشكل سيء إلى تشجيع عقلية قصيرة المدى بين الحائزين، مما قد يعرض الأهداف العامة للمشروع للخطر. ومن الأهمية بمكان التأكد من أن حوافز الإسقاط الجوي تتوافق مع الرؤية طويلة المدى للمشروع، مما يعزز النمو المستمر والتنمية.

يمكن لمنشئي الصناعة الرجوع إلى معايير التصميم في الجدول 3 لاستخدامها عند إنشاء اقتصاديات الرمز المميز، بينما يمكن للمستثمرين الرجوع إليها عند اتخاذ قرار بشأن الاحتفاظ بالرموز المميزة لفترة طويلة مصطلح.

معايير تصميم Airdrop

Inscription BRC-20 وشبكة البنية التحتية المادية اللامركزية (DePIN) هما آليتان مبتكرتان للتمويل.

غالبًا ما يُنظر إلى البيتكوين على أنها أصل مخزن للقيمة، بينما يُنظر إلى الإيثريوم على أنها نظام بيئي مبتكر لإنشاء تطبيقات لامركزية. ومع ذلك، مع بروتوكول Ordinals الذي اقترحه Casey (2023)، وهو عضو أساسي في مجتمع Bitcoin، زاد الاهتمام بإنشاء نظام بيئي Bitcoin.

ساتوشي هي أصغر وحدة من عملة البيتكوين، أي ما يعادل جزء من مائة مليون من البيتكوين. يعين البروتوكول الترتيبي لكل ساتوشي رقمًا ترتيبيًا فريدًا بناءً على الترتيب الذي تم به تعدين الساتوشي. يظل هذا الرقم الترتيبي دون تغيير أثناء أي عملية نقل للساتوشي، مما يجعل كل ساتوشي فريدًا ولا يمكن استبداله. تعد النقوش جزءًا أساسيًا من بروتوكول الترتيبات، مما يسمح بتسجيل الرسائل على ساتوشي واحد. يعتبر البعض أن الساتوشي المنقوشة هي قطع أثرية رقمية فريدة من نوعها. الترتيبات تجعل الساتوشي غير قابل للاستبدال، بينما تضيف النقوش معلومات فريدة إلى هذه الساتوشي، على غرار الرسم على ورقة بيضاء. يؤدي الجمع بين هاتين الخاصيتين إلى إنشاء معيار NFT جديد لنظام Bitcoin البيئي.

مستوحى من رموز ERC-20 والبروتوكول الترتيبي، أنشأ مستخدم Twitter @domodata معيارًا جديدًا للرموز القابلة للاستبدال، BRC-20. يستخدم بيانات JSON للنقش الترتيبي لنشر عقود الرموز المميزة وعملية سك ونقل الرموز المميزة. يتم نشر الرموز المميزة BRC-20 على أساس "من يأتي أولاً يخدم أولاً". بمجرد نشر رمز BRC-20 معين، لن يتم نشر الرموز المميزة التي تحمل الاسم نفسه بعد الآن. على الرغم من أن @domodata تصنف BRC-20 كتجربة اجتماعية، فقد تم اعتماد المعيار على نطاق واسع بفضل الترويج من قبل أعضاء المجتمع والدعم من البورصات المركزية والقائمين بتعدين البيتكوين.

يحصل المستثمرون المغامرون على كميات كبيرة من الرموز المميزة بأسعار منخفضة للغاية خلال عمليات الاكتتاب الخاصة. إنهم يستخدمون سمعتهم لدعم البروتوكول وتقديم سرد مقنع يجذب الاستثمار من مستثمري التجزئة. ومع ذلك، لسوء الحظ، يصبح مستثمرو التجزئة هؤلاء مزودي سيولة عندما يبيع أصحاب رأس المال الاستثماري الرموز المميزة. لقد سئم مستثمرو التجزئة من هذه الآلية غير العادلة. إن ظهور BRC-20 يوفر فرصة للتوزيع العادل. ولم تكن هناك أي اكتتابات خاصة تستهدف رأس المال الاستثماري أو المستثمرين الملائكيين. يتمتع الجميع بفرصة متساوية لكسب الرموز عن طريق سكها. خلال حدث سك العملة، يدفع المستثمرون رسوم الغاز لرموز سك العملة. لا يوجد حد لعدد العملات التي يمكن لكل مستثمر سكها. تقوم هذه الآلية بتوزيع الرموز بشكل عادل ولا مركزي. يتم تحفيز حاملي الرمز المميز للترويج للبروتوكول ودعمه طوعًا. هناك إجماع قوي بين أفراد المجتمع عندما يتعلق الأمر باستخدام معيار BRC-20 حيث أن لديهم فرص متساوية للمشاركة في سك العملة. إذا أراد المستثمرون المغامرون رموز BRC-20، فيجب عليهم المشاركة في سكها أو شرائها من السوق الثانوية. تجدر الإشارة إلى أن العديد من رموز BRC-20 الناجحة تتمتع بإحساس مجتمعي قوي، حتى أن بعضها يشتمل على ثقافة الميم. تلعب Memecoins دورًا مهمًا في النظام البيئي للعملات المشفرة. يتم دعم السعر الحالي لرمز BRC-20 بشكل أساسي من خلال الإجماع وثقافة الميم داخل مجتمع العملات المشفرة. تشير القيمة الجوهرية إلى القيمة المخصومة للتدفقات النقدية الناتجة على مدار عمر المنتج أو العمل؛ وبالتالي فإن معظم رموز BRC-20 ليس لها قيمة جوهرية. ومع ذلك، يتم تحديد القيمة النفسية لرموز BRC-20 من خلال المشاعر الشخصية لحاملها، على غرار القيمة العاطفية للمقتنيات أو الحيوانات الأليفة الأخرى. نظرًا لأن BRC-20 هو معيار رمزي قابل للاستبدال، فإن سيولته أفضل من NFT. من ناحية أخرى، تتمتع بعض رموز BRC-20 بفائدة محددة، مثل استخدامها كرسوم وقود أو تذاكر لمنصات إطلاق الرموز المميزة.

بعد نجاح BRC-20، ظهرت العديد من معايير الرموز المميزة الأخرى على نظام Bitcoin وسلاسل الكتل الأخرى. على سبيل المثال، ARC-20، Rune، BRC-420، SRC-20. تستحق معايير الرمز المبتكرة هذه الناشئة عن النقوش مزيدًا من البحث والتطوير. توفر معايير الرموز الجديدة هذه نظامًا بيئيًا ماليًا شاملاً مع وظائف محسنة، مما يضمن حصول كل شخص لديه إمكانية الوصول إلى الإنترنت على فرصة متساوية للمشاركة في جمع التبرعات.

هناك مسار آخر يحظى بشعبية متزايدة وهو شبكة البنية التحتية المادية اللامركزية (DePIN). يمثل ظهور DePIN نموذجًا جديدًا يستخدم تقنية blockchain لتعزيز وإدارة أنظمة البنية التحتية المادية الموزعة. تهدف DePIN إلى حل تحديات نشر وإدارة البنية التحتية المادية، والتي غالبًا ما تهيمن عليها الشركات الكبيرة بسبب الكميات الكبيرة من رأس المال والخدمات اللوجستية المعقدة المطلوبة.

اقترحت IoTex (2021) لأول مرة مفهوم DePIN، وأطلقت عليه اسم MachineFi، والذي يهدف إلى دمج الآلات والتمويل اللامركزي (DeFi) للاستفادة من قوة الآلات المدفوعة حسب البيانات والأحداث والمهام. قدم مساري مصطلح "DePIN" في تقريره لعام 2022 بناءً على استطلاع للرأي على تويتر.

في بداية البروتوكول، استخدمت DePIN الرموز المميزة أو عمليات الإسقاط الجوي المحتملة لتحفيز المستخدمين على المشاركة في بناء النظام البيئي وجذب المطورين المهرة لتقديم منتجات أكثر فعالية من حيث التكلفة. . مع استخدام المزيد والمزيد من المستخدمين للمنتج أو الخدمة، تزداد إيرادات البروتوكول، والتي يمكن استخدامها لإدارة رأس المال السوقي والمزيد من التسويق، ورد الجميل لجانب الطلب والعرض، وتحفيز المزيد من المشاركين وجذب انتباه السوق، وتأسيس مجتمع مزدهر. النظام البيئي. خلال السوق الصاعدة، سيخلق DePIN تأثيرًا إيجابيًا جيدًا للحذافة. ومن خلال تنفيذ آلية الحوافز، يمكن لشبكة DePIN توليد زخم أولي للتنافس مع شركات Web2 القائمة وتحقيق اعتماد واسع النطاق (Sami 2023). يعد DePIN بمثابة رابط مهم بين شبكة Web3+ الافتراضية والعالم الحقيقي، والذي يمكنه تعزيز أمان البيانات بشكل فعال وتنسيق الموارد الخاملة وتحسين حياتنا، مع السماح لعدد أكبر من الأشخاص برؤية القيمة الفعلية للعملات المشفرة. هذه هي المرة الأولى التي يتم فيها استخدام العملة المشفرة لتطوير منشأة مادية في العالم الحقيقي.

على الرغم من أن BRC-20 وDePIN هما ابتكاران في استراتيجيات تمويل العملات المشفرة، إلا أنهما فشلا في تغيير جو المضاربة في العملات المشفرة. عندما يتحول السوق من سوق صاعدة إلى سوق هابطة، فإن عددًا كبيرًا من رموز BRC-20 ليس لها حجم تداول، وتعود رموز مسار DePIN إلى الصفر. إن كيفية استخدام الرموز المميزة لتمكين المؤسسات بشكل أفضل وإنشاء آلية توزيع طويلة الأجل ومستدامة هو التركيز الذي يحتاج رواد الأعمال في مجال العملات المشفرة إلى التفكير فيه وممارسته. وبهذه الطريقة فقط لا يمكننا أن نهدر طريقة التمويل التي لا تتكرر إلا مرة واحدة في القرن والتي أنشأها ساتوشي ناكاموتو. وإلا فإن صناعة العملات المشفرة ستصبح نوعًا جديدًا من الكازينوهات وغير قادرة على التطور أكثر.

مدعم بتقنية blockchain التطور لقد أدى تمويل العملات المشفرة إلى عصر يتحدى النماذج المالية التقليدية. إن إضفاء الطابع الديمقراطي على التمويل يعيد تعريف طبيعة تبادل القيمة والثقة ويوسع الوصول إلى فرص الاستثمار العالمية. ومع ذلك، فإن هذا التحول العميق يجلب أيضًا تحديات، لا سيما الغموض التنظيمي والنشاط الاحتيالي المحتمل. إن الطبيعة الديناميكية للنظام البيئي للعملات المشفرة، والتي تتجلى في قدرتها على التكيف والابتكار (مثل عمليات الطرح الأولي للعملات، وعمليات طرح العملات الأولية، والإسقاط الجوي الاستراتيجي)، هي شهادة على مرونتها وإمكاناتها.

يعد تسهيل التمويل إحدى الوظائف الأساسية للعملات المشفرة. إنه يعمل بشكل أكثر كفاءة وأكثر شمولاً من التمويل التقليدي. لا يمكن الاستهانة بشمولية العملات المشفرة في أنشطة التمويل. توفر العملات المشفرة فرص تمويل وتعرض أكبر، مما يقلل من الحاجز أمام المستثمرين لتمويل المشاريع التي يحتمل أن تغير العالم. عند النظر في كيفية جعل المزيد من الأشخاص يفهمون العملات المشفرة ويستخدمونها لجمع الأموال، فإن حماية المستثمرين وتقليل مخاطر الاحتيال دون خنق الابتكار هو أمر يجب على صناع السياسات ومجموعات الصناعة والأكاديميين وأصحاب المشاريع مراعاته والعمل معًا عليه.

أخيرًا ولكن الأكثر أهمية، نظرًا لطبيعة السلسلة العامة غير المسموح بها، يمكن لأي شخص مهتم بجمع الأموال من خلال العملة المشفرة إصدار العملات المعدنية بتكلفة أقل. إذا فشل المشروع، فمن المرجح أن يقوم صاحب المشروع بإنشاء مشروع آخر. وفقًا للإحصاءات، تتوقف 92% من مشاريع blockchain عن العمل خلال عام واحد من إطلاقها. في المقابل، تعد عملية تقديم طلبات الاكتتاب العام أكثر صعوبة، ولدى رواد الأعمال المدرجين في الأسواق التقليدية حوافز أكبر للحفاظ على استمرارية مشاريعهم. لذلك، يجب على المستثمرين تقييم مخاطر الاستثمار في العملات المشفرة بعناية.

المراجع

L.Geuer، "تأثير العملات المشفرة في السوق المالية"، سلسلة كتب التقدم في المحاسبة المالية والاقتصاد، 2023. دوى: 10.4018/978-1-6684-8368-8.ch004.

V. Jiménez-Serranía, J. Parra-Domínguez, F. De la Prieta, and J. M. Corchado، "تأثير العملات المشفرة على الأسواق المالية: بعض الأفكار حول آثارها التنظيمية والاقتصادية والمحاسبية"، 2021. دوى: 10.1007/978 - 3-030-86162-9_29.

س. ستاين سميث، "العملات المشفرة ومشهد الخدمات المالية"، 2020. دوي: 10.1007/978-3 - 030-29761-9.

S. Enajero، "الطلب على العملات المشفرة ونموذج مونديل فليمنغ لتنقل رأس المال الدولي"، مجلة أتلانتيك إيكونوميك، 2021. دوي : 10.1007/S11293-021-09701-W.

Z. Li، Q. Lu، S. Chen، Y. Liu، وX. Xu، " منظر طبيعي للعملات المشفرة"، 2019. دوي: 10.1109/BLOC.2019.8751469.

S. Li and Y. Huang، "هل تزيد العملات المشفرة من المخاطر النظامية للنظام؟" السوق المالية العالمية"، الصين والاقتصاد العالمي، 2020. دوى: 10.1111/CWE.12314.

J. Jagtiani, M. G. Papaioannou, G. P. Tsetsekos, E . دولسون، ود. ميلو، "العملات المشفرة: وجهات النظر التنظيمية والآثار المترتبة على المستثمرين"، 2021. دوي: 10.1007/978-3-030-65117-6_7.

D. K. C. Lee and L. Low، "Inclusive FinTech: Blockchain Cryptocurrency and ICO"، World Scientific، 2018. doi: 10.1142/10949.

K Light , "العملات المشفرة: هل يمكنها التعايش مع العملات الوطنية وما تأثيرها على الاقتصادات الوطنية والعالمية؟"، 2019. doi: 10.1007/978-3-319-90659-1_23.

سي ويلسون، "العملات المشفرة: مستقبل التمويل؟"، 2019. doi: 10.1007/978-981-13-6462-4_16.

إي. فؤاد، "دور العملات المشفرة في المعاملات المالية بالنظر إلى الظروف العالمية الحديثة"، 2020. doi: 10.21608/AASJ.2020.155061.

J . كريجيل وب. سافونا، "تأثير الابتكارات التكنولوجية على أسواق المال والأسواق المالية"، 2020.

أ. رجب، ك. رجيب، وج. ج. كيو ، "العملات المشفرة في التمويل الحديث: مراجعة الأدبيات"، إيتيكونومي، 2021. دوي: 10.15408/ETK.V20I1.16911.

H. Izhar وA. S. Gundogdu، "توصيف العملات المشفرة وسبب أهميتها"، 2019. دوي: 10.1007/978-3-030-10749-9_7.

S. H. M. Zubir, N. A. Awi, A . علي، إس. مخلص، وإف. سولونج، "تكنولوجيا العملات المشفرة والتقارير المالية"، المجلة الدولية للإدارة، 2020. doi: 10.35940/IJMH.I0898.054920.

ج. بول، "دراسة حول تقنية blockchain وتأثيراتها على المشهد المالي ومستقبلها"، مجلة التقنيات الناشئة والأبحاث المبتكرة، 2019.

S. Corbet, B. M. Lucey, A. Urquhart, and L. Yarovaya، "العملات المشفرة كأصل مالي: تحليل منهجي"، 2018.

S Corbet, B. M. Lucey, A. Urquhart, and L. Yarovaya، "العملات المشفرة كأصل مالي: تحليل منهجي"، المراجعة الدولية للتحليل المالي، 2019. doi: 10.1016/J.IRFA.2018.09.003.

K. N. Johnson، "التمويل اللامركزي: تنظيم عمليات تبادل العملات المشفرة"، William and Mary Law Review، 2021.

Y. Yao, X. Li, D. Zhang, and S. Wang، "كيف تؤثر العملة المشفرة على الاقتصاد؟ تحليل الشبكة باستخدام الأساليب الببليومترية"، المراجعة الدولية للتحليل المالي، 2021. doi: 10.1016/J.IRFA 2021.101869 .

S. Enajero، "الطلب على العملات المشفرة ونموذج مونديل فليمنغ لتنقل رأس المال الدولي"، مجلة أتلانتيك إيكونوميك، 2021. دوي: 10.1007/S11293 - 021-09701-W.

ك. لايت، "العملات المشفرة: هل يمكنها التعايش مع العملات الوطنية وما تأثيرها على الاقتصادات الوطنية والعالمية؟" ، 2019. دوي: 10.1007/978-3-319-90659-1_23.

أ. شيهو عمر، "العملات المشفرة"، كتاب التقدم في المحاسبة المالية والاقتصاد السلسلة، 2023. دوي: 10.4018/978-1-6684-5691-0.ch011.

C. Şarkaya ıçellioğlu and S. Öner، "تحقيق في تقلب العملات المشفرة عن طريق تحليل بيانات اللوحة غير المتجانسة"، Procedia Computer Science، 2019. doi: 10.1016/J.PROCS.2019.09.131.

V. C. Oliveira , J. A. Valadares, J. E. de A. Sousa, A. B. Vieira, H. S. Bernardino, S. M. Villela, and G. Goncalves، "تحليل تأكيد المعاملات في Ethereum باستخدام تقنيات التعلم الآلي"، مكتبة ACM الرقمية، 2021. doi: 10.1145/3466826.3466832.< / p>

J. E. de A. Sousa, V. C. Oliveira, J. A. Valadares, A. B. Vieira, H. S. Bernardino, S. M. Villela, and G. Goncalves، "مكافحة هجوم حجب الخدمة بسعر منخفض في إيثريوم مع تقنيات التعلم الآلي"، مكتبة ACM الرقمية، 2021. دوى: 10.1145/3466826.3466835.

X. Li, T. Chen, X. Luo, and C . وانغ، "CLUE: نحو اكتشاف العملات المشفرة المقفلة في الإيثيريوم"، مكتبة ACM الرقمية، 2021. doi: 10.1145/3412841.3442130.

X Li, T. Chen , X. Luo وC. Wang، "CLUE: نحو اكتشاف العملات المشفرة المقفلة في Ethereum"، arXiv: التشفير والأمن، 2020.

P Zheng, Z تشنغ، جي وو، وإتش.-إن. داي، "XBlock-ETH: استخراج واستكشاف بيانات بلوكتشين من الإيثريوم"، مجلة IEEE المفتوحة لجمعية الكمبيوتر، 2020. doi: 10.1109/OJCS.2020.2990458.

أ. س. عمر، "العملات المشفرة"، في سلسلة كتب التقدم في المحاسبة المالية والاقتصاد، IGI Global، 2023. doi: 10.4018/978-1-6684-5691-0 . ch011.

B. J. Winkel، "مجموعة التشفير غير العادية"، Cryptologia، 2003. doi: 10.1080/0161-110391891847.

M. Harrigan, L. Shi, and J. Illum، "Airdrops and Privacy: A Case Study in Cross-Blockchain Analysis"، arXiv: التشفير والأمن، 2018.

D. K. C. Lee and S. Low، "Inclusive Fintech: Blockchain Cryptocurrency and ICO"، World Scientific، 2018.

D.K.C. Lee, J. Lim, K. F. Phoon, and Y. Wang، "أسس التكنولوجيا المالية | المعهد العالمي للتكنولوجيا المالية"، السلسلة العلمية العالمية حول التكنولوجيا المالية، 2021. [متوفر عبر الإنترنت: https://www.worldscientific.com/doi /]. epdf/10.1142/12330. [تم الوصول إليه: 08 أغسطس 2023].

J. Zheng وK. C. Lee، "فهم تطور الإنترنت: Web1 . 0 إلى Web3.0 Web3 وWeb 3 plus"، SSRN، 2023. [عبر الإنترنت]. متاح: https://papers.ssrn.com/sol3/papers.cfm?abstract_id=4431284. [تم الوصول إليه: 21 يونيو 2023 ].

ك. سامي، "خريطة قطاع DePIN"، مساري، 2023. [أون لاين]. متاح: https://messari.io/report / خريطة-قطاع-ديبين

من الناحية القانونية، تعد قضية Alexey Pertsev أكثر أهمية لمستقبل DeFi من قضايا الاحتيال البسيطة ضد SBF وDo Kwon أو فشل Changpeng Zhao في وضع البروتوكولات المطلوبة لمكافحة غسيل الأموال.

JinseFinanceتتيح العديد من الميزات المبتكرة التي تتمتع بها Bitcoin إمكانية التنافس بقوة مع النظام النقدي الحالي.

JinseFinanceومع خطاب باول المتشدد في 31 مارس، تقلصت توقعات خفض أسعار الفائدة. انخفضت BTC (بيتكوين) بشكل حاد لمدة يومين متتاليين في الأول والثاني من أبريل، حيث انخفضت إلى ما دون دعم المتوسط المتحرك لمدة 30 يومًا، وانخفضت من الحد الأقصى البالغ 71 ألفًا إلى 65 ألفًا، بانخفاض يزيد عن 8٪.

JinseFinanceيطالب مجتمع Arbitrum بإعادة الرموز المميزة لـ ARB في أحدث التطورات

Others

Othersيؤكد المحللون في JPMorgan الآن أن التفاؤل بين المستثمرين الأفراد في العملات المشفرة في ازدياد ، مع وجود سوق أكثر إشراقًا ...

Bitcoinist

Bitcoinist

يستمر النقاش حول "Ethereum هو أمان" منذ فترة حتى الآن. مع الانتقال إلى إثبات ...

Bitcoinistعلى مدار الـ 12 شهرًا الماضية ، زاد الاهتمام بعملة البيتكوين - العملة المشفرة الأولى في العالم - مع تسجيل BTC ...

Bitcoinist今天,革命者再次聚集。但这一次,他们拥有了公民们拥有过的最强大的经济武器: 比特币。

Cointelegraph

Cointelegraph我们在元宇宙中生活、社交、游戏和创造时必须遵循当下元宇宙的「游戏规则」。而元宇宙地产,便是「规则的载体」。在其中,元宇宙地产赋予了用户「交互」的权利。用户可以遵循元宇宙的相应规则,在其中完成价值创造。

Cointelegraph