المؤلف: تايلر

هل قمت بتداول الأسهم الأمريكية على السلسلة؟

عندما استيقظت، أطلقت Kraken منصة xStocks، التي دعمت تداول 60 رمزًا للأسهم الأمريكية في الدفعة الأولى؛ وتبعتها Bybit عن كثب وأطلقت أزواجًا شائعة من رموز الأسهم مثل AAPL وTSLA وNVDA؛ أعلنت روبن هود أيضًا أنها ستدعم تداول الأسهم الأمريكية على بلوكتشين وتخطط لإطلاق سلسلتها العامة الخاصة. سواء كانت موجة التوكنات نبيذًا قديمًا في زجاجة جديدة أم لا، فقد أصبحت الأسهم الأمريكية بالفعل "الحبيبة الجديدة" للسلسلة بين عشية وضحاها. فقط عندما تفكر في الأمر بعناية، يبدو أن هذا السرد الجديد المنسوج بواسطة عملة الدولار الأمريكي المستقرة وتوكنات الأسهم الأمريكية والبنية التحتية على السلسلة يجعل العملات المشفرة محاصرة بعمق في السرديات المالية والألعاب الجيوسياسية، وتنزلق حتمًا إلى وضع دور جديد.

إن رمزية الأسهم الأمريكية ليست بالأمر الجديد

إن رمزية الأسهم الأمريكية ليست بالمفهوم الجديد في الواقع.

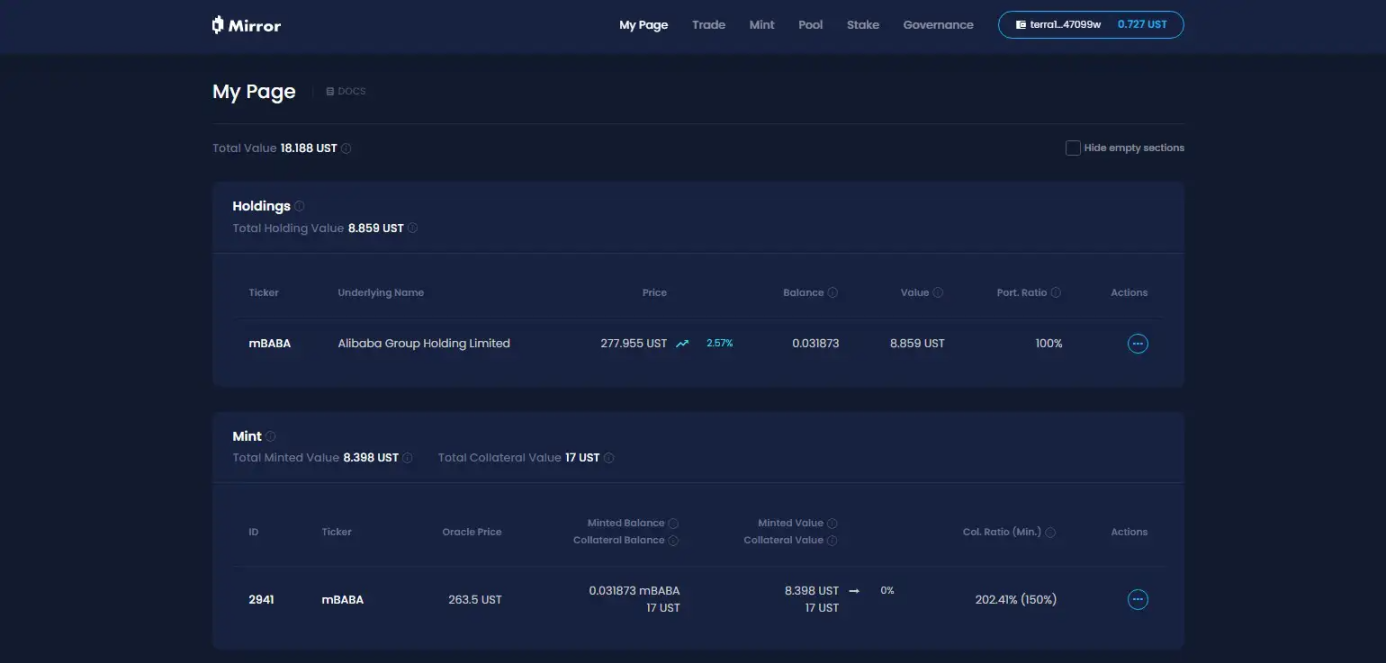

في الدورة الأخيرة، استكشفت مشاريع تمثيلية مثل Synthetix و Mirror مجموعة كاملة من آليات الأصول الاصطناعية على السلسلة. لا يسمح هذا النموذج للمستخدمين بسك وتداول "رموز الأسهم الأمريكية" مثل TSLA وAAPL من خلال الإفراط في الضمان (مثل SNX وUST)، بل يشمل أيضًا العملات القانونية والمؤشرات والذهب والنفط الخام وجميع الأصول القابلة للتداول تقريبًا. السبب هو أن نموذج الأصول الاصطناعية يهدف إلى سك رموز الأصول الاصطناعية من خلال تتبع الأصول الأساسية والإفراط في الضمان: على سبيل المثال، إذا كان معدل الضمان 500%، فهذا يعني أنه يمكن للمستخدمين تعهد 500 دولار أمريكي من الأصول المشفرة (مثل SNX وUST) في النظام، ثم سك الأصول الاصطناعية (مثل mTSLA وsAAPL) المرتبطة بسعر الأصل وتداولها. بما أن آلية التشغيل بأكملها تعتمد على عروض أسعار أوراكل ومطابقة العقود على السلسلة، فإن جميع المعاملات تُنجز بواسطة المنطق الداخلي للبروتوكول، ولا يوجد طرف مقابل حقيقي. كما أنها تتمتع نظريًا بميزة أساسية، وهي القدرة على تحقيق عمق غير محدود وعدم التعرض لانزلاق السيولة.

إذن، لماذا يتجه نموذج الأصول الاصطناعية هذا نحو التبني على نطاق واسع؟

في التحليل النهائي، تثبيت السعر لا يعني ملكية الأصول. الأسهم الأمريكية التي تُسك وتُتداول بموجب نموذج الأصول الاصطناعية لا تُمثل الملكية الحقيقية للسهم في الواقع. إنه مجرد "رهان" على السعر. بمجرد فشل منصة التنبؤ أو انهيار أصول الرهن العقاري (سقطت منصة ميرور بعد انهيار سندات الخزانة الأمريكية)، سيواجه النظام بأكمله خطر اختلال التوازن في التصفية، وتفكك الأسعار، وانهيار ثقة المستخدمين. في الوقت نفسه، هناك عامل طويل الأجل يسهل إغفاله، وهو أن رموز الأسهم الأمريكية في ظل نموذج الأصول الاصطناعية ستُصبح سوقًا متخصصة في العملات المشفرة - فالأموال تتداول فقط في حلقة مغلقة على السلسلة، دون مشاركة المؤسسات أو شركات الأوراق المالية، مما يعني أنها ستبقى دائمًا في مستوى "الأصول الموازية". لا يمكنها الاندماج في النظام المالي التقليدي، أو إنشاء قنوات للوصول إلى الأصول الحقيقية ورأس المال، كما أن هناك العديد من الأشخاص المستعدين لإطلاق منتجات مشتقة بناءً على ذلك، مما يجعل من الصعب الاستفادة من التدفق الهيكلي للأموال الإضافية.

لذا، على الرغم من شعبيتها من قبل، إلا أنها فشلت في النهاية في أن تصبح شعبية.

هيكل تحويل رأس المال للأسهم الأمريكية في ظل الهيكل الجديد

هذه المرة، غيرت عملية رمزية الأسهم الأمريكية من أسلوب لعبها.

خذ منتجات تداول رمز الأسهم الأمريكية التي أطلقتها Kraken وBybit وRobinhood كمثال. من المعلومات المعلنة، لا يتعلق الأمر بتثبيت الأسعار، ولا محاكاة على السلسلة، بل يتعلق الأمر بحراسة الأسهم الحقيقية، وتتدفق الأموال إلى الأسهم الأمريكية من خلال الوسطاء.

بشكل موضوعي، وبموجب هذا النموذج من رمزية الأسهم الأمريكية، يحتاج أي مستخدم فقط إلى تنزيل محفظة تشفير والاحتفاظ بالعملات المستقرة، ويمكنه بسهولة شراء أصول الأسهم الأمريكية على DEX في أي وقت وفي أي مكان دون الحاجة إلى فتح حساب ومراجعة الهوية. في العملية برمتها، لا يوجد حساب أسهم أمريكي، ولا يوجد فرق في التوقيت، ولا يوجد قيود على الهوية، ويتم توجيه الأموال مباشرة إلى الأسهم الأمريكية على السلسلة. من منظور جزئي، يعني هذا أن المستخدمين العالميين يمكنهم شراء وبيع الأسهم الأمريكية بحرية أكبر، ولكن من منظور كلي، هذا في الواقع الدولار الأمريكي وسوق رأس المال الأمريكي، باستخدام العملات المشفرة كخط أنابيب منخفض التكلفة ومرن للغاية يعمل على مدار 24 ساعة لجذب الأموال المتزايدة العالمية - بعد كل شيء، في ظل هذا الهيكل، لا يمكن للمستخدمين سوى الشراء طويلًا وليس قصيرًا، ولا يوجد رافعة مالية وهيكل عائد غير خطي (على الأقل حتى الآن). تخيل سيناريو كهذا: يكتشف مستخدم غير متداول للعملات المشفرة في البرازيل أو الأرجنتين فجأةً أنه يستطيع شراء رموز الأسهم الأمريكية على منصة التداول أو بورصة CEX. ما عليه سوى تنزيل المحفظة/المنصة، واستبدال الأصول المحلية بعملة USDC، ثم النقر لشراء AAPL أو NVDA. قد يبدو تبسيط تجربة المستخدم أمرًا رائعًا، ولكنه في الواقع هيكل تصريف لصناديق الأسهم الأمريكية "منخفض المخاطر وعالي اليقين"، مصمم خصيصًا للصناديق العالمية. يمكن أن تتدفق الأموال الساخنة لمستخدمي العملات المشفرة في جميع أنحاء العالم إلى مجموعة الأصول الأمريكية مع احتكاك منخفض غير مسبوق وتدفق عبر الحدود من خلال العملات المشفرة، مما يسمح للأشخاص في جميع أنحاء العالم بشراء الأسهم الأمريكية في أي وقت وفي أي مكان.

وخاصة عندما يتم ربط المزيد والمزيد من L2 والبورصات والمحافظ والبنى التحتية الأصلية الأخرى بهذه "وحدات تداول الأسهم الأمريكية"، فإن العلاقة بين العملات المشفرة والدولار الأمريكي وناسداك ستصبح أكثر سرية وأكثر استقرارًا.

من هذا المنظور، يتم تصميم سلسلة من السرديات "الجديدة/القديمة" حول العملات المشفرة كمجموعة من البنية التحتية المالية الموزعة، وهي مصممة خصيصًا للخدمات المالية الأمريكية:

عملات الدين الأمريكية المستقرة → مجمع سيولة العملات العالمية

رمزية الأسهم الأمريكية → مدخل حركة المرور في ناسداك

البنية التحتية للمعاملات على السلسلة → محطة النقل العالمية للوساطة الأمريكية

قد تكون هذه طريقة مرنة لسحب الأموال العالمية. بغض النظر عما إذا كانت نظرية المؤامرة قوية أم لا، فقد يُعجب ترامب أو الرئيس الأمريكي الجديد الذي يليه على الأقل بهذه الرواية الجديدة عن "تجميع الأسهم الأمريكية".

كيف ينبغي لنا أن ننظر إلى إيجابيات وسلبيات "تجميع الأسهم الأمريكية"؟

إذا نظرنا إلى الأمر من منظور مجتمع العملات المشفرة فقط، فهل يُعدّ تجميع الأسهم الأمريكية جذابًا، وما تأثيره المحتمل على دورة التداول على السلسلة؟

أعتقد أننا بحاجة إلى النظر إليه بشكل جدلي.

بالنسبة للمستخدمين الذين يفتقرون إلى قنوات استثمارية للأسهم الأمريكية، وخاصةً مُستثمري العملات المشفرة الأصليين والمستثمرين الأفراد في دول العالم الثالث، فإن تجميع الأسهم الأمريكية يُعادل فتح قناة استثمارية غير مسبوقة منخفضة المخاطر، وهو ما يُمكن تسميته "بمساواة الأصول" عبر الحواجز.

بعد كل شيء، وباعتبارها سوقًا تجاريًا برزت فيه أسهم شركات شهيرة مثل مايكروسوفت وآبل وتيسلا وإنفيديا واحدة تلو الأخرى، لطالما كان "الارتفاع التاريخي طويل الأجل" للأسهم الأمريكية محل حديث مجتمع الاستثمار، وهي واحدة من أكثر فئات الأصول جاذبية في العالم. ومع ذلك، بالنسبة لمعظم المستثمرين العاديين، كانت عتبة المشاركة في المعاملات وتوزيع الأرباح مرتفعة نسبيًا: فتح الحسابات، والإيداع والسحب، ومعرفة العميل (KYC)، والقيود التنظيمية، وفروق أوقات التداول... وقد ثبطت هذه العتبات المختلفة عزيمة عدد لا يحصى من الناس.

الآن، طالما لديك محفظة وبعض العملات المستقرة، يمكنك شراء أسهم آبل وإنفيديا وتيسلا في أي وقت وفي أي مكان، حتى في أمريكا اللاتينية وجنوب شرق آسيا وأفريقيا، وتحقيق شمولية أصول الدولار الأمريكي بين المستخدمين العالميين. باختصار، بالنسبة للمناطق النامية حيث لا تتفوق الأصول المحلية على الأسهم الأمريكية أو حتى على التضخم، فإن رمزية الأسهم الأمريكية توفر بلا شك إمكانية وصول غير مسبوقة. من ناحية أخرى، داخل دائرة العملات المشفرة، وخاصةً مستخدمي التداول في المنطقة الناطقة بالصينية، يتداخل هذا التداخل مع دائرة استثمار الأسهم الأمريكية بشكل كبير. يمتلك معظم الناس بالفعل حسابات أسهم أمريكية، ويمكنهم الوصول إلى النظام المالي العالمي بنقرة واحدة عبر البنوك وشركات الوساطة الخارجية مثل Interactive Brokers (أنا شخصيًا أستخدم مزيجًا من SafePal/Fiat24 + Interactive Brokers يوميًا). بالنسبة لهؤلاء المستخدمين، يبدو تحويل الأسهم الأمريكية إلى رموز غير مكتمل - فهو لا يمكن استخدامه إلا في مراكز طويلة الأجل، ولا يدعم المشتقات، وحتى الخيارات الأساسية وإقراض الأوراق المالية غير متاح، وهو أمر غير ملائم للتداول.

أما فيما يتعلق بما إذا كان تحويل الأسهم الأمريكية إلى توكنات سيُفاقم من استنزاف سوق العملات المشفرة، فلا تتسرعوا في إنكاره. أعتقد أن هذه قد تُتيح فرصةً لجولة جديدة من "الأصول المُكررة" بعد أن يُزيل نظام التمويل اللامركزي الأصول الرديئة.

في النهاية، إحدى أكبر مشاكل التمويل اللامركزي على الشبكة الحالية هي النقص الحاد في الأصول عالية الجودة. فبالإضافة إلى البيتكوين والإيثريوم والعملات المستقرة، لا يوجد الكثير من الأصول ذات القيمة الحقيقية المُجمع عليها، كما أن عددًا كبيرًا من العملات البديلة رديئة الجودة ومتقلبة. إذا تمكنت هذه الرموز المميزة للأسهم الأمريكية الصادرة على السلسلة، سواءً كانت أسهمًا حقيقية أو أسهمًا أمريكيةً محفوظةً، من التغلغل تدريجيًا في منصات التداول اللامركزية (DEX)، واتفاقيات الإقراض، وخيارات السلسلة، وأنظمة المشتقات في المستقبل، فقد تصبح أصولًا أساسية جديدة تمامًا، وتُكمّل محفظة الأصول على السلسلة، وتُزوّد التمويل اللامركزي بمزيد من مواد القيمة المؤكدة ومساحةً سردية. علاوةً على ذلك، فإن منتجات رمزية الأسهم الأمريكية الحالية تعتمد بشكل أساسي على الحفظ الفوري + ربط الأسعار، دون رافعة مالية أو هيكل دخل غير خطي، وتفتقر بطبيعة الحال إلى مطابقة عميقة للأدوات المالية. يعتمد الأمر على من يستطيع صنع منتجات ذات قابلية تجميع قوية وسيولة جيدة أولًا، ومن يستطيع توفير تجربة متكاملة على السلسلة تجمع بين "التداول الفوري + البيع على المكشوف + الرافعة المالية + التحوط". على سبيل المثال، كضمان ائتماني عالي في اتفاقيات الإقراض، وبناء أهداف تحوط جديدة في اتفاقيات الخيارات، وتشكيل سلة أصول قابلة للتركيب في اتفاقيات العملات المستقرة، من هذا المنظور، فإن أي شخص يمكنه أن يأخذ زمام المبادرة في إنشاء تجربة تداول متكاملة على السلسلة من الفوري + البيع على المكشوف + الرافعة المالية + التحوط سيكون قادرًا على إنشاء Robinhood أو Interactive Brokers على السلسلة التالية. بالنسبة للتمويل اللامركزي، قد تكون هذه نقطة التحول الحقيقية. يعتمد الأمر على من يمكنه الحصول على أرباح المنتج على السلسلة من هذا السرد الجديد.

مكتوب في النهاية

بدءًا من عام 2024، لم يعد "ما إذا كانت العملات المشفرة لا تزال قادرة على إحداث ثورة في التمويل التقليدي" سؤالًا يستحق المناقشة.

وخاصة منذ هذا العام، أصبح اختراق القيود الجغرافية للقنوات المالية التقليدية من خلال العملات المستقرة، وتجاوز الحواجز السيادية والحواجز الضريبية وفحوصات الهوية، وفي النهاية استخدام العملات المشفرة لإنشاء قناة دولار جديدة، موضوعًا أساسيًا للعديد من السرديات الأخيرة التي تقودها العملات المستقرة الدولارية المتوافقة.

العملات المشفرة تبارك أمريكا، قد لا تكون مجرد مزحة.

Weatherly

Weatherly