تجريد السلسلة: المنشور في عصر السلاسل المتعددة

توفر شبكة L1 Particle Network المعيارية منصة SDK لتنفيذ تجريدات السلسلة.

JinseFinance

JinseFinance

المصدر: Zuoye Waiboshan

تعد Ethereum نقطة ساخنة للابتكار، على الأقل كانت كذلك. اقترحت سيليستيا مفهوم طبقة DA، كما أنشأت EigenLayer أيضًا مسار إعادة التخزين الساخن التكنولوجيا التي تقود الابتكار، هناك تفسير للانخفاض النهائي في أسعار العملات، فحتى Uniswap يمكنها رفع سعر العملة من خلال الاعتماد على الموضوع القديم المتمثل في تحويل الرسوم.

ومع ذلك، فإن النمو الذي تقوده التكنولوجيا له حدوده في نهاية المطاف. تمامًا مثلما يمكنك أن تأكل وعاءين إضافيين من الأرز عندما تكون غاضبًا، لكن لا يمكنك اختراق الأرض. إن سقف التكنولوجيا على المدى الطويل هو " "دورة"، مثل دورة كومبو (دورة كوندراتيف) الأكثر شهرة كل 50 إلى 60 عامًا تقريبًا. إذا لم يتمكن ChatGPT من فتح الباب أمام الثورة الصناعية الرابعة، فسيتعين علينا استخدام العصي والخشب للترحيب بالثورة الرابعة الحرب العالمية.

عشرة آلاف سنة طويلة جدًا، اغتنم الفرصة.

لا يمكننا انتظار الدورة طويلة المدى، وهناك أيضًا دورات قصيرة المدى، مثل تنصيف البيتكوين، والذي سيحدث كل أربع سنوات، ومثال آخر هو الرموز المميزة المعاد تعهدها على إيثريوم. ولدي حدس أنهم سيتبعون ملخصي أيضًا. وللتطوير وفقًا لدورة أسعار العملة، لقد بدأ المفهوم للتو--> جذب المستخدمين--> يبدأ التوزيع الجوي--> يرتفع سعر العملة --> أعلى مستوى على المدى القصير --> ينخفض السعر --> تظهر الأخبار الجيدة --> يرتفع مرة أخرى --> يعود إلى وضعه الطبيعي، ثم يتكرر من وقت لآخر، و يبدأ السوق في التركيز على النقطة الساخنة التالية.

لا يزال النهار والليل طويلاً للغاية، 5 دقائق كافية لفهم مفهوم إعادة الستاكينغ.

إعادة التعهد هي اقتصاد نموذجي قائم على الديون. وهو يواجه محرك القيمة المضافة من فقط من خلال تلبية LSD، لا يمكن لـ ETH الاحتفاظ بأرباحها إلا بعد الحصول على عوائد مزدوجة، مما يجعلها أكثر "اندفاعًا" للبحث عن عوائد عالية، مما يؤدي إلى عوائد أعلى من LSD، ولكنه يتسبب أيضًا في مخاطر أعلى.

ما يتم إعادة رهنه وبيعه هو أمان Ethereum. في الماضي، لم يكن من الممكن تسعير L2 Rollup إلا بناءً على حجم تعمل مساحة كتلة الإيثريوم، والتي يتم التعبير عنها بـ DA ورسوم الغاز، على توحيد و"استثمار" أمان Ethereum، مما يوفر نفس الأمان الذي يوفره Ethereum بطريقة أرخص.

دعني أشرح النقطة الثانية أولاً. فقط من خلال فهم المنتجات التي يتم إنتاجها من خلال إعادة الستاك، يمكننا فهم عقلانية آلية التسعير وكيفية اقتراض ETH الحقيقي من أنت.يا لها من طريقة رائعة للذهاب.

منتجات إعادة الستاكينغ ليست معقدة. في الواقع، فهي تستخدم أمان شبكة إيثريوم الرئيسية. سواء كان ذلك في مجال تخزين إيثريوم أو LSD الأصول كلها جزء من نظام تعهد الإيثريوم. في الماضي، كان بإمكانهم المساهمة فقط في شبكة الإيثريوم الرئيسية، ثم يعودون مباشرة إلى مختلف L2 أو التطبيقات على الإيثريوم. إعادة التعهد تعني في الواقع تخصيص هذا الأمان بشكل منفصل وتوفير العطاء إلى dApps أو Rollups المحتاجة، واستغنِ عن الوسطاء واكسب فرق السعر.

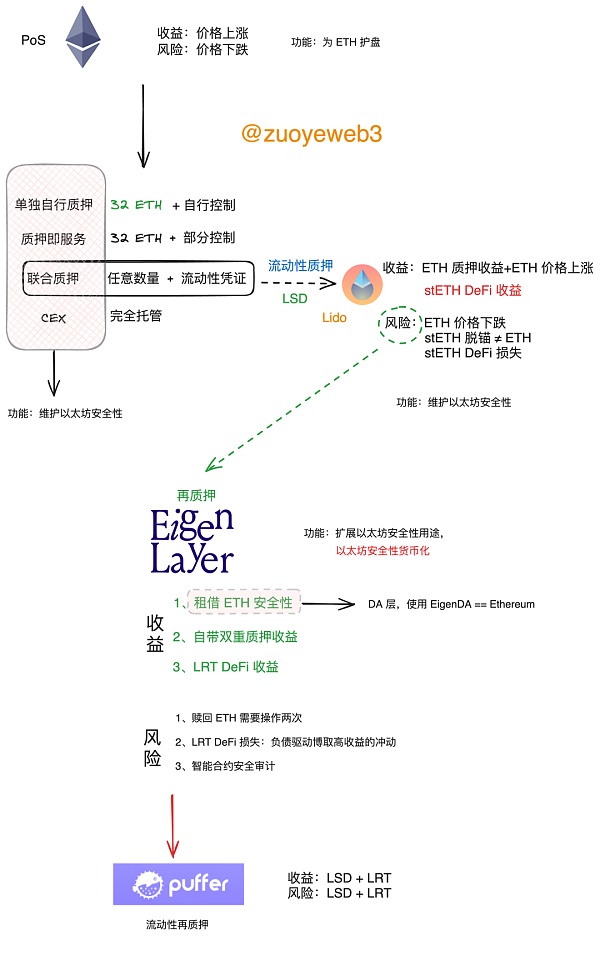

أولاً وقبل كل شيء، يرجى عدم وجود أي شك حول إثبات الحصة (إثبات إثبات الحصة) آلية الستاكينغ). من ناحية أخرى، اختارت إيثريوم آلية إثبات الحصة (PoS)، وتعتمد إعادة الستاكينغ اللاحقة أيضًا على مبدأ أن الستاكينغ يمثل الأمن. إن إثبات العمل (PoW) وإثبات الحصة (PoS) على الأقل على قدم المساواة مع بعضهما البعض الآن. تحتكر BTC 50 ٪ من حصة السوق، والسلاسل العامة المتبقية تختار بشكل أساسي إثبات الحصة (PoS) بشكل افتراضي. ، يتم التعرف على عقلانية إثبات الحصة (PoS) من قبل جميع السلاسل العامة باستثناء BTC. وهذا أيضًا هو الفرضية الأساسية لجميع مناقشاتنا. دعنا نقول بصمت: إثبات الحصة (PoS) آمن، و كلما زاد التعهد بـ ETH، أصبح أكثر أمانًا!

في هذا الوقت، الخطر الوحيد المتمثل في الاحتفاظ بـ ETH هو انخفاض التسعير القياسي U. إذا نظرنا إلى الأمر بناءً على معيار ETH، فإن Ethereum سوف يتحرك ببطء نحو التراجع الفعلي، وسيصبح من المؤكد أن بقاء ETH في متناول اليد سيصبح أكثر فأكثر، كلما زادت قيمته. (لا يؤخذ في الاعتبار خطر السرقة أو المصادرة)

ثانيًا، من أجل الحفاظ على الأمان والتشغيل السلس لشبكة الإيثريوم، يجب قفل جزء من ETH في نظام التعهد. ترتيب ضروري لأمن الشبكة، أعرب الجميع عن تفهمهم، ولكن من غير المعقول سحب ETH من الأفراد دون سبب، لذلك يجب منحهم دخل التعهد، وهو الفائدة.

لقد لخصت مؤسسة Ethereum 4 طرق للتخزين:

التخزين المنزلي الفردي ): تحتاج إلى امتلاك 32 ETH ، قم بشراء الأجهزة بنفسك لبناء العقد والوصول إلى شبكة Ethereum. وهذا أيضًا هو سلوك التعهد الأكثر انسجامًا مع مفهوم اللامركزية. العيب هو أنك تحتاج إلى القليل من المال. بالأسعار الحالية، تحتاج إلى أكثر من 100000 التكلفة بالدولار الأمريكي. ;

الستاكينغ كخدمة: إذا كان لديك 32 إيثريوم، ولكنك لا تريد أو ليس لديك المال لشراء الأجهزة، فيمكنك استضافة إيثريوم إلى عقدة التوقيع المساحي، ولكنك لا تزال تحتفظ بقدر لا بأس به من السيطرة، ولكن الجانب السلبي هو أنه لا يزال يتعين عليك الحصول على 100000 دولار من أموالك الخاصة.

الستاكينغ المجمع هو نموذج الستاكينغ السائل (LSD) المألوف مثل Lido. عندما تتعهد بـ ETH، سيتم منحك رموز stETH المرتبطة بـ ETH بنسبة 1:1 العملات المعدنية، ولا يزال من الممكن استبدالها مرة أخرى بـ ETH، ويمكنك أيضًا مشاركة الدخل المتراكم، ويمكنك استخدام stETH للمشاركة في DeFi لكسب الدخل، ولا يوجد حد لعدد التعهدات، وهو مناسب لمستثمري التجزئة العيب هو أن stETH لا تزال تواجه خطر إلغاء التثبيت، وهناك احتمال لفقدان أصل ETH، كما أن المشاركة في التمويل اللامركزي تسبب خسائر أكثر خطورة.

CEX: إنها أبسط طريقة لكسب الفائدة عن طريق إيداع العملات المعدنية. أنت تتحمل المخاطرة على مسؤوليتك الخاصة. لن أقدم الكثير.

في هذه العملية، أصبحت نماذج Lido وCEX سائدة تمامًا، حيث يمثل Lido حوالي 30% من حصة السوق الحالية، وBinance، تعد Coinbase والبورصات الأخرى أيضًا من بين الأفضل، ويمكن القول أن الستاكينغ والسيولة في الإيثريوم (LSD) هما في الواقع مترادفان، وحتى CEX يمكن اعتباره وضع LSD آخر يتمتع بسلطة أعلى.

ولكن سواء أكان الأمر يتعلق بالستاكينغ أو بالسيولة، فإنهما في الأساس نفس الوظيفة، أي أن الستاكينغ بـ ETH يوفر الأمان لشبكة إيثريوم.الفرق هو أن الرهان بالسيولة يوفر أمانًا إضافيًا للستاكينغ. حوافز السيولة .

تعد إعادة الستاك تحسينًا للوظيفة الأصلية للستاك، والتي يمكن فهمها على أنها "وظيفة بدوام جزئي". بمساعدة نظام إعادة الستاكينغ، يمكن الآن لشبكة الستاكينغ في إيثريوم إجراء تطبيقات dAPP بشكل مستقل مع متطلبات أمنية، مع الاستمرار في توفير ضمانات أمنية لشبكة إيثريوم الرئيسية، والمطالبة بمكافآت الستاكينغ، ومكافآت LSD ومكافآت إعادة الستاكينغ. . (اعتمادًا على الضمانات)

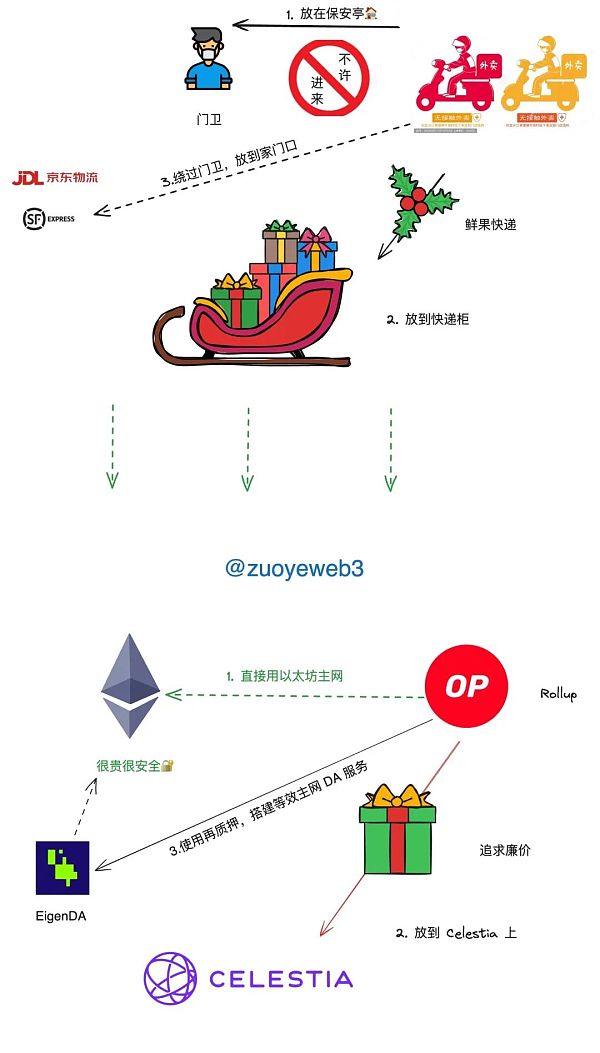

ليس من الصعب فهم هذا التغيير في الغرض الأمني. من الناحية النظرية، يحافظ حارس الأمن في الحياة الواقعية على أمن المجتمع، ولكن صبي الوجبات الجاهزة العرضي لديه أيضًا بطاقة. بالطبع، إذا قمت بوضع الوجبات الجاهزة في كشك الأمان، فهذا يعادل في الواقع دخول المجتمع. سيوفر التراكمي المال باستخدام EigenDA لنفس السبب. إذا وضعتها في الخزانة السريعة، فهي تعادل استخدام Celestia كخدمة DA، والتي ستكون أرخص. .

إذا كان عليك طلب خدمة التوصيل السريع أو خدمة التوصيل السريع إلى باب منزلك، فستحتاج إلى دفع المزيد أو استخدام خدمة التوصيل السريع المتطورة مثل JD.com وSF Express، وهو ما يعادل بشكل أساسي لاستخدام الإيثريوم كطبقة DA، وهو الخيار الأكثر أمانًا والأكثر تكلفة.

قبل ظهور إعادة الستاك، مع أخذ DA كمثال، تم استخدام شبكة Ethereum الرئيسية باهظة الثمن ولكن الآمنة، أو تستخدم الخدمات الرخيصة ولكن غير التقليدية مثل Celestia الآن إعادة التعهد لاستخدام أمان Ethereum مع تقليل النفقات، وفي الوقت نفسه، فإن الدخل الحالي متعدد التعهدات ووظيفة التداول لرموز إعادة التعهد LRT ليست محدودة.

DA مجرد مثال. EigenLayer هي في الأساس مجموعة من العقود الذكية، وليست سلسلة عامة أو L2. إن استخدام الخدمات التي تقدمها EigenLayer يعادل في الواقع استخدام Ethereum نفسه، وهو أمر يصعب فهمه بعض الشيء من مستوى البرنامج، يكون من الأسهل فهمه عند التبديل إلى إثبات العمل (PoW).

على سبيل المثال، على الرغم من أن Dogecoin هو رمز إثبات العمل (PoW)، إلا أنه لم تكن هناك آلة تعدين Dogecoin منفصلة لفترة طويلة، وبدلاً من ذلك، يتم بيعها مع آلة تعدين LTC، أي إذا قمت بشراء آلة تعدين Dogecoin آلة تعدين LTC، سوف تحصل على كلب إضافي. تسمى وظيفة تعدين العملات بالتعدين المدمج. وبالذهاب إلى أبعد من ذلك، عندما تم بيع هاتف Solana المحمول Saga مقابل 1000 دولار أمريكي، استجاب عدد قليل فقط من الأشخاص. ومع ذلك، بعد رمز BONK المطابق أصبحت شائعة، وكان هناك أيضًا أشخاص باعواها بمبلغ 10000 دولار أمريكي. وهذا أيضًا "Merge Mining" وحفر Saga واحصل على Bonk.

لحل المشكلة مرة أخرى، من الناحية النظرية، دون استخدام إعادة التخزين، لا يزال من الممكن استخدام أمان Ethereum بواسطة Rollup، ولكن التفاعل المباشر مع الشبكة الرئيسية سيكون أكثر تكلفة ويستغرق وقتًا طويلاً. بطيء. كما نعلم جميعًا، إن إعادة التخزين هي في الواقع تعبير مرئي عن الأمان من خلال عدد الرموز المميزة المتعهد بها:

تكوين رموز إعادة التعهد هو ETH أو LSD. أي تطبيق dApp يستخدم رموز إعادة التعهد لبناء شبكة عقدة التعهد الخاصة به يعادل أمان Ethereum؛

لا يزال بإمكان خدمة إعادة التعهد إصدار الرموز المميزة الخاصة بها كشهادة للمشاركة في خدمة إعادة التعهد. وهذا مشابه لدور stETH. سيتم ذكر التناقضات أدناه.

لكن رحلتنا لم تنته بعد، فقد تجاوزت قيمة EigenLayer TVL 10 مليارات دولار أمريكي، وLido TVL تجاوزت 30 مليار دولار أمريكي، ومبلغ التعهد بـ ETH حوالي 30 مليونًا، بقيمة 100 مليار دولار أمريكي. إذا كنا نفكر أن المشتقات المالية يجب أن تتجاوز قيمة الإثيريوم القيمة الفورية، لذلك لا يزال هناك مجال لارتفاع قيمتها عدة مرات أو عشرات المرات، إلا أن قيمة سلع مثل الدولار الأمريكي أو الذهب أو النفط الخام لا يمكن للبشرية جمعاء أن تعترف بها. لا تزال عملية انتشار رأس المال للإيثريوم تحتاج إلى الكثير من الوقت، ولفترة طويلة، يعد هذا أيضًا سببًا مهمًا لعدم نجاح LSD بشكل كبير، أو أن هناك سقفًا لإعادة التعهد، حيث تحتاج القيمة إلى وقت حتى يتم سكبها.

لا تؤدي إعادة الرهن العقاري إلى توسيع الحدود الوظيفية فحسب، بل إن لها أيضًا طبيعة أقوى تسعى إلى تحقيق الربح في الآلية الاقتصادية. وهذا ليس حلاً معنى ازدرائي، ولكنه وصف موضوعي لعملية تشغيلها. بدءًا من ETH، إلى الستاكينغ/LSD، ومن ثم إعادة الرهن، فإن الأطراف الثلاثة مترابطة ولا غنى عنها. توفر ETH الأمن وضمان الدخل، ويوفر الرهن/LSD السيولة توفر الشهادات وإعادة التعهد أمانًا قابلاً للقياس يعود في النهاية إلى ETH نفسها.

تجدر الإشارة هنا إلى أن أمان ودخل ETH مدمجان في LSD وإعادة التعهد، حتى إذا تم اعتبار رموز LSD موضوعة في نظام إعادة التعهد، فيمكن فصلها إلى LSD وعاد في النهاية إلى ETH نفسها.

ولكن هنا تبرز المشكلة. فمن ناحية، يختتم إعادة التعهد نظام تعهد من طبقتين. وفي كل مرة، هناك حاجة إلى مزيد من الدخل لتغطية التكلفة. فكر في موقف حيث ETH يبلغ عائد التعهد 4%، ويجب أن يكون عائد إعادة الرهن الموعود أعلى من 4% لجذب تعهدات رموز LSD، وفي النهاية، سيكون معدل عائد إعادة الرهن لـ ETH أعلى بكثير من معدل عائد الرهن على الشبكة الرئيسية. إذا كان أقل من معدل العائد على الشبكة الرئيسية أو قريبًا منه، فمن الواضح أنه لن يكون من الممكن التعهد بـ ETH، وبالتالي سيتم جذبها إلى نظام إعادة التعهد.

يمكن استخلاص الاستنتاج التالي: التعهد في حد ذاته هو نظام تضخم، ويمكن تقسيمه تقريبًا إلى ثلاث حالات للمناقشة:

إن معدل عائد الستاكينغ على شبكة ETH الرئيسية هو الأكثر ضمانًا، لأن كل حامل ETH هو مصدر للربح. وهذا مشابه لرسوم سك العملة بالدولار الأمريكي. إذا كنت تخزن العملات المعدنية بالدولار الأمريكي أو ETH، فسوف تكون بطيئًا يحصدها التضخم. القوة الشرائية؛

تعهد سيولة ETH هو "سندات شركة" صادرة عن Lido بعائد 4%. StETH هي شهادة دائن، ويجب أن يكون لدى Lido عائد أعلى من 4%. وللحفاظ على التوازن، مقابل كل stETH تم سكه، تولد Lido التزامًا قدره 1.04 ETH؛

إذا تم استخدام stETH لإعادة التعهد، فسيتم إعادة- سيتم إعادة رهن شبكة الرهن بسعر أعلى من 1.04. بعد شراء سندات الشركة هذه بسعر ETH، ثم رهن الشبكة للحصول على الاحتياطيات، يمكنك الاستمرار في إصدار "العملة" الخاصة بك، مثل الأنواع المختلفة من LRT وهذا يعادل عملية إنشاء العملة. تجدر الإشارة إلى أنه قبل التعهد مرة أخرى في هذا الوقت، يعتمد إنشاء الرموز على الائتمان، وهو منطق مختلف عن إنشاء الائتمان من قبل LSD في مواجهة ETH (مستثمري التجزئة). أموال حقيقية)، أو بعبارة أكثر صراحة، فإن تجديد الموارد يتولى دور البنك.

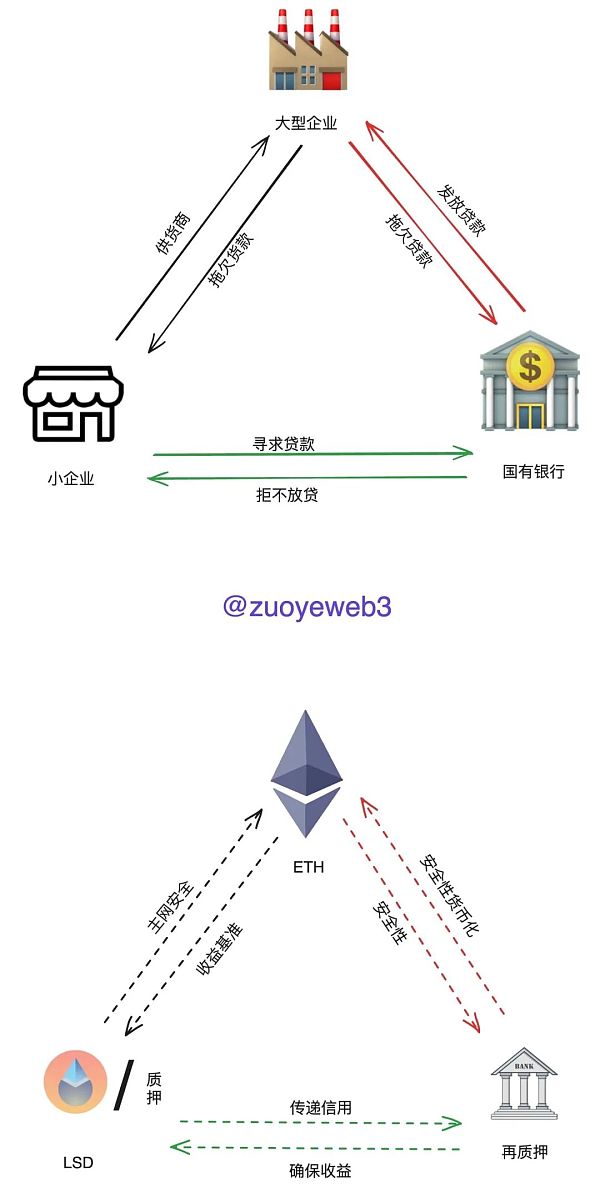

أعلم أن هذا أمر مجرد للغاية، لذا دعونا نأخذ حالة عملية، وهي "الدين الثلاثي" الشهير. في أواخر التسعينيات، كانت المؤسسات الصناعية في جميع أنحاء البلاد، وخاصة الشركات المملوكة للدولة في شمال شرق الصين، سقطت الصناعة الثقيلة في حلقة مفرغة:

لا يمكن بيع البضائع التي تنتجها المؤسسات الصناعية الكبيرة، لذلك لا يمكنهم كسب المال ولا يمكنهم توفير المنتجات الداعمة. الدفع مقابل سلع الشركات الصغيرة؛

يتم إيقاف الدفع مقابل سلع الشركات الصغيرة من قبل المؤسسات الصناعية الكبيرة، وهناك هو نقص خطير في الأموال اللازمة لتوسيع الإنجاب، مما يؤدي إلى أزمة ديون.

اقترضت الشركات الكبيرة والصغيرة على حد سواء من البنوك. الشركات الصغيرة في الغالب خاصة وتواجه صعوبة في الحصول على القروض. القروض. لا تزال المؤسسات الكبيرة غير قادرة على البيع بعد الحصول على القروض، مما يؤدي إلى مزيد من التراكم.

ارتفع معدل القروض المعدومة لدى البنوك، مما يزيد من صعوبة حصول الشركات الكبيرة والصغيرة على القروض القروض، حتى وصل الاقتصاد إلى طريق مسدود تقريبًا وأثرت مشكلة البطالة على النظام الاجتماعي.

على السطح، يعد معدل الديون المعدومة لدى البنوك هو المشكلة، لأنها في الأساس ليس لديها نموذج للتحكم في المخاطر، وأصبح إصدار القروض للمؤسسات الكبيرة مهمة سياسية تمامًا ، وهو أمر لا يمكن تحمله على الإطلاق، فهو يلعب دورًا في توجيه الإنتاج الاقتصادي، ولكن على مستوى أعمق، فهذه مشكلة إنتاج، أي أن المؤسسات الكبيرة والصغيرة لا يمكنها الإنتاج بشكل مباشر وفقًا لإشارات السوق، بل إنها منفصلة تمامًا عن الإنتاج وينتهي الاستهلاك، ويعتمد على نوع من الجمود في الإنتاج، وفي التشغيل، لا ترغب الشركات الكبيرة في تغيير جودة المنتج، ولا تفتح الشركات الصغيرة السوق المدنية.

ولكن من وجهة نظرهم الخاصة، يمكن للمؤسسات الكبيرة الحصول على القروض بسهولة، لذلك ليست هناك حاجة لتنظيم الإنتاج وفقًا للسوق. وطالما أن المؤسسات الصغيرة يمكنها البيع للمؤسسات الكبيرة، فعاجلاً أم آجلاً ستقوم الحكومة بتنظيم البنوك لتزويدهم بالقروض، ويمكن لقروض الأعمال الكبيرة أن تتلقى الدفع في نهاية المطاف.

في الواقع، على الرغم من أن الدين الثلاثي "تم حله" في نهاية المطاف، إلا أن ذلك تم عن طريق تمرير الدين للتخلص من العبء الملقى على كاهل البنوك. وذهبت الإشارة إلى الإنتاج، ولكن بعد فوات الأوان. وكان الفائزون النهائيون هم دلتا نهر اليانغتسى ودلتا نهر اللؤلؤ.

وقياسًا على ذلك، فإن ETH هي مؤسسة كبيرة، وLSD هي مؤسسة صغيرة، ومن ثم فإن الرهن هو بنك. وبهذا المنطق، ليست الرافعة المالية البسيطة لـ ETH هي التي تتوسع، ولكن ETH - شهادة الائتمان - وكيل التصنيع. العملة - العملية الدورية لتغذية ETH. السر الأساسي هو أن معدل العائد لعملية التداول بأكملها يجب أن يكون أعلى من معدل عائد تعهد ETH. وإلا، فإنه سيكون معسرا. أي بعد الدين بأكمله إذا تجاوز النمو الاقتصادي، فإن النمو الاقتصادي لن يكون قادراً حتى على سداد فوائد الديون. بل إن إلغاء الديون إذا تم سدادها أمر أكثر استحالة. وتسير الولايات المتحدة واليابان وأوروبا حالياً على هذا الطريق. والولايات المتحدة في الطريق الصحيح. أفضل وضع لأن الجميع يجب أن يتحمل سعر تضخم الدولار الأمريكي، إذا كان لديك USDT، فيجب عليك تحمله.

إن اقتصاد الديون غير مستدام بالفعل، ولكن هذا النهج له عقلانيته. وتعتمد عملة الإثيريوم على التعهدات. وهذا هو أكبر صواب سياسي. ولا يمكنها إلا مهاجمة خدمات التعهد وتجديدها لأن مبلغ التعهد صغير وغير كاف. اللامركزية أو القضايا الأمنية، ولكن لا يمكن إنكار إثبات الحصة (PoS) نفسها.

كشركة إنتاج، تضمن ETH أن خط الأساس لدخل التعهد، سواء كان LSD أو إعادة التعهد، يجب أن يكون أعلى من أو بالقرب من هذا الخط، ويتم تمرير LSD إلى شهادات الائتمان المعاد رهنها، ويحتاج المعادون إلى استخدام هذا لتعزيز احتياطياتهم الخاصة، ثم المشاركة في الأنشطة ذات العائد المرتفع. إن الرموز المميزة لشهادات ETH المتعهد بها في السوق أعلى بالفعل من 104٪ من ETH، طالما أن المستخدمين لا يستردونها، فسيتم تضخيم الثروة في السوق بشكل غير مرئي، مما سيجلب أيضًا قوة شرائية أقوى لإعادة التعهد وقدرة على سداد الديون.

ومع ذلك، ستتبعك المخاطر. إعادة التعهد هو نظام "عملة" يعتمد على الائتمان، لذا يجب عليك الحفاظ على رصيدك لمنع المستخدمين من الجري عليه، ولكن لونا -UST الدرس ليس بعيدًا، فهو يعتمد على التزام العودة لنظام إعادة التعهد، في الواقع، الأصول المتاحة للتعهد من قبل EigenLayer تشمل أصول ETH وLSD وLP وأنواع أخرى من الأصول لهذا السبب. ، فالخطر مرتفع جدًا.

تكمن مخاطر LSD في سعر الصرف بين stETH وETH. من الناحية النظرية، طالما أن الاحتياطيات كافية أو يأتي الفارس الأبيض للإنقاذ، فمن الممكن أن يكون يتم تبادلها مرة أخرى إلى ETH في حالة حدوث أزمة، ولكن بعد ذلك، من ناحية، يجب أن يضمن نظام التعهد عوائد عالية، ومن ناحية أخرى، يجب أن يلبي احتياجات الصرف.من الآمن استيعاب الأصول المرتبطة بقوة بـ ETH فقط، ولكن ولا يمكن ضمان العائد. وإذا تم استيعاب الأصول البديلة المفرطة، فسوف تصبح ملاءتها موضع شك.

إن قيمة TVL الحالية لـ EigenLayer أقل من تلك الخاصة بـ Lido. ويؤدي التكديس المفرط إلى حدوث أزمات لا يمكن السيطرة عليها. فكر في سيناريو نظري: يحتاج Lido فقط إلى العودة إلى ETH، ويحتاج EigenLayer إلى العودة إلى stETH. ثم العودة إلى ETH من خلال stETH. إذا كانت رموزًا أخرى، فلا يزال هناك بديل - فالتبادل أكثر تعقيدًا. (في الواقع، مثل هذه الآلية المعقدة ليست مطلوبة بالضرورة)

على غرار السندات الثلاثية، فإن سطح نظام إعادة الرهن هو التزام الدخل لشبكة إعادة الرهن، ولكن الجوهر هو القوة من ETH، باستثناء أزمة أمان العقد والعوامل الأخرى التي لا يمكن السيطرة عليها. وطالما أن ETH قوية بما فيه الكفاية وقيمة TVL البيئية لـ EVM أعلى، يمكن لشبكة التعهد وإعادة التعهد المستندة إلى ETH طباعة أموال غير محدودة. القيمة الفورية البالغة 100 مليار Ethereum التعهدات لا تتجاوز 10 أضعاف حجم التريليونات.

طالما أن ETH مقبولة من قبل المزيد من الأشخاص والمؤسسات، فإن نظام إعادة التعهد سيكون بمثابة تضخم فعال ومعتدل. سنعيش فترة دافئة من الرخاء معًا، وسترتفع الأسعار سترتفع جميع الأصول المرتبطة بـ ETH، وهكذا حتى ينهار المبنى.

المنتج المعاد تعهده هو أمن إيثريوم، والنموذج الاقتصادي هو تضخم معتدل، وهذه الرافعة المالية ترتفع ببطء، بدلاً من أن تكون كما هي عنيفة وعنيفة مثل العقد x125 مرة، لن تكون الزيادة في أسعار الأصول المرتبطة بـ ETH بنفس سرعة DeFi Summer.

ولكن هذا لا علاقة له بسعر رمز LDO الخاص بـ Lido ورمز EigenLayer الخاص، لأن جوهر Ethereum هو ETH فقط، والذي لا يمكنه مطلقًا استيعاب الأصول الثانية المتعلقة بالشبكة الرئيسية. شبكة Ethereum بموجب آلية PoS، فهي النتيجة النهائية، وهي أيضًا السبب الأساسي وراء انتقاد Vitalik العنيف لـ Celestia، حيث تعود جميع الأرباح إلى ETH.

بالمقارنة مع البيتكوين، يحتاج الإيثريوم إلى إنشاء مصدر دخل للإيثيريوم، في حين أن البيتكوين نفسها هي الدخل. وهذا وضع مختلف تمامًا. أما بالنسبة للتعهد وإعادة- بالنسبة للشبكات الأخرى، يجب عليهم أولاً الإجابة على سؤال مدى ضرورة السلسلة العامة المرتبطة بها، وإلا فإنها ستكون مجرد لعبة قمار سريعة.

توفر شبكة L1 Particle Network المعيارية منصة SDK لتنفيذ تجريدات السلسلة.

JinseFinanceيثير سحب هيئة الأوراق المالية والبورصات للدعوى القضائية الخاصة بـDEBT Box تساؤلات حول نهج تنظيم العملات المشفرة، ويحث المستثمرين على مراقبة التطورات المتطورة في هذا المشهد الديناميكي.

Xu Lin

Xu Linتُظهر تغريدة 91Porn الرسمية أنه سيتم إدراج AVAV قريبًا للتداول في منطقة Bitget Innovation Zone

铭文老幺

铭文老幺قامت هيئة الأوراق المالية والبورصة (SEC) بتجميد أصول شركة Digital Licensing Inc. واتخذت إجراءات قانونية ضد مديريها و13 آخرين بسبب أنشطة احتيالية في تعدين العملات المشفرة.

Bernice

Berniceمنذ عام 2017، تسعى Binance جاهدة للحصول على وضع "قانوني جزئيًا" على مراحل في مناطق عالمية معينة من خلال الدبلوماسية وعمليات الاستحواذ والاستثمارات المشتركة والتمويل الخيري وغيرها من الوسائل.

CaptainX

CaptainXيعكس خفض التصنيف مخاوف فيتش بشأن التوقعات المالية للبلاد ويسلط الضوء على الاشتباكات المتكررة حول حد الديون التي شهدتها العقدين الماضيين.

Coinlive

Coinlive نظرًا لأن سوق العملات المشفرة لا يزال في مأزق وتكافح BTC لاستعادة علامة 20000 دولار ، فقد يكون هناك المزيد من الأخبار السيئة في المتجر لأكبر عملة مشفرة.

Finbold

Finboldيعد مطور Shiba Inu بمستقبل مشرق من خلال مشروع NFT القادم للألعاب ، لكن سعر SHIB يستمر في الانخفاض.

Cointelegraph

Cointelegraphيمكن أن تصل ETH / BTC إلى 0.10 هذا العام حيث يتوقع السوق تبديل إثبات الحصة في Ethereum.

Cointelegraphما يقرب من 170 مليون دولار تركت صناديق الاستثمار القائمة على Ethereum في عام 2022 ، مما يشير إلى انخفاض في الطلب المؤسسي.

Cointelegraph