يقوم Polygon بإطلاق إصدار Polygon ID 6 LayerZero على Xai

تطلق Golden Finance العدد 2244 من التقرير الصباحي لصناعة العملات المشفرة و blockchain "Golden Morning 8:00" لتزويدك بأحدث وأسرع أخبار صناعة العملات الرقمية و blockchain.

JinseFinance

JinseFinance

المؤلف: Revc

AAVE في الاسترداد

وفقًا للبيانات التي جمعتها Golden Finance، من بين بروتوكولات DeFi ذات القيمة السوقية المتداولة التي تزيد عن 2 مليار دولار أمريكي، سجلت AAVE زيادة بنسبة 30٪ تقريبًا في 7 أيام، وكان أداؤها جيدًا في السوق المتقلبة الأخيرة. يلخص المؤلف الأسباب التالية للتعافي:

1. ريادة السوق: Aave هي أكبر اتفاقية إقراض، حيث تتجاوز مبالغ القروض النشطة بكثير تلك الخاصة بمنافسيها السوق الحصة قوية. في7السوق المتقلبة في نهاية الشهر، لم تتمكن Aave من الصمود في وجه تأثير ظروف السوق القاسية فحسب قوي>،تجاوزت الحصة السوقية90% في يوم واحد.

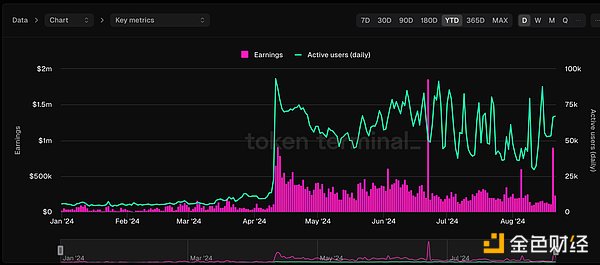

2. بيانات نمو قوية: على الرغم من تقلبات السوق، لا تزال إيرادات Aave وTVL تنتعش بعد السوق الهابطة، مما يظهر إمكانات نمو كبيرة. على مدار30الأيام الماضية، كان متوسط الدخليمثل دخل سوق الإقراض قوي> 55٪.

3. مزايا الأمان والحوكمة:يتمتع Aave بأداء ممتاز في إدارة الأمان والإقراض والاقتراض وتأثيرات الشبكة الثنائية وإدارة DAO.

4. نشر متعدد السلاسل وتحسينات اقتصاديات الرمز المميز: قامت Aave بتحسين أدائها بشكل أكبر من خلال التوسع متعدد السلاسل وترقيات اقتصاديات الرمز المميز السوق.

اقترح Aave Chan (الممثل الرئيسي لـ Aave DAO) اقتراحًا لتعزيز فائدة رمز AAVE المميز من خلال إصلاح جنس اقتصاديات الرمز المميز. تتضمن التغييرات الرئيسية التخلص من مخاطر تقليص AAVE عند تعبئة وحدات الأمان، واستبدال الأصول الحالية بوحدة أمان Umbrella الجديدة، وتحسين مواءمة المصالح بين المتعهدين والمقترضين، وإدخال الرموز المميزة لمكافحة GHO لتعزيز آلية تقاسم الإيرادات . ستعمل هذه الخطوة على زيادة الطلب على رمز AAVE وزيادة نمو البروتوكول على المدى الطويل وتراكم القيمة.

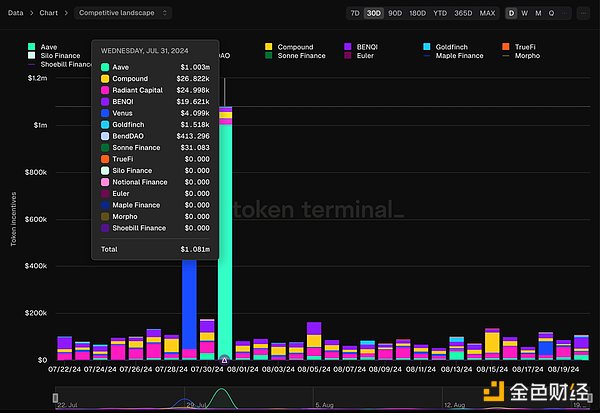

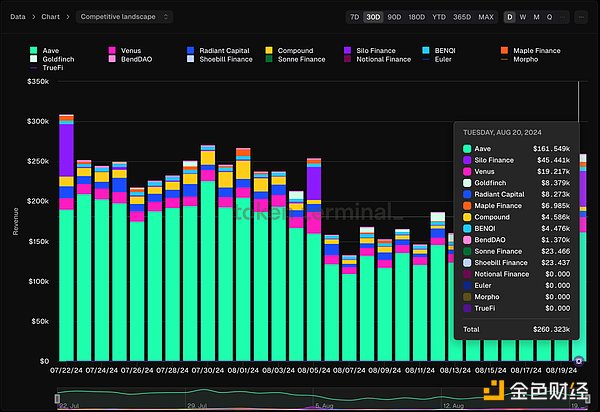

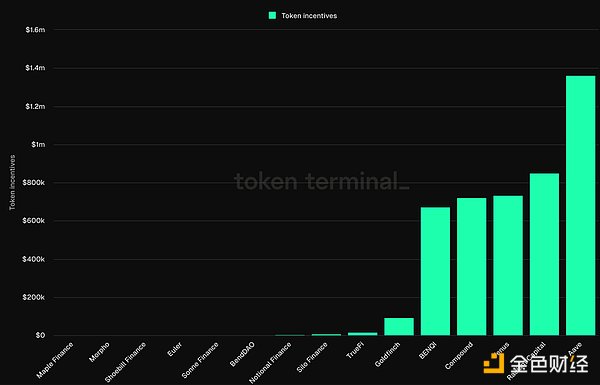

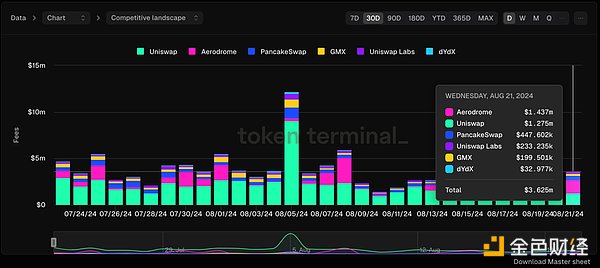

بالإضافة إلى ذلك وفقًا لبيانات من Token Terminal، يوفر بروتوكول Aave أيضًا للمستثمرين عددًا كبيرًا من الحوافز، مما يعزز مكانته باعتبارها الحالة الأولى لاتفاقية الإقراض.

هل يشير التعافي القوي لـ Aave إلى أن قطاع التمويل اللامركزي سوف ينفجر

في الآونة الأخيرة، على الرغم من الأداء الضعيف لسعر الرموز المميزة لبروتوكول DeFi، لكنه أظهر مرونة وسط تقلبات السوق. انخفضت أسعار العملات الرمزية وإجمالي القيمة المقفلة (TVL) وأحجام الاقتراض، مما يعكس تأثير ضعف الطلب وفائض العرض وموجة إلغاء الحظر. ومع ذلك، أظهرت المشاريع الرائدة مثل Aave وEigenLayer ربحية قوية وحصة سوقية قوية، مما يشير إلى أن التمويل اللامركزي لا يزال يتمتع بإمكانات النمو. مع زيادة الاستثمار المؤسسي والوضوح التنظيمي، قد تصبح DeFi مجالًا استثماريًا رئيسيًا في المستقبل. و وقد تعافى حجم القفل الحالي لـ DeFi بالكامل إلى 60٪ من الذروة في عام 2021. تملك السيولة،وشهدت إعادة التعهد والإقراض، وبروتوكولات DeFi الرئيسية TVL، درجات متفاوتة في الأيام السبعة الماضية التعافي .

من خلال مقارنة Aave، يمكننا تحديد ظروف انفجار العديد من بروتوكولات DeFi. أولاً وقبل كل شيء، يجب أن تكون هناك أساسيات مستقرة، وقيادة السوق على المدى الطويل،ثانيًا، تتطلب إيرادات مستقرة وترقيات اقتصادية رمزية،للحفاظ على البروتوكول قابل للتطبيق .

خذ Uniswap كمثال ، لقد كانت أرباحها كبيرة منذ ذلك الحين النمو في شهر مارس،ويتأثر عدد المستخدمين النشطين يوميًا بالتغيرات في شعبية السوق،في3 يتقلب بين 10000 و1010000 ( الشكل أدناه < /strong> strong>1)،لكن هيمنة Uniswap تواجه تحديًا من قبل المطارات(الشكل أدناه2 ).

لم يقم Uniswap ببيع الرموز المميزة مؤخرًا تحديث اقتصادي كبير، ولكن على مستوى المنتج، من المخطط إطلاق تحديث الإصدار V4 في وقت لاحق من هذا العام. يقدم Uniswap V4 بنية "الخطافات" و"المفردة" لجعل مجمع السيولة أكثر تخصيصًا وكفاءة. تشمل المزايا ما يلي:

l hooks: السماح للمطورين بإدراج منطق مخصص في النقاط الرئيسية في دورة حياة المجمع، ودعم الميزات الجديدة مثل الرسوم الديناميكية والأوامر المحددة.

l singleton: من خلال دمج جميع المجمعات في عقد واحد، يتم تخفيض رسوم الغاز بشكل كبير، ومن المتوقع أن تقلل تكاليف إنشاء المجمع بنسبة 99%.

ستعمل النسخة V4 على تعزيز ابتكارات AMM الأكثر مرونة، وتحسين كفاءة المعاملات عبر السلسلة، وتعزيز مكانة Uniswap الرائدة في DeFi< strong>،ومع ذلك، قد لا تتمتع UNI بالظروف اللازمة للانفجار على المدى القصير،لا تزال تعتمد على تطوير نظام Ethereum البيئي< /strong>< strong>،خصوصًا أداء الأصول مثل ETH،بينما تتأثر ETH بالأسواق المالية الكلية< قوي>.

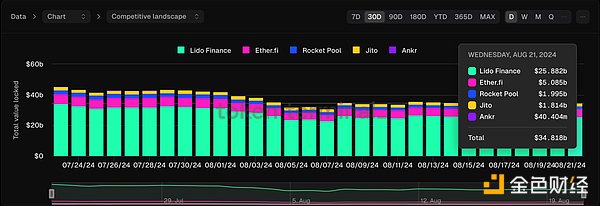

دعونا نلقي نظرة على Lido، الشركة الرائدة في مجال الرهان على السيولة. ويرتبط أدائها ارتباطًا وثيقًا بـ Lido الذي يسمح للمستخدمين بالتعهد دون قفل الأصول ETH، واحصل على stETH كرمز للسيولة. وتشمل ميزاتها الرئيسية ضمان أمن الشبكة واستقرارها من خلال شبكة لا مركزية من مشغلي العقد، لكن حصتها المفرطة في السوق أثارت جدلاً حول المركزية. على الرغم من أن أداء Lido جيد من حيث التكنولوجيا والأمن، إلا أنه يجب تقديم المزيد من مشغلي العقد في المستقبل لتقليل مخاطر المركزية. تواجه Lido أيضًا منافسة من خدمات التوقيع المساحي الأخرى، وخاصة التحدي المتمثل في التوقيع المساحي في البورصات المركزية.

تظهر أحدث البيانات أن Lido تشغل حاليًا ما يقرب من 70% من سوق حصص السيولة (الشكل 1 أدناه، من حيث الإيرادات، تشغل Lido ما يقرب من 80% من فيما يتعلق بحصة السوق من حيث إيرادات المسار (الشكل 2 أدناه)، تعتمد Lido على ميزة المحرك الأول للحفاظ على مكانتها الرائدة، ومع ذلك، نظرًا لارتباطها الكبير بـ ETH، لا يزال سعر العملة ينخفض بنسبة 31.2٪ مقارنة بـ في نفس الفترة من العام الماضي، يرتبط الأداء العام لـ DeFi بشكل كبير بـ ETH.

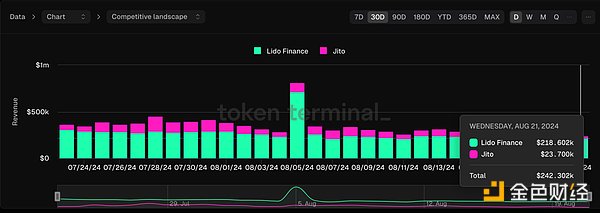

دخل بروتوكول الليدو< قوي>(الشكل 1 أدناه)يتأثر بدرجة عالية من المنافسة المتجانسة، البقاء عند مستوى منخفض لفترة طويلة، لم يُظهر Lido ومسار التكديس السائل بأكمله إمكانات متفجرة على المدى القصير.

الملخص

باختصار، يمكن لـ DeFi منذ البداية يمكن أن نرى من الاتفاقية أن مساري بورصة DEX ورهانات السيولة ناضجان نسبيًا وليس لديهما إمكانية للانطلاق على المدى القصير، ومع ذلك، على غرار الحوكمة اللامركزية لـ AAVE وترقية اقتصاديات الرمز المميز في مسار الإقراض< strong>،قد يكون أكثر تفضيلاً وتفضيلاً من قبل المستثمرين.

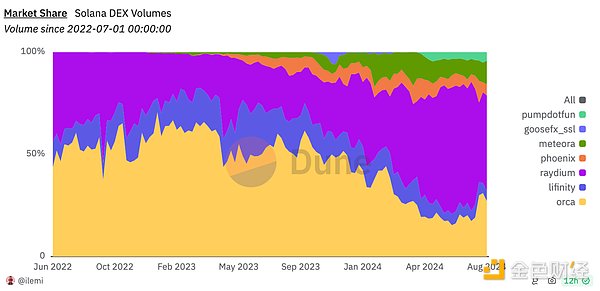

بالإضافة إلى الابتكار وترقية البروتوكول نفسه، يتطلب انفجار مسار DeFi أيضًا بيئة مالية كلية جيدة لمنح Ethereum مجال للأداء الجيد. والأهم من ذلك، يجب أن تعزز بروتوكولات DeFi تكاملها مع إصدار الأصول مثل MEME، سواء كان ذلك من خلال Solana أو صعود Tron مؤخرًا، فقد أصبحت السيولة على السلسلة وفيرة بسبب انفجار مستخدمي MEME. يوضح الشكل أدناه أن Raydium يستفيد من ذلك PumpFun حصتها في السوق الموحدة والمعززة.

تطلق Golden Finance العدد 2244 من التقرير الصباحي لصناعة العملات المشفرة و blockchain "Golden Morning 8:00" لتزويدك بأحدث وأسرع أخبار صناعة العملات الرقمية و blockchain.

JinseFinanceتطلق Golden Finance العدد 2240 من التقرير الصباحي لصناعة العملات المشفرة و blockchain "Golden Morning 8:00" لتزويدك بأحدث وأسرع أخبار صناعة العملات الرقمية و blockchain.

JinseFinanceJinseFinanceJinseFinanceJinseFinanceخذ سريع كشفت مؤسسة Uniswap عن جدول زمني لإطلاق بروتوكول الإصدار 4 (v4) من Uniswap. أشارت إيرين كوين ، قائدة الحوكمة في مؤسسة Uniswap ، إلى توقع إطلاق يتراوح من 1 إلى 4 أشهر ، مشروطًا بترقية Ethereum في كانكون واستكمال عملية تدقيق شاملة.

TheBlock

TheBlockV4 marks the first time Uniswap Labs has opened up for community feedback before a version’s public launch, illustrating a commitment to a decentralized development model.

nftnow

nftnowتمت ترقية PancakeSwap إلى V3 عن طريق كتابة كود Uniswap V3.

Beincrypto

BeincryptoUniswap V3将在zkSync上推出。治理投票刚刚获得了4000多万张赞成票,预计将于4-6周内完成部署。

CointelegraphCointelegraph

CointelegraphCointelegraph