Lingkaran memotong jumlah staf 'marginal' untuk memperkuat neraca: CoinDesk

Circle memberhentikan beberapa karyawan minggu ini untuk memperkuat neracanya.

TheBlock

TheBlock

Penulis asli: FTX_Benson

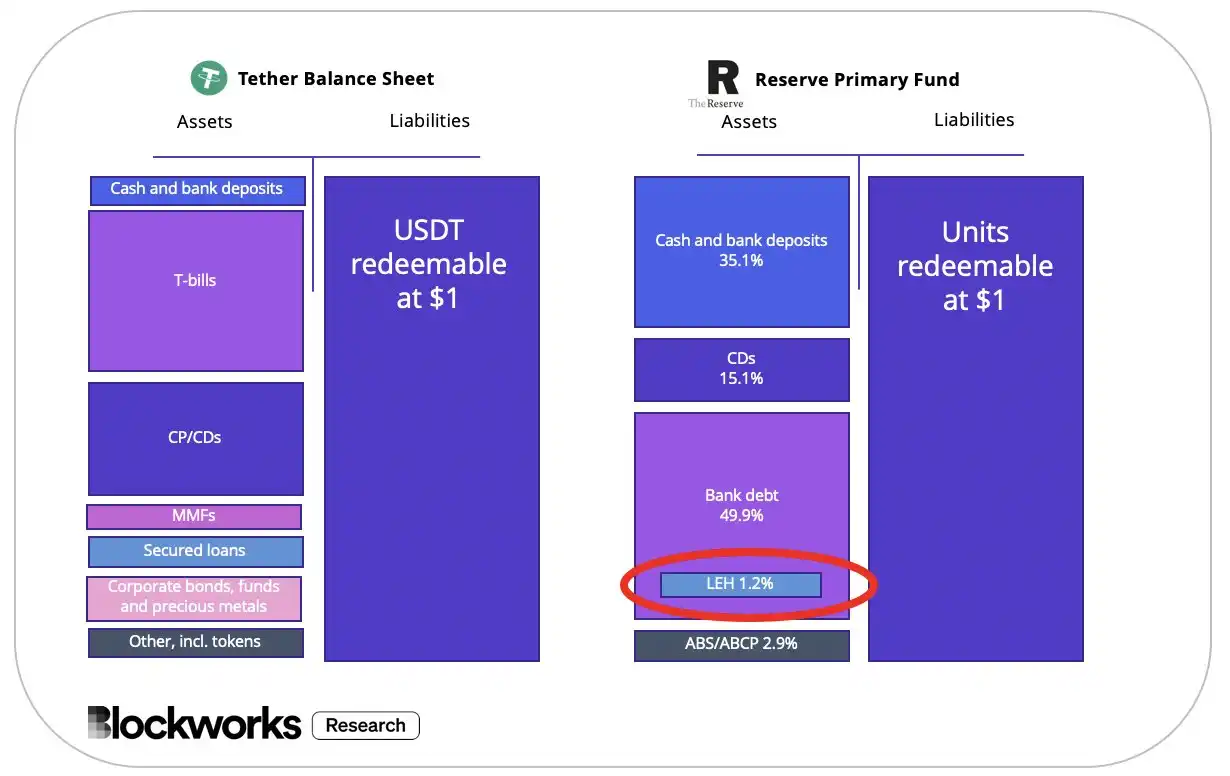

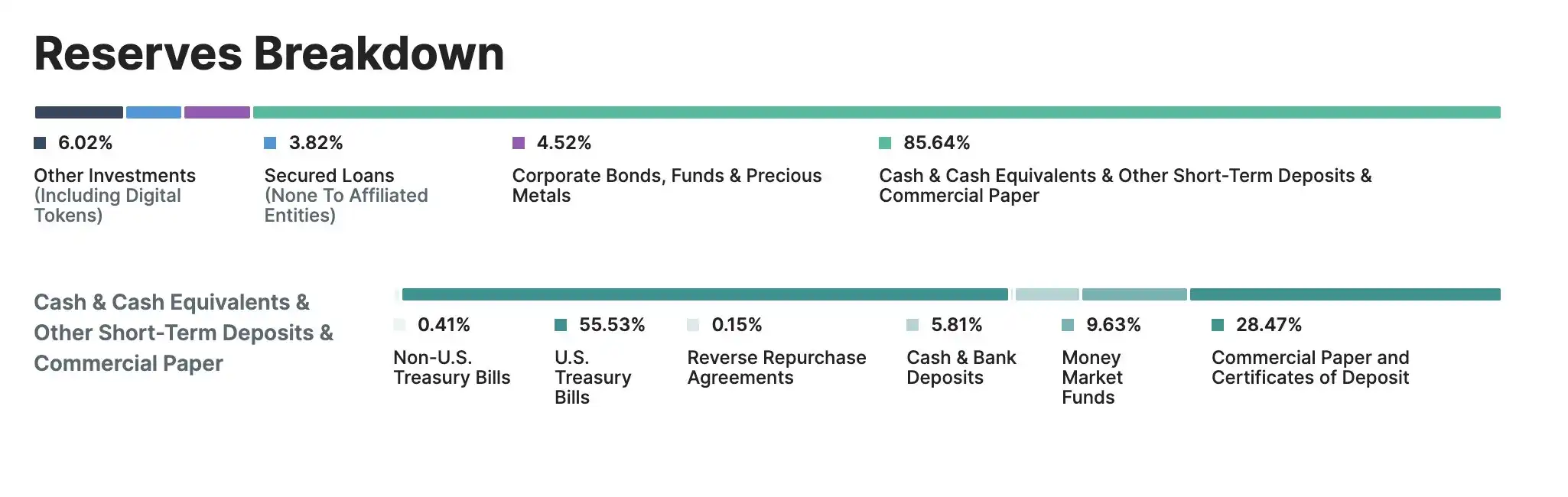

Mari kita lihat komposisi cadangan aset USDT terlebih dahulu.Faktanya, cadangan aset semua penerbit Stablecoin mirip dengan komposisi dana pasar uang.Mereka terutama berupa uang tunai, obligasi dan tagihan jangka pendek berkualitas tinggi.

Pada tahun 2008, Reserve Primary, dana pasar uang terbesar pada saat itu, memiliki ukuran US$63 miliar, dan memegang sekitar US$78 juta obligasi jangka pendek Lehman Bank (terhitung hanya 1,2% dari total aset).

Eksposur yang dapat diabaikan inilah yang menyebabkan kepanikan di pasar. Karena berita kebangkrutan Lehman Brothers terlalu mendadak, Reserve Primary tidak punya waktu untuk menangani obligasi jangka pendek Lehman, tidak ada yang mau membeli atau menjual obligasi tersebut, sehingga tidak mungkin menilai nilai residunya. Akibatnya, mereka tidak memiliki cara untuk meyakinkan investor bahwa 100 sen mereka setara dengan 1 dolar.

Pada tanggal 16 September 2008, Reserve Primary mengumumkan bahwa hanya tersisa 97 sen. Itu mematahkan persepsi publik bahwa nilai reksa dana pasar uang selalu $1. Selanjutnya, kegilaan penebusan investor menyebabkan ukuran aset Reeserve Primary menyusut 60% dalam 2 hari, membuat dana tersebut harus mengumumkan penangguhan penebusan selama satu minggu.

Jatuhnya Reserve Primary menyebabkan kepanikan investor terburuk dalam sejarah keuangan modern, karena investor menarik sebanyak $123 miliar dari dana pasar uang selama dua minggu ke depan.

Untuk memahami apakah USDT akan menjadi badai petir, dua pertanyaan harus dijawab terlebih dahulu:

1. Bagaimana likuiditas kualitas cadangan aset USDT?

2. Mungkinkah USDT mengalami gelombang penebusan yang sangat besar seperti reksa dana pasar uang di tahun 2008?

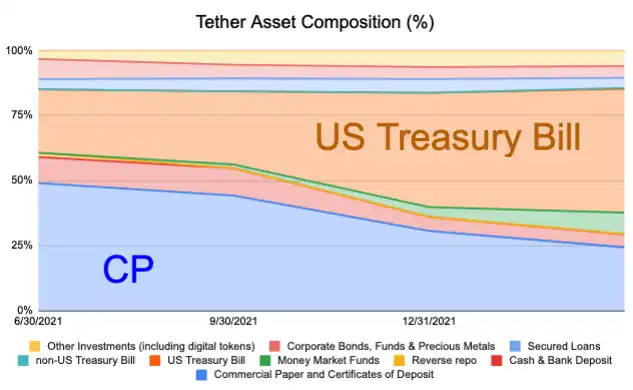

Untuk menjawab pertanyaan pertama terlebih dahulu, kualitas cadangan aset USDT terus meningkat, awalnya setengahnya adalah CP (kertas komersial), dan bagian ini perlahan digantikan oleh T-Bill (obligasi treasury jangka pendek AS). .

Rasio CP vs T-Bill:

2Q21: 49%, 24%

3Q21: 44%, 28%

4Q21: 31%, 44%

Laporan 2022Q2 belum keluar, tetapi menurut Tether CTO @paoloardoino, Tether telah mengurangi CP-nya sekitar setengahnya setelah 2022/3/31, dan saat ini hanya memegang 8,4 miliar dolar AS dalam CP, yang berarti proporsi CP telah turun lagi Sekitar 13%, tujuan jangka panjang mereka adalah mengurangi paparan CP menjadi nol.

Karena sirkulasi USDT tidak banyak berubah sebelum 2022/5, masuk akal untuk menebak bahwa posisi CP asli dipindahkan ke aset lain (kemungkinan besar T-Bill).

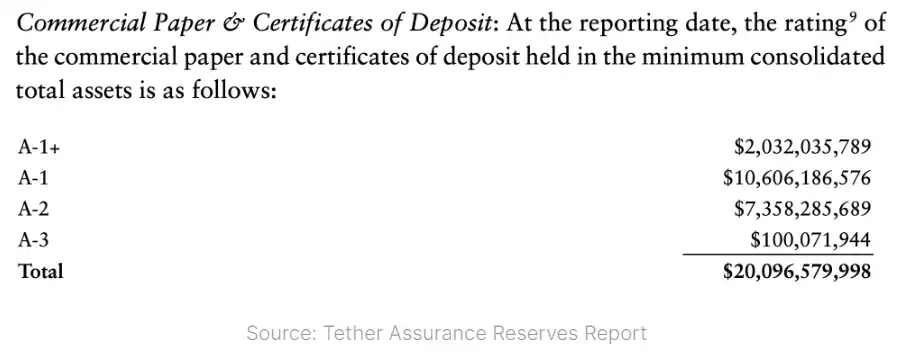

Terlepas dari T-Bill, kualitas CP yang dipegang oleh USDT juga sangat bagus, dan proporsi CP yang dinilai di atas A-3 semakin meningkat. Dalam laporan audit 2022/3, terungkap bahwa 99,5% peringkat CP USDT berada di atas A-3.

Ada pepatah dalam bahasa Inggris: tindakan berbicara lebih keras daripada kata-kata (tindakan berbicara lebih keras daripada kata-kata).

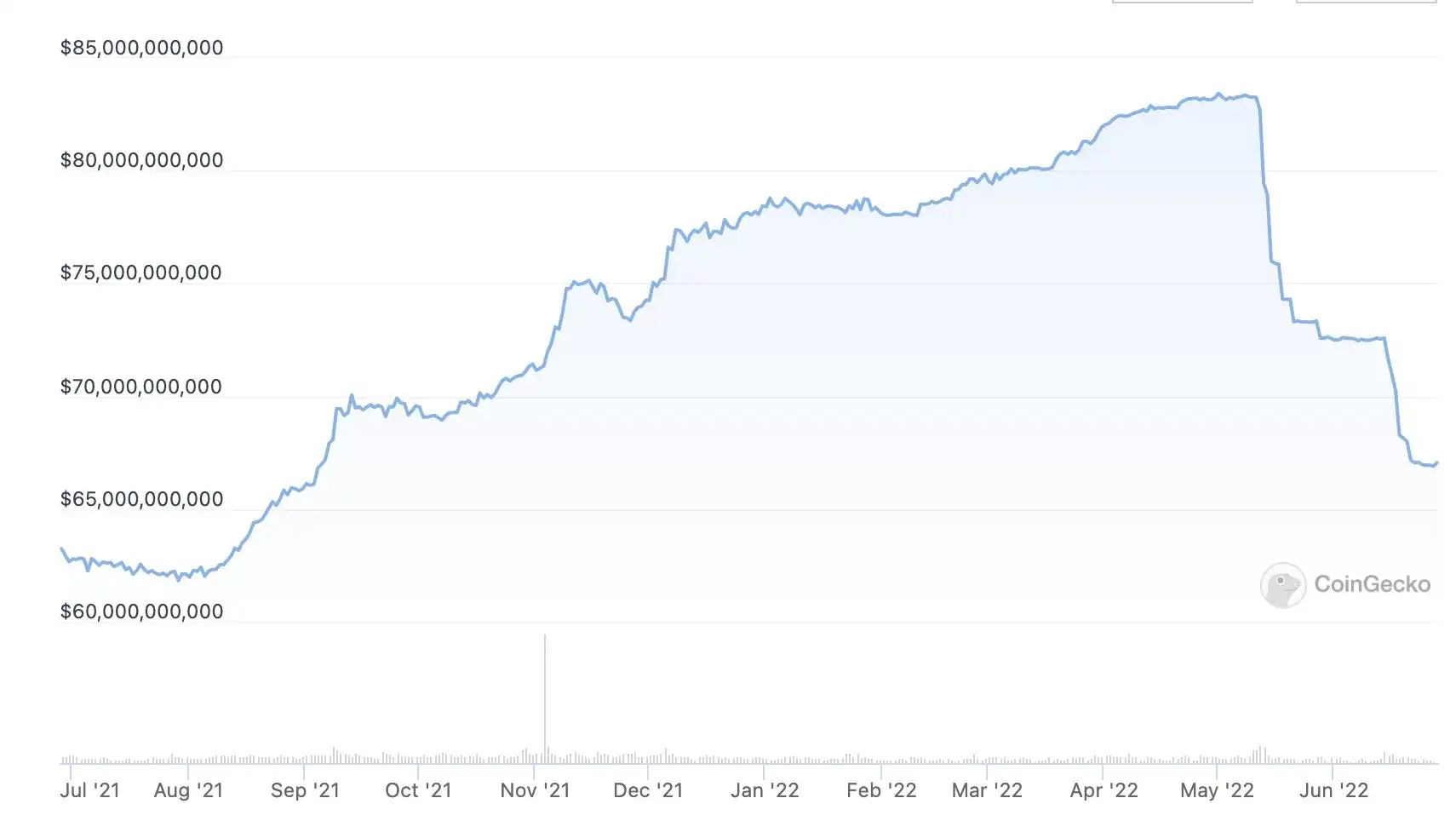

Cara terbaik untuk mengekspresikan likuiditas adalah stress test dari sejumlah besar penebusan Dalam sebulan terakhir ini, USDT telah menebus 17 miliar dolar AS, dan sirkulasi menurun sebesar 20% (83 miliar -> 66 miliar), di mana 10 miliar penebusan terjadi Ketika UST ambruk dan pasar secara keseluruhan paling panik (5/12-5/15).

Dari penjelasan di atas, kita dapat mengetahui:

· Kualitas aset cadangan USDT telah meningkat, dan rasio CP, yang dikritik di masa lalu, telah berkurang menjadi sekitar 13%.

· Proporsi T-Bill terus meningkat, dan saat ini mendekati 50%, dan laporan audit untuk kuartal baru kemungkinan akan melebihi 60%.

· USDT hanya memiliki CP tingkat investasi, dan 99,5% CP berperingkat di atas A-3.

· USDT telah membuktikan kemampuannya untuk menebus jumlah besar dalam waktu singkat, bahkan likuiditas USDT lebih baik daripada beberapa unit perbankan berdasarkan kinerja gelombang penebusan 5/12-5/15.

Kemudian sampai pada pertanyaan kedua, dengan asumsi pasar sangat panik dan ada gelombang penebusan yang sangat besar (misalnya, lebih dari 80% sirkulasi ditebus dalam seminggu), apakah USDT akan dipisahkan?

Jawabannya adalah kemungkinan besar ya, penebusan cepat berarti sejumlah besar aset perlu dijual dalam jangka pendek, dan sedikit selisih harga akan menyebabkan pemisahan. Faktanya, semua Stablecoin tidak dapat melewati level ini.Jika angsa super hitam seperti itu benar-benar terjadi, tidak ada gunanya bagi Anda untuk beralih ke USDC.

Jadi cara yang lebih baik untuk menanyakan pertanyaan kedua adalah, seberapa besar kemungkinan gelombang penebusan super akan terjadi? Mungkinkah USDT tiba-tiba kewalahan oleh sejumlah besar penebusan seperti reksa dana pasar uang di tahun 2008?

Pertama-tama, sekuritas dana pasar uang adalah alat investasi, dan tidak memiliki tujuan lain selain imbal hasil.Ketika ada celah kepercayaan, semua investor pasti ingin lari.

Tapi USDT berbeda. Sebagai Stablecoin veteran, USDT telah jauh melampaui peran Stablecoin itu sendiri . Semua pembuat pasar pasangan perdagangan USDT harus memegang USDT untuk beroperasi (terlepas dari kontrak atau spot, volume ini setidaknya 10 miliar dolar AS. ). Banyak saluran penarikan OTC dan bahkan transaksi pasar gelap harus bergantung pada USDT.

Sederhananya, dibandingkan dengan dana pasar uang yang mungkin runtuh karena runtuhnya kepercayaan, sebagian besar USDT tidak akan lepas sama sekali (atau tidak bisa lepas sama sekali. Saya memperkirakan secara kasar bahwa proporsi ini menyumbang setidaknya penerbitan USDT. Tentang 20% dari jumlah.

Selain itu, tidak semua orang dapat mengajukan penebusan USDT, hanya institusi yang telah lulus verifikasi daftar putih yang dapat langsung berdagang dengan Tether dan menukar USDT dengan dolar AS. Oleh karena itu, ketika pasar ekstrim muncul, kecil kemungkinan USDT akan terhapus dalam jangka pendek, dan harga akan meluncur ke langit.

85% dari cadangan USDT adalah kas & setara kas, yang dapat dianggap sebagai bagian yang dapat dijual dengan cepat untuk mendapatkan uang tunai dalam waktu singkat, dan lebih dari setengah dari 85% tersebut merupakan T-Bill dengan likuiditas tinggi.

Kami berasumsi bahwa pembuat pasar pasangan USDT, bersama dengan beberapa orang yang harus memegang USDT, menyumbang 20% dari total sirkulasi (sebenarnya, seharusnya lebih tinggi). Orang-orang ini tidak dapat melarikan diri, dan mereka hanya bisa mati rasa di wajah Fud.

Dengan asumsi 80% sisa sirkulasi ingin keluar, proses keluarnya adalah:

1. Depegged USDT karena tekanan jual.

2. Arbitrase masuk untuk membeli USDT dan menukar USD dengan Tether.

Hanya jika pembelian arbitrase 2 tidak cukup untuk menolak penjualan 1, hal itu dapat menyebabkan penyebaran kepanikan dan menyebabkan pemisahan berskala lebih besar.

Karena proses penebusan Tether mulus dan belum ditutup sejak dirilis, pemisahan ini biasanya berumur pendek. Bahkan pada saat kepanikan ekstrem ketika UST ambruk pada 12/5, USDT hanya ditiadakan untuk sementara sebesar 0,95, yang sangat singkat. Segera bangkit kembali.

Tidak hanya lembaga arbitrase yang bisa langsung berdagang dengan Tether yang akan membelinya, tetapi pembelian spekulatif lainnya di pasar yang tidak takut mati juga akan ikut campur, seperti halnya UST banyak orang yang tidak melakukan arbitrase sama sekali hanya ingin bertaruh. bahwa dia akan mendapatkan kembali $ 1. Pembelian tersebut membuat UST berlarut-larut selama seminggu sebelum benar-benar meledak dan turun di bawah 0,5. Pembelian spekulatif semacam ini hanya akan lebih kuat di USDT Sejak 2017, industri ini terlalu sering mengalami USDT Fud.

Singkatnya, apakah USDT akan mengalami badai petir? Saya pikir kemungkinannya sangat rendah. Dana lindung nilai itu memiliki kemungkinan besar kehilangan minat jangka pendek, tetapi jika mereka secara acak keluar dari lubang kecil (katakanlah ~ 0,95), mereka masih akan menghasilkan uang jika mereka menutup posisi mereka di waktu. Jadi mereka mencoba yang terbaik di Fud, mengerti?

Circle memberhentikan beberapa karyawan minggu ini untuk memperkuat neracanya.

TheBlockPinjaman luar biasa sebesar $2,8 miliar memiliki sekitar 30% dari pinjaman yang diberikan kepada pihak berelasi, termasuk perusahaan induk DCG.

Market Watch

Market WatchPenilaian yang diberikan pada beberapa token di neraca adalah fiksi.

Ledgerinsights

LedgerinsightsFinancial Times telah melihat salinan neraca FTX yang menunjukkan bahwa pertukaran kripto yang bangkrut hanya memiliki $900 juta aset yang dapat dijual dengan mudah.

Financial Times

Financial TimesSaylor percaya bahwa bitcoin adalah jawaban atas inflasi saat Fed bersiap untuk bertemu pada 21 September 2022.

Beincrypto

BeincryptoPenularan crypto hanya merugikan entitas yang mengelola perbendaharaan mereka dengan buruk, tetapi tidak memengaruhi teknologi blockchain yang mendasarinya, katanya.

Cointelegraph

CointelegraphCelsius Network melakukan penarikan terbatas pertama pada 13 Juni, dan itu memakan waktu sekitar satu bulan dari ...

Bitcoinist

BitcoinistOctagon Networks, sebuah perusahaan cybersecurity global, mengumumkan akan mengadopsi standar Bitcoin, menawarkan diskon setengah harga untuk pembayaran Bitcoin.

CointelegraphPerusahaan intelijen bisnis sekarang memiliki total 129.218 BTC.

CointelegraphKekacauan yang disebabkan oleh makro sangat merugikan Bitcoin karena Ethereum juga kehilangan dukungan utama sebesar $3.000.

Cointelegraph