ADA価格が安定する中、カルダノ創設者モックハッカーがカルダノ財団崩壊の裏に、しかし回復はまだ進行中

日曜日にカルダノ財団のXアカウントがハッキングされ、ソラナ・トークンとSEC訴訟に関する虚偽の主張を広めた。財団は侵入を確認し、LinkedInを通じて更新を約束した。復旧は進行中だが、彼らの迅速な対応はADAの価格を安定させるのに役立ったのだろうか?

Catherine

Catherine

執筆:10Kチーム

年次報告書は2つのパートに分かれている

今回は、2024年についての我々の考えを紹介する。2024

この投稿では、主に2024年の部分、具体的には以下を取り上げます:

(1)ETFのインパクト

。(2) DEXとCEXの比較

(3)アプリケーション・チェーン

(4)安定性の計算とチェーン管理

(5)業界はPEモーメントに突入?PE moment?

1.1 BTCのETFは大幅な純流入の年となり、価格は北米の機関投資家にシフトしている

(5)業界はPEモードに入った?strong>

今年のBTC ETF成立後、北米BTC ETFが大量に保有銘柄を増やし始めた。12月25日現在、北米ETFは約119万BTC、全BTCの5.66%を保有している。これは全BTCの566%に相当し、開始当初は670,000に満たなかったのに対し、1年後には525,600の大幅増となった。

BTC ETFの純流入と流出を観察すると、今年のBTCのボラティリティはETCのそれと似ていることがわかる。BTCのボラティリティとETFの純流入・流出は今年、高い正の相関関係にあり、価格決定力は徐々に北米にシフトしている。

この傾向は、以下の要因によってさらに強化されています。大手CEXは、VCの支援を受けるチームをより選別するようになっており(一方で、チームには高い上場手数料を課している)、より優れたツール(CLOB、ローンチ・プラットフォーム、Moonshotのようなフロントエンド・ツールなど)の開発により、オンチェーンの流動性が高まっている。

1.2 ETHのETFは比較的ゆっくりと進行しており、現在はサークルの内側から外側へと手を入れ替える段階にあります

全体的にETHのETFは純流入で進行しています。はBTC ETFのそれよりも遅い。その切っ掛けとなったのは今年11月29日で、ETH ETFに大幅な純流入が始まり、同日の純流入額は3億ドルと、それまでの4ヶ月間の累積純流入額の2倍となった。その後の期間、ETH ETFは純流入を維持し始めたが、Sun Yuchenのような古い暗号ネイティブOGがイーサリアムを売り始めたことも観察され、現在のトレンドはサークル内で売り、サークル外のETFの保有を増やすことである。

ETHは徐々に手を変え、価格決定権は暗号ネイティブから北米に移ると考えていますが、切り替えのプロセスはBTCよりも時間がかかるかもしれません。来年、機関投資家向けにETHの新たな物語があるとすれば、それはETH ETFが利害を賭けることができ、証券とはみなされないということかもしれません。

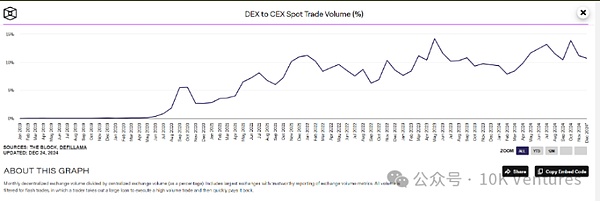

24年からの新しい4年サイクルでは、オンチェーン・スポット/デリバティブの市場シェアが拡大していることは明らかである。

しかし、DEX/CEXの取引量には天井があるかもしれない。というのも、ブロックチェーンの世界で大きな取引量があるのは、引き続きBTC/ETH/SOL/XRPのようなメインストリームコインであり、メインストリームコインの取引量と最高の深さは、引き続きCEXにあるからです。しかし、なぜ暗号なのかという質問に対する答えとして、暗号の最大の役割は、トークンを使ってミドルテールとロングテールのユーザー/プロジェクトにインセンティブを与えることです。ミームとは、チェーン上で直近の取引量が多いものであり、これは主流のコインとは対照的に、プロジェクト所有者のミドルとロングテールである。

BTC/ETHのようなメインストリームコインが今後も市場のホットスポットであり続け(そうなる可能性が高い)、ミームが取引量の大半を占めなければ、オンチェーンのスポット取引の上限はすぐに達するかもしれません。つまり、ミームがCEXの中盤と終盤でVCコインの取引量を食いつぶしているのだ。

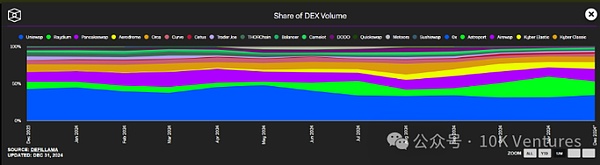

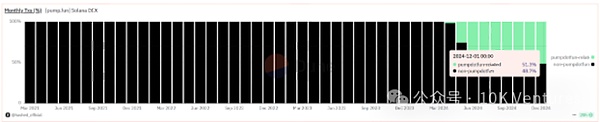

。チェーンにおけるDEXの市場シェアを見ると、パンプファンのおかげでレイディウムの市場シェアは驚異的に伸びており、 一時はチェーン全体のDEX市場シェアの28%を占めていた。今年のイーサエコシステムが比較的低調であったため、Uniの市場シェアは年初の42%から33%に低下しました。今年最大のダークホースはAerodromeです。Baseエコシステムのおかげで、Aeroは年初の市場シェア0%から現在10%まで成長し、Baseでのリーダーになりました(Long Aero=Long Base)。

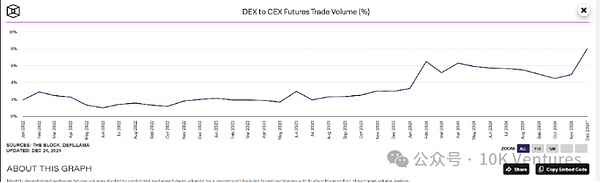

2.2 Hyperliquidの独走

元のオンチェーン・デリバティブ・トラックの規模が小さかったため制限されていたが、11月のHyperliquidの離陸により、11月のdex/cex先物取引量は大幅に増加した。取引量は11月に大幅に増加し、単独で市場シェアを4%から8%に押し上げた。

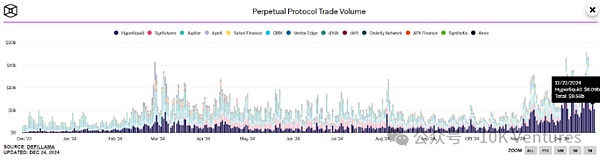

私たちはよく、perp dexの競争の特徴は次のようなものだと言います:

1.機関はOrderbookをより好み、リテール/クジラはPoolをより好む。機関投資家はOrderbookを好み、リテール/クジラはPoolを好む

2.マーケットメーカー/テイカーの取引量はリテールより多い

3.Orderbookモード、MM/テイカーは0-1の取引量と流動性をもたらす。Poolは閾値が低いが、MMの粗利益も低い。Orderbookは閾値が高いが、MMの粗利益も高い

GMX/Jupiterに代表されるLPプールモデルは、dydxデリバティブ1.0モデルを表しており、GMX/Jupiterは個人投資家がプールに追加することを可能にしている。GMX/Jupiterは、個人投資家がプールを追加してトレーダーと賭けることを可能にし、一方では手数料を食い、他方ではバースト手数料を食い、オリジナルのCEX MMビジネスモデルは、個人投資家を連れてくるために分散化され、チェーン上の新しいパラダイムのperp dexを作成しました。 GMXとJupiterは、弱気市場の間に好評を博し、GMXの時価総額は、弱気市場のトレンドに反して倍増さえしました。

しかし、弱気相場から強気相場への転換後、機関投資家は再び市場に駆け込み、流動性が再び溢れ始めた。プールに代表される取引の厚みと収益性は、機関投資家のニーズを満たすにはもはや十分ではなく、デリバティブ取引回路はオーダーブックの3.0モデルに戻った。高性能のデリバティブ取引所を作るのは簡単だと思われるかもしれないが、そうではない。Hyperliquidは構築に2年を要し、独自の取引エンジンを構築し、L1のストーリーを語っただけでなく、取引を集約するためにOrderbookのモデルを使用し、流動性を追加するために個人投資家を引き付けるためにHLPを使用した。perp dex perfect setter.

しかし同時に、私たちはperp dexにはまだ改善の余地があると感じており、改善のポイントはライセンスにあるかもしれません。text-align:center">

3.1 ポンプ。Pump.funはSolanaの取引量の半分に貢献しています

私たちは常に、大手のインフラ/パブリックチェーン企業に、どのようなエコシステム(生態系)を作りたいのか、その先頭に立つよう求めてきました。真のインフラ/パブリック・チェーン企業が経営するためには、エコシステムの中でユニークなプロジェクト/トラックを持たなければならないと、私たちは常に主張してきました。

DeFi/Ether、Stepn/Solana+BSC、GameFi/BSC、DePIN/Solana、Payments/Tron。 今回、Pumpは主要なdappとして、再びSolanaエコシステムを救った。SolanaのPayfi、DePINは、伝統的な投資家にストーリーを伝え、人々は支払うことを望んでいる。しかし、個人投資家はPayfiとDePINを認識しない可能性があり、結局のところ、宝の残高の数パーセントのAPY、サプライチェーンファイナンス、無線LAN基地局は、純粋な賭け犬から地図データや他のゲームを収集する 個人投資家はまだ強気市場のカーニバルから遠すぎる、個人投資家は、脳を刺激してドーパミンを分泌するために大きな正の線/負の線を好む。第二に、Pumpfunのウェブサイトのデザインも非常に不思議な、高周波点滅やポップアップウィンドウは、ユーザーの心の欲を200%増幅することができ、純粋なギャンブル、究極の楽しみ。

この時点で、ソラナの進路ははっきりしている。

2B側では、Foundationは、PayfiのようなWeb2の企業側にサービスを提供できることを物語っています-結局のところ、国境を越えた支払い/payfiは、今や企業側で徐々に、ボトムアップで発生しています。DePINは、企業サイドにサービスを提供する上であまりセクシーではなくなっており、DePINはそれほど迅速に展開されていないことが判明している。結局のところ、効率が重要視されるチェーンの世界では、2B側にサービスを提供できるようになるまでには、実際の産業チェーン+サプライチェーン+世界中の輸送が一定の規模を形成する必要があり、そのスピードはあまり速くない。

2C側では、非常に障壁の低いカジノ+宝くじほど儲かる話はない。

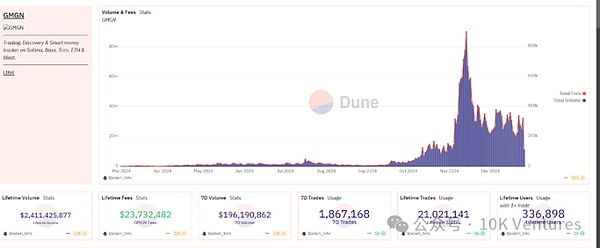

さらに、付随的な取引ツールとしてのGMGNタイプの「ブローカー」商品について少し補足しておくと、これはトラックのトップであり、3ヶ月足らずで2000万ドル以上の収益を得ている。これは、ウェブ2のプロダクト・マネージャーが為替市場に参入する絶好のチャンスだ。これは、ウェブ2のプロダクト・マネージャーが暗号通貨サークルに参入するための新しいビジネス・アイデアを提供する。これは、DuneやTokenterminalなどの前サイクルよりも少なくとも2桁強い。

私たちはまた、収益分配のために同様の商品への株式投資の機会も引き続き検討していきます。この種の商品の資金調達モデルは、ほとんどがエクイティファイナンス+レベニューシェアの機会ですが、これまで観察してきたように、この種の投資モデルは投資家にとって費用対効果があまりよくありません(自分でやるのが実はとてもいいのです)。通常、最初のラウンドの評価額は1,000万~2,000万円で、投資家は株式の約20%を保有します。つまり、企業が配当で資本を返済するためには、ライフサイクルの中で少なくとも1,000万~2,000万円の収益を上げなければなりません。

3.2ソラーナ・メメコイン・ワン・フォー・ザ・マネー

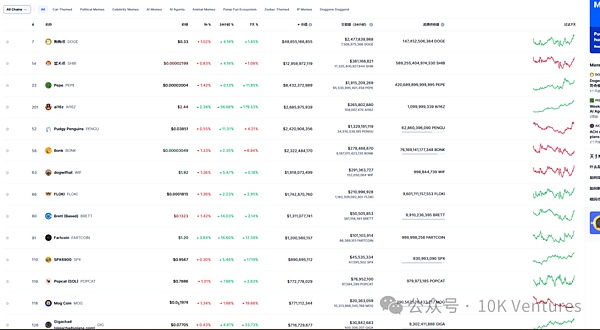

今年最も成功したテーマはミームコインで、ミームボリュームの大部分は、ウエストラインの最後尾にあるVCコインから吸い上げられた。10月から11月のpump.funはミーム熱狂の頂点で、10秒に数十枚のディスクが世界中のpumpfunでリリースされた。今年は、ai16z、bonk、bome、spx6900などのミームが10億ドル以上の時価総額に達した。

ミーム市場は、大きな上昇と下降を提供し、日中がある。

ミーム市場は、日中の変動が1000倍にもなるため、大きな上昇と下降をもたらしますが、大きなリターンには大きなリスクが伴います。

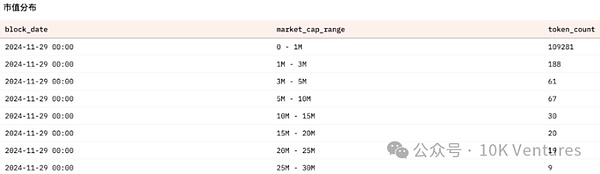

下のデータからわかるように、全ミームの99%は時価総額100万ドルを突破することができません。何十万ものミームの中から、トップに立つのはミームなのだ。

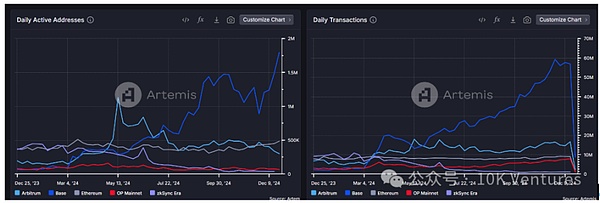

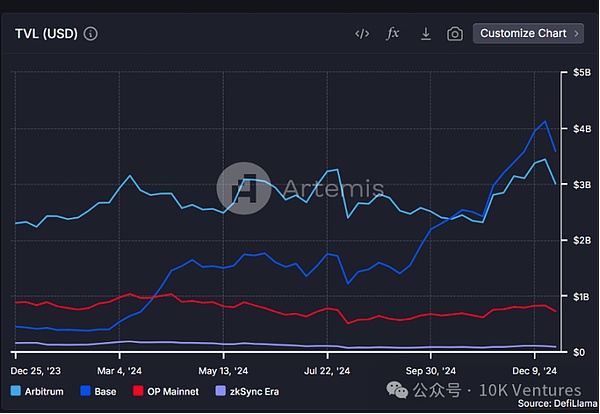

3.3 AIAgent leads Base to prominence

10月号では、Baseのエコシステムの台頭を紹介しました。それから2ヶ月後、BaseはDAUとTVLの両方において、イーサリアムの他のエコシステムを大きく引き離しています。

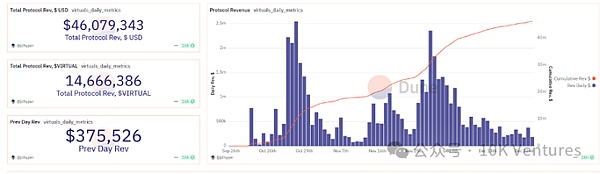

現在の基地エコシステムにおいて、VirtualとClankerはAerodrome以外に基地になる可能性が最も高い代表的なプロジェクトです。Virtualは製品主導型であり、AIとWeb2ユーザーとの結びつきを重視し、徐々に「動く」ツール群を構築していく。 元Google CEOのEric SchmidtとMarc Andreessenは、高頻度の試行錯誤におけるVirtualのチーム独自の利点を指摘している。PathDAOからVirtual Protocolまで、チームはGameFi、AI+DAppにまたがる3年間を過ごし、市場価値を1000万ドルから30億ドルに成長させるという奇跡を成し遂げた。AIエージェント自体の有用性(例えばLunaはユーザーと交流できる)に加え、Virtualがトークンをリリースしたおかげで、ゲームプレイはpumpfunよりも多彩なものになるでしょう。 Virtualは、プラットフォーム唯一のトークン使用として、Virtualを使用して新しいプレイスタイルなどを打ち出すことで、pumpfun/solのプレイスタイルを再現しています。

興味深いことに、今年、多くのプロジェクトが、多かれ少なかれ、トーケノミクスのイノベーションを起こしています。

これは、ビジネス+トークンのフライホイール効果を如実に表している。3.4 Tap2Earnを超えて、Tonの限界点はどこか?

私たちは今年の半ばにTonに関する調査レポートを発表しましたが、その中で私たちはTonのエコシステムを特に強気ではないと述べました。その主な理由は、Tap2Earnのエコシステムに対して、我々が売り込んでいなかったからだ。Tap2Earnは、DePINやGameFiの決済システムとは異なります。DePINでは、ミッドテールやロングテールのプロバイダーが増えれば、需要サイドがレンダーやモバイルなどのミッドテールやロングテールのプロバイダーやエコシステム全体にお金を払うというストーリーです。GameFiでは、ゲームは楽しいものであり、ユーザーはエンターテインメントの必要性からプラットフォームやマネーメーカーにお金を払うというストーリーです。

しかし、Tap2Earnが語るストーリーは、十分なユーザーがいれば、広告という商業的価値が生まれるというものです。しかし問題なのは、これらのタップ2アーンのユーザーは純粋に毛の生えたようなもので、商業的価値はほとんどないか、存在する商業的価値は単発で取引所に売られているということだ。半年間の経験から、新規ユーザーの獲得+広告というTap2Earnのビジネスモデルは、長期的に維持するのが難しいと考えています。Tap2Earnがビジネス・イノベーションだと言うのではなく、半年前のハムスター/catizen/DOGEが、新しい人を引き込むというブロックチェーンの新しい波の使命をすでに達成していると言うべきだろう。

では、Tonの次のブレイクスルーはどこから来るのだろうか?例えば、最近、我々はsaharaが現在アルファテストを行っているデータ注釈製品を見たが、この製品は長文のカテゴリーに焦点を当てている。ある企業が実際の注文を受け、それをTGを通じて配信し、ユーザーに注釈をつけることができれば、それは非常にセクシーな「ウェブ3データ・フォックスコン」になるかもしれない。しかし、そのような企業は、クラウドソーシングによる配信の質を真剣に検討する必要がある。

さらに、私たちはTon財団の友人たちとじっくりと話し合い、Tonのエコシステムの問題点はこれだ-エコプロジェクトということに気づいた。-エコシステム・プロジェクトは通常、コインの提供を短期的な機会としてとらえ、陰謀団がコインの一波を送り出し、それを終わらせて次のプロジェクト、例えばDOGE/Hamsterなどをオープンする。取引所はこれらのプロジェクトから新規ユーザーを獲得し、それ以上することはない。その後の半年間で、これらのユーザーは取引所にあまり大きな価値をもたらさず、Tonに高いTXをもたらさないことが証明された(結局、自慰行為が終わった後、彼らは撤退してしまうし、オンチェーンの普及率が低すぎる)。TGチームは基本的にコインの価格を気にしておらず、仏頂面状態である。そのため、その後のTonチャンスには慎重です。

Stablecoin Company Revenue = AUM*Interest Rate.

ステーブルコイン業界の基礎となる金利は通常、国債に固定されている。このサイクルから生まれた新しいオンチェーン安定コインは、主にUSDEとUSD0です。 AUMを大きくする方法と、金利を大きくする方法の2つがあり、EthenaとUSUALは全く異なる2つのアプローチを取っています。

4.1 Ethena - Extreme Yield Maximisation

Ethenaは、AUMと金利に対するまったく異なるアプローチです。Ethenaは、デルタ・ニュートラル+エスネイティブ・ステーキング+ガバナンス補助金でリスク利回りを最大化することで、TVLを惹きつけています。Ethenaのビジネスモデルについてはすでに何度も分析しているので、ここではあまり補足しません。しかし、最近ETHのOIが大幅に成長し始め、9月と比較してOIが2.5倍に増加し、Ethenaの天井が徐々に開いていることは言及する価値があります。 Ethenaはおそらく、トレンド市場で最も激しい上昇、最も激しい下落のトークンです。

今後、ENAの天井を開く可能性があるものは、1.収益分配、買い戻しなど、ENAトークンのユーティリティの変化、しかしこれはマクロ政策と強く相関している可能性がある、2.BTCへの参入開始(すでにsolvと連携)/Solana.solv)/ソラナ/aptos/sui/tonショート運用。

4.2 通常の - 非中央集権的フィアット担保

通常のは、不換紙幣を担保とするステーブルコインの配当支払いバージョンのウェブ3バージョンと見なすことができます。Usualは、トレジャリーボンドからの収益をコミュニティに分散させることで、stablecoinの利回りを保証します。チームのアプローチは、オールドスクールDeFiのスタイルに非常によく似ている。チームのアプローチは、DeFiの夏に見られたような極端に誇張された利回りによってTVLが補助された、昔のDeFiのスタイルに非常によく似ています。

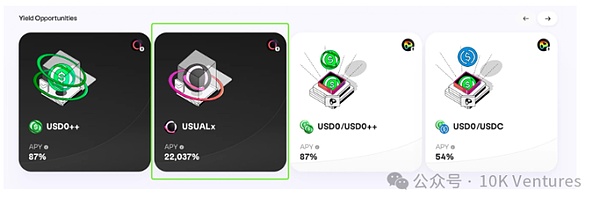

まず最初に、APYとAPRの違いを説明したいと思います。簡単に言えば、APRは複利の効果を除いた1年間のリターンであるのに対し、APYは複利の効果を考慮するため、APYは通常APRよりはるかに大きくなります。 計算式は以下の通りです - APY = (1+APR/n)^n-1.

2012年12月19日、APYは複利の効果を除いた1年間のリターンです。left;">12月19日、Usualの通貨建てAPYは22,037%という驚異的な数値に達し、日次複利の観点からAPRは543.65%に等しい計算式に陥った。過剰なトークン希釈の問題を避けるため、Usualの排出量はプロトコルの成長と負の相関関係にあることを考慮する。USD0が17億TVLに成長している現在、プロトコルの年換算収益は6894万ドル、流通量は5億ドル、FDVは45億ドルです。FDV/収益(65、通常DeFiのPFは5-20程度)はとんでもなく高く、同時にUsualxステーキングに対するUsualトークンの莫大な補助金があります。USD0++ステーキングと USD0/USD0++プールなので、この価格ではUsualは相対的に過大評価されていると考えます。このモデルの一部は、TVLを補助するためにガバナンストークンを使用するという、20-21 DeFiサマーモデルと非常によく似ています。

チームはトークンを引き上げており、現在Usualトークンを20%オフで提供しています。

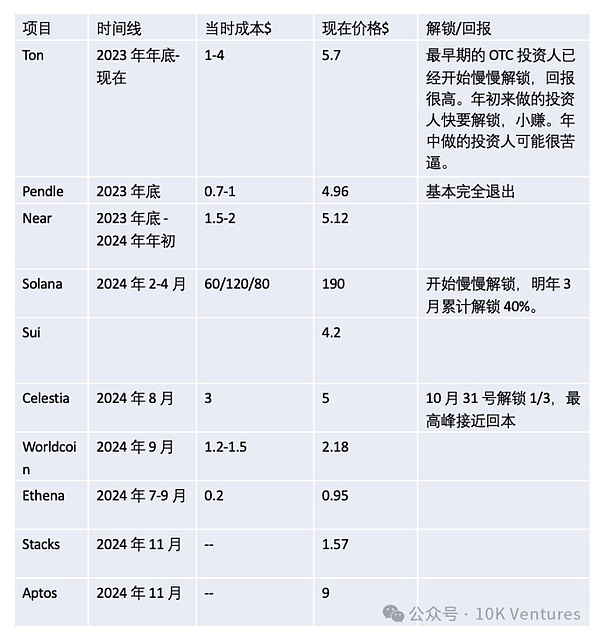

2023年には、より大きなOTCモデルが出現し始める。プロジェクトは、チーム/コンサルタント/エコ・トークンを投資家にOTCし、OTCマネーはディスクを引っ張ったり、エコロジーを行うために使われます。(結局のところ、OTCなしではエコロジーは成り立ちません)。中長期的に安定したプルは、個人投資家を引き付けるだけでなく、デベロッパーを引き付けるためにも、最高のマーケティング費用です。さらに、パブリック・チェーン・コインが上昇しているため、TVLも上昇している。そして、パブリック・チェーン・スパイラルの最も重要な3つの輪である、リテール/デベロッパー/TVLの成長につながります。

現在最も成功し、出口を持ち始めているOTCディールは、おそらくPendle/Ton/Solanaでしょう。振り返ってみると、OTC取引はたいてい儲かる(もちろん損をすることもある)。しかし、決断が下されたその瞬間は、たいていの場合、とてもとても苦しいものだった。ファンダメンタルズが相対的に悪く、ビジネスがうまくいかず、バリュエーションが高く、ロック解除が友好的でない可能性があるため、決断は比較的難しいかもしれない。今年の私たちの良いパフォーマーは、Solana OTC(ファンダメンタルズに対して非常に強気+数学のカウントオーバー)であり、ミスの悲しいことに、主にENA OTC(マイニングコインとしてのENAのユーティリティに対して強気ではない)でした。

日曜日にカルダノ財団のXアカウントがハッキングされ、ソラナ・トークンとSEC訴訟に関する虚偽の主張を広めた。財団は侵入を確認し、LinkedInを通じて更新を約束した。復旧は進行中だが、彼らの迅速な対応はADAの価格を安定させるのに役立ったのだろうか?

CatherineSECコミッショナーのキャロライン・クレンショーは、ゲーリー・ゲンスラーよりも暗号に対して厳しいスタンスで知られており、暗号業界に懸念の波紋を投げかけている。この懸念は正当なものなのか、それとも過剰な反応なのか?

Kikyo

Kikyoイーロン・マスクが「X」誌上でシンガポールは「絶滅しつつある」と発言したことで、シンガポールの経済的・人口学的課題についての議論が広まった。主な問題には、歴史的な少子高齢化、ロボット工学への依存、移民が国民性に及ぼす影響への懸念などがある。

Joy

Joy開発者たちは、消費者の行動を分析するAIを搭載した電力メーターを開発し、電力会社がエネルギー盗難を効果的に検知して対処できるようにした。

CatherinePSA10等級に格付けされた1999年初版の影なしホログラフィック・チャリザード・ポケモン・カードが、Courtyard.ioの新しいブロックチェーン・フォーマットでオークションにかけられている。Polygonネットワーク上でトークン化されたこの30日間のオークションでは、購入者はセキュリティを維持しながら、グローバルな取引や物理的な保管オプションなどの機能を備えたデジタル版のカードを所有することができる。

Weatherly

WeatherlyAUSTRACは、暗号通貨ATMに関連する金融犯罪に取り組むため、マネーロンダリングと詐欺に焦点を当てた専門のタスクフォースを立ち上げた。同局はAML/CTF法の遵守を監視し、リスクの高まりに対処するため、非遵守の事業者に対して厳格な措置を講じる。

Anais

Anaisトランプ大統領は以前、連邦準備制度理事会(FRB)を支配すると主張していたにもかかわらず、現在はジェローム・パウエルFRB議長を解任する計画はないと述べている。パウエル氏はFRBの独立性を再確認し、トランプ氏は大統領がFRBの決定を直接コントロールできないことを認めている。

Kikyoラディアント・キャピタルは、10月に北朝鮮の行為者が元契約者を装って5,000万ドルの攻撃を行ったことを明らかにした。これは1月に発生した450万ドルのフラッシュ・ローン詐欺に続くもので、同社は融資市場を停止した。

CatherineDogecoinの創設者であるビリー・マーカスは最近、2015年に37.37ビットコインを424,152.54ドルで売却したことについて後悔の念を語った。2015年にDogecoinから離れたにもかかわらず、マーカス氏は文化的象徴としてのDogecoinの影響力を振り返るとともに、その真の価値は単なる市場パフォーマンスではなく、そのコミュニティと共有された理想にあることを強調している。

Weatherly投资可以零风险吗?这在传统DEX和CEX都是难以做到的……

Weatherly