SolChatの$CHATトークンがATH後に90%急落、Twitchのような新しいストリーミング機能はこのSolana DAppを復活させられるか?

SolChatは、暗号化メッセージングやウォレット間ストリーミングなどの機能を備えたブロックチェーンベースのコミュニケーションプラットフォームを提供している。その可能性にもかかわらず、その$CHATトークンはピークから90%近く下落している。

Weatherly

Weatherly

2024年はパブリックチェーン業界にとって重要な分水嶺となり、業界は技術競争から実用的なアプリケーションへと焦点を移す。この年、パブリックチェーンの時価総額は105.3%増の2.8兆ドル、ビットコイン価格は10万ドルを突破し、ETFを通じて機関投資家レベルの採用を達成、イーサ・レイヤー2のネットワークは200チェーン以上に拡大、ビットコイン・レイヤー2のTVLは1,277.6%増となり、いずれも業界が技術的な実験から実用的な実世界への応用へとシフトしていることを示している。パブリックチェーン業界は、技術主導からアプリケーション主導の開発へと徐々にシフトしている。

注:本レポートのデータは、特に断りのない限り、すべて2024年12月20日時点のものです。

パブリックチェーン業界は2024年に前例のない成長を遂げ、いくつかの主要指標が大幅な拡大を示しています。

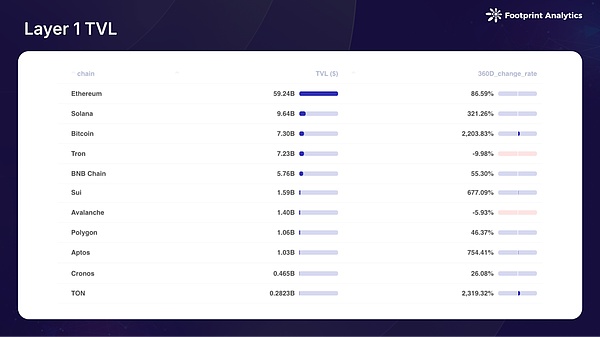

パブリックチェーンの時価総額は105.3%増の2.8兆ドルに達しました。ビットコインの優位性は69.8%に上昇し、イーサリアムのシェアは20.4%から15.2%に低下し、BNBとソラナは3.5%と3.3%、その他のプラットフォームは8.1%で安定している。

DeFi部門もまた、以下のように力強い伸びを示した。DeFiセグメントも2024年に力強い伸びを示し、総ロックイン量(TVL)は前年比88.6%増の1,028億ドルで1年を終えた。TVL上位10チェーンのうち、ビットコインとTONが最も大きな伸びを示し、ともに2,000%を超えた。アプトス、スイ、ソラーナもそれぞれ754.4%、677.1%、321.3%と好調だった。

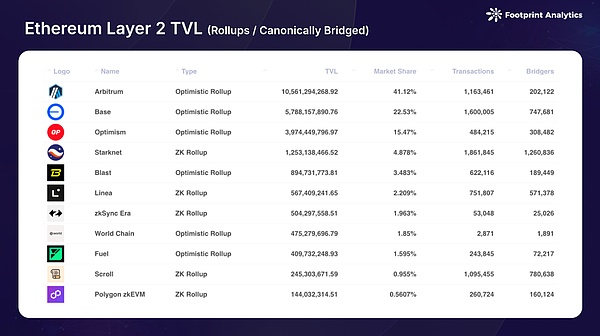

エーテル層2エコシステムは2024年に大きな集中を経験し、Arbitrumが106億TVL、市場シェア41.1%と2023年の50.8%から低下して首位の座を維持した。baseは今年のダークホースとして浮上し、58億TVL(シェア22.5%)で2位に躍進、Optimismは40億TVL(15.8%)で3位となった。Optimismは40億TVL(15.8%)で3位となった。これら3つのプラットフォームを合わせると、イーサネットL2 DeFi TVLの79.1%を占め、Blast、zkSync、Starknetといった以前の競合はすべてシェアを落とした。

一方、エコシステムの規模は拡大を続けており、現在50のRollupsと70のValidium & Optimiumsがメインネット上で稼働しており、約90のチェーンがオンラインになり、イーサL2の総数は200を超えました。

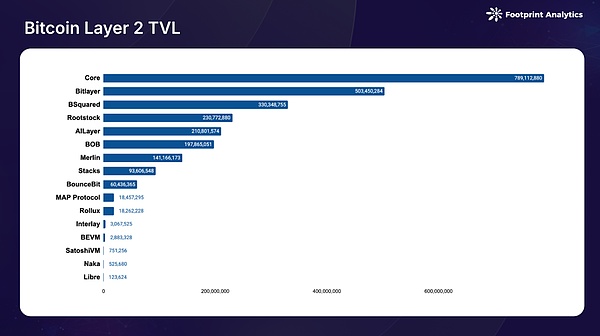

ビットコイン・レイヤー2およびサイドチェーンのエコシステムは2およびサイドチェーンエコシステムは爆発的な成長を遂げ、ロックアップ総額は26億ドルに達し、2023年から1,277.6%の大幅増となった。CoreがTVLで7.9億ドル(シェア30.3%)を獲得してトップに立ち、Bitlayer(5億ドル、シェア19.4%)、BSquared(3.3億ドル、シェア12.7%)が続く。この成長はTVLだけでなく、アクティブなチェーンの数も年間を通して2倍以上に増加し、20チェーン近くになりました。

パブリックチェーンのエコシステムの競争環境は2024年に大きく変化し、ビットコインの優位性の高まり、ソラナの復活、新興挑戦者の台頭によって特徴付けられる。

ビットコインは2024年に例外的な成長を遂げ、価格上昇率は129.2%、時価総額は131.7%の伸びを示しました。131.7%である。この成長は、機関投資家によるスポットETFの採用、4月の半減イベント、米国における選挙後のポジティブなセンチメントが重なったことによる。

機関投資家の採用が後押し: 1月にスポットETFのローンチが成功したことで、機関投資家のアクセス状況は完全に変わり、ブラックロックの商品は瞬く間に200億ドルの規模に達しました。ビットコインは銀とサウジアラムコを抜いて世界第7位の資産となり、投機的資産から認知された価値貯蔵へのシフトを示した。

BTCfiの台頭:ビットコインのエコシステムは、革新的な金融商品によって価格の上昇を超えて拡大している。BabylonのBitcoin Pledge Project、Solv Protocolのクロスチェーンソリューション、CoreのFusionアップグレードは、エコシステムが成熟しつつあることを示している。クロスチェーン機能は、BOBネットワークのOptimismとBEVMの "Super Bitcoin "フレームワークとの統合を通じて進歩しましたが、標準化は依然として課題となっています。

2024年は、イーサリアムがレイヤー2中心のエコシステムに変貌する上で極めて重要な年です。イーサリアムは55.8%値上がりして3,744ドルになったにもかかわらず、レイヤー2採用の成長の中でその役割を再ポジショニングし、関連性を維持するという複雑な課題に直面しています。7月にスポットETFのローンチが成功したことで、機関投資家にある程度受け入れられましたが、イーサリアムの価格パフォーマンスはビットコインに大きく遅れをとりました。

Etherのメインネットワークは、レイヤー2の取引コストを削減し、スケーラビリティを向上させることに成功したCancun Upgradeによって大きな変革を遂げた。しかし、アクティビティのレイヤ2への移行はイーサ自体の料金収入の減少につながり、イーサの長期的な持続可能性についての議論につながっている。Ethernet Foundationは、Proto-Danksharding (EIP-4844)の実装、クロスL2通信のための標準の開発、レイヤ2ソリューションに対するセキュリティ要件の強化など、多くの取り組みで対応してきました。

レイヤ2のエコシステムは、年間を通じて著しい成長と統合を示しました。このエコシステムは、World Chain、UniswapのUnichain、ソニーのSoneiumなど、注目すべき新規参入企業によって豊かになりました。この進化は、イーサが純粋な実行レイヤーから、多様なレイヤー2エコシステムのための決済およびセキュリティプロバイダーへとシフトしたことを強調しています。収益モデルと競争力学には疑問が残るものの、イーサネットの開発者活動と拡張ソリューションの革新における継続的な成長は、その適応能力を実証している。

2024年、ソラナは価格を70.8%上昇させ、時価総額を90.9%増加させ、力強い復活を遂げました。90.9%増加し、11月には260ドルを超え、史上最高値を更新した。このルネッサンスは1月のジュピターエアドロップから始まり、ソラーナエコシステムでは前例のないレベルの活動が見られ、ソラーナはリテール取引のハブとしての地位を確立し、活気あるミームとDeFiコミュニティを育んだ。ミーム文化に加え、Solanaは、プロトコルの再接続、モジュール式のレイヤー2ソリューション、ステーブルコインのイノベーションなど、多くの分野で進歩を遂げた。エコシステムは、Eclipse、Soon、Atlas、SonicなどのSVMチェーン拡張でその範囲を広げている。

ソーシャル統合がプラットフォームの成長を促進している。ltr" style="text-align: left;">オープンネットワーク(TON)は2024年に大きな成長を見せ、Toncoin価格は149.6%、時価総額は84.3%上昇した。 TONの成功は、従来のソーシャルネットワークとブロックチェーン技術のギャップを効果的に埋めるTelegramとの深い統合によってもたらされた。TONの成功は、従来のソーシャル・ネットワークとブロックチェーン技術とのギャップを効果的に埋めるテレグラムとの深い統合による。このプラットフォームは、Telegramのウォレット機能とブロックチェーン統合によって暗号体験を簡素化し、何百万人ものユーザーにゲーム、ミーム、DeFiアプリへの簡単なアクセスを提供し、大量導入の模範的モデルを示している。

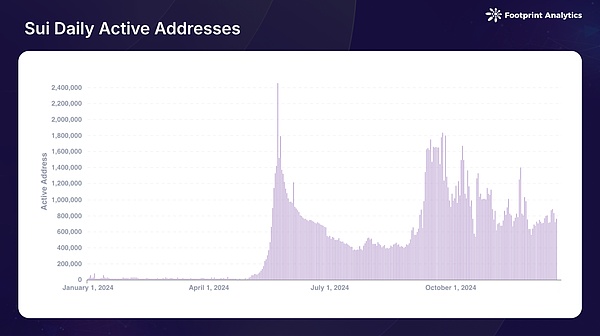

Suiは素晴らしいパフォーマンスを見せ、トークン価格は461.6%高騰し、時価総額は1,363.8%増加した。363.8パーセントである。この成功は、Move言語技術とエコシステムの発展に対する市場の信頼を反映しており、Telegramゲーム統合や革新的なSuiPlay0X1ゲーム機開発など、SuiがDeFiとゲームに注力していることは、エコシステム成長への包括的なアプローチを示している。ユーザーエクスペリエンスとプロトコル開発に焦点を当てたプラットフォームは、開発者とユーザーを巻き込み、ポジティブなネットワーク効果を生み出している。

Baseの目覚ましい成長は、多くの重要な要因によって牽引されてきた。 Coinbaseは、ユーザーフレンドリーなスマートウォレットの実装により、メインストリームユーザーの参入障壁を劇的に下げた。プラットフォームは、friend.techやClankerのような成功したソーシャルアプリケーションから大きな勢いを得ており、一方memecoinの人気はBaseのオンチェーン活動をさらに後押ししている。"Cancunアップグレードの実装は、取引コストを大幅に削減し、Baseを開発者とユーザーにとってますます魅力的なものにしています。

新たなチェーンの出現

Baseの人気は、Base上での活動をさらに活発化させました。align: "left;">2024年は、独自のパブリックチェーンを立ち上げるプロジェクトが相次ぎました。DeFi大手のUniswapがUnichainを発表し、ゲームプラットフォームのTreasure DAOがZKベースのLayer 2を開発し、NFTスペースではPudgy PenguinsがAbstractを立ち上げ、Web3プラットフォームのGalxeがGravityを立ち上げました。それだけでなく、Monad、Berachain、HyperLiquidのような革新的な新チェーンの参入は、パブリックチェーン業界における専門的なブロックチェーンインフラストラクチャへのシフトを反映しています。

2024年は、実験的なブロックチェーン構想から戦略的な実装へと、機関投資家の採用が決定的にシフトする時期です。金融機関はこの移行を主導しており、ブラックロックのビットコインETFは急速に200億ドルの規模に達し、ペイパルはPYUSDをソラナに拡大した。ハイテク大手は革新的なアプローチを通じてより深い関与を示している。ソニーはエンターテインメント・アプリケーション向けにSoneiumチェーンを立ち上げ、グーグル・クラウドはWeb3ポータルサービスを拡大している。インフラストラクチャーの発展は特に顕著で、CircleはSui上でネイティブUSDCを開始し、Visaは決済のためにSolanaを統合した。

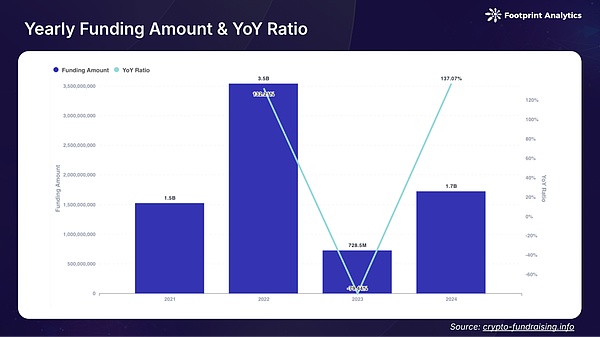

パブリック・チェーン・スペースは2024年に力強い復活を見せ、174の資金調達イベントで昨年比137.1%増の17億ドルを調達した。昨年比137.1%増。注目すべきは、機関投資家の投資戦略が純粋なインフラからアプリケーション指向のイノベーションへとシフトしていることだ。初期段階の投資イベントは資金調達イベント全体の21.4%を占め、シリーズAおよびBラウンドは31.8%を占め、エコシステムの成熟を反映している。

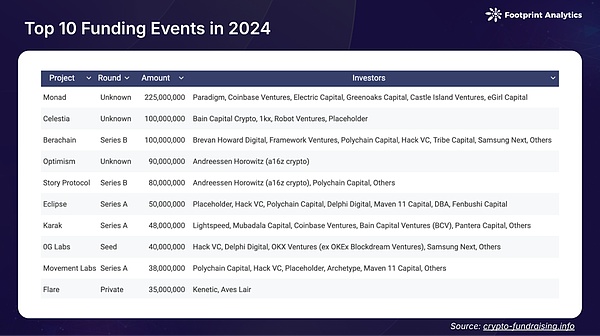

ベンチャーキャピタル投資ベンチャーキャピタルの投資哲学は大きく進化し、従来のインフラ開発よりもユーザー向けのアプリケーションを優先しています。Monadはユーザーエクスペリエンスを最適化するために2億2500万ドルを調達し、CelestiaとBerachainはそれぞれアプリケーション向けのインフラに1億ドルを獲得しました。

公共チェーン業界は2024年に根本的な転換を遂げ、テクノロジー主導からアプリケーション主導の戦略へと移行した。このシフトは、それまで業界を支配していた「先に構築すればユーザーがやってくる」という考え方を覆すものだった。技術力の大幅な向上にもかかわらず、ネットワーク容量の増加は加入者増に直結していない。たとえば、「ハードウェア」の制約にもかかわらず、イーサネット・ベースレイヤーのUOPSはほとんどのレイヤー2よりも高く、技術的キャパシティと普及の間の複雑な関係を浮き彫りにしています。

この現実が、エコシステムの戦略的転換を促しています。ブロックチェーンプラットフォームは、純粋に技術的な進歩を追求するのではなく、特定のユーザーニーズを特定し、的を絞ったソリューションを構築することにますます注力しています。この「ユーザーを見つけて構築する」というアプローチは、いくつかの成功した取り組みに反映されている。ソーシャル金融の統合は特に効果的な戦略となっており、TONのTelegram統合やBaseのfriend.techは、馴染みのあるソーシャルプラットフォームがいかにブロックチェーンの普及を促進できるかを実証している。アカウントの抽象化と使い慣れた認証方法を通じてユーザー体験を簡素化することで、主流ユーザーの参入障壁を大幅に引き下げました。

ブロックチェーン空間におけるミーム文化の進化は、アプリ指向の開発へのシフトをさらに例証しています。純粋に投機的な活動として始まったものが、特にSolanaやBaseのようなプラットフォームでは、ユーザー獲得のための効果的なチャネルへと発展している。これらのネットワークは、持続可能なコミュニティ・エンゲージメントを構築しながらエコシステムの成長を促進するために、ミーム関連のイニシアティブをうまく活用している。こうしたユーザー中心のアプローチの成功は、ブロックチェーン領域における持続可能な成長は、純粋に技術的な能力を高めることよりも、ユーザーのニーズを理解し、それに応えることにますます依存していることを示している。

規制環境は、特に米国において大幅な改善が期待されています。規制の枠組みが明確になることで、特にステーブルコインの法整備が進み、業界全体が恩恵を受けることが期待されます。この規制の明確化により、規制された製品やサービスを通じて組織によるブロックチェーン導入が促進されるとともに、暗号規制に関する法域間の競争が促進されるでしょう。

パブリックチェーンの専門化が支配的なトレンドになりつつあり、汎用のレイヤー1競争から目的別のアーキテクチャに移行しています。アプリケーションに特化したチェーンと、クロスチェーン・インフラによってサポートされる最適化された実行環境は、多くの支持を得るだろう。ロールアップ・アズ・ア・サービス」(RaaS)の領域は拡大し、企業やプロジェクト当事者にカスタムブロックチェーンソリューションへの容易なアクセスを提供すると予想されます。

技術革新は、2025年には純粋なブレークスルーからアプリケーション指向のインフラアップグレードにシフトするでしょう。プロト-ダンクシャーディングの実装は、ブロブ容量を倍増させ、レイヤ2スケーリングの新しいフェーズを推進するでしょう。チェーンの抽象化の進歩は、より直感的なユーザーエクスペリエンスをもたらし、クロスチェーン通信の標準化は相互運用性を簡素化するでしょう。

インフラレベルでは、実世界の需要に後押しされた開発が進むと予想されます。モジュール型のブロックチェーン技術スタックが成熟し、データの可用性、決済、実行レイヤーに特化したソリューションが提供されるでしょう。ユーザーインターフェースの改善から高度なオンチェーンAIエージェントの実現、分散型モデルのトレーニングからソーシャルファイナンスの統合サポートまで、これらのイノベーションは、セキュリティと分散化を維持しながら、より複雑なアプリケーションシナリオを支え、ブロックチェーン・イノベーションの次のラウンドのための強固な基盤を築くでしょう。

この1年で、持続可能な成長は技術力だけでなく、有意義なユーザー採用や実用的な有用性にも左右されることが証明されました。規制の明確化、技術インフラの進歩、組織的な参加の増加により、ブロックチェーン技術が意味のある大量採用を達成するための基盤は整いつつある。技術的に可能なこと」から「実際的に価値のあること」への焦点のシフトが、2025年の業界の次の成長段階を定義することになるだろう。

本記事は業界の調査およびコミュニケーションのみを目的としており、いかなる投資アドバイスも構成するものではありません。

SolChatは、暗号化メッセージングやウォレット間ストリーミングなどの機能を備えたブロックチェーンベースのコミュニケーションプラットフォームを提供している。その可能性にもかかわらず、その$CHATトークンはピークから90%近く下落している。

Weatherly Alex

AlexEigenLayerはエアドロップの第2フェーズを開始し、シビル攻撃やDDoS攻撃に対するセキュリティ機能を追加した。しかし、フェーズ1からエアドロップの条件について批判が相次いでいる。シーズン2のトークン配布の詳細はまもなく発表される。

Catherine

Catherine英国を拠点とするゲーム会社Saltwater Gamesは、Nexus LabsやMaze Theoryのような買収によってWeb3で躍進しており、没入型のプレイヤー体験のためのブロックチェーンとXR技術の統合を目指している。Animoca Brandsの支援を受けた同社のXRトークンは、XR Oneプラットフォームの原動力となり、コミュニティ間の利益とデジタル所有権によってゲームに革命をもたらす。

Joy

Joyブラジルの伝説的サッカー選手ロナウジーニョは最近、暗号を支持し、暗号は主流になったと主張した。しかし、ブロックチェーン探偵ZachXBTは、ロナウジーニョの暗号空間における疑わしい歴史を強調した。

Kikyo

KikyoアップルのAI戦略は、データプライバシーやAI市場における競争上の位置づけをめぐる懸念がある中、機能強化を目指し、メタやOpenAIとの協業へとシフトしている。このアプローチは、アップルの内部AI開発とユーザーの信頼への影響について疑問を投げかけている。

Anais

AnaisFarworld Labsは、オンチェーンソーシャルメディアを備えた分散型Web3ゲームプラットフォームであるFarcadeを含む、第3四半期のリリース準備のために175万ドルを確保した。Farworld Labsはゲーム環境に革命を起こし、分散型ゲーム体験を進化させることを目指している。

CatherineTeleportは、ブロックチェーンの効率性でUberとLyftに挑戦し、ドライバーとライダーに低料金を提供する。Solana上に構築されたTeleportは、分散型エコシステムにおける透明性と公平性でライドシェアリングに革命を起こすことを目指している。

Weatherly市場全体の調整と犯罪捜査の噂の中、Solanaの価格は過去1ヶ月で急激に下落した。これらの主張は根拠のないものなのか、それともこの人気アルトコインは重大なリスクにさらされているのだろうか?

Kikyoハムスター・コンバット(Hamster Kombat)」はテレグラム(Telegram)上のタップして稼ぐゲームで、全世界で2億人のプレイヤーを集め、イランでの収入への希望と、社会や政治への影響への懸念の双方に火をつけた。

Anais