リップル社CTOが最近のXRPL AMMチャレンジについて説明:洞察と解決策を発表!

リップル社CTOがXRPLのAMM問題を取り上げ、現在進行中の解決策を強調。カナリアネットワークの提案はブロックチェーンのアップグレードにおけるテストの重要性を強調。

Xu Lin

Xu Lin

オリジナル: https://joecontent.substack.com/p/part-1-a-brief-overview-of-1st-generation

この 3 部構成のシリーズでは、第 1 世代の AMM、第 2 世代の AMM について説明し、最終的に最新の AMM がどのようなものであるべきかという考えに到達します。

Vitalik氏は記事の中で、Automated Market Makers(AMM)をDeFiの触媒として初めて説明した。これらの中で最も有名なのは Uniswap ですが、他にも多くの AMM があります。この記事ではそれらを紹介していきます。

ユニスワップ

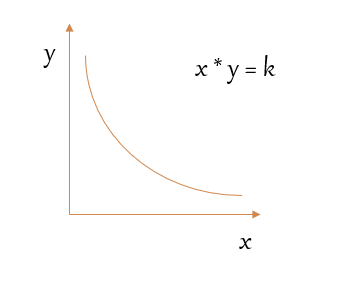

Uniswap は、定数積の公式 x * y = k に基づいています。ここで、x は資産 X の量、y は資産 Y の量、k は定数です。したがって、各プールには X と Y の 2 つの資産のみが含まれており、式により両方の比率が等しいことが保証されます。

このチャートは、定積式のグラフを示しています。ここで、x は X の数量、y はプール内の Y の数量、曲線上の点の傾きがスポット価格です。

これについては、例を挙げて説明するのが最も分かりやすいでしょう。

AVAX が 100 USD であると仮定すると、AVAX/USDC プールは 20 AVAX と 2000 USDC で構成されます。 20 AVAX は 2000 USDC に相当するため、資産価値の比率は 1:1 となります。資産 X を AVAX、資産 Y を USDC とすると、定積式を使用すると、k = 20 * 2000 = 40000 が得られます。

この数値はスワップ中は一定のままで、流動性が追加された場合にのみ変化します。

ここで、アリスが 5 AVAX を交換したいとします。彼女は見返りにいくらのUSDCを受け取ることになるでしょうか?

y の式を再計算すると、y = k/x が得られます。したがって、交換後のプール内のUSDCの量は、y = 40000 / (20+5) = 1600 USDCとなります。したがって、アリスは 5 つの AVAX で 400 USDC を受け取りました。

このプールには現在、25 の AVAX と 1600 の USDC が含まれています。 AVAX のスポット価格は 100 USDC から 1600/25 = 64 USDC に変更されました。

この取引の価格への影響は、(64-100) / 100 = -36% です。

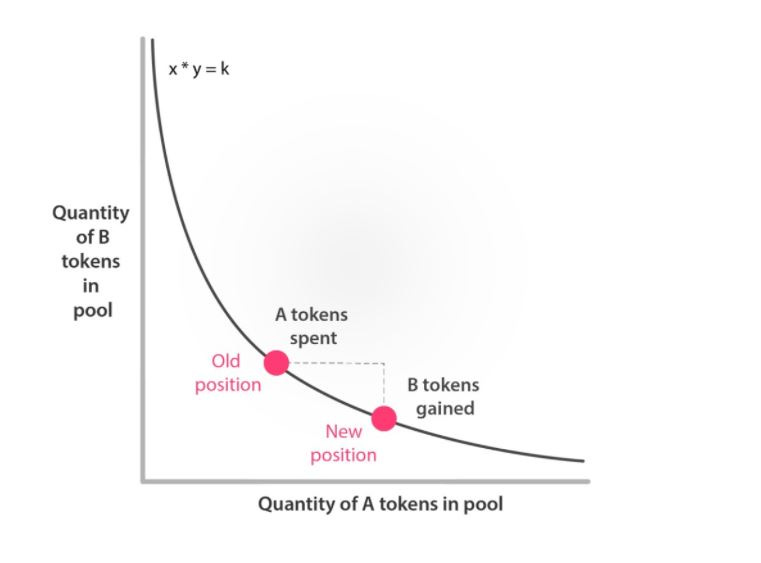

これは、製品の下落がマーケットメーカー価格に及ぼす影響である可能性があります。曲線は凸状であるため、曲線に沿って移動すると傾きが変化し続けます。

次の図を例に挙げます。古い位置の傾斜と新しい位置の傾斜を想像してください。曲線が少し変化すると、傾きが大きく異なり、その違いが価格に影響します。

これらすべてに対する解決策は、価格への影響を吸収できるだけの十分な流動性を確保することです。

ただし、このパターンには大きな利点があります。グラフをもう一度調べると、曲線が x 軸または y 軸と交差していないことがわかります。これは、x または y の予備がプールから枯渇することは決してないことを意味します。このケースを提供することで、価格範囲全体 (つまり [0, ∞]) に流動性を提供し、取引を実行するための資産を常に 2 つ持つことができます。

この機能により、流動性の提供が非常に簡単になり、基本的に DeFi 革命に拍車をかけることになります。なぜなら、かつてはマーケットメーカーは大手金融機関の管轄であったのに対し、今では誰もがマーケットメーカーになれるからです。

バランサー

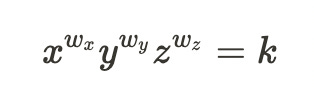

各プールに 2 つ以上のアセットを含めることができたらどうなるでしょうか?これはバランサーの基礎であり、一定の積の式を使用しますが、それを最大 8 つの資産に一般化します。

これに加えて、バランサー プールではカスタム比率も可能です。たとえば、2 つの資産プール間を 50:50 ではなく 80:20 になるようにカスタマイズできます。資産の重み付けをさらに強化する理由はいくつかあります。

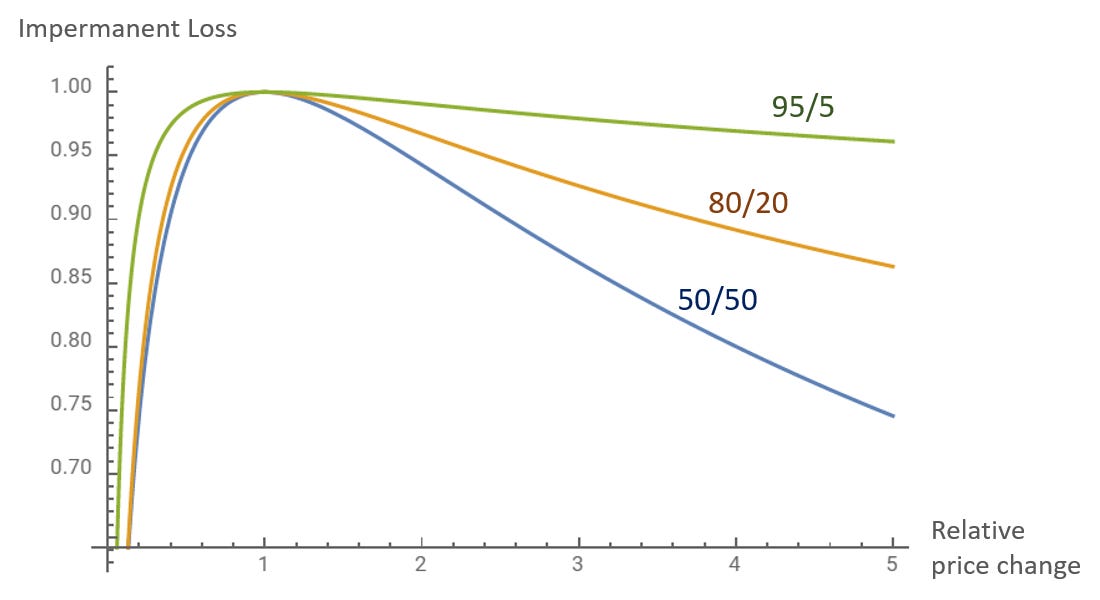

このグラフは、アンバランスなプールにより、より大きな重みを持つコインの IL がどのように減少するかを示しています。しかし、これには、一方の流動性が低いため、プール取引の価格への影響が大きくなるという代償が伴います。

バランサー プールは、ポートフォリオを自動的にリバランスし、誰でも作成できる分散型インデックス ファンドのように機能し、仲介ファンド マネージャーではなく流動性プロバイダーによって手数料が支払われるものと考えてください。

曲線

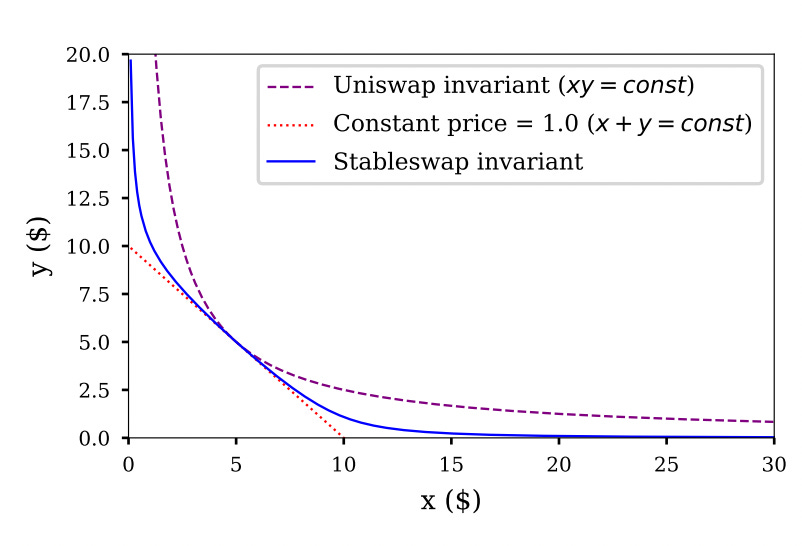

Uniswap と Balancer はどちらも基礎となる不変条件として定数積を使用しますが、欠点の 1 つは価格への影響です。定数と数式を入力します。これは、Curve を強化し、高価格の影響の問題に対処する根本的な不変条件です。

定数と式は x + y = k で、グラフは次のようになります。

価格はこの時点での線の傾きであることを忘れないでください。 。このグラフでは、傾きは常に同じ、つまり価格は一定であり、ゼロ価格が取引に影響を与えることを意味します。素晴らしいですね?注意事項があります。この線には X 軸と Y 軸の両方に切片があります。これは、プール内の資産が使い果たされるシナリオが表示されることを意味します。

USDC/USDT の固定額プールが 1 ドルであると想像してください。別の取引所で USDC/USDT の価格が 1.1 に上昇した場合、裁定業者は直ちにプール内のすべての USDC をマイニングし、別の取引所で売却して利益を得ることができます。

したがって、Curve では、定数和と定数積を組み合わせた定数和式の修正バージョンを使用します。実際の方程式は複雑なので、次のように要約できるシミュレーション版を示します。

A * (x + y) + xy = k

A は増幅率であり、リザーブ率に依存します。プールのバランスが非常に崩れた場合は、A が減らされ、(x + y) 項が最小化されます。これにより、プールは一定の製品マーケット メーカーのように動作することができます。

逆に、プールのバランスが取れている場合、A は高くなり、(x + y) 項が最大化され、プールが一定のマーケットメーカーのように動作します。

結果は以下の青い線になります。これは、資産が均等にバランスが取れており、1 つの資産でプールが重くなるため凸状であるため、中央が平らになっています。

バンコール

Bancor は最初の AMM として 2017 年に発売されました。その主なセールスポイントは、100% 永久損失保護を提供することです。

これは激しく議論されているトピックです。無常の喪失を好む人はいませんが、それを完全に修復することは可能でしょうか?

市場には考えられる解決策があるにもかかわらず、依然として永久的な損失を受け入れなければならない人もいるようです。 Bancor モデルの主な欠点は、BNT 保有者が損失を吸収しなければならないことです。

要約する

DeFi の基礎となるプロトコルについて説明します。定数合計の修正バージョンを使用する Curve を除いて、ほとんどは定数の積の式を使用します。コンスタント商品の利点は、流動性の提供が容易になることですが、より適切な価格執行のためには深い流動性が必要になります。

リップル社CTOがXRPLのAMM問題を取り上げ、現在進行中の解決策を強調。カナリアネットワークの提案はブロックチェーンのアップグレードにおけるテストの重要性を強調。

Xu Lin春の国は咲き誇る百花に温もりを送り、春を迎えて金色に咲き誇る。森の葉は燃え、赤い靄が降り、白い木に梅の花が咲く。

JinseFinance

JinseFinanceリップル社が支援し、85.71%のコンセンサスを達成したXRPLのXLS-30 AMM改正は、XRP保有者に流動性プロバイダーとしての受動的収入を与えるものです。2月14日の実装はXRPLコミュニティにとって画期的な出来事です。

Xu LinJinseFinanceJinseFinanceJinseFinance最近の SudoAMM の優れたパフォーマンスにより、NFT 流動性ソリューションの話題が急激に高まっていますが、この記事では流動性シナリオにおける SudoSwap の適応ユースケースについて説明します。

链向资讯

链向资讯 Cointelegraph

Cointelegraphこのプロトコルはそれ自体を制御し、Uniswap Labs への依存を減らすことができますか?

CointelegraphNirvana Finance は、準安定トークン: ANA と安定コイントークン: NIRV を含む、Solana 上に構築されたデュアルトークンアルゴリズムのステーブルコイン アーキテクチャ プロトコルです。

链向资讯