イーサ・デンクンのアップグレード導入:EIP4844を分かりやすく理解する

イーサネットDencunのアップグレードを展開!EIP4844をわかりやすく

JinseFinance

JinseFinance

投稿者:TVBee @blockTVBee, twitter

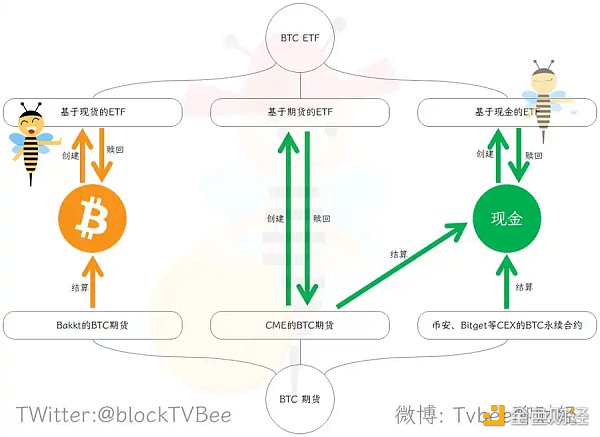

BTCスポットETFはどう違うのか?The Difference - 3 BTC ETF & 3 BTC Futures in One Chart

現在主流のBTC先物には3種類あります:

第一の種類:Binance、Ouyiなどのプラットフォームの永久先物。

2つ目の種類は、CME(シカゴ・マーカンタイル取引所)のBTC先物で、これは現物決済です。

3つ目のタイプは、BAKTTのBTC先物で、現金決済です。

現在、BTC先物ETFの大半はCMEのBTC先物をベースにしています。

ETF(上場投資信託)です。

ETFは、原資産と呼ぶことができる資産のバスケットまたは特定の種類の資産に基づいて作成することができます。

ETFは、原資産の所有権の一部を表します。つまり、ETF商品は償還に対応しており、ETFは原資産と同等の価値と交換されます。

そのため、ETF商品は何もないところから発行することはできません。

BTCスポットベースのETF

皆さんの多くは、BTCスポットETFは恩恵があると考えていますが、その見解は正しいです。は正しいと思います。

しかし、「スポットETFは先物ETFとは違う、先物ETFは通過できるが、スポットETFは規制上の理由で通過していない、だからBTCスポットETFが通過するということは、BTCが規制上認められたということであり、BTCにとって良いことだ」という理解をしている人もいます。この主張は間違ってはいないが、不十分なだけだ。

ブラックロックなどによるスポットETFは、おそらくBTCの歴史上最大の実質的なプラス材料です。

ETF商品を発行するには、原資産と同等の価値を保有する必要があるからです。BTCスポットETFを発行するには、BTCで等価物を保有する必要があります。

BTCスポットETF市場=BTCスポット市場

つまり、ブラックロックのような大規模でグローバルな金融機関は、新規のBTC投資家を持つ可能性が高いのです。既存の暗号市場に参加しておらず、機関投資家が発行するETF商品のみを購入することに慣れているか、規制などの条件によって制約されている。BTCスポットETFに対する市場の需要が高まれば高まるほど、機関投資家はより多くのBTCスポットを保有する必要がある。

そのため、大手金融機関によるBTCスポットETF商品の発行は、資本の増加をもたらし、BTCスポットの国際市場を広げることができます。

香港のBTCスポットETF市場は、BTCのアジア市場を拡大することもできます。

現在、多くの金融機関がBTC先物ETFを発行していますが、CMEのBTC先物をベースにしています。しかし、これらのBTC先物ETF商品はCMEのBTC先物をベースにしており、現金決済である。そのため、BTC先物ETF市場はBTCスポット市場に資本の増加をもたらすことはできない。

ETF現金ベースのBTC、発行者はBTC ETFを発行するために現金を保有し、償還時に現金を換金する。当然、BTCスポット市場に資金が流れることはない。

イーサネットDencunのアップグレードを展開!EIP4844をわかりやすく

JinseFinanceビットコインETFが承認されたことで、イーサリアムのスポットETFが間もなくローンチされる可能性を楽観視する向きも多いが、専門家は「実現には長い時間がかかるかもしれない」と警告している。

JinseFinance現在のところ、SFCは仮想資産のスポットETFを承認しておらず、業界は準備に時間を必要としている。

Alex

Alex私は、業界待望のイーサETFなど、より多くの機関投資家の参入口が次に開かれる確率が高いと信じている。

JinseFinance米SECは5月末までに5つのスポット型イーサリアムETFの承認を決定する予定だが、最終決定は8月まで遅れる可能性がある。

JinseFinanceビットコインスポットETFは本日承認され、明日から取引が可能になる。では、なぜビットコインETFがそれほど重要なのだろうか?

JinseFinanceETFが承認された場合、10億ドルから24億ドルが予想通りETFに流れ込むかどうかは、時間が経たなければわからない。

JinseFinance米国市場でのビットコインスポットETFの申し込みがピークに達し、2024年4月末から年明けにかけてビットコインが半減すると予想される中、このスポットEFTの承認は業界最大の関心事となっている。

JinseFinance Coinlive Coinlive

Coinlive Coinlive