流動性再担保トークンがDeFiにどのような革命をもたらすか

2024年の初めから、ロックインされたリキッド・リプレッジド・トークンの総額は8,300%以上も上昇している。

JinseFinance

JinseFinance

著者:DeSpread Research

Decentralised Finance(DeFi)は、ブロックチェーンとスマートコントラクトによって、仲介のない信頼できる取引を可能にし、従来の金融システムを破壊しようとする新しい金融形態である。-size: 18px;">Decentralised Finance(DeFi)とは、ブロックチェーンとスマートコントラクトを通じて仲介のない信頼できる取引を可能にし、金融インフラが不足している地域における金融サービスへのアクセスを増加させ、透明性と効率性を向上させることで、伝統的な金融システムを破壊しようとする新しい形態の金融である。

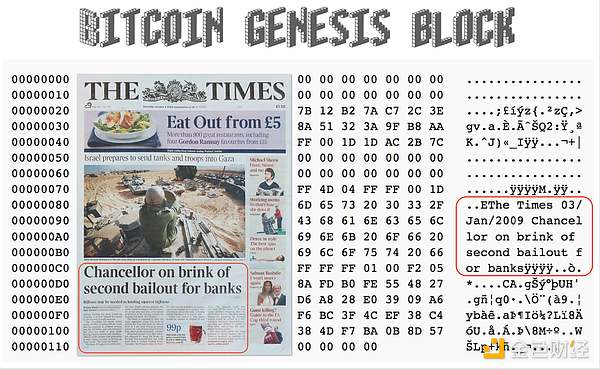

2008年の世界金融危機の際、サトシ・ナカモトは相次ぐ銀行破綻や政府による銀行救済のニュースに心を痛めていた。彼は、中央集権的な金融システムの根本的な問題として、信頼できる機関への過度の依存、不透明性、非効率性を指摘した。これに対処するため、サトシ・ナカモトは分散型環境で価値移転と決済を提供するシステム、ビットコインを開発した。サトシ・ナカモトは、ビットコインの創世記のブロックに「2009年1月3日付のタイムズ紙、英国大蔵大臣が2度目の銀行救済の危機に瀕している」というメッセージを入れ、ビットコインが解決しようとしている問題と分散型金融の必要性を示した。

Bitcoin's Genesis block and the Front page of the Times of London, source:.phuzion7 steemit

それ以来、イーサリアムの出現と2015年のスマートコントラクトの導入は、一連のDeFiプロトコルを生み出しました。現在に至るまで、これらのプロトコルは仲介者を介さずにトークンのスワップやローンなどの金融サービスを提供することができ、サトシ・ナカモトが提唱した「分散型金融」のコンセプトを中心に大規模な実験や研究を続けている。これらのプロトコルは、「MoneyLego」と同様に互いに結合・接続する機能を通じて大規模なエコシステムを形成し、ビットコインでは提供できない分散型の形で幅広い金融取引を可能にし、従来の金融システムにおける信頼できる機関の役割をブロックチェーンに置き換える可能性を広げている。

しかしながら、今日まで、DeFi市場で急成長している流動性の多くは、分散化や金融システムの革新からではなく、個々のプロトコルが流動性プロバイダーに提供する利回りからもたらされている。システムの革新である。特に、トークンエコノミーを持つこれらのプロトコルは、いわゆる「Yield Farming」を通じて伝統的な金融を超えるインセンティブを提供することで多くのユーザーを効果的に惹きつけ、DeFi市場に流動性をもたらす上で大きな役割を果たしてきた。

ユーザーがより高い利回りに関心を持つようになるにつれ、DeFiプロトコルの収益モデルは当初の設計から進化してきました。DeFiプロトコルの収益モデルは、当初の「仲介されない金融サービスの提供」というコアバリューに基づくものから、「安定的に高い利回りをユーザーに提供する」という市場の需要に基づくものへと、当初の設計から進化してきた。最近では、現実世界の資産を担保にしたり、中央集権的な取引所を通じて取引を実行することで、中央集権の要素を借りてユーザーに収益を分配するプロトコルも登場している。

この記事では、DeFiのさまざまなメカニズムと進化を探り、これらのDeFiプロトコルが中央集権的要素を部分的に採用するために直面している課題に深く切り込んでいきます。

非中央集権型取引所(DEX):暗号通貨取引所と同様、非中央集権型取引所(DEX):暗号通貨取引所と同様、非中央集権型取引所(DEX)。strong>:暗号通貨取引所や証券取引所と同様、取引手数料で収益を得る。ユーザーは各トークン取引のパーセンテージを受け取り、流動性プロバイダーに分配される。

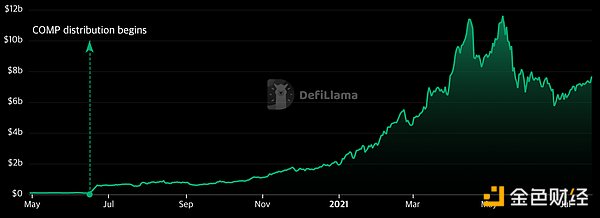

その後、2020年6月に、最も象徴的な融資契約であるコンパウンドが開始された。流動性マイニングキャンペーンを実施し、ビットコインが半減した頃に市場に流動性を呼び込み、ガバナンストークン$COMPを発行して流動性プロバイダーや貸し手に配布することで、Compoundに流動性と貸し出しの大規模な需要を引き起こした。

複合TVLの変化、出典:Defi Llama

コンパウンドの主導で、DeFiプロトコルは、プロトコルの収益をただ正直に流動性プロバイダーに分配するという当初の傾向から変わり始めました。strong>Aave、Uniswapなどの初期のDeFiプロジェクトは、プロトコルの収益以外の報酬を支払うために独自のトークンを発行し始めた。そこから、DeFiエコシステムはユーザーと流動性の大きな流入を見るようになり、イーサリアムネットワーク全体に「DeFiサマー」として知られるものをもたらしました。

3.align: left;">流動性マイニングは、サービスプロバイダーと加入者にサービスを利用する強いインセンティブを提供し、DeFiプロトコルの流動性を大幅に高め、加入者ベースを拡大します。 しかし、初期の流動性マイニングによって生み出された追加収入には、いくつかの限界がありました。

発行されたトークンの効用はガバナンスに限定されているため、購入要素に欠ける。

これらの制限により、リクイディティ・マイニングを通じて集めたリクイディティとユーザートラフィックを長期的に維持することが難しくなり、その後のDeFiプロトコルは、トークン経済をモデル化することを試みました。プロトコルの流動性を長期的に維持しながら、流動性プロバイダーにプロトコルの収益以上の追加収益を提供することを可能にする方法でトークンエコノミーをモデル化しようとした。多くのプロトコルは、自身のトークンの価値をプロトコルの収益にリンクさせ、トークン保有者に継続的なインセンティブを提供することで、プロトコルの安定性と持続可能性を高めている。

カーブファイナンス(Curve Finance)とオリンパスDAO(Olympus DAO)はその最たる例だ。

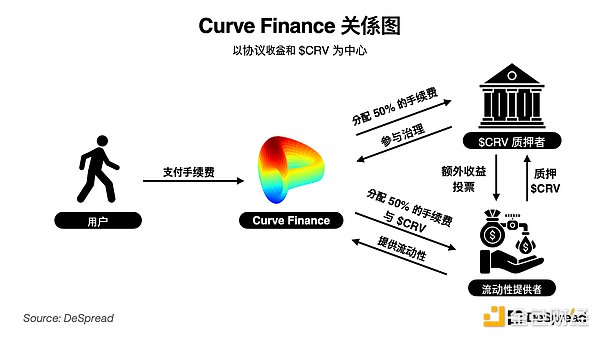

3.1.Curve Finance

< span style="font-size: left;"> ベトケノミクスの詳細

流動性プロバイダーは取引手数料の50%のみを請求し、流動性マイニングで得た$CRVを市場に売却する代わりに、設定された期間(最長4年)に基づき$veCRVでCurve Financeに預けます。

カーブファイナンスは、流動性プロバイダーが取得した$CRVトークンを長期間固定できるようにすることで、売り圧力を緩和します。さらに、流動性の特定のプールが追加報酬を受け取ることができる投票機能を導入することで、Curve Financeに流動性を提供したいプロジェクトが市場で$CRVを購入し、保有する需要を高めます。

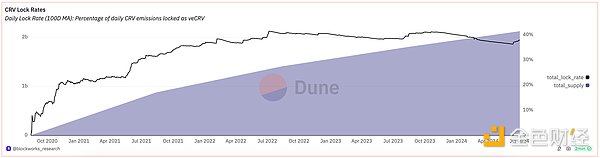

これらの効果の結果、$CRVトークンのロックイン率は急速に上昇し、1年半以内に40%に達し、それ以来その状態が続いています。

<$CRV ロックアップ率の推移、出典:@blockworks_research Dune Dashboard

カーブファイナンスの仕組みは、次のような良い試みと見られています。短期的に流動性を確保するために高い利回りを提供するだけでなく、そのトークンをプロトコルの仕組みと緊密に統合することで持続可能性を追求し、DeFiプロトコルのその後のトークンエコノミーモデルの多くにインスピレーションを与えています。

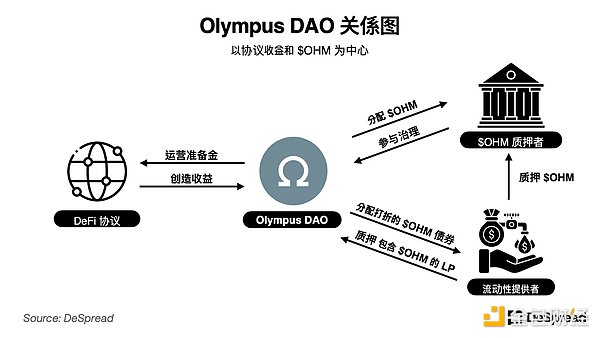

Token Economyの詳細

ユーザーは、単一の資産(例えば、イーサ、ステーブルコイン、またはOHM-資産ペア)で構成されるLPトークンを預け入れることができ、その見返りとして割引OHM債券を受け取ることができます。

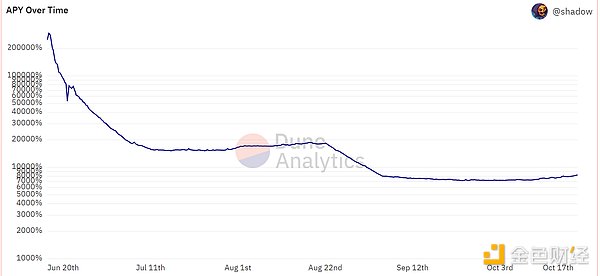

上記のメカニズムを通じて、オリンパスDAOは市場に十分な$OHMの供給を提供すると同時に、流動性プールの所有権を持つLPトークンを直接保有することで、流動性プロバイダーが簡単に$OHMを引き出してしまうという従来の問題を防ぎます。流動性提供者が短期的な利益を求めて流動性を容易に引き出すという従来の問題を防ぐためである。契約初期には、流動性の流入と準備金の増加があり、保有者に支払うためにより多くの$OHMが発行されたため、年率換算リターン(APY)は約6ヶ月間7,000%を超えました。

オリンパスDAOがAPYを公約、ソースは@.shadow Dune Dashboard

これらの高いAPYは、ユーザーがオリンパスDAOの保管庫に資産を預け続けて$OHMを鋳造するインセンティブとなり、2021年にオリンパスDAOのユーザー数が増加するきっかけとなった。2021年、Olympus DAOのメカニズムを利用した多くのDeFiプロトコルが開始された。

4.DeFiベアマーケットとリアルゲインの台頭

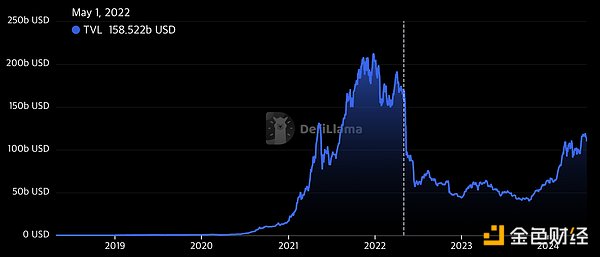

4.align: left;">DeFiプロトコルの台頭により、DeFi市場の総TVL(Total Locked Position Volume)は2021年11月に空前の高値に達した。しかし、その後、流動性の流入が減少し、市場は調整局面に入り、2022年5月にはテラ・ルナのエコシステムが崩壊し、本格的な弱気相場に至った。これにより市場全体の流動性が低下し、投資家のセンチメントが冷え込んだだけでなく、Curve FinanceやOlympus DAOなどの初期および第2世代のDeFiプロトコルにも打撃を与えた。

<DeFiプロトコル全体のTVL推移、出典:Defi LlamaDeFi プロトコル全体のTVL推移、出典:これらのプロトコルで使用されているトークンの経済モデルは、独自トークンの実用性の欠如という制限をある程度克服していますが、独自トークンの価値が流動性プロバイダーの金利に影響を与えるという問題が残っています。これらのプロトコルで使用されている経済モデルは、自身のトークンの実用性の欠如という限界をある程度克服しているものの、自身のトークンの価値が流動性プロバイダーの金利に影響を与えるという問題が残っており、特に市場環境が変化し、投資家のセンチメントが劇的に低下している環境では、これらのプロトコルはいずれもトークンのインフレ率に対応できておらず、これらのプロトコルの構造的な限界を実証している。

その結果、トークンの価値とプロトコルの収益が減少することで、プロトコルに預けられた資産の流出が加速し、プロトコルが安定した収益を生み出し、ユーザーに魅力的な料金を提供することが難しくなるという悪循環に陥っています。こうした中、持続可能な方法でプロトコルの収益を生み出しながら、自身のトークンのインフレ率を大幅に抑えることができる「リアルイールド(Real Yield)」DeFiプロトコルが、新たな注目の的となっている。

最も有名な実収益DeFiプロトコルの1つは、GMXプロトコルで、ArbitrumとAvalancheネットワークに基づく分散型永久契約取引所です。

GMXプロトコルには$GLPと$GMXの2つのトークンがあり、以下のように動作します。

流動性プロバイダーは、$ETH、$BTC、$USDC、$USDTなどの資産を預けます。USDC、$USDTなどの資産をGMXに預けると、流動性提供者は流動性提供の証明として$GLPトークンを受け取り、$GLP保有者はGMXプロトコルが生み出す収益の70%を受け取ります。

GMXプロトコルは、トークンのインフレによって追加の報酬を提供する代わりに、プロトコルが生み出す収益の一部を自身のトークン保有者に分配することを選択しました。このアプローチは、$GMXを購入し保有する明確なインセンティブを提供し、トークン保有者が利益のためにトークンを売却したり、市場の低迷時にインフレによる切り下げにさらされないようにします。

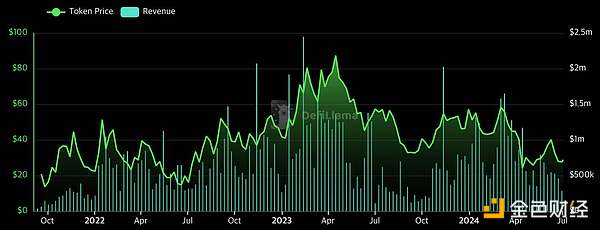

GMXプロトコルからの収益と$GMXトークンの価格を実際に見てみると、$GMXトークンの価値はGMXプロトコルからの収益とともに上下することがわかります。

GMX protocol earnings and token price trends, source:Defi Llama

しかし、この構造は流動性プロバイダーに支払われる手数料の一部をガバナンストークンホルダーに配分するもので、従来のプロトコルに比べて流動性プロバイダーにとってやや不利です。初期流動性を集めるには理想的とは言えない。さらに、ガバナンストークン$GMXを配布する際、GMXプロトコルは、流動性マイニングキャンペーンを利用して迅速に流動性を獲得するのではなく、ArbitrumとAvalancheのDeFiユーザーへのエアドロップを通じて、潜在的なユーザーにGMXプロトコルを広める活動に重点を置いています。

にもかかわらず、GMXプロトコルは現在、派生DeFiプロトコルの中で最も高いTVLを持っており、Luna-Terra後の弱気な市場を通じてTVLを維持している数少ないプロトコルの1つです。Luna-Terra後の弱気相場後のプラットフォーム。

GMX プロトコル TVL トレンド、ソース:DefiLlama

他のDeFiプロトコルと比較して、また、GMXプロトコルの構造はモビリティ・プロバイダーにとってやや不利であるにもかかわらず、GMXプロトコルはいくつかの理由で優れています。

アービットラムネットワークの全盛期に登場した永久契約取引所として、GMXプロトコルはアービットラムの市場シェアを獲得する上で先行しています。アービットラムネットワークの全盛期に登場したコントラクト取引所であり、アービットラム内の流動性とユーザートラフィックの獲得において先頭を走っています。

GMXプロトコルは、これらの外部要因に基づいて、構造的な不利を多かれ少なかれ相殺することができました。モビリティとユーザーを引き付けながら。

一方で、DeFiの初期に登場した分散型取引所であるUniswapは、フィー・スイッチメカニズムの導入を議論しており、フィー・スイッチを通じて、以前プロトコルを利用していた人たちに収益を分配することになります。フィー・スイッチとは、以前流動性マイニングによって分配された$UNIトークンの保有者や流動性プロバイダーにプロトコルの収益を分配する仕組みである。Uniswapは実収益のDeFiプロトコルへの転換も模索していることがわかりますが、これはUniswapが初期段階のプロジェクトとして、これを可能にするのに十分な流動性と量を獲得しているからこそ可能なのです。

GMXプロトコルとUniswapの事例から、プロトコルの収益が流動性プロバイダーとトークン保有者の両方に分配される真の利回りを採用することは、プロトコルの成熟度と市場での存在感に基づいて行われるべきであることがわかります。プロトコルの成熟度や市場での位置づけを慎重に考慮する必要があります。流動性の確保はこのモデルにおける最も重要な課題であり、これが初期段階のプロジェクトで広く採用されていない理由です。

5.span style="font-size: 18px;">トークンエコノミーを通じて限られた流動性をどのように集め、同時にプロトコルのリターンの持続可能性をどのように確保するかは、弱気市場が続く中、DeFiプロトコルにとって依然として最大の課題です。

イーサが2022年9月のThe MergeアップデートによってProof-of-Work(PoW)からProof-of-Stake(PoS)に移行した後、以下のようなユーザーを支援する活動が活発化しています。流動性プロトコルが登場し、Etherの誓約に参加するユーザーを支援し、ユーザーの利益を分配しています。この変更により、Etherの金利3%が基本的なデフォルトレートとなり、新興のDeFiプロトコルは、流動性を集め、プロトコル環境を維持するのであれば、持続可能なリターンを増やすことを余儀なくされました。

このような背景から、リアルワールドアセット(RWA)に基づくプロトコルが出現し始めました。伝統的な金融商品をブロックチェーンに結びつけ、ブロックチェーンの外で収益を上げることで、このようなプロトコルは、同時に継続的な収益を得ることができるDeFiエコシステムの自然な代替となります。

RWAとは、あらゆる伝統的な金融商品をブロックチェーン上の資産にリンクさせ、現実世界の資産のトークン化を通じてオンチェーン環境でユーザーが利用できるようにすることを指します。金融プロトコルは以下のような恩恵を受けることができます。

従来のシステムよりも、資産の所有権と取引履歴をより透過的に記録できる。.

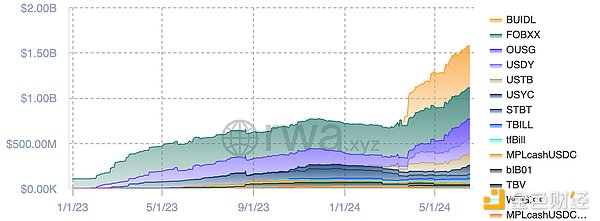

これらの利点により、債券、株式、不動産、無担保信用ローンなど、幅広いRWAが出現しました。中でも米国債のトークン化は、安定した価値と収入を求めるユーザーのニーズを満たしながら、最も注目を集めている。

現在、トークン化された米国債資産はチェーン上に約15億7000万ドルあり、ブラックロックやフランクリン・テンプルトンといったグローバルな資産運用会社が存在するため、米国債のトークン化は必要ない。ブラックロックやフランクリン・テンプルトンといった世界的な資産運用会社がこの分野に乗り出しているため、RWAはDeFi市場の重要な一部となっている。

次に、RWAモデルを採用してユーザーに収益を提供するDeFiプロトコルの例を挙げます。

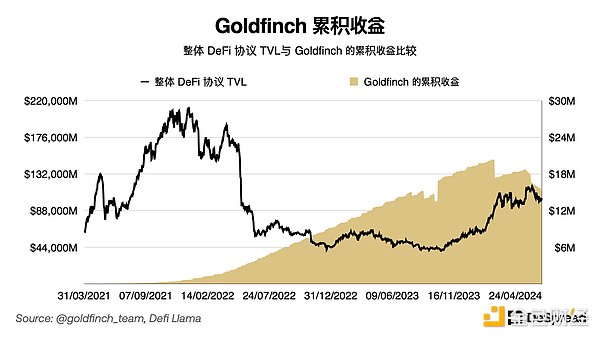

5.1.="font-size:18px;">ゴールドフィンチは、2020年7月以来、DeFiと伝統的な金融商品との融合を開拓してきた融資プロトコルである。独自の信用スコアリングシステムに基づいて、この契約は、アジア、アフリカ、南米を中心とした発展途上国の借り手に対して、世界中の実際のビジネスに無担保の暗号通貨ローンを提供するもので、貸し出しと運転資金を合わせて約7,600万ドルにのぼる。

ゴールドフィンチには2つの異なるローンプールがあります。

Junior (ジュニア)):ゴールドフィンチには2つの異なるローンプールがあります。プール):借り手がローンを申請し、承認された場合に設立される。プロの投資会社やクレジット・アナリストなどの検証済みの事業体が、これらの借り手に融資するための資金をプールに預ける。債務不履行が発生した場合、プライマリー・ローン・プールからの資金が優先的に貸し出され、損失をカバーする。

KYCプロセスを完了した後、ユーザーはシニア・プールに$USDCを入金し、ゴールドフィンチが信用担保付き借入から生み出す収益のシェアと$FIDCを受け取ることができます。Goldfinchが信用担保付き融資によって生み出す収益のシェアと、流動性提供の証明として$FIDUトークンを受け取ることができます。退出を希望するユーザーは、プレミアム・プールに利用可能な資金がある場合にのみ$FIDUを入金し、$USDCを受け取ることができます。プレミアム・プールに利用可能な資金がない場合でも、ユーザーはDEXで$FIDUを売却して同様の効果を得ることができます。逆に、ユーザーはDEXで$FIDUトークンを購入し、KYCなしでGoldfinchが生み出す収益を受け取ることもできます。

ローンチの初期において、ゴールドフィンチは、リクイディティ・マイニングが終了し、ルナテラのイベント後に市場が低迷期に入ったとしても、リクイディティ・マイニングを通じてガバナンス・トークンである$GFIを配布することで、かなりの流動性を調達しました。流動性マイニング活動が終了し、市場がLuna-Terraの後に低迷期に入ったときでも、ゴールドフィンチは外部ソースから安定した純収入を得ることができ、流動性プロバイダーに約8%の安定した期待金利を提供しました。

< span style="font-size: left;">しかし、2023年8月以降、ゴールドフィンチは3度債務不履行に陥り、信用評価の甘さや最新のローン情報の欠如といった問題が露呈し、契約の持続可能性が疑問視されている。これを受けて、流動性プロバイダーは市場に$FIDUトークンを売り始めており、$FIDUの価格は、契約が生み出すことのできる収益を考えれば上昇するはずであったが、2024年6月現在、$FIDUの価値は1.00ドルから0.6ドルに下がっている。

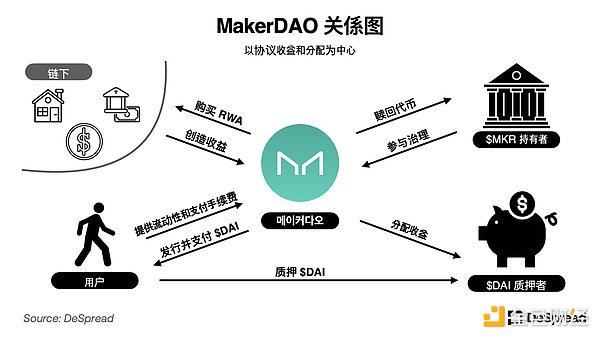

5.2."font-size: 18px;">MakerDAOは、暗号通貨市場の極端なボラティリティに対応して、担保となる安定した価値を持つコインを発行し、ユーザーに提供するために設計された、イーサリアムDeFiエコシステムにおける初期のCollateralized Debt Position (CDP, 担保付き債務ポジション)プロトコルです。暗号通貨市場のボラティリティ

ユーザーはイーサなどの仮想資産を担保としてMakerDAOに誓約し、その見返りとしてDAIドルを受け取ることができます。

ユーザーはイーサなどの仮想資産を担保としてMakerDAOに誓約し、その見返りとしてDAIドルを受け取ることができます。

ユーザーはイーサなどの仮想資産を担保としてMakerDAOに差し入れ、その見返りとしてDAIドルを受け取ることができます。MakerDAOには2つの主な収益モデルがあります。

Stability Fee: MakerDAOには主に2つの収益モデルがあります。手数料):担保を預け、$DAIを発行して貸し出すユーザーが支払う手数料。

MakerDAOには、$DAI保有者がこれらの手数料を「DS」システムに預けられた$DAIの利息として支払うインセンティブがあります。MakerDAOは、MakerDAOの入金システム「DSR契約」に$DAIを入金したユーザーにこれらの手数料を利息として支払い、余剰資金でMakerDAOのガバナンストークンである$MKRを購入して燃やすことで、$DAI保有者にインセンティブを与える仕組みを持っています。

5.2.1. エンドゲームとRWAの紹介

5.2.1.span style="font-size: 18px;">2022年5月、MakerDAOの共同創設者であるRune Christensenは「Endgame」イニシアチブを発表し、MakerDAOのガバナンスと運営の真の分散化、そしてDAIの安定化という長期的なビジョンを表明した。DAI安定のための長期ビジョン。

"Endgame" については、DeSpreadのEndgameシリーズをご覧ください。strong>エンドゲーム・シリーズ。

『エンドゲーム』でも言及されているように、$DAIの安定性を確保するための重要な課題の1つは、$ETHが大半を占める現在の担保資産からの分散です。MakerDAOは、以下の利点を達成するために、担保資産としてRWAを導入する計画を発表しました。

RWAは暗号資産とは異なる価格変動を持つため、ポートフォリオの分散が可能です。ポートフォリオの分散が可能です。

Endgame提案が可決された後のMakerDAOの関係図を以下に示します。

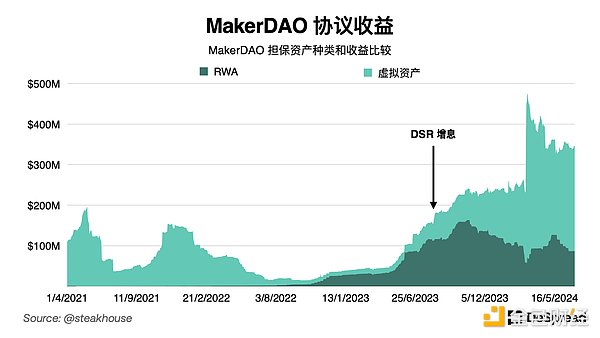

エンドゲーム案の可決に伴い、MakerDAOは短期米国債、不動産担保ローン、トークン化不動産、クレジット担保資産など、さまざまな形態のRWAを導入し、ポートフォリオを多様化した。また、RWAを通じたリターンは財務省金利やオフチェーン貸出金利などの外部要因によって決定されるため、MakerDAOはRWAの統合を通じて暗号通貨市場のボラティリティにさらされにくくなる一方で、安定したリターンをもたらす情報源へのアクセスを得ることができる。

そのため、MakerDAOのRWA保証資産は、DeFiエコシステム全体が弱気相場に見舞われても、2023年には契約総収入の70%を占め、安定した収益を生み出し続けている。こうした収益に基づき、MakerDAOはDSRレートを1%から引き上げ、5%に維持することができ、$DAIへの需要を効果的に支えることができた。

このように、MakerDAOは収益源を多様化し、オンチェーン資産によって担保されたステーブルコインを発行する契約を皮切りに、現実世界の金融に関与することで実体経済との結びつきを強化している。現実経済との結びつきを強化する。これにより、プロトコルの持続可能性と長期的な成長が保証され、MakerDAOは主要なRWAプロトコルとなり、伝統的な金融とDeFiの融合の新たな方向性を指し示す。

しかし、初期段階のプロジェクトとは異なり、これらのプロトコルは初期に流行した流動性のマイニングには関与せず、その代わりに、チームが流動性をよりよく管理できるように、最初の流動性誘致期間とエアドロップの間隔を広げるために、ポイントに基づくエアドロップのモデルを使用しています。トークンの流動性をよりよく管理できるようにするためです。

また、すでに他のプロトコルに誓約されたトークンを他のプロトコルに譲渡する「再誓約」モデルを使用することで、大量の流動性を素早く集めるプロトコルもあります。すでに他のプロトコルに誓約されたトークンは、リスクを反復し、追加の収益を生み出すために、誓約された資産として再び使用されます。

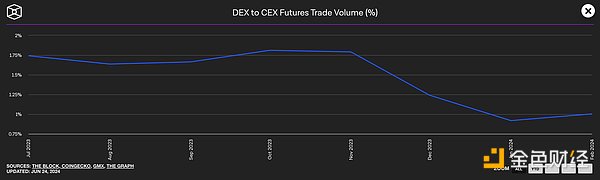

Luna-Terra危機の後、暗号通貨市場は回復したものの、オンチェーン環境への参入障壁が高かったため、市場の流動性とユーザートラフィックの大半はDeFiではなくCEXに集中した。DeFiプロトコルではなく、CEXに。

特に、CEXは身近でシンプルな取引環境を提供しており、その結果、オンチェーンの永久契約取引所はCEX先物取引量の約100分の1で取引されている。このような環境が、CEXの取引量とトラフィックを活用してさらなる収益を生み出すベーシス取引モデル・プロトコルの台頭につながっています。

Basis Trading モデル・プロトコルが台頭しています。span style="color: rgb(127, 140, 141); font-size: 18px;">CEX vs DEX 先物出来高比較、出典:DEX 先物出来高比較。ブロック

ベーシス・トレーディング・モデルは、ユーザーから預かった資産を使ってポジションを作成し、CEX上の同じ資産のスポット先物または先物の価格差を捕捉することで収益を生み出します。ベーシス取引モデルは、CEX上の同じ資産のスポット先物または先物間の価格差を捕捉してポジションを作成し、流動性プロバイダーに分配される収益を生み出す。伝統的な金融から直接収益を得るRWAモデルに対するこれらのモデルの利点は、規制が緩いため、より自由に契約を構成し、より積極的な市場戦略を採用できることである。

セルシウスやブロックファイなどの仮想資産カストディアンも過去には、CEXに預託された流動性プロバイダーの資産のレバレッジを利用して収益を生み出し、分配してきたが、そのため、CEXに預託された流動性プロバイダーの資産のレバレッジを利用することはできなかった。しかし、不透明なファンド管理とレバレッジをかけすぎた投資のため、セルシウスは2022年の市場暴落後に倒産し、サンクアセットを管理するカストディアンのモデルは市場での信用を失い、無名のまま消えていった。

その結果、近年登場したベーシス・トレーディング・モデルを用いた契約は、従来のカストディアンよりも透明性の高い運用を実現するために奮闘し、その信頼性と安定性を補うためにさまざまな工夫を凝らしている。

次に、ベーシス・トレーディングを利用してユーザーに利益を提供するプロトコルのいくつかを見ていきます。

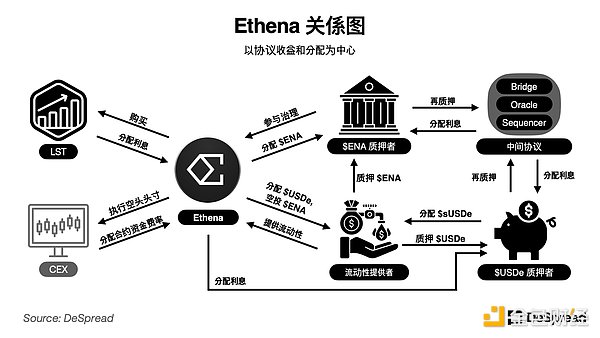

ユーザーは店頭(OTC)決済(OES)プロバイダーを通じて、BTCドル、ETHドルの資産をEthenaに預けます、利子を得るイーサLSTトークン、および$USDT。Ethenaはその後、保有資産に関してデルタニュートラルなポジションを維持するために、BTCとETHのスポット担保資産保有額と同額のショートポジションをCEXで建てることでヘッジします。

エテナ誓約資産比率、出典:Ethena

USDeを差し入れることで、エテナは2つのリターンを得ることができる。

LST 利子: イーサ認証から発生する利子。イーサ検証リワードから発生する利息は、年率3%以上で維持され、イーサのエコシステムにおける活動が増加するにつれて増加します。この収益は、スポット担保資産合計に対して年間約0.4%のリターンを生み出すことができます。

Contractual Funding Fee:以下を保有するユーザー。CEXのスポット価格と先物価格のギャップを埋めるために、過熱ポジションを持つユーザーが反対ポジションを持つユーザーに支払う手数料(ロングポジションには上限がなく、ショートポジションに比べて不利であることから、ロングユーザーはショートユーザーに8時間ごとに0.01%の基本契約資金調達手数料を支払う)。現在、EtherCapが保有する先物ショートポジションは、オープンポジションに対して年率8%の利益を得ています。

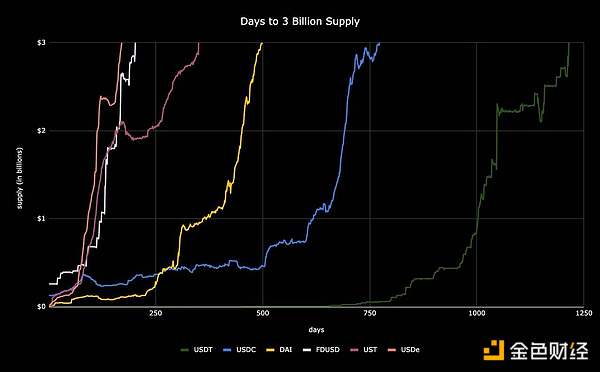

ベーシストレードから発生した収益を$USDe保有者に分配することに加え、Ethenaはガバナンストークン$ENAの2回目のエアドロップも実施しています。このプロセスにおいて、エテナは、合意された収益が少数のプレッジャーに集中するように、$USDeプレッジャーよりも多くのポイントをホルダーに割り当てており、2024年6月20日の$USDeプレッジの金利は17%に相当します。

さらに、将来的に$ENAプレッジャーに追加のエアドロップを提供すると発表することで、$ENAの売り圧力を緩和し、$ENAの初期流動性を引き寄せた。これらの努力の結果、現在までに約36億ドルの$USDeが発行され、時価総額30億ドルに最も早く到達したステーブルコインとなりました。

stablecoinが時価総額30億ドルに達するまでにかかった時間、出典:Tweet from @leptokurtic_

エテナは初期流動性への迅速なアクセスで一定の成功を収めているが、持続可能性の観点から以下のような限界に直面している。

ポイントキャンペーンが終われば、エテナに対する需要は減少する。エテナの需要が減少し、誓約金の収入が減少します。

コントラクト・ファンディング・レート(CFR)の金利は変動制で、市場の状況に応じて変動し、特に弱気市場のショートポジションが増加すると低下する可能性があります。特に弱気相場でショートポジションが増加すると低下する可能性があります。

現時点では、エテナに$ENAを賭ける唯一の理由は、追加で$ENAを稼ぐことであるため、$ENAは$ENAが$ENAを上回った後に大きな売り圧力を受ける可能性があります。ENAは投下イベント後に大きな売り圧力に直面する可能性がある。

。

USDeとENAドルの流動性流出を防ぐため、インプレッジ・プロトコルSymbioticとの提携が最近発表された。Symbioticは、$USDeと$ENAをセキュリティバジェットを必要とするPoS仲介プロトコルにプレッジすることで、追加収益を生み出し、両トークンのユーティリティを向上させる第一歩となります。

エテナの現在の関係を見てみましょう。

エテナは、主にOESプロバイダーのウォレットアドレスを公開し、資産の安定性を証明するためにポジション証明と資産保有レポートを公開することで、既存の資産カストディアンの透明性を向上させているところです。さらにエテナは、ZKテクノロジーを活用してOESプロバイダーを通じて保有されているすべての資産のリアルタイム検証を提供することで、透明性をさらに向上させる計画です。

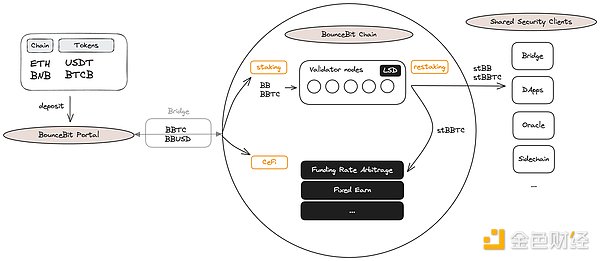

6.2. BounceBit

6.2.="font-size: 18px;">BounceBitはPoSベースのL1ネットワークであり、ユーザーによってブリッジされた資産を使用して中央集権取引所(CEX)でデルタニュートラルポジションを実行することにより、追加収益を生み出している。2024年6月より、ユーザーは他のネットワークから$BTCBと$USDTの2つのアセットをバウンスビットにブリッジすることができるようになります。

ユーザーがブリッジしたアセットは、CEX上のアセット管理エンティティを経由してベーシングされます。CEX上の管理エンティティ、BounceBitは、質権の証明として、ネットワーク上で利用可能なLCT(Liquid Custody Token)である$BBTCと$BBUSDを1:1でユーザーに支払います。ユーザーは受け取った$BBTCを使ってBounceBitのネイティブトークン$BBでベットを行い、ネットワークの検証プロセスを支援することができ、誓約したユーザーは誓約の証明としてリキッドカストディトークン$stBBTCと$stBBを受け取り、また$BBで支払われる利子も受け取ることができます。

ユーザーは、BounceBitと提携している共有セキュリティクライアント(SSC、Shared Security Clients)を介して$stBBTCをさらに誓約し、さらに$BBを獲得することができます。stBBTCをBounceBitと提携しているシェアード・セキュリティ・クライアント(SSC、Shared Security Clients)に預けてさらに収入を得たり、プレミアム・イールド・ジェネレーション・ボールトに預けてBounceBitのベーシス取引で発生した収入を受け取ることができます。現在、SSCへの再誓約機能は利用できず、追加収入はプレミアム利回り発生保管庫を通じてのみ得ることができます。

バウンスビットのユーザーマネーの流れの概略、出典:BounceBit Docs

ユーザーがプレミアム利回り生成保管庫に資産を預けると、BounceBitと連携している5つの資産管理会社からアクセスできるようになります。プレミアム利回り発生保管庫に資産を預けると、ユーザーはBounceBitと提携している5つの資産運用会社のうち、どの資産運用会社から利益を受け取るかを選択することができます。これらのアセットマネージャーがCEX上でバウンスビットのブリッジ資産を利用する場合、MirrorX機能を利用することで、資産がCEX上に物理的に預託されることなく取引が実行されます。また、バウンスビットは、ブリッジ資産の安定性と透明性を確保するために、資産の状況に関する定期的なレポートも発行しています。

BounceBit Premium Yield Generation Vault Partner Organisation, Source:BounceBit Premium Yield Generation Vault Partner Organisation, Source:バウンスビット

現在、バウンスビットの最大利回りは16%です。これはBTCを原資産とする商品としてはかなり高い利回りです。しかし、質権利息はBBドルの価格によって変動し、原取引の利回りも市場の状況に左右されるため、これらの利回りの持続性はまだわかりません。

DeFiエコシステムとは対照的に、この新たなベーシス取引モデルを使用するプロトコルは、CEXの取引量と流動性を利用して安定した利回りを生み出し、プロトコルの利回りの安定性の重要な部分を形成しています。プロトコルのリターンの安定性の鍵さらに、これらのプロトコルは、(他のプロトコルで使用するために)担保に入れた資産を清算したり、独自のトークンを発行するなどの積極的なDeFiプロトコル戦略を通じて、ユーザーにも追加の収益を提供していることがわかります。

7.size: 18px;">本稿では、DeFiエコシステムにおける収益モデルの進化を探求するとともに、RWAやベーシス・トレーディングなどの要素の採用を通じて、収益や流動性を維持するためのプロトコルを理解した。RWAとベーシス・トレーディングの両モデルがまだ採用の初期段階であることを考慮すると、このモデルの影響力がDeFiエコシステムで拡大することが予想される。

RWAとベーシス・トレーディング・モデルは中央集権化の要素を借りていますが、その共通の目標は、DeFiエコシステムの外から資産と流動性をDeFiプロトコルに取り込むことです。オンランプとオフランプのソリューションにおける将来の発展は、それが行われる範囲とチェーン間の相互運用性を中心とした変化において、これらの中央集権的な要素に取って代わり、DeFiエコシステムのユーザーの利便性を向上させ、ブロックチェーンの利用が増加するにつれて、DeFiプロトコルの新たな革新につながり続けるだろう。

このような中央集権的な要素が現在のDeFiエコシステムを支配している一方で、サトシ・ナカモトが伝統的な金融問題の解決策としてビットコインを創設したことと矛盾しています。現代の金融システムが資本効率に基づいて開発されたことを考えれば、新しいタイプの金融であるDeFiがこのような変容を遂げていると説明できるのは当然のことである。

DeFiが中心的な存在になるにつれ、米ドルにペッグされず、独立した価格形成システムを持つstablecoinプロトコルのような、分散原則を重視するプロトコルの出現が続くでしょう。リフレクサー。これらのプロトコルは、中央集権化の要素を導入するプロトコルを補完し、DeFiエコシステムのバランスを生み出すだろう。

私たちは、より成熟した効率的な金融システムに期待するとともに、「DeFi」に代表されるブロックチェーン金融が今後どのように変化し、定義されていくのかを見守ることができる。

2024年の初めから、ロックインされたリキッド・リプレッジド・トークンの総額は8,300%以上も上昇している。

JinseFinanceネットワーク全体の演算能力が低下しなかったという事実を半減させることは何を意味するのか?膨大な数のマシンが排除され、シャットダウンされたはずなのに、それがなかった。

JinseFinancePufferやEther.Fiのような新しい流動性補充プラットフォームは何十億ドルもの預金を集めているが、同時にリスクの高い「ポイント」熱狂を煽っている。

JinseFinanceBerachainは、高いセキュリティ、分散化、スケーラビリティを提供すると同時に、モード文化とコミュニティの力を活用し、活気あるエコシステムを構築することを目指している。

JinseFinanceJinseFinance詳細な事後分析と次のステップ

Others

Others暗号初心者ができるだけ早くDeFiに取り掛かるための簡単なガイダンスマニュアル。このエピソードでは、流動性とプーリングについて、できるだけ素人向けに説明します。

Nell

Nell Beincrypto

Beincrypto「今四半期、ビットコインマイニングのエネルギー効率と持続可能性が大幅に改善されました。この傾向は今後も続くでしょう」とMicroStrategyの創設者兼最高経営責任者(CEO)のマイケル・セイラー氏は述べた。

Cointelegraph

CointelegraphVC は、Solana エコシステムに流動性を提供する上で重要になっています。

Cointelegraph