a16z: 2025年に我々を興奮させる14の暗号ビッグアイデア

a16zのクリプト・パートナーが2025年に期待を寄せているクリプト・ビッグ・アイデアがある。

JinseFinance

JinseFinance

ウィル・ワン

この記事では、2023/4年のレポートから暗号通貨とブロックチェーンの内容を取り上げ、ウォール街のファンドの視点から暗号通貨について紹介します。

この中で、パブリック・ブロックチェーンがマネー、金融、インターネットにもたらす変化、スマートコントラクト/DeFiが現実世界に提供できるソリューション、暗号/ブロックチェーン決済の力と組み合わせたときにデジタルウォレットがもたらす価値の成長を見ることができる。

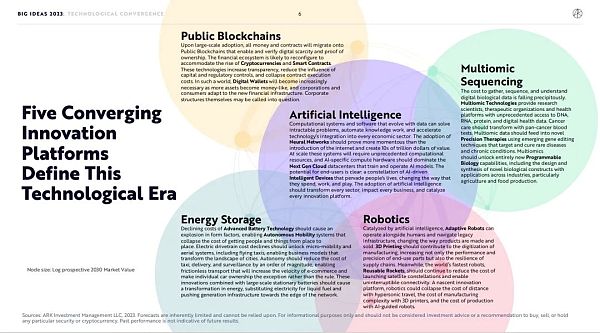

I.次世代革命をリードする5つの技術のコンバージェンス

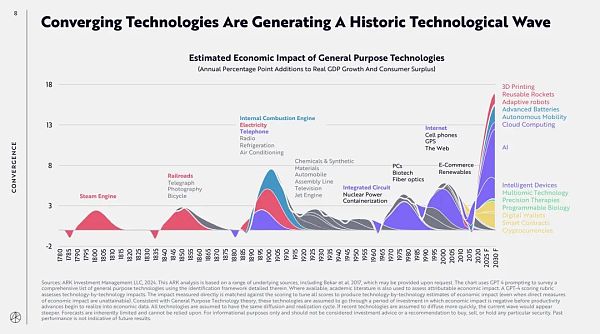

ARKの調査報告書は、破壊的で革新的な技術のコンバージェンスが次の10年を定義し、その時々の技術が第1、第2産業のコンバージェンスよりも強力な革命を引き起こす可能性が高いと主張しています。コンバージェンスは、第一次、第二次産業革命よりも甚大なマクロ経済の変革を引き起こす可能性がある。

AI、パブリック・ブロックチェーン、マルチオミクス・シーケンス、エネルギー貯蔵、ロボティクス--互いに収束しつつある5つの主要テクノロジー・プラットフォーム--は、世界の経済活動を一変させ、経済成長率は過去125年間の平均3%から、今後7年間で7%に加速する可能性が高い。

下のグラフは、蒸気機関、鉄道、電信といった過去の技術革命と、電気、電話、ラジオといった一般的な技術革命が経済に与えた影響を示している。今日、AI、パブリック・ブロックチェーン、マルチオミクス・シーケンシング、エネルギー貯蔵、ロボット工学という破壊的技術の5つのプラットフォームが融合することで、経済へのインパクトはこれまでを超えるものになりそうだ。

パブリック・ブロックチェーンはビッグ5テクノロジーの1つであり、それが普及すれば経済に大きな影響を与えるだろう。大量導入が達成されれば、すべての通貨と契約はパブリック・ブロックチェーンに移行し、デジタル利益の検証と所有権の証明をサポートする。金融エコシステムは、暗号通貨とスマートコントラクト/分散型金融(DeFi)の台頭に合わせて再構成されるかもしれない。

これらのテクノロジーは透明性を高め、資本や規制の影響を減らし、契約執行のコストを下げる。このような世界では、より多くの資産がマネタイズ/トークン化され、企業や消費者は新たな金融インフラに適応しつつある。そして、これらの資産をホスティングするデジタル・ウォレット(DW)の重要性はますます高まるだろう。伝統的な企業統治構造もまた、挑戦されることになるだろう。

パブリック・ブロックチェーンがもたらす変化

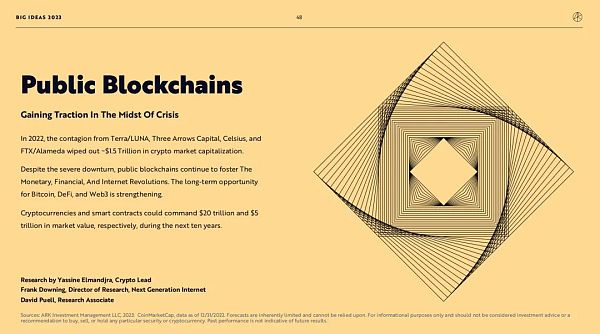

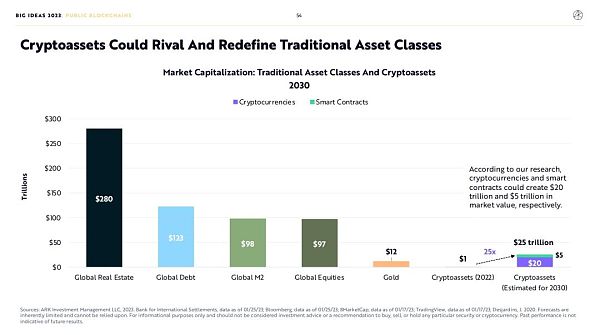

パブリックブロックチェーンの提案は、2023年の調査レポートで主に行われており、ARKは、暗号業界が2022年に大きな地震を経験したにもかかわらず、パブリックブロックチェーンは暗号通貨、金融、インターネットにおける変化を促進し続けると述べています。Bitcoin、DeFi、Web3の長期的なチャンスは強まっている。暗号通貨とスマートコントラクトの時価総額は、今後10年間でそれぞれ20兆ドルと5兆ドルに達する可能性がある。

2.1マネー革命

パブリック・ブロックチェーンは、政府や中央集権的機関のトップダウン制御の外で、価値、所有権、セキュリティを調整することができます。政府や中央集権的な機関のコントロールを超えた価値と所有権の移転を調整し、中央集権的なものからグローバル化、分散化、非主権的なものへの通貨システムの移行を促進します。

既存の問題点:中央集権的な通貨制度は世界経済に強力な保証を与えることができない:

1)40億人が権威主義的な体制の下で生活している:

2)中央集権的な通貨制度は世界経済に強力な保証を与えることができない:

3)中央集権的な通貨制度は10年以上続いている。left;">2) 20億人以上が2桁のインフレに苦しんでいる。

3) 10億人以上が従来の決済送金アプリを利用できない。

4) 10億人以上が送金に頼っている。

変革の原動力は、主にビットコインに代表される暗号通貨にあります。

1)暗号技術とセルフホスティングの組み合わせにより、独立した財産権を保証するビットコインの能力、

2)暗号技術とセルフホスティングの組み合わせにより、独立した財産権を保証するビットコインの能力。"text-align: left;">2)ビットコインはインフレに強い。その量は数学的に測定され、予測可能である。

3)ビットコインは検閲に強く、取引の敷居が非常に低く、唯一の要件は秘密鍵の所有です。公的に透明である。

2.2金融革命

パブリック・ブロックチェーンは、伝統的な金融システムの外側に、分散型の金融機関のセットを再構築することができる。伝統的な金融システムが対処できない多くのニーズを満たし、多くの問題を解決するために、分散型金融技術施設(DeFi)のセットを再構築する。

既存の問題:

1)20億人以上の人々が、口座管理や与信などの基本的な銀行サービスを利用できていない

2)。

3)伝統的な金融機関をカウンターパーティとするリスクは、システムの単一障害点となりやすく、中央集権的な意思決定はレントシーキングの横行を招く。

変革の力は、主に新しく構築された分散型金融インフラ(DeFi)からもたらされます:

1)DeFiは従来の仲介者を排除し、自動化されたスマートコントラクトによって、信頼できる主体がいなくても実行が保証されます。p style="text-align: left;">2)DeFiはグローバルであり、オープンプロトコルに展開された金融サービスにより、インターネット接続があれば誰でもホスティング、取引、貸出設備にアクセスできる。

3)DeFiは相互運用可能であり、金融サービスはオープンソースで相互運用可能である。

4)DeFiは監査可能で透明性があり、ユーザーは自らのリスクを管理し、担保と資金の流れは台帳に保管され、精査されます。

2.3インターネット革命

パブリック・ブロックチェーンは、伝統的なコングロマリットや大規模なテック企業の外で、個人主権を実現するのに役立ちます。

パブリック・ブロックチェーンは、伝統的なコングロマリットや大手ハイテク企業の外で、個人主権のアイデンティティ、評判、データを可能にし、企業主権の所有権から個人主権の所有権への財産権の移行を可能にします。

既存の問題:

1)現在のインターネット技術大手は、ユーザーデータの搾取、所有、収益化に依存している。

2)個々のプラットフォームは、ユーザーデータの使用、所有、収益化に依存している。

2)デジタルアイデンティティと評判が、プラットフォーム間で相互運用できない。

3)中央集権的な意思決定者が情報の発見を決定し、コンテンツとコミュニケーションを主観的に規制する。align: left;">2)Web3はプラットフォームではなく、プロトコルに依存しています。

3)Web3は、エコロジーに組み込まれた経済システムによって、新しい収益モデルをもたらします。align: left;">4)Web3は消費と投資の融合を可能にする。

4)Web3は、消費と投資の融合を可能にします。経済がデジタル化するにつれ、消費者の行動は変化し、購入、所有、使用という新しいビジネスモデルを生み出しています。

このビットコイン/暗号通貨ネットワークの組み合わせ。Web3のパブリック・ブロックチェーンであるDeFiは、伝統的な資産をさらに再定義し、2030年までに合計25兆ドルの市場価値(20兆ドルの暗号資産価値と5兆ドルのスマート・コントラクト/DeFiプロトコル価値を含む)を可能にするでしょう。

第3回:スマートコントラクト - 金融・インターネット革命を推進する

22/23に中央集権的な暗号機関が壊滅的な失敗を喫したことを受け、パブリック・ブロックチェーン上に展開されたスマートコントラクトは、従来の金融システムに、グローバルで自動化され、監査可能な分散型金融インフラ(DeFi)に代わる監査可能な選択肢を提供する。

分散化は、パブリック・ブロックチェーン・インフラの本来の価値提案を維持する上でさらに重要であることが証明されました。

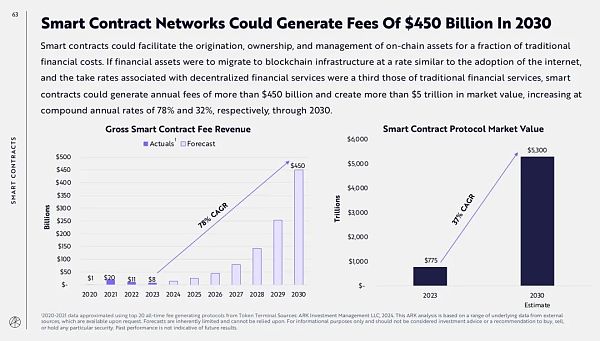

ARKの調査によると、トークン化された金融資産(安定したコイン、トークン化された米国債など)が普及し、そのオンチェーン資産の量が大きな成長を遂げるにつれ、分散型アプリケーションに関連する市場価値は、2023年の7,750億ドルから年率32%で成長すると予測されています。2023年の7,750億ドルから、2030年には5.2兆ドルになると予測されています。

以下が主な要点です:

3.1スマートコントラクトは価値あるインターネット金融システムの基盤である

まだ黎明期にあるスマートコントラクトは、インターネット固有の新しい金融システムを動かしています。複数のネットワークがオンチェーン活動をサポートし、最大のスマート・コントラクト・ブロックチェーンであるイーサに後押しされて市場シェアを競っています。

3.2ステーブルコインはスマートコントラクトの価値提案を浮き彫りにする

新興市場におけるハイパーインフレと世界的な不安定性の高まりを受け、米ドルへのデジタル導管を提供するステーブルコインへの需要が急増しています。コインの需要が急増している。過去3年間で、世界中で毎日アクティブなステーブルコイン・アドレスの数は、17万1000から120万へと、年率93%のペースで増加しています。2023年には、ステーブルコインの取引はマスターカードを上回りました。

3.3伝統的な金融資産がチェーンアップする

トークン化により、パブリックブロックチェーン上で資産管理が実装され、伝統的な金融市場と比較して、資金の検証、追跡、取引、レバレッジが容易になります。2023年、トークン化されたトレジャリー・ファンドは7倍以上の8億5,000万ドルに増加した。初期のファンドはステラ・ブロックチェーンで立ち上げられたが、2023年にはイーサがトークン化された国庫証券の最大の市場となった。

3.4開発者は弱気相場中にプロトコルを改善した

2022年の危機とその余波に直面し、コア開発者は次の強気相場をサポートするための技術ロードマップと強化されたプロトコルを考え出した。次の強気市場をサポートするためにEtherはProof of Stake(PoS)コンセンサスの実装に成功し、Solanaは連続稼働時間の新記録を打ち立てました。

3.5レイヤー2がイーサのエコシステムにおけるトランザクションを拡張

2021年の初めから、20以上のレイヤー2プロジェクトが立ち上げられました。これにより、イーサは低コストで1日の平均取引サイズを4倍に拡大できるようになりました。初期の成功にもかかわらず、ほとんどのLayer2は集中管理されており、Layer2の普及はユーザーや開発者にとって複雑な経験を生み出している。

3.6低コストがオンチェーンユーザーのスティッキネスを促進

取引コストが下がったことで、オンチェーンのエンゲージメント(月間アクティブアドレスMAUに対する日次アクティブアドレスDAUの比率として測定。MAU)が増加しています。

3.7ソラナのようなモノリシックチェーンは、垂直スケーリングの代替案を提供する

スマートコントラクトネットワーク機能の設計にはトレードオフがあります。基礎となる分散化を優先することで、イーサリアムのエコシステムはスケールするにつれて複雑になります。単一層のスケーラビリティを優先することで、Solanaはユーザーやアプリ開発者にとってシンプルなアーキテクチャを維持し、段階的な成功を収めている。

3.8スマートコントラクトは金融サービスのコストを削減する

世界の金融資産の価値は、2000年の140兆ドルから2020年には510兆ドルに急増しています。これは、世界的な経済成長、金融化の進展、株式倍率の拡大が重なった結果です。世界の金融システムの運営コストは、金融資産の価値とともに増大する。年間総収入20兆ドルの金融サービス産業は、全金融資産価値の3.3%を占めている。スマート・コントラクトは、世界経済に対するこの足かせを大幅に減らすことができる。

3.9 2030年までに、スマート・コントラクト・ネットワークは4500億ドルのサービス料を生み出す

スマート・コントラクトは、従来の金融よりもはるかに低いコストで、以下のことが可能です。オンチェーン資産の創造、所有、管理を容易にすることができます。トークン化された資産がインターネットの普及と同様の速度でブロックチェーン・インフラに移行し、DeFiに関連するサービス料が従来の金融サービスの3分の1になれば、スマートコントラクトは年間4500億ドル以上のサービス料を生み出し、5兆ドル以上の市場価値を創出し、2030年までの年平均成長率はそれぞれ78%と32%で成長する可能性がある。

第4回:デジタルウォレット--Eliminate traditional financial intermediaries

ARKの2023年調査報告書でも触れられているように、パブリック・ブロックチェーンは貨幣、金融、インターネットの3つのレベルで既存のシステムを変革することができ、その解決策の1つがスマートコントラクト/DeFiです。そのソリューションの1つがスマートコントラクト/DeFiであり、これらのトークン化された資産をパブリックブロックチェーン上で誰がホストするのか、そうなるとデジタルウォレットが言及されるのは必然である。

興味深いのは、ARKの研究におけるデジタルウォレットは、パブリックブロックチェーンに基づく暗号ウォレットとは異なるということです。以下の成長ポイントは、暗号/ブロックチェーン決済で完全に可能です。

アークの視点では、デジタルウォレットはブロックチェーンを使って従来の決済システム(社内外問わず)を変革し、コスト削減と効率化(クローズドループの決済エコシステム)を実現し、それをデジタルウォレットがすでに蓄積している膨大な消費者/マーチャントの配当と組み合わせます。配当は、その価値がデジタル・ウォレットの主要企業に反映されるようにする。

4.1 デジタルウォレットの現状を概観する

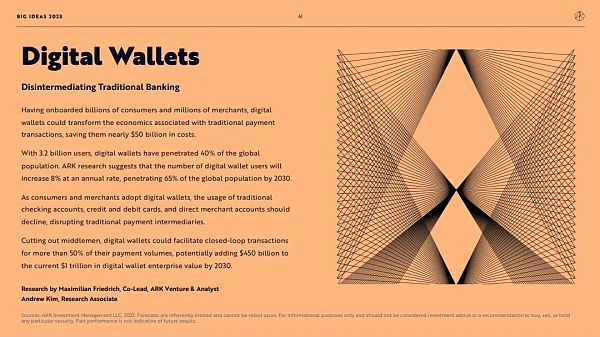

デジタルウォレットは何十億もの消費者と何百万もの加盟店を魅了し、現在では32億人のユーザーを抱え、世界人口の40%に達しています。消費者と加盟店がデジタルウォレットを採用するにつれ、従来の当座預金口座、クレジットカード、デビットカード、加盟店直接口座の利用は減少していくでしょう。

デジタルウォレットは、従来の決済取引の性質を根本的に変えることができます。

デジタルウォレットは決済取引の50%以上でループを閉じることができ、これにより市場は500億ドル近くを節約できます。ARKの調査によると、デジタルウォレットのユーザー数は年平均8%のペースで増加し、2030年には世界人口の65%に達する見込みです。

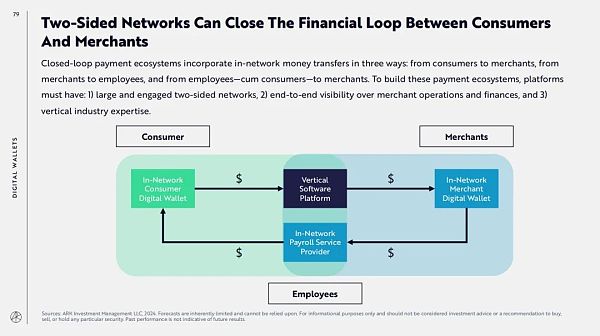

バーティカル・ソフトウェア・アプリケーションは、ブロック、Shopify、Toastなど、特定の業界のニーズに合わせたソリューション群ですが、代表的なバーティカル・ソフトウェア・アプリケーションは、消費者と加盟店が共に利用する金融サービスへと急速に拡大しています。双方向ネットワークを通じて、このソフトウェアは消費者から加盟店へ、加盟店から従業員へ、従業員から加盟店へのクローズドループ取引を促進します。

ARKは、これらのアプリ上のデジタルウォレットによって、完全にクローズドな決済エコシステムが実現すると考えています。ARKの調査によると、クローズドループの消費者決済、マーチャントバンキング、従業員の給与/支払いによる収益は、今後7年間で年率22%~33%のペースで成長し、2023年の70億ドルから2030年には270億~500億ドルに達する見込みです。

以下が主な要点です:

4.2商業金融サービスを統合し、ユーザー消費者サービスを拡大する

Block、Shopify、Toastはいずれも魅力的なプラットフォームで、消費者、加盟店、従業員をつなぐエコシステムの中心としてデジタルウォレットを利用する可能性が高い。コア業務をサポートするだけでなく、デジタルウォレットを中核としてパートナー銀行やフィンテックと提携したり、独自の銀行ライセンスを有効化したりすることで、無数の加盟店とのやり取りから効率の悪い従来の金融機関サービスを排除することを可能にしている。

一方、垂直型ソフトウェアアプリケーションは、広大なバックエンドの商業ネットワークを可能にするだけでなく、デジタルウォレットを通じてフロントエンドの消費者ネットワークも構築します。商業ネットワークと消費者ネットワークの両方を拡張することで、垂直ソフトウェアアプリケーションはループを閉じ、これらの両側ネットワークのオペレーティングシステムになりつつあります。strong>クローズドループ支払いエコシステム

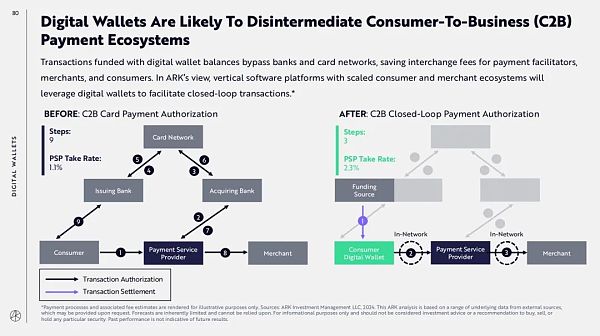

クローズドループ決済エコシステムは、消費者から加盟店へ、加盟店から従業員へ、従業員と消費者から加盟店へという3つの方法で、ネットワーク内の送金を組み合わせる。このような決済エコシステムを構築するためには、プラットフォームは1)大規模で活発な二国間ネットワーク、2)加盟店の業務と財務に関するエンド・ツー・エンドの可視性、3)垂直的な業界の専門知識、を備えていなければならない。

デジタルウォレットの残高を利用した取引は、銀行やカードネットワークをバイパスし、決済プロバイダー、加盟店、消費者の取引手数料を節約します。ARKの見解では、消費者と加盟店のエコシステムを拡大した垂直ソフトウェアプラットフォームは、クローズドループ取引を促進し、収益を最大化するためにデジタルウォレットを活用するのに有利な立場にあります。

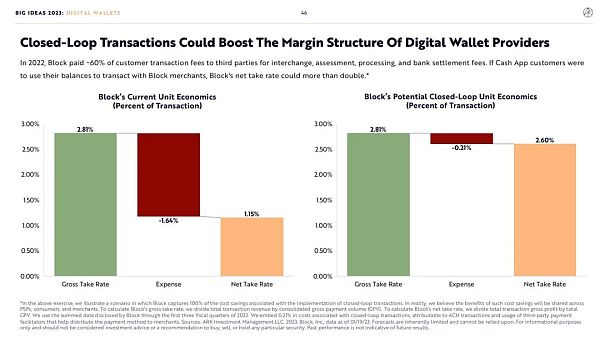

2022年、ブロックはサードパーティに支払いを行った。Blockは、取引所、評価、処理、銀行清算手数料として、顧客取引手数料の約60%を第三者に支払っている。ブロックのフロントエンドの消費者向けアプリであるキャッシュアプリが、ユーザーが残高を使ってブロックの加盟店と取引できるようになれば、ブロックの正味チャージバック率は2倍以上になる可能性がある。

中国本土では一般的なクローズドループの決済エコシステムは、第三者の仲介を排除し、デジタルウォレットプラットフォーム、消費者、中国本土以外の加盟店を500億ドル近く節約できる可能性がある。2030年までに、デジタルウォレットプラットフォームの企業価値は合計で4500億ドル増加する可能性があります。

さらに、2024年のレポートでは、ARKは加盟店向けの金融サービスと、加盟店の従業員向けの給与/支払いを、クローズドループ決済のエコシステムに特に追加しました。

ARKの調査によると、ブロックスクエア、ショッピファイ、トーストの中核となる収益は、今後7年間で年率22%のペースで成長し、2023年の70億ドルから2030年には270億ドルに達する。2030年までに、消費者決済、加盟店金融サービス、従業員給与/決済のクローズドループ決済事業によって230億ドルの追加収益が創出され、収益成長率は年率22%から33%に増加する。

V.結論

パブリック・ブロックチェーン業界は、AIのような "iPhone "の瞬間を迎えることはないでしょうが、ブロックチェーンの未来に大きな影響を与えるでしょう。

パブリック・ブロックチェーン業界は、AIのような "iPhone "の瞬間を迎えることはないだろうが、ブロックチェーンの未来に大きな影響を与えるだろう。

この道は金融決済から始まり、最も直接的に、あるいは最も直接的に価値の獲得を実現するのは決済企業です。

ウォール街のファンドの視点から見ると、現在、両端に巨大な消費者/マーチャント基盤を持つデジタルウォレット企業は、暗号/ブロックチェーン決済の能力と、安定コインや内部決済ネットワークなど、従来の決済システムを変革する能力を組み合わせることで、企業に価値をもたらすことができます。暗号/ブロックチェーン決済の能力を、ステーブルコインであれ内部決済ネットワークであれ、伝統的な決済システムを変革する能力と組み合わせることによって生み出される価値の成長は、同社の株価に反映させることができる。

これはウォール街のファンドにとって価値を獲得する最も直接的な方法であり、Paypalの安定コインのローンチに続いてSolanaでのローンチという戦略で証明されているように、暗号がオフチェーンの世界を活用してMass Adoptionを達成する最良の方法でもある。

a16zのクリプト・パートナーが2025年に期待を寄せているクリプト・ビッグ・アイデアがある。

JinseFinanceゴールデンファイナンスは、暗号通貨・ブロックチェーン業界の朝刊ニュースレター「ゴールデンモーニング8」2286号を創刊し、最新・最速のデジタル通貨・ブロックチェーン業界ニュースをお届けします。

JinseFinance市場心理は微妙に変化している。 半減相場が繰り返されるのか、それとも新たな物語が引き起こされるのか、半減を目前に控え、強気派と短気派は激しい駆け引きを繰り広げている。

JinseFinanceパブリックチェーン、AI、エネルギー貯蔵、ロボット工学、マルチ・オルガノミクス 私たちの時代を定義するテクノロジーの5つのカテゴリー

JinseFinance長期的な投資視野がビットコイン投資の鍵である。いつ」と問うのではなく、「いつまで」と問うのだ。

JinseFinanceArk Invest、2024年のビットコイン成長のきっかけを指摘:スポットETF、4月半減、規制変更、機関投資家の受け入れ。CEOのCathie Wood氏は、2030年までに大きなフローが発生し、150万ドルの評価額になる可能性があると予想している。

Edmund

EdmundARK Investは、暗号は新しい技術ブームであると信じています。このビジネス サイクレットは、これまでにない量の資産価値の上昇を促進します。

Others

Others新しいレポートは、オンサイトの天然ガス排出を利用することで、ビットコインのマイニングにおける持続可能性への角度を明らかにしています。

Cointelegraph

Cointelegraph市場で最も成功したアルトコインとして、イーサリアム上に構築されたプロジェクトの多くが...

Bitcoinist

BitcoinistARKは、オンチェーン指標が底を打ったため、弱気の継続は実行する余地が限られていると主張しています.

Cointelegraph