暗号に親和的な銀行、カスタマーズ・バンクが連邦準備制度理事会(FRB)の監視下に入ることの意味

8月8日、米連邦準備制度理事会(FRB)はペンシルベニア州を拠点とするカスタマーズ・バンクに対して大規模な強制措置を取り、暗号通貨関連ビジネスに対する米政府の規制が徐々に強化されていることを示した。

JinseFinance

JinseFinance

執筆:Sam Callahan、Lyn Alden; Compiled by Vernacular Blockchain

Sam Callahanは、暗号通貨を専門とする金融機関Swan Bitcoinのリサーチアナリストで、ビットコイン市場の動向、マクロ経済のダイナミクス、デジタル資産と伝統的な金融市場との交差に焦点を当てています。

暗号通貨を専門とする金融機関スワン・ビットコイン(Swan Bitcoin)。

最近Lyn Aldenの依頼を受け、ビットコイン価格と世界的な流動性の強い相関関係を探る調査レポートを執筆しました。

以下はその内容です:

ビットコインは、与えられた12ヶ月の期間において、83%の割合で世界の流動性と一致して動いており、これは他のどの主要資産クラスよりも高い割合であり、流動性の状況を示す強力な指標となっています。

ビットコインと世界的な流動性の間に高い相関関係があるにもかかわらず、短期的な乖離、特に極端なバリュエーション、特定のイベントによる混乱、または市場内部の力学の期間中、完全に免れることはできません。

世界的な流動性の状態をビットコインチェーンの評価指標と組み合わせることで、ビットコインの周期的な変動をよりニュアンス豊かに理解することができ、投資家が市場内ダイナミクスによってビットコインが一時的に流動性のトレンドから外れる瞬間を特定するのに役立ちます。 世界的な流動性の変化に応じて資産価格がどのように変動するかを理解することは、投資家がリターンを向上させ、リスクを効果的に管理するために不可欠となっています。今日の市場では、資産価格が中央銀行の政策に直接影響されることが増えており、流動性の状況が資産価格の主要なドライバーとなっており、ファンダメンタルズだけではもはや決定的な役割を果たせなくなっています。

世界的な流動性の変化に応じて資産価格がどのように変動するかを理解することは、投資家がリターンを向上させ、リスクを効果的に管理するために不可欠となっています。今日の市場では、資産価格が中央銀行の政策に直接影響されることが増えており、流動性の状況が資産価格の主要なドライバーとなっており、ファンダメンタルズだけではもはや決定的な役割を果たせなくなっています。

これは世界金融危機(2007~2008年)以降、特に顕著になっている。それ以来、ますます非伝統的な金融政策が資産価格を牽引する支配的な力となった。中央銀行は流動性を活用することで市場を大バーゲンに変え、エコノミストのモハメド・エル=エリアンの言葉を借りれば「唯一の主人公」となった。

スタンレー・ドラッケンミラー氏も同意見で、「収益が市場全体を動かすのではなく、中央銀行や流動性の変化に注意を払うのはFRBだ。......市場のほとんどの人は、収益と伝統的な指標を見ている。

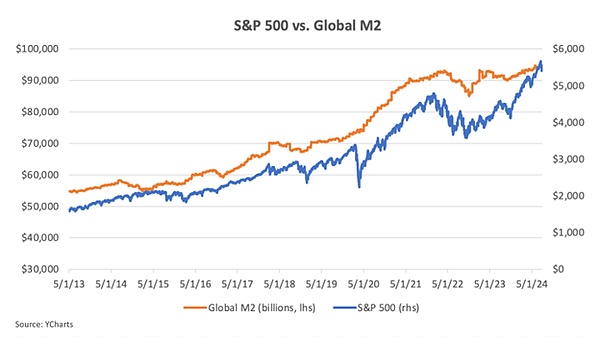

このことは、S&P500と世界の流動性の間に強い相関関係があることを検証する際に、特に注目に値する。

上のグラフの解釈は、単純な需要と供給に集約されます。株式であれ、債券であれ、金であれ、ビットコインであれ、資産を購入するための資金が増えれば、それらの資産の価格は通常上昇する。2008年以降、中央銀行は大量の不換紙幣をシステムに注入し、資産価格は上昇した。言い換えれば、金融インフレが資産価格のインフレを引き起こしているのだ。

このような背景から、流動性主導の市場を扱う投資家にとって、世界の流動性をどのように測定し、流動性の変化に対してさまざまな資産がどのように反応するかを理解することが重要となっています。

グローバル流動性を測定する方法はいくつかありますが、この分析の目的では、グローバルM2を使用します。-広範なマネーサプライ指標であり、現物貨幣、要求払い預金、貯蓄預金、金融市場証券、その他容易にアクセス可能な現金の形態をカバーしています。

Bitcoin Magazine Proは、米国、中国、ユーロ圏、英国、日本、カナダ、ロシア、オーストラリアの8つの主要経済圏からのデータを集約したグローバルM2の指標を提供しています。この指標は、世界規模での支出、投資、借入に利用可能なお金の総量を反映するため、世界的な流動性の良い代用品です。言い換えれば、世界的な信用創造と中央銀行の資金印刷の総計と考えることができる。

世界のM2が米ドル建てであることに注意することは重要である。

リン・アルデン氏は記事の中で、この重要性を次のように説明している:

米ドルの強さは、世界の基軸通貨として、世界の貿易、契約、債務の主要な勘定単位となっており、したがってドルの強さは極めて重要である。ドルが強いと各国の債務負担は増加し、ドルが弱いと債務負担は減少する。ドルベースの世界の広範なマネーサプライは、世界の流動性の重要な指標である。不換紙幣がどのくらいのスピードで作られるのか?世界の通貨市場における米ドルの強弱は?

世界のM2がドル建てである場合、ドルの相対的な強さだけでなく、信用創造のペースも反映するため、世界の流動性の状況を評価するための信頼できる指標となります。

短期政府債務や外国為替スワップの世界市場を考慮するなど、世界的な流動性を測定する方法は他にもありますが、この記事の残りの部分では、「世界的な流動性」と呼ぶときは「世界的なM2」と考えます。M2".

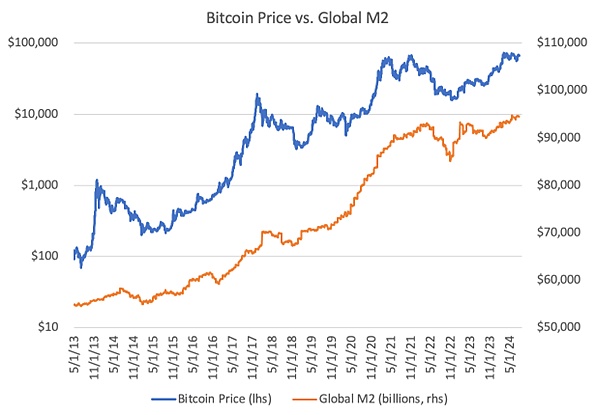

世界的な流動性と長年にわたって強い相関関係を示してきた資産の1つがビットコインです。世界的な流動性が拡大すると、ビットコインは一般的に強いパフォーマンスを示し、流動性が縮小すると、ビットコインはアンダーパフォームする傾向がある。このダイナミックな動きから、ビットコインを「流動性のバロメーター」と呼ぶ人もいる。

下のチャートは、ビットコインの価格が世界の流動性の変化とどのように一致しているかを明確に示しています。

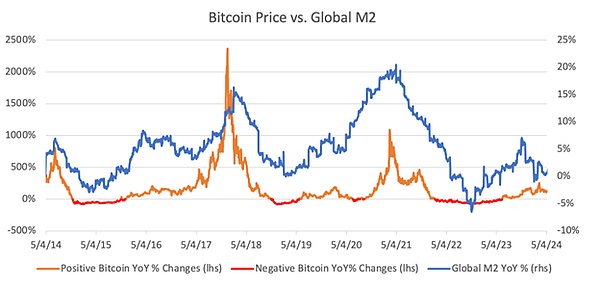

同様に、ビットコインを世界の流動性の前年比の変化と比較すると、強い相関関係がさらに浮き彫りになります。流動性が上昇するとビットコインの価格は上昇し、流動性が低下するとビットコインの価格は下落する。

同様に、ビットコインを世界の流動性の前年比の変化と比較すると、強い相関関係がさらに浮き彫りになります。流動性が上昇するとビットコインの価格は上昇し、流動性が低下するとビットコインの価格は下落する。

上のチャートからわかるように、ビットコインの価格は世界の流動性の変化に非常に敏感です。しかし、本当に今日の市場で最も流動性に敏感な資産なのでしょうか?

上のチャートからわかるように、ビットコインの価格は世界の流動性の変化に非常に敏感です。しかし、本当に今日の市場で最も流動性に敏感な資産なのでしょうか?

全体的に見れば、リスク資産と流動性の状況の相関はより重要です。流動性が豊かな環境では、投資家はハイリスク・ハイリターンの投資戦略を好む傾向があり、よりリスクが高いと思われる資産に資金をシフトさせる。逆に流動性が逼迫すると、投資家は通常、より安全だと思われる資産にシフトする。逆に流動性が逼迫すると、投資家は通常、より安全だと思われる資産へとシフトする。このことは、流動性が高まると株式のような資産が一般的に好調に推移する理由を説明できるだろう。

しかし、株式価格は流動性とは関係のない他の要因によっても影響を受ける。例えば、株式のパフォーマンスは収益と配当によって部分的に左右されるため、その価格は経済パフォーマンスと相関する傾向がある。このため、株式とグローバル流動性の間の純粋な相関関係が弱まる可能性がある。加えて、米国株式は退職勘定(401(k)など)からの受動的な資金流入の影響を受け、そうした資金流入は流動性の状況に関係なくパフォーマンスに影響を与えるからである。こうした受動的な資金流入は、流動性が不安定な時に米国株にクッションを提供し、世界の流動性状況の影響を受けにくくする可能性がある。

金と流動性の関係はより複雑である。一方では、金は流動性の増大とドル安から恩恵を受けるが、他方では、安全資産ともみなされる。流動性が縮小し、市場がリスク回避的な行動に転じる中、安全性を求める投資家が金の需要を高める可能性がある。その結果、流動性がシステムから流出しても、金価格は堅調に推移する可能性が高い。つまり、金のパフォーマンスは流動性の状況と密接な関係がない可能性がある。同様に、債券は安全資産とみなされるため、流動性状況との相関性は低いかもしれない。

ビットコインに話を戻すと、株式とは異なり、ビットコインには収益も配当もなく、パフォーマンスに影響を与える構造的な買いもありません。金や債券とは対照的に、ほとんどの資本プールは、ビットコインの採用サイクル中、ビットコインをリスク資産と見なし続けています。このため、ビットコインは世界的な流動性という点では比較的純粋な相関性を保ち続けるかもしれません。

これが真実であれば、ビットコインの投資家やトレーダーにとって貴重な洞察です。長期保有者にとっては、ビットコインの流動性との相関関係を理解することで、値動きの背後にある要因を分析するのに役立つ深い洞察を得ることができます。一方、トレーダーにとって、ビットコインは、世界の流動性の将来の方向性について見解を示すための効果的なツールです。

この記事の目的は、ビットコインの世界的な流動性との相関関係を深く見て、他の資産クラスと比較し、相関関係が途切れる時期を特定し、投資家がこの情報を今後どのように活用できるかについての洞察を共有することです。

ビットコインとグローバル流動性の相関性を分析する場合、相関性の強さと方向の両方を考慮することが重要です。相関の強さは、2つの変数間の同期の程度を明らかにします。相関関係が強ければ強いほど、世界のM2の変化がビットコインの価格に、同じ方向または反対方向により予測可能な影響を与えることを意味する。この強さを理解することは、世界的な流動性の変動に対するビットコインの感度を評価するための鍵となります。

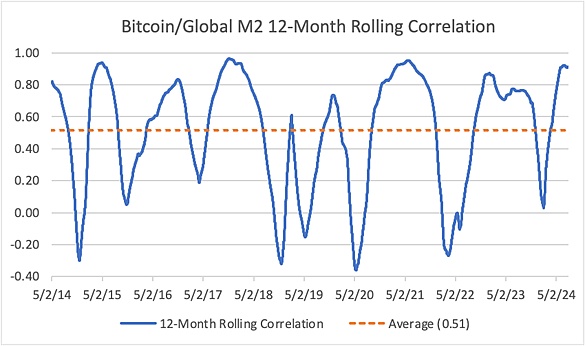

流動性に対するビットコインの強い感応性は、2013年5月から2024年7月までのデータを分析することで明確に見ることができます。この期間中、ビットコイン価格とグローバル流動性の相関は0.94に達し、非常に強い正の相関を示しています。これは、この期間中、ビットコイン価格がグローバル流動性の変化に非常に敏感であったことを示唆しています。

しかし、12カ月ローリング相関を見ると、ビットコインとグローバル流動性の平均相関は0.51に低下します。 これはまだ中程度の正の相関ですが、全体の相関よりも大幅に低くなっています。

このことは、ビットコインの価格が年単位で流動性とそれほど密接に結びついたままではないことを示唆しています。さらに、6ヶ月ローリング相関を見ると、相関は0.36にさらに低下します。これは、ビットコインの価格と長期的な流動性トレンドとの間の乖離が、時間枠が短くなるにつれて大きくなることを意味しており、短期的な価格変動は、流動性の状況よりもビットコイン自体に特有の要因によって引き起こされる可能性が高いことを示唆しています。

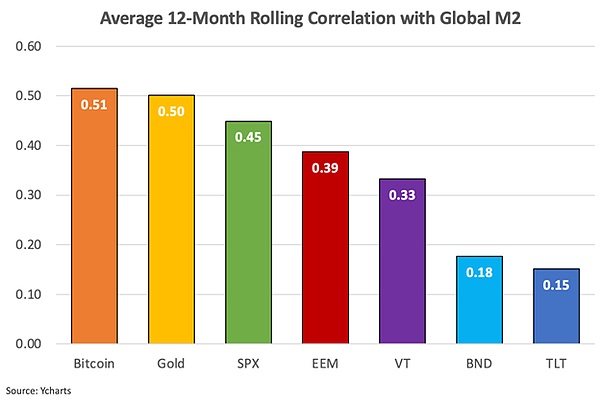

ビットコインの世界的な流動性との相関関係をよりよく理解するために、他の資産と比較しました。SPDR S&P 500 ETF (SPX)、バンガード・トータル・グローバル・エクイティ・インデックスETF (VT)、iシェアーズ MSCI エマージング・マーケット ETF (EEM)、iシェアーズ 20-Year+米国債 ETF (TLT)、iシェアーズ 20-Year+米国債 ETF (TLT)、iシェアーズ 20-Year+米国債 ETF (TLT)などです。ETF(TLT)、パイオニア・トータル・ボンド・マーケットETF(BND)、そして金である。

12カ月間の時間枠で見ると、ビットコインは世界の流動性との平均相関が最も高く、次いで金となっています。株式指数は相関がやや弱く、債券指数は予想通り流動性との相関が最も低い。

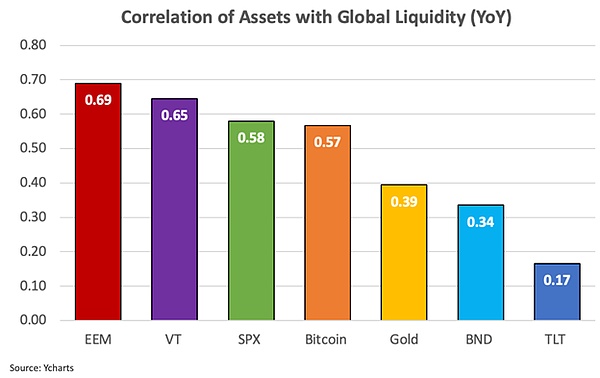

世界的な流動性に対する資産の相関性を前年比変化ベースで分析すると、株式指数はビットコインよりも相関性がやや強く、金と債券がそれに続きます。

前年比の変化という点で、株式がビットコインよりも世界の流動性と密接な相関関係があるかもしれない理由の1つは、ビットコインのボラティリティの高さです。ビットコインは1年の間に価格が大きく変動することが多く、それがグローバル流動性との相関関係を歪める可能性があります。対照的に、株式指数は一般的に価格変動が小さく、世界のM2の前年比変化との整合性が高い。それでもなお、ビットコインは前年比分析において、グローバル流動性との中程度の強い相関を示しています。

上記のデータは、3つの重要なポイントを強調しています。

1)株式、金、ビットコインのパフォーマンスは、世界の流動性と強い相関関係があります。strong>

3)ビットコインのグローバル流動性との相関性は、より短い期間で弱まる。

ビットコインの流動性との方向性の一貫性は、ビットコインをユニークなものにしています。前述したように、強い正の相関は、2つの変数が常に同じ方向に動くことを保証するものではなく、これは特にビットコインのようなボラティリティの高い資産において顕著であり、グローバルM2のような比較的安定した指標との長期的な関係から一時的に逸脱する可能性があります。したがって、強さと方向性の両方を組み合わせることで、ビットコインとグローバルM2の相互作用の完全な理解が得られます。

この関係の方向性の一貫性を調べることで、その相関関係の信頼性をよりよく理解することができ、これは長期的なトレンドに注目する投資家にとって特に重要です。ビットコインがほとんどの場合、世界的な流動性の方向に従う傾向があることを知っていれば、流動性の状況の変化に基づいて、より自信を持って将来の値動きを予測することができます。

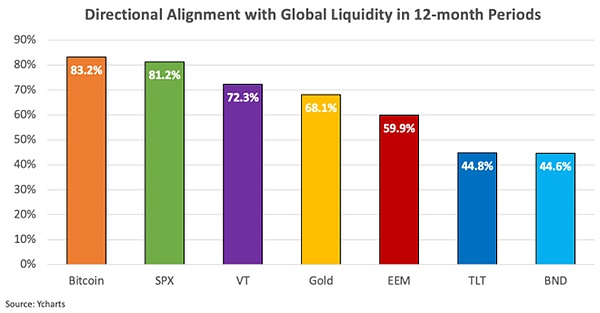

方向性の一貫性の安定性という点では、ビットコインは分析したすべての資産の中で、世界的な流動性との方向性の一貫性が最も高くなっています。方向性の一貫性は、ビットコインが12カ月の時間枠でグローバル流動性と同じ方向に動く確率が83%、6カ月の時間枠で74%という事実によって強調されています。

以下のチャートは、他の資産クラスと比較して、12ヶ月間のビットコイン対グローバル流動性の方向性の一貫性をさらに示しています。

これらの調査結果は、相関の強さは時間枠によって異なるかもしれないが、ビットコインの価格の方向性は概ねグローバル流動性の方向性と一致していることを示唆しているため、重要である。方向と一致している。さらに、ビットコインの価格の方向性は、他のどの伝統的な資産よりもグローバルな流動性と密接に一致しています。

この分析は、ビットコインとグローバル流動性の関係が、強さにおいて有意であるだけでなく、方向性の一貫性においても安定していることを示しています。このデータは、ビットコインが他の伝統的な資産よりも、特に長い時間軸で流動性の状況に敏感であることを示しています。

投資家にとって、これは世界的な流動性がビットコインの長期的な価格パフォーマンスの重要な原動力である可能性があり、したがってビットコインの市場サイクルを評価し、将来の価格変動を予測する際に考慮に入れる必要があることを意味します。トレーダーにとって、これはビットコインが世界的な流動性に関する意見を表明するための非常に感度の高い投資手段となり、流動性について強い信念を持つ投資家に適していることを意味する。

ビットコインは世界的な流動性と全体的に強い相関関係があるにもかかわらず、研究により、ビットコインの価格はより短いローリングサイクルにおいて流動性から乖離する傾向があることがわかりました。傾向があることを発見した。これらの乖離は、ビットコイン市場サイクルの特定の瞬間により大きな影響力を及ぼす内部市場力学によるものか、またはビットコイン業界に特有のイベントによって引き起こされる可能性があります。

これらの個別のイベントは、より広範な暗号業界で発生するものであり、通常、市場センチメントの急激な変化をもたらしたり、大規模な清算を引き起こしたりします。たとえば、大規模な倒産、取引プラットフォームのハッキング、規制の進展、ねずみ講の崩壊などが典型的な例です。

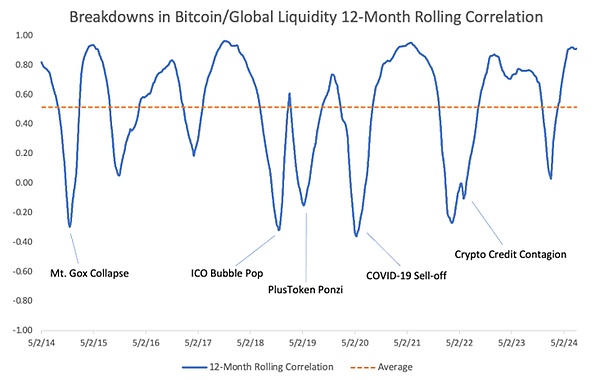

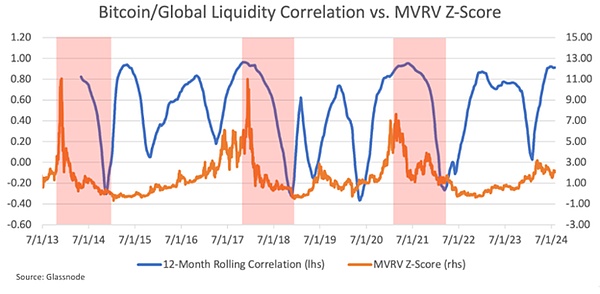

ビットコインと世界的な流動性の間の12カ月間の相関関係が弱まっている過去の例を観察すると、ビットコインの価格は、業界の主要なイベントの開始時に流動性のトレンドから切り離される傾向があることは明らかです。以下のチャートは、これらの主要なイベントの際にビットコインの流動性との相関関係が途切れることを示しています。

Mt.Goxの破綻、PlusTokenネズミ講の崩壊、Terra/Lunaの破綻と複数の暗号金融機関の倒産に端を発した暗号クレジットの崩壊などの主要イベントは、パニックと売り圧力を引き起こしました。パニックと売り圧力が発生しましたが、これは世界的な流動性の動向とはほとんど無関係です。

Mt.Goxの破綻、PlusTokenネズミ講の崩壊、Terra/Lunaの破綻と複数の暗号金融機関の倒産に端を発した暗号クレジットの崩壊などの主要イベントは、パニックと売り圧力を引き起こしました。パニックと売り圧力が発生しましたが、これは世界的な流動性の動向とはほとんど無関係です。

2020年のCOVID-19市場の崩壊は、別の例を示しています。ビットコインは当初、広範なパニック売りとリスク回避の中で劇的な下落を経験しました。しかし、中央銀行が前例のない流動性注入を行うと、ビットコインはすぐに反発し、流動性の変化に対する敏感さが浮き彫りになりました。当時の相関関係の破たんは、流動性の状況の変化というよりも、市場心理の突然の変化によるところが大きかった。

世界的な流動性に対するビットコインの相関性に対するこれらの個々のイベントの影響を理解することは重要ですが、予測不可能であるため、投資家にとってはあまり行動的ではありません。しかし、ビットコインのエコシステムが成熟し、インフラが改善し、規制の透明性が高まるにつれて、こうした「ブラックスワン」イベントの頻度は時間の経過とともに減少していくと私は予想しています。

孤立した出来事に加え、ビットコインの流動性相関が弱まるもう1つの注目すべきパターンは、ビットコイン価格が極端なバリュエーションに達し、その後急落することとしばしば関連していることです。ビットコイン価格が極端な評価に達し、その後急落する時期がある。これは2013年、2017年、2021年の強気相場のピーク時に特に顕著で、ビットコインの流動性相関は、高値からの大幅な価格引き下げによってバラバラになりました。

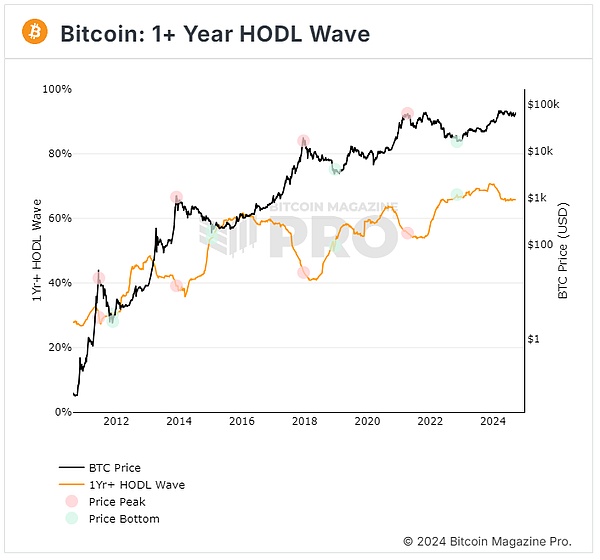

流動性は主に需要に影響を与えますが、供給側の分配パターンを理解することも、ビットコインが長期的な世界的流動性相関から乖離した可能性のある時期を特定する上で同様に役立ちます。流動性の主な源泉は、ビットコインの価格上昇に伴う古くからの保有者の利益確定離脱です。市場でのブロック報酬による新規発行もありますが、このセグメントは比較的小さく、半減イベントのたびに減少し続けています。強気市場の間、古い保有者は保有量を減らし、新しい需要が飽和に達するまで新しい買い手に売却する傾向がある。この飽和点で、通常、強気相場のピークが発生する。

この行動を評価するための重要な指標は、1年以上のビットコインのHODL波動チャートであり、少なくとも1年間保有している長期投資家が保有するビットコインの総供給残高の割合を測定します。簡単に言えば、任意の時点で長期投資家が保有する利用可能な供給の割合を反映しています。

歴史的に、この指標は通常、強気相場では長期保有者が売却を選択するため下落し、弱気相場では蓄積するため上昇します。下のチャートはこの動きを強調しており、赤丸はサイクルのピークを、緑丸はボトムを示している。

これは、ビットコインのサイクルにおける長期保有者の行動を示しています。長期保有者は、ビットコインが過大評価されていると認識されると利益を取って退場する傾向がある一方、ビットコインが過小評価されていると認識されると蓄積する傾向がある。

問題は...... "ビットコインが過小評価されているのか、過大評価されているのかをどのように判断すれば、いつ供給が殺到するのか、またはいつ市場から汲み上げられるのかをよりよく予測できるのか "ということです。

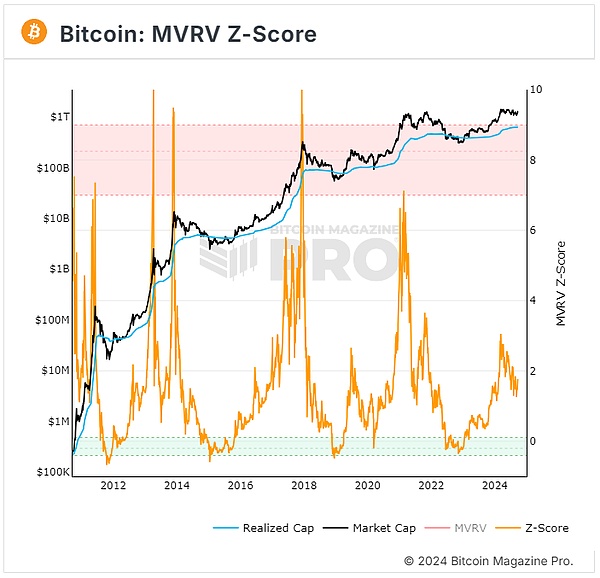

データセットはまだ比較的小さいものの、市場価値対実現価値Zスコア(MVRV Zスコア)は、ビットコインが極端な評価レベルに達したかどうかを特定するための効果的なツールであることが証明されています。MVRV Zスコアは3つの要素から構成されています:

1)市場価値 - 現在の時価総額で、ビットコインの価格に流通しているコインの総数を乗じて計算されます。

2) 実現価値 - 各ビットコインまたはUnspent Transaction Output(UTXO)のチェーン上で最後に取引された平均価格に、流通する総供給量を掛けたもので、基本的にビットコイン保有者のオンチェーンコストベースです。

3) Zスコア - このスコアは、市場価値と実現価値の間の乖離の程度を測定し、標準偏差として表され、極端な過大評価または過小評価の期間を強調します。

MVVRのZスコアが高い場合、市場価格と実現価格の乖離が大きく、多くの保有者が含み益を享受していることを意味します。これは直感的には良い兆候ですが、ビットコインが過大評価されている、または買われすぎているという兆候でもあります。

反対に、MVRVのZスコアが低い場合、市場価格は実現価格に近いかそれ以下であり、ビットコインが過小評価されているか売られすぎていることを示唆しています。

MVRV Zスコアとビットコインと世界の流動性の12カ月間の相関を重ね合わせると、明確なパターンが確認できる。MVRVのZスコアが史上最高値から急落すると、12カ月ローリング相関もそれに伴って低下しているように見えます。以下の赤い長方形は、これらの期間を強調しています。

この現象は、ビットコインの価格が極めて高い評価水準に達し、調整を始めると、世界の流動性との相関が弱まる可能性があることを示唆しています。この相関性の弱まりは、供給側の力学の影響と、価格行動に対する市場センチメントの優位性を反映しています。このような時期には、長期保有者は利益確定売りを選択することが多く、短期トレーダーは価格変動に過剰反応する可能性があり、その結果、ビットコイン価格の短期的な動きと世界的な流動性の状況の変化との間に断絶が生じます。

この分析は、投資家がビットコインと流動性の関係の潜在的な変化や、高い評価水準で起こりうる市場の修正を特定するのに役立つ重要な洞察を提供します。

このことは、ビットコインのMVR Zスコアが高値から下落し、流動性との相関が弱まった場合、市場内部の力学(利益確定売りやパニック売りなど)がビットコインに大きな影響を与える可能性があることを示唆しています。は、グローバルな流動性の状況よりもビットコイン価格に大きな影響を与える可能性がある。極端なバリュエーションレベルでは、ビットコインの値動きは、グローバルな流動性の動向よりも、市場センチメントや供給サイドの力学によって左右される傾向があります。

トレーダーや投資家にとって、ビットコインが長期的な流動性の相関関係から外れるまれな瞬間を特定するのに役立つため、この洞察は重要です。例えば、あるトレーダーが、米ドルが下落し、世界的な流動性が来年にかけて上昇すると確信しているとします。この分析によると、ビットコインは市場の流動性の最も純粋なバロメーターとして機能するため、この見解を表現するのに最適なツールとなります。

しかしながら、これらの調査結果は、トレーダーは注文を出す前に、まずビットコインのMVRV Zスコアまたは他の同様の評価指標を評価すべきであると示唆しています。ビットコインのMVRV Zスコアが極端な過大評価を示している場合、内部市場の力学が流動性の状況を圧倒し、価格修正を引き起こす可能性があるため、トレーダーは流動性の環境が良好であるにもかかわらず、慎重な姿勢を保つ必要があります。

ビットコインの世界的な流動性とMVRV Zスコアの長期的な相関関係を同時に監視することで、投資家やトレーダーは、流動性の状況の変化に対してビットコインの価格がどのように反応するかを予測しやすくなります。このアプローチにより、市場参加者はより多くの情報に基づいた意思決定を行うことができ、ビットコインへの投資や取引で成功する可能性が高まります。

ビットコインと世界的な流動性の間に強い相関関係があることから、ビットコインは投資家やトレーダーにとって重要なマクロ経済のバロメーターとなっています。この相関関係が強いだけでなく、他の資産クラスと比較した場合、高い方向性の一貫性も示しています。ビットコインは、世界の資金創造のペースと米ドルの相対的な強さを反映する鏡と見なすことができます。また、株式、金、債券などの伝統的な資産とは異なり、ビットコインの流動性との相関性は比較的純粋なままです。

しかし、ビットコインの相関性は完全ではありません。研究では、ビットコインの相関性の強さはより短い時間枠で低下することが分かっており、ビットコインと流動性の相関性が崩れる瞬間を特定することの重要性が強調されています。 特異的なショックや極端なバリュエーションレベルなどの内部的な市場ダイナミクスは、ビットコインが一時的にグローバルな流動性条件から外れる原因となる可能性があります。このような瞬間は投資家にとって非常に重要であり、通常、価格の修正や蓄積の段階を示すからです。

グローバル流動性分析をMVRV Zスコアなどのオンチェーンメトリクスと組み合わせることで、ビットコインの価格サイクルをより理解しやすくなり、価格が幅広い流動性トレンドよりも市場センチメントに左右されやすい瞬間を特定するのに役立ちます。

マイケル・サイラーはかつて、「あなたのモデルはすべて破壊された」と漏らした。ビットコインは貨幣そのもののパラダイムシフトを象徴しています。そのため、どのような統計モデルもビットコイン現象の複雑さを完全に捉えることはできませんが、特定のモデルは、不完全ではあるものの、意思決定の指針となる有用なツールとして機能することができます。古い格言にあるように、"絶対はなく、いくつかのモデルはまだ有用である"。

世界金融危機(2007~2008年)以降、中央銀行は非伝統的な政策を通じて金融市場を歪め、流動性を資産価格の主な原動力にしてきました。したがって、世界の流動性の変化を理解することは、今日の市場で成功を収めようとする投資家にとって極めて重要です。過去に、マクロアナリストのルーク・グローメンは、ビットコインは流動性の状況の変化を知らせる能力があるため、「最後の動く煙探知機」と表現しており、この分析も支持されている。

ビットコインの警報が鳴ったとき、投資家は効果的にリスクを管理し、将来の市場機会を利用するために適切なポジションを取るために、注意深く耳を傾けるべきです。

8月8日、米連邦準備制度理事会(FRB)はペンシルベニア州を拠点とするカスタマーズ・バンクに対して大規模な強制措置を取り、暗号通貨関連ビジネスに対する米政府の規制が徐々に強化されていることを示した。

JinseFinanceZodia CustodyはMetacoのネットワークに加わり、グローバルな機関に暗号通貨の安全な保管と決済サービスを提供します。

YouQuanJinseFinance

YouQuanJinseFinanceカストディアンは小売顧客とは取引しません。

cryptopotato

cryptopotatoBNB Chain TOP Gamefi プロジェクト ERA7 は、11 月 25 日午後 12 時 (UTC) に「ERA7 Charity Showdown」を開催する予定です。

BNB Chain

BNB Chainデジタル投資会社のグレースケールも、セキュリティ上の懸念を理由に、準備金の証拠を共有することを拒否しました.

Others

Othersハッカーは IAVL TREE の脆弱性を悪用して、悪意のある撤回メッセージを偽造しました。

Numen Cyber Labs

Numen Cyber Labsブロックチェーンは、コンセンサス アルゴリズムを使用して、ネットワーク上のトランザクションを検証できる人を選択します。この 2 つの違いは何ですか?

Cointelegraph

Cointelegraph主要なグローバル銀行機関であるシティバンクは水曜日、スイスに本社を置く仮想通貨カストディ会社 Metaco を雇って ... を設立したことを明らかにしました。

Bitcoinist

BitcoinistMMIの製品責任者であるヨハン・ボルンマン氏は、カクタス・カストディのDeFiコネクターとの統合を「機関にとっての深遠なDeFi機能」と呼んだ。

Cointelegraph