ビットコインが月へ:10万ドルを超え、史上最高値を更新。

ビットコインは本日、特にドナルド・トランプ氏の選挙勝利後の強い市場心理に後押しされ、史上最高値を更新し、103,000ドルを突破した。暗号通貨は2024年に入ってから126%急騰している。2025年はビットコインにとってさらに強い年になるだろうか?

Kikyo

Kikyo

Vernacular Blockchain

昨日、ビットコインの価格がブレイクしました。

ビットコインのような極端なボラティリティで知られる資産に、本当に「バリュー投資」の視点があるのだろうか?ハイリスク・ハイボラティリティ」という性質とは相反するように思えるこの戦略は、この不安定なゲームにおける「非対称」な機会を捉えることができるのだろうか?

投資の世界では、非対称性とは、潜在的な利益が潜在的な損失をはるかに上回る状況、またはその逆の状況を指します。一見すると、これはビットコインの特徴ではないように思える。結局のところ、ほとんどの人はビットコインを一夜の成功か血祭りだと考えている。

しかし、この両極化した認識の背後には、見落とされた可能性が潜んでいます。バリュー投資アプローチは、ビットコインの周期的で深い下落の中で、魅力的なリスク・リターン構造を生み出す可能性があります。

ビットコインの歴史を振り返ると、高値から80%、さらには90%も急落したことが何度もあります。これらの瞬間、市場はパニックと絶望に襲われ、投機的な売りによって価格は振り出しに戻ったかのように見えた。しかし、ビットコインの長期的なロジックを深く理解している投資家にとっては、これは典型的な「非対称」の機会である。

このようなチャンスは滅多に訪れません。投資家の認識力、感情のコントロール、長期保有への確信のレベルが試されるのだ。ビットコインが本当に「本質的価値」を持っていると信じる根拠はあるのだろうか?もしそうなら、私たちはどのようにそれを定量化し、理解し、それに従って投資戦略を開発するのでしょうか?

以下では、ビットコインの価格変動の背後にある根本的な論理を明らかにする旅に乗り出し、「血の川」に輝く非対称性に光を当て、バリュー投資の原則をどのように適用できるかを考えます。また、分散化の時代にバリュー投資の原則をどのように活性化させることができるかについても考察する。

しかし、まず理解しておくべきことは、ビットコイン投資において非対称の機会が少ないということは決してなく、むしろ豊富にあるということです。

今日のツイッターをスクロールすると、ビットコインの強気市場を圧倒的に称賛する声が目に飛び込んできます。価格のブレイクアウト

しかし、振り返ってみると、この宴への招待状は、実際には市場で最も絶望的な瞬間の1つに送られたことは明らかです。

ビットコインの成長ストーリーは決してまっすぐな上昇曲線ではなく、その歴史的な脚本は極度のパニックと不合理な熱狂と絡み合っている。あらゆる深い下落の背後には、魅力的な「非対称の機会」が潜んでいます-あなたが取れる最大損失は限られていますが、リターンは指数関数的であり得ます。

過去にさかのぼってデータを使ってみましょう。

2011年:-94%、33ドルから2ドルへ

これはビットコインが初めて「広く知られる」ことになった出来事です。"価格は半年で数ドルから33ドルまで高騰した。しかし、すぐに暴落が起こった。ビットコインの価格は2ドルまで急落し、94%下落した。

絶望を想像してみてください:主要なギーク・フォーラムは閑散とし、開発者たちは逃げ出し、コアなビットコイン貢献者たちでさえ、プロジェクトの将来について疑問を表明するためにフォーラムに参加しました。

しかし、もしあなたがギャンブルに賭けて1000ドルを投資していたとしたら、数年後にビットコインの価格が1万ドルを突破したとき、あなたのポジションは500万ドルの価値があったでしょう。

2013-2015: -86%、Mt.centre;">

ビットコインの価格は2013年末に初めて1000ドルを突破し、世界的な注目を集めた。2014年初頭、世界最大のビットコイン取引所であるMt.Goxが破産を宣言し、85万ビットコインがブロックチェーンから姿を消した。

一晩中、メディアは同じようなことを繰り返しました。 CNBC、BBC、New York Timesはすべて、Mt.Goxのスキャンダルを一面で報じた。ビットコインの価格は1,160ドルから150ドルへと86%以上下落した。

しかし、その後どうなったか?2017年末までに、同じビットコイン価格は20,000米ドルに達した。

2017-2018: -83%、Axiomバブル崩壊

上の画像は、株式市場の暴落に関するニューヨーク・タイムズの報道から。赤枠の部分は、彼のポートフォリオがその価値の70%を失ったという投資家のコメントを強調しています。

2017年は、ビットコインが世間の注目を浴びるようになり、「すべての人にとって投機の年」となった。

しかし潮は引いており、ビットコインは史上最高値の約20,000ドルから3,200ドルまで83%以上下落した。その年、ウォール街のアナリストは「ブロックチェーンはジョークだ」と嘲笑し、SECは複数の訴訟を起こし、個人投資家は市場から清算され、フォーラムは沈黙した。

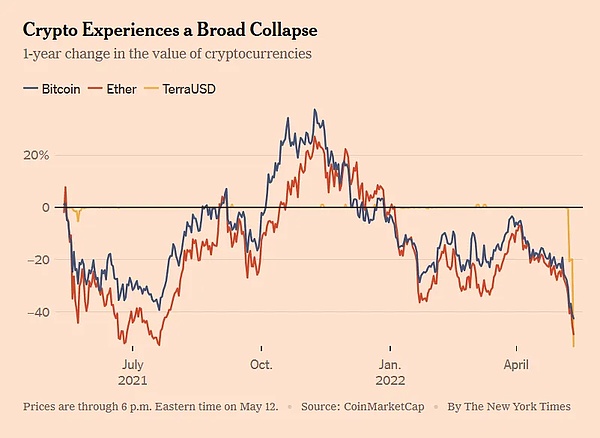

2021-2022年:-77%、業界の「ブラックスワン」連続爆発<

2021年、ビットコインは新たな神話を記します:価格は1コインあたり69,000ドルを超え、機関投資家、ファンド、州、個人投資家がビットコインに集まります。

しかし、そのわずか1年後、ビットコインは15,500ドルまで下落し、ルナは破綻、トリプル・アロー・キャピタルは清算され、FTXは爆発した。ドミノ倒しのような "ブラック・スワン "現象は、暗号市場全体の信頼を破壊した。恐怖と貪欲の指数が6(極度の恐怖ゾーン)まで下落したこともあり、オンチェーン活動はほとんど凍りついた。

上のチャートは2022年5月12日のニューヨークタイムズの記事から引用したもので、ビットコイン、イーサ、USTが同時に急落していることを示している。私たちは今、USTの暴落もGalaxy DigitalとLunaが「株価をつり上げる」ために画策したものであり、USTの暴落に大きく貢献したことに気づいています。

しかし、2023年末までにビットコインは静かに40,000ドルまで回復し、2024年にETFが承認された後、現在では90,000ドルまで一気に高騰した。

その答えは、3つの中核的なメカニズムにあります:

メカニズム1:Deep Cycles + Extreme Sentiment Lead to Price Bias

ビットコインは世界で唯一、24時間365日オープンな自由市場です。メルトダウンのメカニズムも、マーケットメーカーの保護も、連邦準備制度理事会のバックアップもありません。これは、他のどの資産よりも人間の気分の変動を増幅させることを意味する。

強気市場では、FOMO(Fear of Missing Out)が市場を支配し、個人投資家は必死に高値、高騰するシナリオ、深刻な評価過多を追い求める。弱気相場では、FUD(恐怖、不確実性、疑念)がネット上を埋め尽くし、「肉を切れ」コールが聞こえ、価格は埃に踏み潰される。

このようなセンチメントの増幅サイクルによって、ビットコインはしばしば「価格がその真の価値から大きく逸脱した」状態に陥ります。これは、非対称の機会を探しているバリュー投資家にとって肥沃な土地です。

一言で言えば、短期的には市場は投票マシンであり、長期的には計量マシンである。ビットコインの非対称的なチャンスは、計量機が作動する前の瞬間に訪れるだろう。span leaf="">メディアがしばしばセンセーショナルに報じるように、ビットコインが本当にいつでもゼロになる可能性のある資産であれば、投資としての価値はないだろう。しかし実際には、ビットコインはあらゆる危機を乗り越え、さらに強くなっている。

ビットコインのネットワークは、2011年に2ドルまで下落した後も、通常通り運用され続けました。

2014年、Mt.Goxが崩壊した後、新たな取引所がいち早くその穴を埋め、ユーザー数は増え続けた。

2022年、FTXの破産後、ビットコインのブロックチェーンは中断することなく10分ごとに新しいブロックを生成し続けました。

ビットコインの基礎となるインフラには、ダウンタイムの歴史が事実上ありません。そのシステムは、多くの人が理解しているよりもはるかに回復力があります。

言い換えれば、価格が下がり、また下がったとしても、ビットコインの技術的な基盤やネットワーク効果が残っている限り、ゼロになるリスクはありません。短期的なダウンサイドリスクは限定的で、長期的なアップサイドは開かれている。

これが非対称性です。

メカニズム3:本質的な価値は存在するが、無視され、「売られすぎ」状態になる

多くの人々は、ビットコインには本質的な価値はなく、したがってその価格は無限に下がる可能性があると考えています。この見解は、いくつかの重要な事実を無視しています。

ビットコインにはアルゴリズムによる希少性(半減メカニズムによって強制される2100万枚というハードキャップ)があります。

世界で最も強力なProof-of-Work(PoW)ネットワークによって保護されており、定量化可能な生産コストがあります;

強力なネットワーク効果の恩恵を受けています:5,000万以上のアドレスがゼロでない残高を持ち、記録的な取引量と演算量を持っています;

主流機関、さらには主権国家のお墨付きを得ています。「ETF、法定通貨の地位、企業のバランスシート)。

このことは、最も議論を呼ぶが重要な疑問を投げかける。もしそうなら、どのように定義し、モデル化し、測定するのでしょうか?

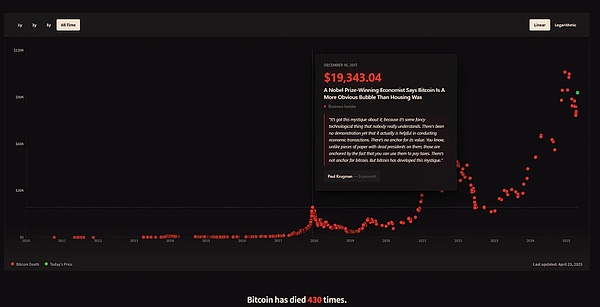

可能性はありますが、確率は極めて低いです。あるウェブサイトでは、ビットコインがメディアによって「死んだ」と宣言された回数を430回記録しています。

ここまでくれば、ビットコインが「根拠のない投機」ではないことがわかるはずだ。それどころか、その非対称的な可能性は、まさにその長期的価値の論理のために際立っており、それはしばしば市場センチメントによって著しく過小評価されています。

これは次の根本的な疑問につながります:キャッシュフローもなく、取締役会もなく、工場もなく、配当もないビットコインは、本当に価値ある投資となり得るのでしょうか?

ビットコインはその劇的な価格変動で悪名高い。人々は極端な欲と恐怖の間で揺れ動く。では、このような資産はどのように「バリュー投資」に適合するのでしょうか?

一方には、ベンジャミン・グレアムとウォーレン・バフェットの古典的なバリュー投資の原則である「安全余裕」と「割引価格」がある。"と "割引キャッシュフロー"。もう一方はビットコインで、取締役会もなく、配当も収益もなく、法人格すらないデジタル商品である。ビットコインは、伝統的なバリュー投資の枠組みには当てはまらないようだ。

本当の問題は、価値をどう定義するかということだ。

伝統的な財務諸表や配当金を超えて、バリュー投資の核心的なエッセンスに立ち戻るのであれば、本源的価値よりも低い価格で購入し、価値が現れるまで保有することです。ビットコインはバリュー投資に適しているだけでなく、多くの株式よりも純粋に「バリュー」の概念を体現しているかもしれない。

。バリュー投資の父と呼ばれるベンジャミン・グレアムはかつて、「投資の本質は何を買うかではなく、その価値を下回る価格で買うかどうかである」と言いました。

言い換えれば、バリュー投資は株式や企業、伝統的な資産に限定されるものではない。何かが本質的な価値を持っていて、その市場価格が一時的にその価値を下回っている限り、それはバリュー投資の有効なターゲットになり得るのです。

しかし、これにはさらに重大な疑問があります。ビットコインの価値を見積もるのに、株価収益率や株価純資産倍率といった伝統的な指標を使えないとしたら、その本質的な価値はいったいどこから来るのでしょうか?

ビットコインには企業のような財務諸表はありませんが、価値がないわけではありません。完全に分析可能で、モデル化され、定量化可能な価値体系を持っています。これらの "価値シグナル "は、株式のように四半期報告書に照合されるわけではないが、同様に現実的であり、おそらくさらに一貫性がある。

私たちは、供給と需要という2つの重要な次元に沿って、ビットコインの本質的な価値を探ります。/h3> ビットコインの価値提案の中核は、検証可能な希少性です。 固定総供給量:2,100万、ハードコードされ不変。

4年ごとに半減:半減するたびに年間鋳造率が50%減少します。最後のビットコインは2140年頃に採掘されると予想されています。

2024年に半減した後、ビットコインの年間インフレ率は1%未満に低下し、金よりも希少になる。

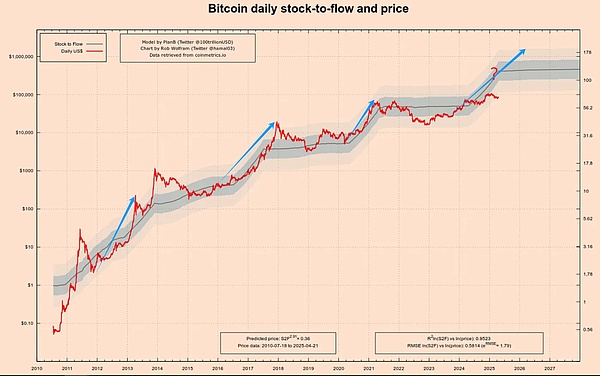

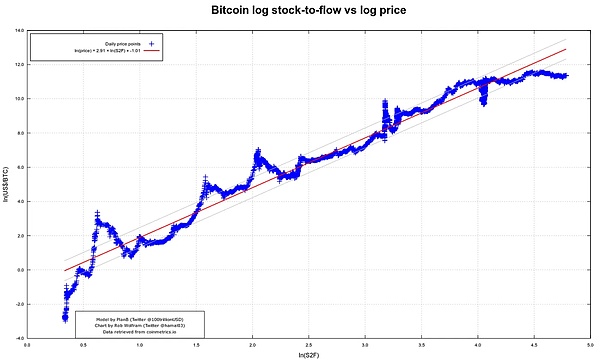

アナリストのPlanBが提唱したストック・ツー・フロー(S2F)モデルは、半減サイクル中のビットコインの価格動向を予測する能力で広く注目されている。このモデルは、資産の年間生産量に対する既存の在庫の比率に基づいています。

在庫:現存する資産の総額。

フロー:毎年の新規生産量。

S2F = ストック/フロー

S2F比率が高いほど、資産が相対的に希少であることを示し、理論的には価値が高くなります。例えば、金のS2Fレシオは高く(~60)、価値の貯蔵としての役割を裏付けています。

2012年の半減:価格は約12ドルから1年以内に1,000ドル以上に急騰した。

2016年のハルビン:価格は18ヶ月で約600ドルから2万ドル近くまで上昇した。

2020年のハルビン:価格は18ヶ月で約8,000ドルから69,000ドルに上昇。

4回目の半減は2024年もこの傾向が続くのだろうか?私の考えでは、そうなるだろうが、上昇幅は縮小するだろう。

注:チャートの左側の縦軸は、初期のトレンドを視覚化するのに役立つ対数スケールを使用しています。1から10へのジャンプは10から100へのジャンプと同じスペースを占め、指数関数的な成長を解釈しやすくしている。

このモデルは、金や銀などの貴金属を評価するロジックにヒントを得ています。そのロジックとは、

S2Fレシオが高ければ高いほど、その資産はインフレになりにくく、理論的にはより多くの価値を保持することができます。

2020年5月に3回目の半減が行われた後、ビットコインのS2Fレシオは約56まで上昇し、金とほぼ同等になりました。S2Fモデルのキーワードは希少性とデフレであり、アルゴリズムによってビットコインの供給が年々減少することを保証し、長期的な価値を押し上げます。

。しかし、もちろん、完璧なモデルはありません。S2Fモデルには1つの重要な弱点があります。それは、供給のみを考慮し、需要サイドを完全に無視していることです。ビットコインの普及が限定的だった2020年以前は、これが機能していたかもしれない。しかし、2020年以降 - 機関投資家資本、グローバルな物語、規制力学が市場に参入したとき - 需要が支配的な原動力となった。

したがって、完全な評価の枠組みを形成するには、需要側に目を向ける必要があります。

S2Fが「供給バルブ」をロックダウンした場合、ネットワーク効果によって「水位」の高さが決まります。ここで最も直感的な指標は、チェーン活動とユーザーベースの拡大です。

2024年末までに、ビットコインは5000万以上の非ゼロ残高アドレスを持つことになるでしょう。

2025年2月、1日のアクティブアドレスは約91万に回復し、3カ月ぶりの高水準となった。

メトカーフの法則(ネットワークの価値はユーザー数の2乗にほぼ比例する(V≒k×N²))によれば、次のことが理解できます。

ユーザー数を2倍にすると、理論上のネットワーク価値は4倍になるかもしれない。

これは、ビットコインが大きな採用イベントの後に価値が「跳ね上がる」傾向がある理由を説明しています。span>

(繰り返しになるが、ビットコインを嬉々として賞賛するメトカーフの画像は、人工知能によって生成された架空の描写である)。

3つの中核的な需要指標:

アクティブアドレス:

ゼロ以外のアドレス:長期的な普及を示す。弱気市場にもかかわらず、過去7年間、年平均成長率約12%で成長している。

バリューキャリアレイヤー:ライトニングネットワークの容量とオフチェーン決済は上昇を続けており、「ホールド」に加えて実世界での採用を示しています。

この「N²主導型+粘着性ユーザーベース」モデルは、2つの力を暗示しています:

ポジティブ・フィードバック・ループ:ユーザーが増える→取引が深まる→エコシステムが豊かになる→価値が高まる。これは、ETFのローンチ、クロスボーダー決済、新興市場の統合などのイベントが、しばしば非線形の価格高騰につながる理由を説明しています。

ネガティブ・フィードバック・リスク:世界的な規制が強化されたり、新しいテクノロジー(CBDC、レイヤー2の代替など)が登場したり、流動性が枯渇したりすると、ユーザーの活動や採用が縮小する可能性があります。が縮小する可能性があります。

S2F(供給)とネットワーク効果(需要)を組み合わせることによってのみ、ロバストな評価フレームワークを構築することができます。長期的な希少性とアクティブユーザー/非ゼロアドレスが増加傾向を維持する場合、需要と供給のミスマッチが非対称性を増幅させます。

反対に、ユーザーの活動が減少する場合、希少性が固定されている場合でも、価格と価値は連動して下落する可能性があります。

言い換えれば、希少性はビットコインが減価しないことを保証しますが、ネットワーク効果はビットコインの上昇の鍵となります。

ビットコインが「オタクのおもちゃ」や「投機バブルの象徴」と揶揄されてきたことは特に注目に値する。".しかし今日、その価値の物語は静かに、そして根本的に変化している。

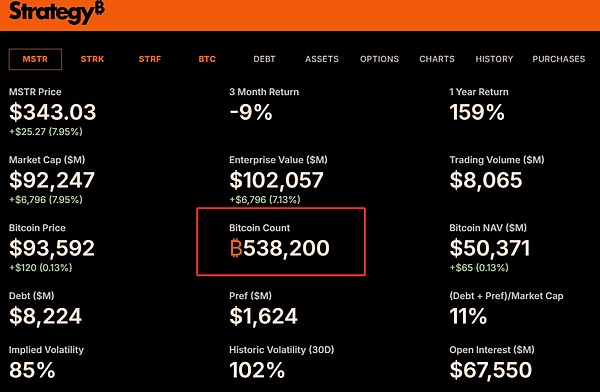

マイクロストラテジーは、ビットコインを含むビットコインを、MicroStrategy社に提供しています。マイクロストラテジーは2020年からビットコインをバランスシートに組み入れ、現在53万8000BTCを保有している。ブラックロックやフィデリティなどの世界的な資産運用大手は、ビットコインETFをスポットで開始し、数十億ドルの増資をもたらした。モルガン・スタンレーとゴールドマン・サックスは、富裕層の顧客にビットコイン投資サービスを提供し始めた。エルサルバドルのような国でも、ビットコインを法定通貨として採用した。これらの変化は、単なる資本流入以上のものであり、正当性と制度的コンセンサスのお墨付きを意味する。

ビットコインの評価フレームワークでは、次のように説明されています。ビットコインの評価フレームワークでは、需要と供給は決して孤立した変数ではなく、非対称な機会の二重らせんを形成するように絡み合っている。

一方では、アルゴリズムに基づくデフレベースのS2Fモデルがあります。は、希少性がどのように長期的な価値を高めるかを数学的に概説しています。

一方で、オンチェーンデータとユーザー増加によって測定されるネットワーク効果は、デジタルネットワークとしてのビットコインを明らかにしました。ネットワークの実需基盤であることを明らかにした。

この構造では、価格と価値の間の断絶がさらに顕著になります。市場が恐怖に支配され、価格が包括的なバリュエーション・モデルが示唆する水準を下回ると、非対称性が静かに扉を開く。

バリュー投資の核心は、単に「安く買う」ことだけではありません。それは、価格と価値のギャップが、リスクは限定的だが大きな潜在的報酬をもたらす構造を見つけるという、より根本的な論理に基づいています。

これがバリュー投資をトレンドフォローやモメンタム取引、投機的ギャンブルと根本的に区別する点です。

トレンド投資は市場の慣性を利用します。

バリュー投資は忍耐と合理性を必要とし、センチメントがファンダメンタルズから大きく乖離したときに踏み込み、長期的な価値を評価し、価格が価値を大きく下回ったときに買う。-- そして現実が追いついてくるのを待つ。

その有効性は、最悪の結果は管理可能な損失である一方、最善のシナリオは予想を数倍上回る可能性があるという、自然な非対称構造を構築するという事実にある。

投資家は「安全マージン」を分析し、下落リスクを評価する。

「本源的価値」を見て、平均回帰の可能性と程度を判断する。

非対称なリターンは実現するのに時間がかかる傾向があるため、彼らは「辛抱強く保有する」ことを選んだ。

完璧な予測をするためではない。そうではなく、正しいときに、間違っているときに失うものよりはるかに多く勝つ賭けを構築することなのです。これこそが非対称投資の定義なのだ。

多くの人が、バリュー投資は保守的で、時間がかかり、ボラティリティが低いと誤解しています。実際には、バリュー投資の本質は、儲けを少なくしてリスクを少なくすることではなく、管理可能なリスクで不釣り合いに大きなリターンを追求することなのです。

アマゾンの初期の株主であろうと、暗号の冬にひっそりと積み立ててきたビットコインオタクであろうと、その核心は皆同じです。 多くの人が資産の将来性を過小評価し、その価格がセンチメント、規制、または誤った情報によって底値まで押しつぶされたとき、彼らは攻撃を仕掛けます。

この観点から見ると、

バリュー投資は「安く買って配当を集める」ものではない!「時代遅れの戦略だ。それは、非対称なリターン構造を求めるすべての投資家の普遍的な言語である。

認知能力だけでなく、感情的な規律、リスク認識、そして最も重要なことですが、時間に対する信念を重視しています。

部屋で一番賢い人間である必要はありません。他の人がパニックになっているときに冷静でいること、他の人が部屋を出ていくときに賭けをすることだけが必要なのです。

バリュー投資と非対称性の間の深いつながりを本当に理解すれば、なぜビットコインが、その見慣れない形にもかかわらず、真剣にバリュー投資を受け入れることができるのかがわかるでしょう。投資家はそれを受け入れることができます。

そのボラティリティはあなたの敵ではなく、あなたの贈り物です。

パニックはあなたのリスクではありません。

その非対称性はギャンブルではありません。

真のバリュー投資家は、強気相場で叫んだりしない。彼らは嵐の下の静けさの中で静かに横たわる。

ビットコインは逃避的なギャンブルではありません。-現実を再認識するための脚注なのだ。

不確実性に満ちた世界では、私たちはしばしば安全を安定、リスク回避、ボラティリティの回避と勘違いします。しかし、真の安全とは、リスクを避けることでは決してない。リスクを理解し、使いこなし、誰もが逃げ出す中で、埋もれている価値の基礎を見抜くことなのだ。

これがバリュー投資の真髄です。洞察力とミスプライシングに基づいて非対称構造を見つけ、サイクルの底で市場が忘れてしまうようなチップを静かに蓄積するのです。

そしてビットコインは、コードで強制された希少性から生まれ、ウェブを通じて価値を進化させ、恐怖の中で何度も何度も生まれ変わる資産であり、おそらく私たちの時代の非対称性を最も純粋な形で表現したものでしょう。最も純粋な形で表現されている。

その価格は決して静かではないかもしれない。

希少性が底辺

底辺。"">ネットワークが天井

ボラティリティがチャンス

時間はレバレッジ

完璧に底を打つことはできないかもしれない。しかし、あなたは何度も何度もサイクルを繰り返すことができます。

それは、あなたが他の誰よりも賢いからではありません。-- 最良の賭けは価格チャートではなく、時間の側にあると信じているからだ。

だから覚えておいてほしい。最も合理的であることが多い。そして時間 - 非対称性の最も忠実な執行者。

ゲームは常に、混沌の背後にある秩序、暴落の背後にある真実を読み取ることができる人のものとなる。世界は感情に報いることはないのだから--世界は理解に報いる。そして理解とは、結局のところ、時間によって常に正しいことが証明される。

ビットコインは本日、特にドナルド・トランプ氏の選挙勝利後の強い市場心理に後押しされ、史上最高値を更新し、103,000ドルを突破した。暗号通貨は2024年に入ってから126%急騰している。2025年はビットコインにとってさらに強い年になるだろうか?

Kikyo19歳のハッカー、レミントン・オグレットリーは、サイバー犯罪グループ「スキャッタード・スパイダー」と協力し、通信会社と米国の金融機関をハッキングし、400万ドルの損害を与えたとして告発された。彼はフィッシングとSIMスワッピングを利用してデータと暗号通貨を盗んだとされており、サイバー犯罪の脅威が増大していることを浮き彫りにしている。

Weatherly

Weatherlyフォーブスの2025年版「30歳以下の30人」金融番付で、暗号の創始者たちが9枠を確保し、ブロックチェーンが金融に与える影響の高まりを浮き彫りにした。暗号のパイオニアたちがこのリストを独占する時代は来るのだろうか?

Catherine

CatherineOpenAIはAndurilと提携し、AIを軍事システムに統合し、ドローンの脅威に対抗することに注力している。これは、これまで軍事用途を避けていたOpenAIにとって、防衛請負業者と協力して国家安全保障技術を向上させるという転換を意味する。

Anais

Anaisハイリー・ウェルチ氏のミームコイン$HAWKは瞬く間に時価総額5億ドルにまで急騰したが、その後数時間で91%も暴落し、インサイダー取引と詐欺の可能性が疑われた。この論争は法的措置を求める声につながり、投資家たちはこのプロジェクトが詐欺ではないかと疑問を呈している。

Weatherlyビットコインは12月5日に10万ドルを突破し、SEC委員長にポール・アトキンス氏を含むトランプ氏の暗号推進派人事を受け、楽観的な見方が強まっている。このマイルストーンは、2025年1月20日に発足するトランプ次期政権下での暗号に優しい未来に対する投資家の信頼を示すものである。

Joy

JoySECはBinanceと前CEOのChangpeng Zhao氏に対する法的措置を強化し、未登録の証券取引所として運営されているとして非難している。これは、ソラナやカルダノのような未登録の暗号通貨が彼らのプラットフォームで販売されていたとして修正された訴訟に続くものである。

Anaisドバイは主要な暗号通貨詐欺のホットスポットとなっており、HyperVerse、OneCoin、Bitconnectのような詐欺的スキームが投資家から数十億を詐取している。規制を改善しようとする努力にもかかわらず、UAEの監視体制の弱さが詐欺師たちの繁栄を許し、国際的な懸念を呼んでいる。

WeatherlyMeituは暗号ポートフォリオを全て売却し、ビットコインが10万ドルを突破する直前に8000万ドル近い利益を得た。同社は利益の80%を株主に分配し、AIを活用したアプリに再注力する計画だ。

Anaisビットコインは史上最高値を更新し、10万ドルを突破したが、CZは高騰の影響を受けず、同量のビットコインを保有している。バイナンスコイン(BNB)も史上最高値を更新したが、CZの焦点は価格変動よりもビットコインの長期的価値にある。

Weatherly