38のプロジェクトが5億4,060万ドルを調達 図 融資額2億ドル

今週、38のブロックチェーンスタートアップが総額5億4,060万ドルを調達 今週最大の資金調達ラウンド:フィギュアが公募ラウンドで調達した2億ドル。

JinseFinance

JinseFinance

著者:XinGPT; 出典:SevenUp DAO

TLDR:最初の結論:理論的には可能だが、現実的には非常に小さい確率

レバレッジが小さく、債務の満期が長く、短期的な債務返済圧力が大きくない

金融危機が前提となっている。ビットコインの価値は長い間極端な安値にあり、発生する確率は低い。

創業者のマイケル・セイラー氏は議決権の46.8%を所有しており、優先株式債務の早期償還条項を回避し、会社の運営方針をしっかりと握ることができる。

MicroStrategyのビットコイン投資は、債券発行と追加株式発行によって資金調達されてきました。その経営陣(共同設立者のマイケル・セイラー氏が代表)は、ビットコインを会社の主要準備資産と見なしており、自社の事業からのキャッシュフローに頼るのではなく、外部からの資金調達によって常にビットコインを購入しています。

マイクロストラテジーは、主に4つの方法でビットコインを購入する資金を調達しています:

自己資金を使ってビットコインを購入する。strong>自己資金を使って購入

主要な資金源ではなく、MicroStrategyがビットコインを購入するために使った自己資金は、おそらく合計で5億ドル以下でしょう。

Issue Convertible SeniorNotes

MicroStrategy がビットコインを購入するために使った資金は、おそらく合計で5億ドル以下でしょう。p style="text-align: left;">より多くのビットコインを購入するために、MicroStrategyはコインの購入資金を調達するために転換社債の発行を利用し始めました。

転換社債は、投資家が一定の条件下で社債を会社の株式に転換できるようにする金融商品です。これらの債券の特徴は、低金利(ゼロ金利もあり)であることと、転換価格が現在の株価よりも高く設定されていることです。投資家がこのような債券を喜んで購入するのは、主に、債券が提供するダウンサイド・プロテクション(満期時に元本と利息を回収できること)と、株価が上昇した場合の潜在的利益のためである。MicroStrategyが発行した転換社債のいくつかの銘柄の金利は、ほとんどが0%から0.75%であったことから、投資家はMSTRの株価が上昇することを実際に確信しており、債券が株式に転換され、より多くの利益を得ることを期待していることがうかがえる。

上位担保債券の発行

MicroStrategyは、転換可能シニアノートに加えて、2028年を期限とする4億8900万ドルの6.125%有担保シニアノートも発行しました。

シニア・セキュアード・ボンドは、転換社債型優先社債よりも低リスクですが、固定利回りしかない担保付き債券です。MicroStrategyはこのトランシェの上級担保付債券を発行し、早期返済を選択しました。

以下のチャートは、MicroStrategyが実際に通過している現在の債務を示しています。

ご覧の通り、現在MicroStrategyの負債総額は82億1300万ドル、資産総額(主にビットコイン)の時価総額は430億ドル、レバレッジ比率は19%です。つまり、MicroStrategyが債務超過に陥るには、ビットコインが16,500ドルを下回る必要があり、その価格は2028年まで、あるいはそれ以上続くことになります。

市場株オファー

市場株オファー

マイクロストラテジーがビットコインの購入資金を調達するために株式を追加発行することは、負債を生じさせませんが、株式の発行は既存株主の株式を希薄化させます。既存株主がこのような発行に同意する理由は、MicroStrategyがBTC Yield(1株当たりのビットコイン収益)と呼ばれる新しい指標を考え出したからであり、これは希薄化後の株式資本合計に対するビットコイン保有額の比率である。言い換えれば、市場の上昇トレンド時にビットコイン購入資金を調達するために株式を追加発行することで、ユーザーが保有する保有株式の割合は減少するものの、1株当たりのビットコイン含有量は増加し、全体としてユーザーが保有するビットコインの量も増加する可能性があります。

例えば、2024年のMicroStrategyのBTC Yieldは74%であり、これは1株当たりのビットコイン量が74%増加したことを意味しますが、2025年の現在のBTC Yieldは6.9%であり、年末までに15%を目標としています

1.短期的な影響:

ビットコイン価格の下落は、マイクロストラテジーの業績に直接的な影響を与える可能性があります。会計規則では、ビットコインの価格が下落した場合、企業は減損損失を計上する必要がありますが、価格が上昇した場合の利益を直接反映させることはできません。

例えば、2022年にビットコインが急落した際、同社は1億9700万ドルの減損損失を第4四半期に計上し、四半期損失を出した。対照的に、2023年にビットコインが反発したとき、同社は会計処理によって減損損失を減らし、一時的に黒字を計上したことさえあった。

同社には現在、ビットコイン担保融資がないため、ビットコイン価格の短期的な変動がマージンコールのリスクを誘発することはない。しかし、株価はビットコインと高い相関関係にあり、ビットコインの下落は同時にMicroStrategyの株価下落につながる傾向があり、これは同社の資本調達能力に影響を与えます。

2.長期的な影響:

ビットコインが長期の弱気相場に入った場合、同社は深刻な資金調達圧力に直面する可能性がある。MicroStrategyのソフトウェア事業は現在小規模で、2024年通年の売上は約5億ドルに過ぎず、まだ赤字であるため、負債をカバーしたり、ビットコインを買い続けたりするために、自社の事業を通じて多くの現金を積み上げることはできない。

同社の現在の運営モデルは資本市場に大きく依存しており、ビットコインの低迷が長期化した場合、投資家はマイクロストラテジーの資金調達に対する支援を縮小するか、より高い資金調達コストを要求する可能性があります。

ビットコインの価格が同社の平均入札価格である1コインあたり62,500ドルを下回る状態が長期間続いた場合、MicroStrategyのビットコイン資産の帳簿価格は実際のコストを下回り続けることになり、投資家の信頼に影響を与える可能性があります。株価への圧力をさらに悪化させる可能性があります。

同社の経営陣はビットコインの長期的な価値を強く確信しているため、財務状況が悪化しても、同社が自主的にビットコインを売却する可能性は低く、代わりに新たな負債または株式による資金調達を通じて事業を維持しようとするでしょう。しかし、資金調達が阻止されれば、戦略の調整を余儀なくされるかもしれない。

3主要財務データ分析

1.ビットコイン。ポジションと評価:

2024年末時点で、MicroStrategyが保有するビットコインの簿価は約239億ドルでした。strong>(減損後)ですが、市場価格では約417億9000万ドルになります。

同社が使用している会計基準のため、ビットコインの価格が30,000ドルを下回れば、同社はさらなる減損を行わなければならず、株価への圧力を悪化させる可能性がある。

2,負債水準:

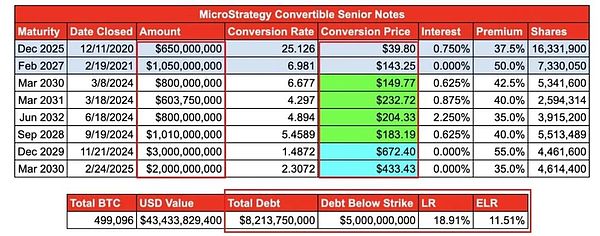

マイクロストラテジーの現在の負債総額は約82億ドルで、主に転換社債型新株予約権付社債であり、クーポンは低く、中には0%のものもある。

うち、2025年12月満期:0.75%クーポンで6億5000万ドル、2027年2月満期:0%クーポンで10億5000万ドル、2029年12月満期:0%クーポンで30億ドル。

転換社債の一部は現在の株価よりも低い価格で転換されるため、現金返済を必要とするよりも株式に転換される可能性が高い。

しかし、ビットコイン価格が今後も低迷し、MicroStrategyの株価が転換価格を下回った場合、債券保有者は現金返済を要求する可能性があり、会社のキャッシュフローへの圧力が高まります。="text-align: "left;">2024年には、営業活動による純キャッシュフローが5300万ドル流出し、現金準備は4680万ドルしかありません。

同社は2024年末に追加株式発行により151億ドルを調達したが、株価が下落した場合、将来の資金調達能力に影響が出る可能性がある。

2025年には、配当利回り10%(従来は8%と予想)の優先株も追加発行しており、資金調達コストがすでに上昇し始めていることを示唆している。

4,収益性:

自社のソフトウェア事業は収益成長が停滞しており、2024年にはソフトウェア収益が前年比3%減となり、ソフトウェア事業の通年の収益貢献は5億ドル程度にとどまった。

同社はビットコイン投資による帳簿上の利益に依存しているが、減損ルールのため、決算報告書の利益は大きく変動し、安定した利益モデルを形成できない。

今後、ビットコイン価格の上昇が続かなければ、同社は赤字が長期化する可能性があり、資金調達の圧力がさらに高まる。

4、株価推移とビットコインの相関

マイクロストラテジーの株価変動は、同社のビットコイン保有量のレバレッジにより、ビットコイン自体よりも大きくなる傾向がある。例えば、2025年の初めにビットコインが40%下落すると、MicroStrategyの株価は55%以上下落しました。

マイクロストラテジーの現在の市場評価は、保有ビットコインの純価値よりも高いことが多く、一部の投資家は、MSTRを通じて間接的にビットコインに投資するためにプレミアムを支払うことを望んでいます。しかし、ビットコインの価格が下落すれば、そのプレミアムは消滅するか、純資産を下回って取引されているように見えることさえある。

V.倒産または財務危機の可能性

短期的には。MicroStrategyはまだ強い支払能力があるが、ビットコインが長期弱気相場に入った場合、財務上の苦境を引き起こす可能性がある。

資産対負債の比率:同社は現在、417.9億ドルのビットコインを保有しており、8.2億ドルよりもはるかに高い。負債は82億ドルで、短期的な債務返済のプレッシャーは少ない。しかし、ビットコイン価格が12,000ドルから15,000ドルまで下落すると、同社のビットコイン資産は負債総額を下回り、その時点で技術的債務超過に陥る可能性がある。

債務満期リスク:2025年の債務6億5000万ドルは株式転換によって解決されるかもしれないが、2027~2029年には40億ドル以上になる。strong>40億ドル以上の負債が返済期限を迎えることになる。その時までにビットコインがまだ低水準であれば、MicroStrategyは追加の株式や新たな債務発行による借り換えが困難になる可能性があり、債務を返済するためにビットコインを売却する必要があるかもしれません。

経営陣の立場:議決権の46.8%を支配するマイケル・セイラー氏は、同社がビットコインを売却したり戦略を変更したりすることを阻止することができる。しかし、ビットコイン価格が一定の基準値を下回った場合、同社はビットコインの一部売却、債務再編、あるいは破産保護を検討するなどの緊急措置を取らざるを得なくなる可能性がある。

下図が示すように、転換社債の条項には、投資家は会社の重大な変化の12~18ヶ月前に債務の返済を要求できると記載されているが、「重大な変化」の定義は、主に、「重大な変化」である。"とは、主に同社の株主が清算を決定することを指しており、同社の株主の議決権の大半はマイケル・セイラー氏が握っている

今週、38のブロックチェーンスタートアップが総額5億4,060万ドルを調達 今週最大の資金調達ラウンド:フィギュアが公募ラウンドで調達した2億ドル。

JinseFinanceローカルGPU操作、7Bシステム2モデル+80Mシステム1モデル、複数のロボットが「頭脳」を共有できる。

JinseFinanceFigure AIは、独自のヒューマノイドロボット用高度AIを開発した後、OpenAIとの提携を解消した。同社はBMWとの取引を含む主要な取引を獲得し、近々画期的なロボットの業績を発表する予定だ。

Anais

Anais人類に利益をもたらす」ことを目的とするフィギュアAIは、ハイテク企業の新たな人気商品となっている。

JinseFinanceフォーブス誌が「30歳以下の30人」の「殿堂入りリスト」を作成した。FTXの共同設立者であるSBFがトップで、アラメダ・リサーチの元CEOであるキャロライン・エリソンも含まれている。

Olive

Olive