ビットコインは金を追い越した」 エヌビディア、前市場で3%超の上昇

ゴールデンファイナンスは、暗号通貨・ブロックチェーン業界の朝刊ニュースレター「ゴールデンモーニング8」第2261号を創刊し、最新・最速のデジタル通貨・ブロックチェーン業界ニュースをお届けします。

JinseFinance

JinseFinance

出典:時事通信

ビットコインの資産属性とは?2008年にサトシ・ナカモトがビットコインを「電子キャッシュ」と命名して以来、「デジタル・ゴールド」や「グローバル通貨」といった新たなビジョンが提起されている。本稿では、2010年以降のビットコイン価格を、地政学リスク指数(GPR)、原油(WTI)指数、金価格(GC.CMX)、MSCIエマージング・マーケット・インデックス、ナスダックなど代表的な資産価格指数との関連で分析し、ビットコインの資産属性の現状を検証するとともに、「デジタル・ゴールド」との距離をさらに探ってみたい。「デジタル・ゴールド」?

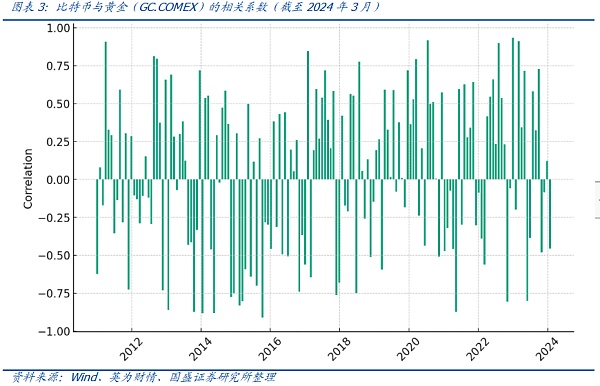

ビットコインの価格は、2010年以降の相関係数を見ると、正負の変動が不規則であることから、地政学的リスクや原油と大きな相関はない。2010年以降の相関係数から、ビットコイン価格と金価格の相関状況は不明である。初期のビットコイン市場は、ハイリスク・ハイリターンの資産のように振る舞うほど成熟しておらず、市場参加者はほとんどが暗号通貨のファンボーイであり、伝統的な資本市場の投資家(特に機関投資家)とはあまり相関関係がないようで、リスクを回避する金の買い手とは異なるグループであった。2020年以降、両者の正の相関関係は徐々に高まるだろう。しかし、取引ロジック、ボラティリティ、マクロ政策に対する短期的な価格反応という観点からは、両者は本質的に正の相関はありません。2017年以降、世界の金融市場は貿易戦争、地政学的緊張など多くの不確実性に直面しており、FRBの緩やかな金融政策を考慮すると、金とビットコインは独自の上昇ロジックを持っており、一定期間の観点から、同じ方向の特定のパフォーマンスの価格方向のトレンドである。しかし、我々は過去1ヶ月の価格動向を観察し、我々は金が4週間上昇し続けたことがわかりますが、過去4週間のビットコインは明らかな衝撃を示している、この偏差は、2つは異なる内部ロジックを持っていることを示唆している可能性があります。

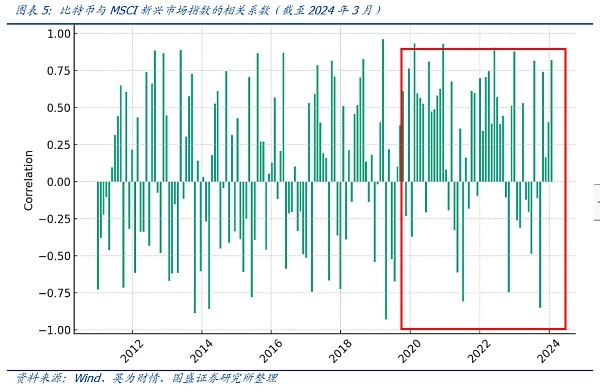

ビットコインは2020年以降、MSCIエマージング・マーケット・インデックスとより顕著な正の相関を示しているが、それ以前は相関に大きな正負の偏りはなかった。ビットコインはデジタル資産であるため、経済連鎖の観点からは新興市場の発展と直接的な相関はない。しかし、技術革新と新興資産に対する資本の姿勢に注目すると、相関関係は徐々に強まる。

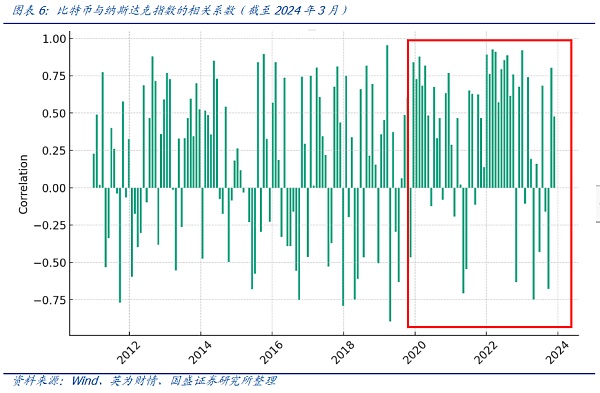

2010年以降、ビットコインとナスダック指数は一定の正の相関を示し、2020年以降、ビットコイン指数とナスダック指数は強い正の相関を示し、科学技術革新の属性を反映している。2017年にはビットコインが米国の先物市場に上陸し、2024年1月には米SECがビットコインスポットETFを承認するなど、ビットコインが米国の資本市場に参入し、ナスダック指数との正の相関がますます高くなっている。ビットコインは米国資本市場ファンドの認識の中で、STI属性とハイリスク属性をより反映していると推測できる。ミクロのレベルに戻ると、ビットコインとナスダックのチャートを比較すると、2018年から2021年にかけて、両者とも振動を示したが、2021年11月中旬から下旬にかけて、両者とも史上最高値を更新し、その後の調整で、2022年10月から11月にかけて、両者とも調整安値を更新し、その後の現在までの動きで、両者とも史上最高値を更新している。両者はますます正の相関を示している。

デジタルゴールドになるという先見の明のある目標という観点に限って言えば、ビットコインには現在、いくつかの問題や制約があると考えます:

1) ビットコインのチップ構造により、基軸資産になるには程遠い。

2) ビットコインのフォークや量子攻撃といった潜在的な問題。

3)ビットコイン採掘のエネルギー消費と電力変動に伴うリスク。

新通貨?デジタル・ゴールド?インターネット価値プラットフォーム?ビットコインの資産特性とは一体何なのでしょうか?

ビットコインが、短期的な価格変動が劇的で、投資家にとっては驚異的な長期リターンをもたらす、過去10年間で最も物議を醸した資産の1つとして登場したことは間違いありません。近年、米国の資本市場でビットコイン先物やビットコインスポットETFが徐々に登場したことで、ビットコインは実際、これらの国の主流マネーに受け入れられている。2008年のサトシ・ナカモト白書から、ビットコインの名称が「電子キャッシュ」になり、今日に至るまで、「デジタル・ゴールド」、「グローバル通貨」など、新しいビジョンが徐々に持ち出されている。しかし、ビットコインの価格パフォーマンスを見ることで、ビットコインがどのようなものなのかを知ることができる。

本稿では、ビットコインが価格パフォーマンスの観点からどのようなものであるかを把握するため、2010年以降のビットコイン価格と、その価格が表す資産価格指数である地政学リスク指数(GPR)、原油(WTI)指数、金価格(GC.CMX)、MSCIエマージング・マーケット・インデックス、ナスダックとの相関分析を行い、ビットコインの資産属性と市場におけるパフォーマンスの現状を調査することを試みる。CMX、MSCIエマージング・マーケット・インデックス、ナスダック・インデックスは、ビットコインの資産属性の現状を調査し、さらに、ビットコインと「デジタル・ゴールド」という象徴的なビジョンの間にあるものを探る試みである。

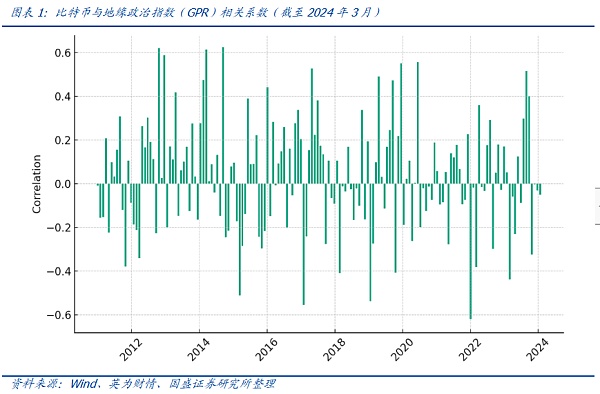

2010年以降の相関係数から、ビットコイン価格は地政学リスクと有意な相関はなく、両者の相関係数は不規則な正負の変動を示している。短期的には、地政学的緊張が発生すると、短期的にビットコイン価格が上昇することがあり、市場は両者を相関させる可能性がある。しかし、長期的には、相関係数は、ビットコイン価格のパフォーマンスと地政学との間に有意な正の相関または負の相関を示していない。実際、ビットコインが2009年にマイニング出力を開始して以来、4年ごとに出力を半減させるという確立された法則の下で、より顕著な周期的強気相場と弱気相場を示している一方で、地政学的リスクはビットコインの市場パフォーマンスと相関していないようだ。

以上の分析に基づくと、ビットコインは、より長いサイクルで有意なリスク回避特性を示していません。

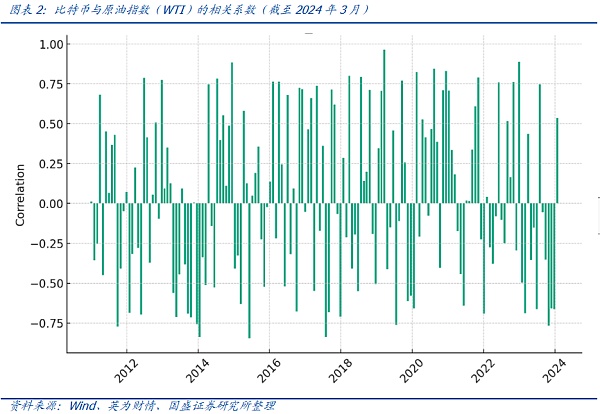

2010年以降の相関係数を見ると、ビットコイン価格と原油価格の間には有意で安定した相関関係はありません。2つの相関係数は、不規則な正負の変動を示しています。重要商品である原油価格は、世界のマクロ経済状況、需給、地政学など複数の要因に影響される。一方、これらの要因はビットコインの価格にはまだ大きな影響を及ぼしていない。商品としてのビットコインは2017年に米国の先物市場に上陸したが、これはビットコインが米国の規制ルール上、まだ混沌の初期段階にあるためであり、歴史的には特殊なケースである。

現在、ビットコインが生産・運用面で世界経済の実際の活動に関与していないことから、原油との相関性を示さないのは合理的である。

2008年にサトシ・ナカモトがPeer-to-Peer eCash Systemでビットコインの名を世に知らしめたが、10年以上の時を経て、ビットコインが「デジタル・ゴールド」になるという考えが浮上した。ビットコインが「デジタル・ゴールド」になるという考えは勢いを増しており、この考えを持つ人は少なくない。金とビットコインの供給量は限られており(厳密に言えば、ビットコインの供給量は金よりも固定されている)、ビットコインも金と同様に不換紙幣の代替通貨となる可能性があり、リスク回避の観点から、ある時期の地政学的紛争に直面した場合、ビットコインが短期的なリスク回避の選択肢となる可能性があるという見方もある。したがって、「デジタル・ゴールド」は、ビットコインの最も潜在的なターゲットであり、ポジショニングなのかもしれない。

2010年以降の相関係数を見ると、ビットコイン価格と金価格の相関関係は明確ではありません。初期のビットコイン市場は、その市場パフォーマンスがハイリスク・ハイリターンの資産に偏るほど成熟しておらず、市場参加者はどちらかというと暗号通貨を好むファン層であり、伝統的な資本市場投資家(特に機関投資家)、そしてリスク回避的な金の買い手とはあまり相関がないように思われました。金もまた別のグループである。対照的に、伝統的な金市場はセーフヘイブン資産とみなされ、投資家は経済が不安定な時にヘッジして価値を維持するために金を買うことを好む。したがって、この期間、ビットコイン価格と金価格の間に有意な相関関係がないことは、市場トレーダーの期待の反映である。ビットコイン先物、スポットETF、その他の種類の米国搭乗市場により、より伝統的な投資家や機関投資家が取引に参加するようになった。つまり、市場はビットコインを一種のデジタルゴールド、セーフヘイブンやインフレヘッジ機能を持つ資産と見なし始めているのだろうか?

ビットコインと金の相関係数から見ると、2020年以降、2つの正の相関期間は徐々に増加している。2017年以降、世界金融市場は貿易戦争、地政学的緊張など多くの不確実性に直面しており、その後FRBの緩やかな金融政策を考慮すると、金とビットコインは独自の上昇ロジックを持っており、一定期間の観点から、価格はトレンドに一定の同じを示しています。をトレンドにしている。

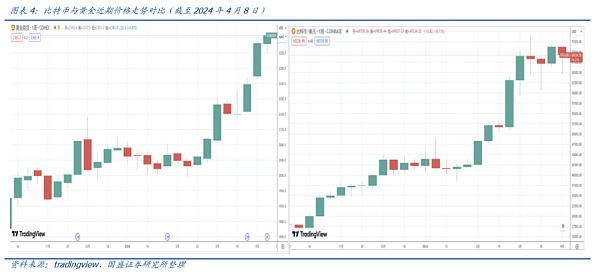

しかし、ここ1ヶ月の値動きを見てみると、金は4週間上昇を続けているのに対し、ビットコインはこの4週間で大きな揺れを示しており、この乖離は両者が本質的に異なるロジックを持っていることを示唆しているのかもしれません。

参加グループ、資金源、ユーザーの認識、その他の内部ロジックの観点から、ビットコインは現在ゴールドと同じではありません。これは、ビットコインとMSCIエマージング・マーケット・インデックス、特にナスダック・インデックスとの相関分析でさらに分析されます。これは相関分析でさらに分析されます。

2020年以降、ビットコインはMSCIエマージング・マーケット・インデックスとより顕著な正の相関関係を示しているが、それ以前は相関関係に大きな正負の偏りはなかった。デジタル資産であるビットコインは、経済連鎖の観点からは新興国市場の発展と直接的な相関はない。しかし、技術革新と新興資産に対する資本の姿勢に注目すると、相関は徐々に強まる。これは、ビットコインとナスダック指数の相関関係のパフォーマンスからより明らかである。

2010年以降、ビットコインとナスダックはある程度の正の相関を示している。2017年にはビットコインが米国の先物市場に上陸し、2021年にはテスラがビットコインを購入し、2024年1月には米国SECがビットコインスポットETFを承認しており、ビットコインが米国の資本市場に参入した後、ナスダック指数との正の相関がますます高くなっています。ビットコインは、米国の資本市場ファンドの認識において、テクノロジーとイノベーションの属性、およびハイリスクの属性として、より具体化されていると推測できる。

結局のところ、ビットコインはブロックチェーン技術を採用して分散型の価値ネットワークを確立しており、まず技術革新の結果として、ビットコインに続いてイーサなどの新たなブロックチェーンネットワークが出現した。ブロックチェーン・ネットワークは、新しいタイプのインターネット・アプリケーションのプラットフォームを提供するために使用できる技術とテクノロジーの組み合わせである。ブロックチェーン・ネットワークはテクノロジーと金融を組み合わせたネットワーク・プラットフォームであり、そのエコ・イノベーションは非常に活発で、ベンチャーキャピタル機関の多くのファンドに支持されている。したがって、ビットコインとナスダックの間にますます強い正の相関関係があることは理解できる。

ミクロレベルに戻り、ビットコインとナスダックのチャートを比較すると、2018年から2021年にかけて、両者とも振動を反映していたが、2021年11月中旬から下旬にかけて、両者とも史上最高値を更新した。その後の調整では、2022年10月から11月にかけてともに調整安をつけ、その後のこれまでの流れでは、ともに史上最高値を更新している。両者はますます正の相関を示している。

興味深い見方とシナリオ:ナスダックで最も重要なウェイトを占める銘柄は現在7つ(マイクロソフト、アップル、アルファベット、エヌビディア、アマゾン、META、テスラなど)であり、ビットコインはむしろビットコインはナスダックで8番目に重要なウェイトを占めている。この見方には厳密な論理的根拠はないが、ビットコインの技術革新やハイリスク属性はこれら7社と類似点が多く、値動きの相関性がそれを補強していることは言うまでもない。また、ビットコインETFが採用されたことで、代替資産であるビットコインが米国株式市場とある程度直結し、米国株式市場の価格決定能力も強化された。

デジタル・ゴールドは、ビットコインのより広範で最もラベル付けされた「ビジョン」ですが、いくつかのギャップと制約があります。デジタル・ゴールドのビジョン的な目標になれるかどうかという観点のみから言えば、ビットコインには現在、以下のような問題や制約もあると考えます:

1) ビットコインのチップ構造により、ビットコインは準備資産となり、金とは異なる小さなギャップがまだあります。

3) ビットコインマイニングのエネルギー消費、リスクによってもたらされる演算パワーの変動

3) ビットコインマイニングのエネルギー消費、リスクによってもたらされる演算パワーの変動。

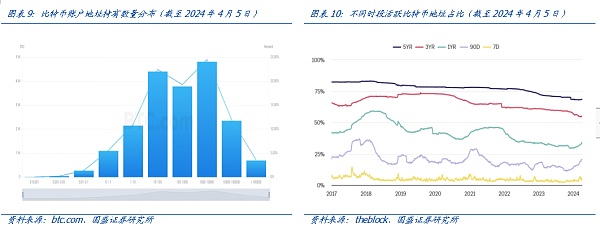

チェーン上のデータから、10~100、100~1,000、1,000~10,000ビットコインのアカウントを保有するアドレスの数が最も多く、3種類とも400万程度であることがわかります。10万ビットコイン以上を保有する口座アドレスは69万以上(全体の3.54%)であるが、一人が複数のアドレスを保有することは可能であるものの、ある意味ビットコインチップの構造は分散化が不十分であり、十分な人数に浸透しておらず、相対的に見ると膨大なビットコインを保有するために一元化された口座アドレスが多すぎる。特にサトシ・ナカモトはビットコインをいくら保有していたのか、結局彼の人々は現状はどうなのか、市場もその疑問に頭を悩ませていた。このような状態では、ビットコインが国家準備となり、明らかにまだ長い道のりがある - 結局、世界の主要国(中央銀行)は、同時に準備資産としてビットコインの選択では、このような現実を考慮しなければならなかった。

フォーク(分岐)リスクに直面するビットコイン(および他のブロックチェーンネットワーク)は、金の技術的属性のリスクとも異なっており、今年1月に米国市場でブラックロックや他の機関のこの側面は、ビットコインスポットETF(ishares、IBIT)の目論見書の発売も、この側面のリスクに言及した。また、ビットコイン・ブロックチェーンネットワークの暗号アルゴリズムは、量子コンピューティングの発展により、かなり深刻な課題に直面している。もちろん、量子コンピューティングの影響は、伝統的な情報システム全体の暗号技術システムかもしれないが、「デジタルゴールド」として、市場はこの点での潜在的なリスクを考慮しなければならない。

さらに、ビットコイン独自のPOWマイニングシステムは、ビットコインネットワークの価値に算術的なセキュリティバリアを提供しますが、同時に、「デジタルゴールド」になると、ビットコインマイニングの膨大なエネルギー消費だけでなく、マイニングフィールドの安定性などの問題も考慮しなければなりません。予期せぬ電力変動や鉱山管理などの問題は、この「デジタルゴールド」の金の含有量に課題をもたらすだろう。結局のところ、金そのものの保存と維持には、このような複雑なシステムは必要ないのである。

ゴールデンファイナンスは、暗号通貨・ブロックチェーン業界の朝刊ニュースレター「ゴールデンモーニング8」第2261号を創刊し、最新・最速のデジタル通貨・ブロックチェーン業界ニュースをお届けします。

JinseFinanceJPモルガンの推計によると、この相関関係は1月には0.84まで高まったが、その後は鈍化している。

JinseFinanceビットコインの価格と株式市場の相関関係は、今年最高値を更新しました。その結果、...

Bitcoinist

BitcoinistNvidia Omniverse は、デジタル世界のクリエーターと開発者がメタバースでの生活をより現実的にするための一連の新しいツールを立ち上げています。

Cointelegraph

Cointelegraphデータは、ビットコインと米国株式市場との相関関係が、最近見たように高い値を維持していることを示しています...

Bitcoinistビットコインと株式市場との相関関係は、昨年より高まっています。ゆっくりと始まったのは...

Bitcoinistビットコインはその数週間の範囲から動揺することはなく、結果として士気が低下しています。

Cointelegraphインフレ期待が高まると、ビットコインはハイテク株をアウトパフォームする傾向がある。

Ftftx

Ftftxデータは、仮想通貨とナスダックとの相関関係により、ビットコインが米国株式市場とますます結びつき続けていることを示しています...

BitcoinistNasdaq 100 は 2000 年のように見えるようになってきている、と Peter Brandt は警告していますが、それは Bitcoin にプラスの影響を与えるものではありません。

Cointelegraph