MakerDAOがSkyにアップグレード Skyについて読むべき16の事実

MakerDAOは正式にSkyに社名を変更した。この記事の内容は、新しいSKYトークンの周辺で起こることを思い出させるものとして役立つかもしれない。

JinseFinance

JinseFinance

By Revc, Golden Finance

MakerDAO が社名を Sky に変更した。

MakerDAOはSkyに社名を変更し、新商品Sky.moneyと新しいDeFiアプリを9月18日に発表する。ユーザーはSkyでUSDSを換金し、SKYトークンの報酬を得ることができる。登録を完了し、関連活動に参加することで、2倍のSKYトークン報酬を獲得できます。しかし、このアップグレードは、まだ可能性があります。一部の司法管轄区(米国など)のユーザーは、Sky.moneyを通じてSKYトークンを獲得することができません。

確立されたMakerDAOトークンDAIとMKRは引き続き流通し、ユーザーはそれらを新しいトークンに自由に変換できます。

SKY:MKRのアップグレード版で、Skyエコシステムを管理するために使用される。

USDS:DAIに対応する安定コインで、USDSを保有するとSKYトークンで報酬を得ることができる。

MKRは4%上昇した。このニュースが発表された直後、MKRは4%以上上昇した。しかし、市場全体のセンチメントにより、MKRは現在8.2%下落している。

クリステンセン氏の「MakerDAOの世界と世界の優良企業の調和」という記事は、MakerDAOがSkyに社名を変更することをどのように考えているのかを示しています。クリステンセン氏の記事「Reconciling the Two Opposing Paths of Decentralised Stablecoins」では、分散型ステーブルコイン、特にMakerDAOに代表されるようなプロジェクトは、厳しい規制環境に置かれていると指摘している。特に米国では、規制当局が暗号通貨に対する締め付けを強めている。このような背景の中、MakerDAOは、Tetherのようなステーブルコインに匹敵する、あるいはそれ以上の規模にプロトコルを拡大することを目指すことに加え、その名前を「Sky」に変更することを選択した。

規制の変化への対応:名称を変更することで、MakerDAOを過去のアイデンティティから切り離し、MakerDAOが規制の変化に適応する機会を提供します。IDを変更することで、より厳しい規制環境における将来の成長に向けて、より大きな柔軟性を提供します。

ブランド認知の簡素化:「Sky」という名前は、「MakerDAO」よりもシンプルで、一般の人々にとってよりアクセスしやすく、ユーザーベースの拡大に役立ちます。Sky」という名称は「MakerDAO」よりもわかりやすく、一般の人々にも受け入れられやすいため、ユーザー層の拡大に役立ちます。

ユーザー基盤の拡大:より覚えやすいブランド名は、暗号通貨になじみのないより多くのユーザーを引きつけることができるため、ステーブルコインの人気を促進する。

名称変更に加え、MakerDAOは以下のような他の改善にも積極的に取り組んでいます:

スマートコントラクトの最適化:システムのセキュリティ、効率性、信頼性を向上させる。

ガバナンスの改善:コミュニティへの関与を強化し、意思決定の効率を向上させる。

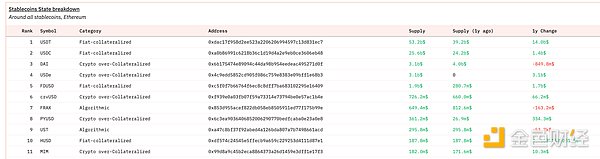

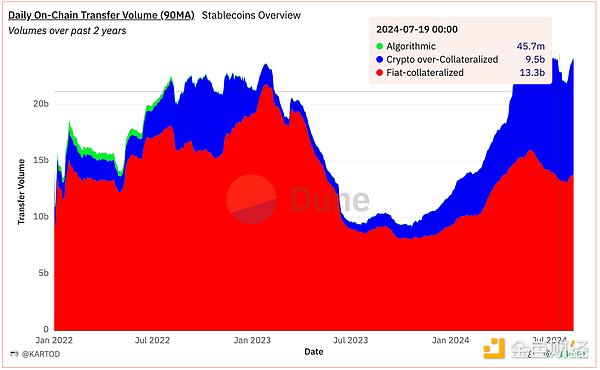

システムの拡張性を高める:将来的に増加するユーザーのニーズに対応する。、DAIの総供給量も8億ドル近く減少した(以下2)。

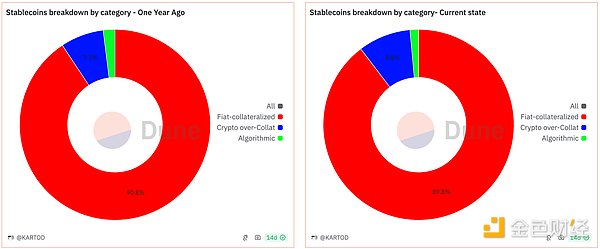

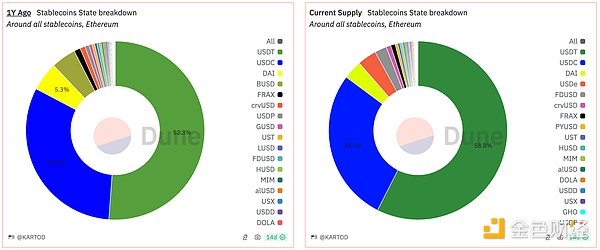

しかし、暗号通貨を担保とする安定コインの市場シェアは低いにもかかわらず(下図1)、流動性には独自の優位性があり、特にDeFiアプリケーションとの組み合わせでは、以下のようになる。のシナリオでは、暗号通貨のオーバー担保に裏打ちされたステーブルコインは、今年これまでのところ、チェーンからの取引量が大きく伸びています(下図2)。

Cryptocurrency Overcollateralised Backed Stablecoins

特徴:ユーザーは余剰暗号通貨を担保として預け入れ、システムは担保レートに基づいてステーブルコインを鋳造する。このプロセスは通常スマートコントラクトによって管理され、高い透明性と非中央集権性を提供する。また、単一の機関によるコントロールの影響を受けにくく、検閲にも強い。DeFiエコシステムと深く統合することで、より多くの金融商品を導き出すことができる。

デメリット:担保資産の価格変動がステーブルコインの価値に影響を与え、清算リスクにつながる可能性がある。技術的な実装が比較的複雑であり、一般ユーザーには理解しにくい可能性がある。革新的な性質のため、規制政策はまだ完全ではなく、政策リスクに直面している。

特徴:発行者は発行額と同額の不換紙幣準備(負債と純資産)を保有する。通常、中央管理機関によって発行・管理される。不換紙幣に固定されているため、価格変動が少ない。利用者に受け入れられやすい。規制当局の承認を得るのが比較的容易。

デメリット:中央管理機関によって発行されるため、規制リスクや信用リスクがある。準備金証明の透明性が十分でない可能性があり、利用者は準備金を限定的にしか見ることができない。発行者に問題がある場合、ランリスクが発生する可能性がある。

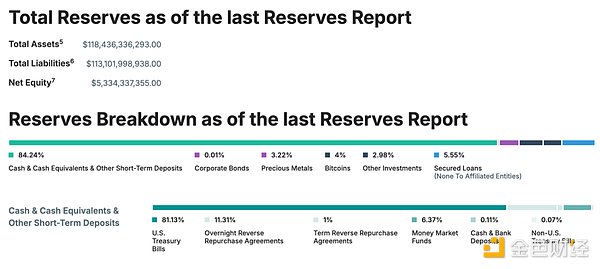

USDT(テザー)の公式ウェブサイトに開示されたレポートによると(以下の図1)。2024年6月30日現在、テザー社の準備金は主に米国財務省証券を中心とした現金および現金同等物で構成されている。これは、リスクを最小限に抑え、Tetherトークンの安定性を確保するための比較的保守的な投資戦略を示しています。

準備金の中に少量の貴金属とビットコインが含まれていることは、テザーがこのような投資を模索している可能性を示唆しています。一部はインフレや市場のボラティリティに対するヘッジとして、そして何よりも、暗号ネイティブからの受容を得る方法として、、これによりテザーはその暗号トークンへのアクセスを増やすことができます。より多くの暗号アプリケーションシナリオへのアクセスを得る。

そしてMakerDAOとそのステーブルコインDAIは、分散型金融(DeFi)分野で重要な地位を占めている。他のステーブルコインと比較すると、DAIは中央集権的な機関や不換紙幣の準備に依存せず、スマートコントラクトとコミュニティガバナンスを通じて分散化されているという点でユニークだ。DAIの安定性は、ユーザーによって提供される過剰な暗号通貨担保に由来し、システムが常に支払能力を維持することを保証する。同時にMakerDAOは、安定化手数料、DAI貯蓄率、およびDAIの米ドルとのペッグを維持するためにシステムを動的に調整するその他のメカニズムを使用している。最も重要なことは、MakerDAOのガバナンスはMKR保有者によって決定され、参加型であるということです。

DAI成功の鍵は、不安定な暗号市場で安定した価値を提供し、複数のDeFiアプリケーションの原資産として機能することです。幅広い担保をサポートし、市場のニーズに継続的に適応し、多数のDeFiプロトコルと統合。コミュニティ主導の透明性の高い意思決定により、システムの回復力と適応力を強化。複数の市場変動を通じて回復力を実証し、市場の信頼を獲得。DAIは現在最大の分散型ステーブルコインでもある。

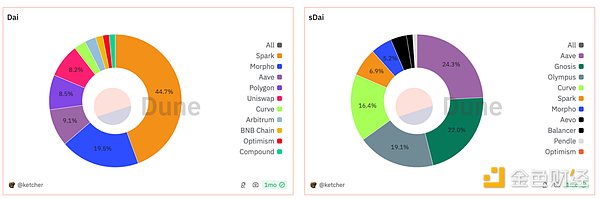

図に示すように、現在のSparkプロトコルはDAIの主要な流動性マーケットプレイスである。 SparkはMakerDAOエコシステム上に構築された分散型レンディングプロトコルであり、DAIの流動性、利用率を向上させ、MakerDAOエコシステムのさらなる発展を促進することを目的としている。主要製品であるSparkLendは、効率モード(eMode)や分離モードを含む複数の貸出モードをサポートしている。Sparkプロトコルは、MakerDAOの安定コインDAIとDeFi世界のイノベーションを組み合わせ、より柔軟で効率的な金融サービスをユーザーに提供する。

SKYは、プロトコルを新たな発展段階へと導くMakerDAOの大胆な試みです。 DAIやUSDSはDeFiのアプリケーションシナリオとより良く組み合わせることができ、USDTなどに対する独自の優位性を持っている。一方、分散型ステーブルコインは担保サポートの面でより柔軟性があり、DeFiの報酬メカニズムを通じてより多くのユーザーを引き付けることができる。テザーや他のステーブルコインとの競争では、より大きな市場シェアを争うことが予想される。

同時に、MakerDAOは、凍結機能が導入された場合のその後のアップグレードなど、規制に対応する際に露呈する問題についても慎重であるべきで、これは暗号コミュニティからの抵抗を引き起こすだろう。

MakerDAOは正式にSkyに社名を変更した。この記事の内容は、新しいSKYトークンの周辺で起こることを思い出させるものとして役立つかもしれない。

JinseFinanceMaker(現Sky)がローンチした新しいUSDS安定コインには凍結機能があり、プロジェクトの創設者はローンチ時にはトークンには含まれないと主張している。

JinseFinanceMakerDAOはSkyとしてリブランディングし、エコシステムの簡素化と拡大を目指し、新しいトークンと分散型プロジェクトを立ち上げる。

Dante

DanteMakerdao,Sky,MakerDAOがSkyに社名変更 Old OGは新ブランドで勝負するも、コミュニティは頭を悩ませる Golden Finance,社名変更以上に、ブランド認知の変化。

JinseFinanceアップグレードされたトークンや新機能、早期登録でより高いSkyトークン報酬をご覧ください。この記事では、SkyLaunchに関する最新ニュースをご紹介します。

JinseFinanceLatticeチームが開発したフルチェーンゲーム「Sky Strife」が昨日、Redstoneメインネットで稼動した。

JinseFinanceBabylonは、BTC保有者がBitcoinネットワーク自体から離れることなく、誓約金と引き換えに他のネットワークと1.3兆ドル以上の経済的安全性を共有することを可能にするBTC誓約書の作成に専念している。

JinseFinanceアナリストのセイファート氏の慎重な姿勢は、ビットコインへの1000億ドルの資金流入を達成するための潜在的な課題を強調し、金のような確立された市場と比較して、慎重な期待の必要性を強調している。

Sanya

SanyaWallet.app は、EU ベースの、完全に準拠した仮想通貨カストディ ウォレット、交換および支払いプラットフォームの次の段階を開始します。

Bitcoinist

BitcoinistTerra の UST の大失敗により、投資家が真に「安定した」ドル固定資産を探すことを余儀なくされた後、MakerDAO は再び注目を集めています。

Cointelegraph

Cointelegraph