ビットコインは人類宇宙の文明レベルを正確に測る尺度である

BTC,ビットコインは人間の自由の価格設定であるだけでなく、人間の宇宙における文明のレベルを正確に測定するものである ゴールド・ファイナンス,生命は貴重であり、愛はより高価である。自由のためなら、どちらも捨てることができる。

JinseFinance

JinseFinance

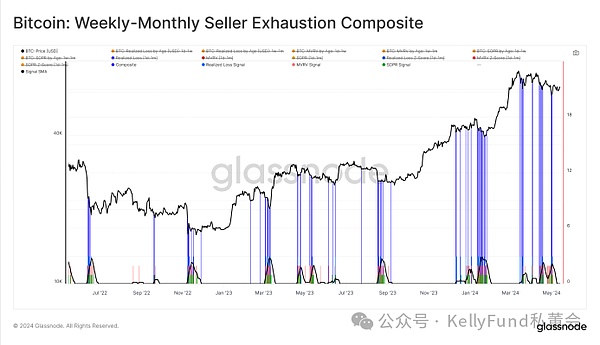

本稿で紹介する新しいブレイクダウンにより、投資家が大きな含み損を抱え、ダウンサイドで「タオルを投げる」ことになった特定の時点をより詳細に分析できるようになった。加えて、複数の時間軸にわたって、さまざまな投資家グループのセルサイド投資の可能性の枯渇を分析・評価するための新たな枠組みを紹介する。

概要

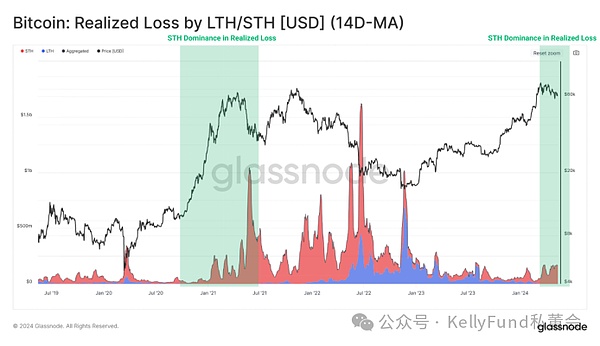

強気市場の期間中、長期投資家は通常、高い利益を上げることができます。高い利益を上げることができます。その結果、実現した損失は主に短期保有者のコミュニティから発生し、彼らの投資活動から、売り下落のイベント中に発生する市場の変曲点に関する多くの情報を導き出すことができます。

市場の変曲点は内側から外側へと展開することを踏まえ、日中、週中、月内の投資家コミュニティにおける売り手の疲弊を特徴付けるために、保有期間別に分類した新しい指標を用いて枠組みを構築しました。

このフレームワークの中で、私たちは連鎖する指標を使って、さまざまなカテゴリーの投資家の含み損と実現損を評価し、現在の市場低迷期における投資判断を評価します。

「売り手の疲弊」フレームワークを作成する

マクロの中でビットコインの強気を評価する場合。ビットコインの強気相場の市況をマクロの時間枠で評価すると、現時点での値動きは、修正と統合を伴う上昇局面でのボラティリティによって大まかに特徴づけられていることが容易にわかる。すべての投資家が知っているように、金融市場は時間とともに上昇するだけではなく、そのような不安定な市場は需要と供給の間で猫とネズミのゲームを作成することができます。

ここでまず、長期保有者と短期保有者の実現損失を評価してみよう。長期保有者が実現損失を被ったのは、ほとんど長期保有者が実現損失を被ったのは、ほとんどマクロ不況サイクルの間だけであった。しかし、これとは対照的に、最近の買い手は、市場のすべての期間において損失を確定している。このことは、このような損失はほとんど短期保有者のものであり、短期保有者のこのような損失は、通常、強気市場の主要な損失源であったことを示唆している。

今回のレポートでは、市場の実現損はほとんど短期保有者のみに由来するという事実から、売り手がいつ投資可能性を使い果たすかを判断する。そして、我々の主な目標は、強気優位の市場トレンドにおける調整と統合の間に、市場の変曲点を特定することである。

ここでは、売り手の枯渇を、売られ過ぎのイベントが発生した時点、つまり、売却を意図する人の大半が資産の売却を完了したことを示す時点と定義します。取引ペアには必ず売り手に見合う買い手が存在するため、買い手の需要が売り手の売りを吸収する様子を見ることができ、市場の局地的な底を見極めるのに役立ちます。

市場トレンドの変曲点の影響は、より小さな時間スケール(数分から数時間)で始まり、より大きな時間スケール(数日から数カ月)に広がる傾向があります。この拡散効果を捉えるために、新しくリリースされた保有時間区分インディケータを使用して、短期保有者の集団から2つの異なる投資家グループを分離します:

デイトレーダー(保有時間が24時間以内のトレーダーグループ。)トレーダー)

ウィークリー-マンスリー・トレーダー(保有期間が1日~1ヶ月のトレーダー)

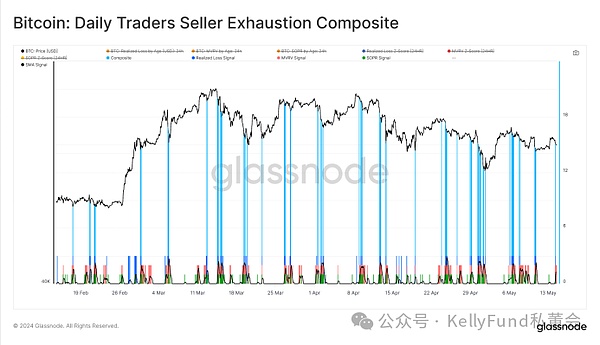

投資家が極度の経済的ストレスを受ける時点を知るために、次の3つを使用します。

MVRVレシオ:投資家が極度の経済的ストレスにさらされる時点を知るために、ここでは投資家が経験する経済的ストレスの深刻さを理解するのに役立つ3つの損益指標を使用します:

MVRVレシオ:投資家が保有する含み損益の評価。

SOPR:グループ内の投資家が保有する損益の程度を評価。

実現損失:グループ内の投資家の損失の程度をドルベースで評価する。

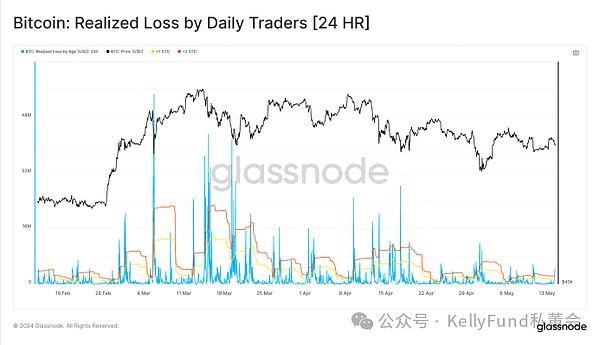

デイトレーダーのケース

まず、デイトレーダーのグループを評価し、対応する24時間の内訳を使って分析してみましょう。投資活動を分析する。

デイトレーダーは本質的に最も動きの速い投資家グループであり、スポット価格に最も敏感で、どんな値動きにもほぼ瞬時に反応することができます。その結果、このグループはセルサイドの力が弱まるシグナルを大量に発生させますが、選択した期間の変動が大きいため、データのこの部分は「ノイズ」をより多く発生させ、私たちが求めるデータの精度を妨げることになります。

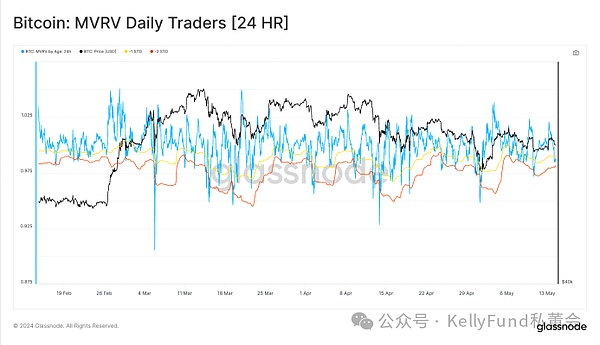

まず、デイトレーダーコミュニティのMVRV Zスコア(デイトレードコミュニティの強さを測るために設定したもの)を評価することから始めます。MVRV Zスコア(このデータ指標を完全に評価するため、90のデータ・バック・ポイントを設定した)。日中の価格変動により、この指標は当初の高値から下落し、デイトレーダー コミュニティの含み損益に影響を及ぼしていることがわかります。

私たちは、市場価格の調整を通じて常に売り手の枯渇シグナルを探しており、MVRVのZスコアは私たちが使用する重要な指標です。現在の時点を強調表示します。そして、このハイライトされた時点は、デイトレーダーの含み損が増加する時点であり、統計的にデイトレーダーがより重い投資圧力下にあることが示された時点である。

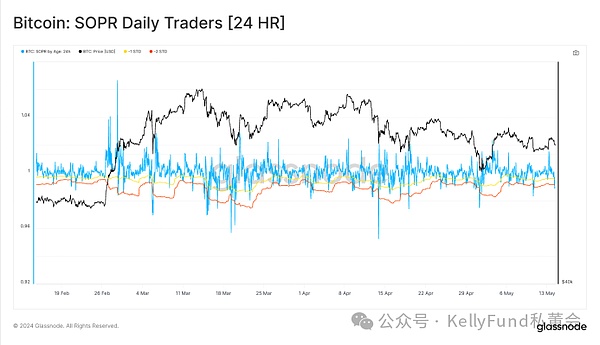

次に、SOPR指標を組み合わせて、デイトレーダーコミュニティが投資圧力にさらされているかどうかを評価します。次に、SOPR指標を組み合わせて、デイトレーダーコミュニティが未実現の金融圧力に対処するために行動を起こしているかどうか、また、これらの損失が実際の損失に転じたかどうかを評価します。これらの極端な数値の存在は、彼らの自信の小さな崩壊と、同時に市場で発生したより大きな売り側の圧力を表しているため、もう一度、平均より-1σ低いZポイントを分離して分析します。

最後に、デイトレーダーの影響を評価します。上記の観察結果は、母集団が被ったドル建て実現損を評価することでさらに明確になり、セルサイドの圧力の大きさを評価しやすくなる。Zスコアが平均より2σ高い特定のポイントを特定することで、デイトレーダーの信頼が大きく後退した時間帯を特定することもできる。

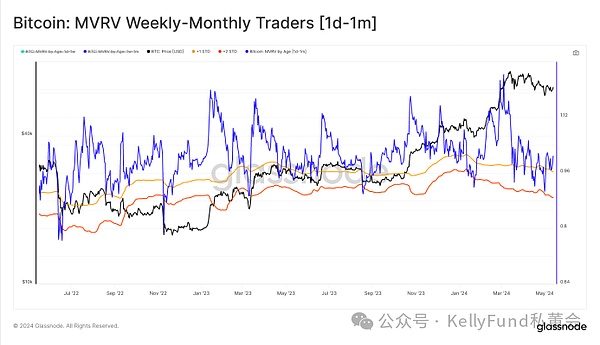

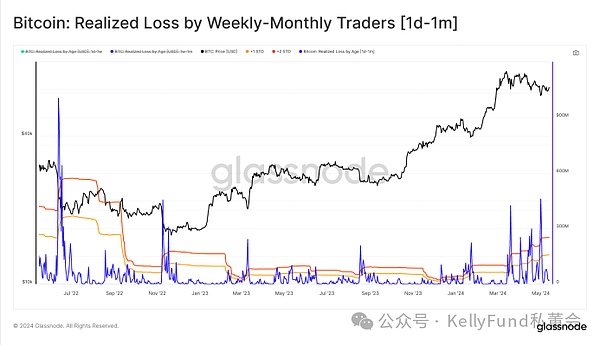

週次-月次トレーダープロフィール

次に、週次-月次トレーダーのグループに目を向けてみましょう。ここでまず観察されるのは、市場シグナル内の振動が大幅に減速していることです。これは、取引の時間軸を延ばした場合に予想される結果である。この鈍化により、週次・月次トレーダーグループの平均コストベースが平滑化したことは間違いない。また、このグループは価格変動に対する感応度が低く、デイトレーダーほど頻繁には売買しないが、ボラティリティを経験しやすいこともわかる。これは、資産価格が保有期間中、一貫してコスト・ベースの前後で変動しているためである

週次・月次トレーダーのMVRV Zスコアを検証すると、週次・月次トレーダーのMVRV Zスコアは、デイトレーダーのMVRV Zスコアと比較して、市場価格の変動にそれほど敏感に反応していないことがわかる。その結果、彼らのMVRV指標の変動も控えめになり、全体として市場シグナルは少なくなりますが、同時に「ノイズ」も控えめになっています。

下のチャートは、週次・月次トレーダーのMVRV Zスコアが平均以下(つまりマイナス)であることを強調しています。これは、含み損の負担のかなりの部分が週次・月次トレーダーにシフトしていることを示す重要な指標と考えられます。

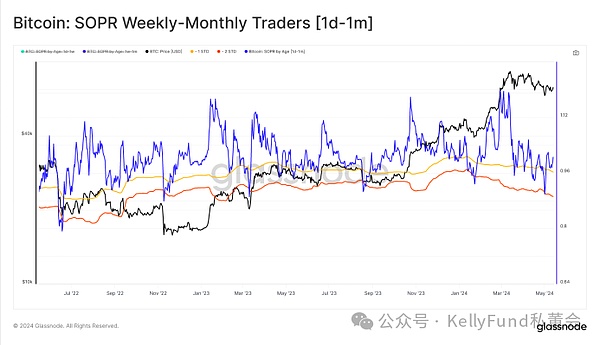

前回の分析過程と同様に、今回もSOP-SOPに対応するZスコアを使用する。SOPR 比率に対応する Z スコアは、財務的ストレスがある閾値を超えたときに、週次・月次トレーダー・グループが同様の自信喪失を経験し、損切りして現金化するかどうかを確認するために使用する。MVRVレシオのZスコアと同様に、平均を下回った特定の時点を抜き出し、個別に分析する。このような観点から分析を見ると、実現損失が短い期間から長い期間へと広がっていく拡散効果も同様に見られることがわかる。

分析の最後に、実現損失のZスコアを用いてこの効果をさらに検証することができる。さらなる検証のために、実現損失のZスコア。この指標の分析では、平均値+2σを上回るZスコアの部分を異常値として定義し、それを用いて、週次・月次のトレーダーグループによって発生した重大な損失の市場位置を特定します(発生した損失も米ドル建てです)。

実現損失指標の評価には、Zスコアの枠組みを使用します。この指標の分析では、Zスコアの値のうち、平均値+2σを上回る部分を異常値として定義し、これを用いて、週次・月次トレーダーグループによって発生した重大な損失の市場位置を特定する(発生した損失も米ドル建て)。

まとめ

まとめ

オンチェーンデータの多様性は、アナリストや投資家に、異なる市場参加者の非常に異なる位置づけ、インセンティブ、その結果としての行動に対する大きな透明性を提供します。私たちはこれらのツールや指標を使って、投資家の行動が市場価格からどのような影響を受け、それに応じてどのように変化するかを評価するモデルを構築することができます。

新しいセグメンテーション指標を使うことで、保有期間が異なる短期保有者のグループを時間スケールでさらに分類することができます。そして、これらの投資家グループの収益性を表す3つのオンチェーン・メトリクスを組み合わせて使用し、投資意欲の崩壊や投資可能性の枯渇の可能性を示す特定の時点を特定します。セルサイドの枯渇ポイントを特定する上で、この分析フレームワークは、投資家が一般的にどのような動機や行動をとるかを予測するのに役立ちます。

BTC,ビットコインは人間の自由の価格設定であるだけでなく、人間の宇宙における文明のレベルを正確に測定するものである ゴールド・ファイナンス,生命は貴重であり、愛はより高価である。自由のためなら、どちらも捨てることができる。

JinseFinance柴犬の最近のデイリーアクティブアドレス数の急増とShibariumの取引回数の回復は、勢いが変わる可能性を示している。トークンの価値は現在0.000009246ドルですが、ゼロが減少する可能性があります。24時間と7日間の変化率はわずかにマイナスですが、ユーザー活動と取引回数の増加は楽観的なシグナルです。

Bernice

Bernice世界のWeb3業界は、「弱気から強気」への転換が叫ばれる中、2023年末に新たな資金調達のピークを迎えた。

JinseFinanceステーブルコイン,SSR,重要な指標ステーブルコイン供給比率(SSR)を解明:あなたの投資にどのように影響するのか? Gold Finance,ステーブルコインが暗号市場を安定させる謎を解き明かす。

JinseFinanceこの訴訟は 2023 年後半まで続くと予想されますが、グレイスケールは、裁判所が SEC の側に立つ場合の計画を明らかにするために前に出てきました。

Bitcoinist

Bitcoinistビットコインは歴史的にプエル・マルチプル・リフトオフから利益を得てきましたが、独特のマクロ条件により、次に何が起こるかは不確実です。

Cointelegraph

Cointelegraphデータによると、イーサリアムのオプション トレーダーは以前ほど弱気ではなく、証拠金ベースの市場では最近、一部の投資家が 491,000 ETH で超長期投資を行っています。

Cointelegraphバイト単位でキャプチャされた Ethereum 値の過去の傾向は、ここから 50% のドローダウンがまだ可能であることを示唆しています ...

Bitcoinistトレーダーは、ETH の価格がすぐに 1,600 ドルを下回ると言い続けていますが、主要な取引指標は、ほとんどが 1,900 ドルを下回る弱気な賭けをしたくないことを示しています。

Cointelegraph先物データとテザーの需要の減少は、仮想通貨市場が再び苦境に立たされていることを示しています。

Cointelegraph