トランプはこの新「武器」で米選挙に勝てるか?ケネディはより良い候補者か?

トランプ氏が暗号通貨を支持するように変化したことで、政治力学が再構築され、次期選挙に影響を与える可能性があり、親トランプのmemecoinsの価値を押し上げている。ロバート・F・ケネディ・ジュニアの暗号通貨支持の姿勢は、業界の将来における規制の明確化とイノベーションを強調し、別のビジョンを提示している。

Anais

Anais

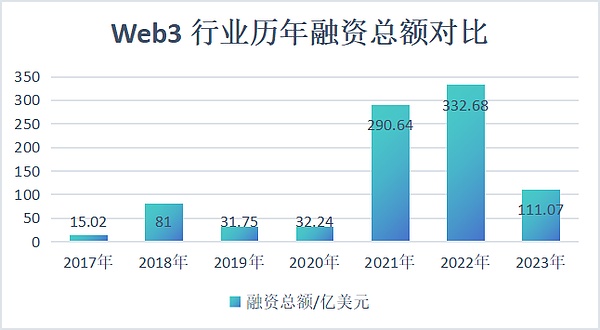

2023年は弱気相場から「強気相場」への転換期である。 弱気相場の最初の9ヶ月間、Web3業界の資金調達は減少を続け、10月以降「ミニ強気相場」に入り、資金調達は反発を見せ始めた。不完全な統計によると、2023年、ウェブ3業界は954件の融資を完了し、資金調達総額は111億ドルに達した。

12月20日には、ウェブ3タックス・スタートアップのTres Financeが1100万ドルのシリーズA資金調達を完了し、12月21日には、ウェブ3ファン・プラットフォームのMedallionが1370万ドルのシリーズA資金調達を完了したと発表した。

世界のウェブ3業界は、2023年末までに「熊が雄牛になる」という呼び声の中、新たな資金調達のピークを迎えました。

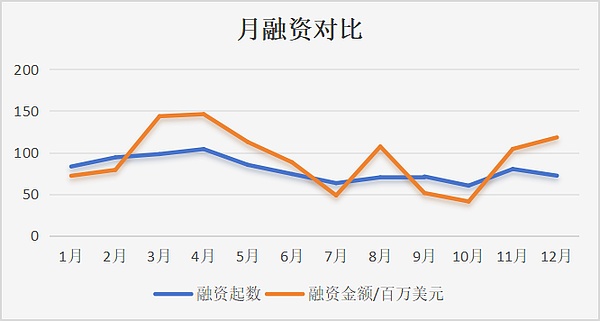

月次では、資金調達は2023年3月から4月にかけてピークを迎え、その後も減少を続けている。

月次では、資金調達は2023年3~4月にピークを迎え、その後減少を続けた。

10月に入り、暗号通貨業界ではミニブル相場が発生し、ビットコインは3カ月で26,500ドルから44,000ドルへと60%以上上昇した。同時に、11月と12月には資金調達の件数と金額が急増した。

テックウブ・ニュースによると、2023年のウェブ3業界における資金調達イベントは954件、総額111億ドルに上った。2023年の資金調達額は、2021年の290億ドル、2022年の332億ドルと比較すると大幅に減少したものの、過去のどの年よりもはるかに多かった。

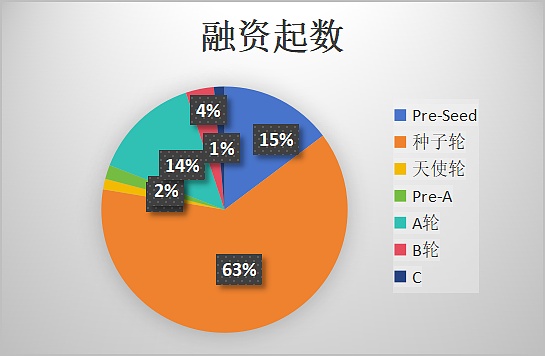

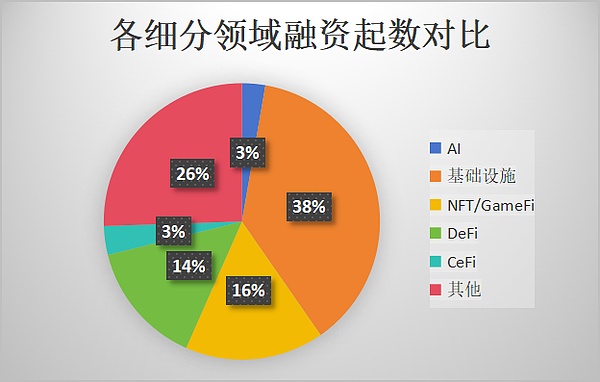

ラウンドの面では、初期段階のプロジェクトが人気だった。プレシードおよびシードラウンドは、資金調達開始の78%、資金調達額の37%を占めた。

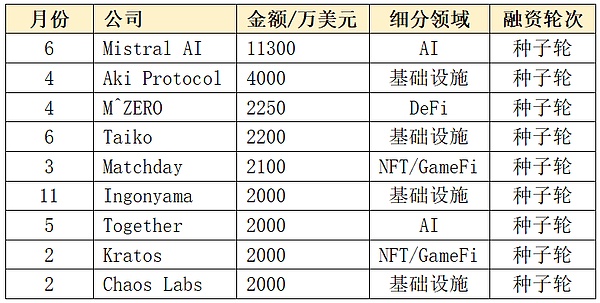

アーリーステージの資金調達ラウンドのうち、資金調達額が2000万ドルを超えたケースは9件あった。2000万ドル以上のアーリーステージ資金調達ラウンドは9件あり、そのすべてがシードラウンドで、そのうち4件がインフラ分野で、AIとNFT/GameFiが各2件だった。

その中で、80のプロジェクトが1000万ドル以上、39が2000万ドル以上、7が1億ドル以上を調達した。

これにNFT/GameFiが続く。NFT/GameFiは次に多いセクターで、資金調達ラウンドの16%、資金調達額の11%を占めている。その中で、資金調達額が1000万ドルを超えるプロジェクトは29件ある。

AIは、OpenAIがチャットボットのビッグモデル「ChatGPT」をリリースした2022年末以来、投資機関の重要な焦点となっている。 Web3のVCのほぼすべてがAIの変革の可能性について話しており、それは調達されている資金にはっきりと表れている。

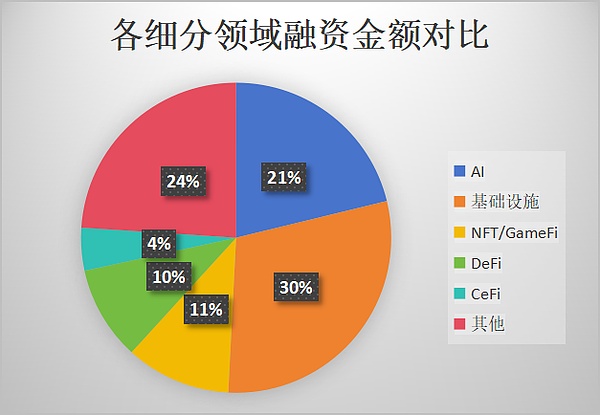

2023年のAI分野の資金調達ラウンドは26件と多くはなかったが、20億ドル以上、つまりその年の資金調達総額の21%を占めた。

AIは、今年の資金調達ラウンド上位10件のうち5件を占めた:Anthropic(1億ドルと4億5000万ドルの2ラウンド)、Mistral AI(1億1300万ドルと4億1500万ドルの2ラウンド)、OpenAI(3億ドル)、OpenAI(3億ドル)、Lightyear Beyond(2億3000万ドル)、AI21 Labs(2億800万ドル)。

2023年には、DeFiとCeFiが登場した。DeFiとCeFiの分野では、資金調達が比較的少なく、170件の資金調達が行われ、これは年間全体の14%に相当し、調達総額は14億ドル(17%)であった。

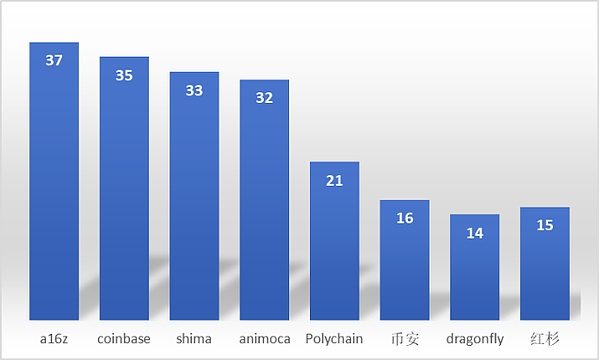

2023年にWeb3業界で最も投資件数の多い組織はa16z(アンドリーセン・ホロウィッツ)で、23件を筆頭に37件、次いでコインベース・ベンチャーズ(35件)、Shima Capital(33)、Animoca Brands(32)などが続く。

上記8団体は2023年に190件の投資に関わっている。プロジェクト数は190件で、内訳はインフラストラクチャーが72件、NFT/GameFiが38件となっている。各機関が投資した資金額が大きいプロジェクトは以下の通り:

トランプ氏が暗号通貨を支持するように変化したことで、政治力学が再構築され、次期選挙に影響を与える可能性があり、親トランプのmemecoinsの価値を押し上げている。ロバート・F・ケネディ・ジュニアの暗号通貨支持の姿勢は、業界の将来における規制の明確化とイノベーションを強調し、別のビジョンを提示している。

Anaisロバート・キヨサキ氏が米ドルのハイパーインフレに警告を発し、BRICS諸国が金を裏付けとする暗号通貨の発行を検討している中、金、銀、ビットコインへの投資を勧める。

Alex

Alex4カ月の実刑判決にもかかわらず、趙昌鵬の個人資産は330億ドルに達し、今後も増え続けるだろう。

Kikyo

Kikyo暗号クジラがフィッシングで盗まれた7000万ドルの資産を取り戻し、サイバーセキュリティ対策と交渉戦術を強調。

Miyuki

MiyukiTether社のCEOであるPaolo Ardoino氏は、米国政府がUSDTを標的にしているというRipple社の主張に反論し、Tether社の世界的な利用、規制遵守、不正な金融活動への懸念に対する透明性を強調した。

Weiliang

Weiliangメタバースは、宗教施設にチャンスと課題の両方を提供する。アクセシビリティの向上や包括性など、潜在的な利点がある一方で、懸念は物理的なコミュニティや精神的な信憑性の維持を中心に展開される。

Anais調査・証券会社バーンスタインのアナリストは、安定したビットコイン価格が暗号通貨マイニングにもたらす予期せぬメリットを強調した。50,000ドルと60,000ドルの間を行き来するビットコイン価格に大きな変動がない現状にもかかわらず、特に4月20日にビットコインが4度目の半減を記録した後、この状況はマイニング事業にとって有利であることが証明された。

Alex米国は、中国と関係のある暗号通貨マイニング投資会社が国家安全保障に脅威をもたらすと宣言し、ワイオミング州の空軍基地近くにある不動産の売却を命じた。ロイター通信によると、この動きは、中国主導による機密軍事基地近くの米国不動産の買収がもたらす国家安全保障上のリスクについて、米国がますます懸念していることを受けてのものだという。

Miyuki機能の制限からプライバシーやセキュリティの心配まで、中国のデジタル人民元はその試験段階において採用の課題に直面している。この電子通貨は失敗する運命にあるのだろうか?

Catherine

Catherineリップル社CEOはテザー社に対する米国政府の監視を予測し、リップル社自身のステーブルコイン発売の中で両社の衝突に火をつける。

Weatherly

Weatherly