Netflixの「Black Mirror」、MIRRORトークンが1日で倍増し暗号熱狂に拍車 - 誇大広告は本物か?

ネットフリックスの「ブラック・ミラー」にインスパイアされたMIRRORトークンは、当初力強い上昇を見せた後、急落を経験した。コミュニティからの強い支持と主要な暗号プラットフォームからの支援にもかかわらず、アナリストはボラティリティが高く、ガバナンスが未検証であるため、リスクの高い投資であると警告している。

Anais

Anais

記事:TheiaResearch 記事まとめ:ブロックユニコーン

私はこの業界の将来について楽観的だが、4年前のようなバブルが再び起こるとは思っていない。バブルの。私は、優良資産(そして実際に多くの優良資産がある)が今後数年間は良いパフォーマンスを示すと期待しており、その期待に全資本を賭けている。しかし、この業界には、無価値な資産でさえ4年ごとに天文学的なバリュエーションで取引されるべきだという奇妙な考えがある。これはすでに2017年と2021年の2回起こっている。私は、この考えは間違っており、我々の業界を足かせにしていると思う。

ファンダメンタル・パラダイムとサイクリカル・マニア・パラダイムという2つのパラダイムに世界を分ける。ファンダメンタルズパラダイムとは、業界の長期的なビジョンを信じるが、トークンが本来の価値以上で取引されることを期待しないことを意味する。ファンダメンタル・パラダイムでは、投資家は大規模市場で収益性の高いビジネスを構築するために優れたチームと協力するインセンティブを与えられ、構築者は製品、顧客、ビジネスの基本的な経済性に集中するインセンティブを与えられます。一方、循環マニアのパラダイムは、投資家が4年ごとにバブルが起こると信じていることを意味する。マーケット・タイミングを狙い、マニアが始まったときに物語的価値のあるトークンに投資しようとするのは自然な動機だ。ファンダメンタルズや、チームが長期的な視点で取り組んでいるかどうかを考慮する必要はない。各資産の価格が本質的価値をはるかに上回っている場合、これらの問題は重要ではない。

循環マニアのパラダイムで動いている投資家がいかに多いかは驚くべきことだと思います。2020-2021年を繰り返すには、売り手が多すぎ、買い手が少なすぎます。

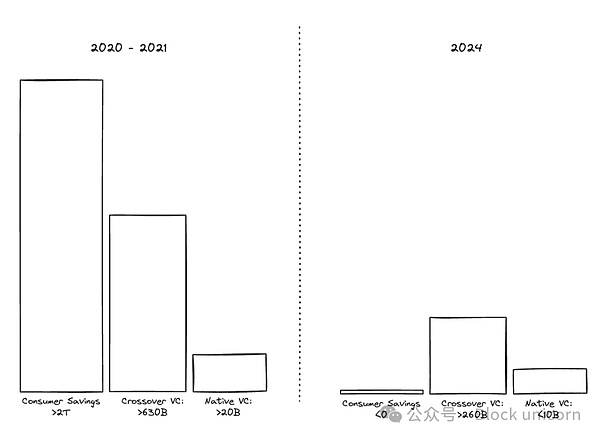

2021年には、供給がほとんどない市場で融通の利かない買い手が複数集まり、バブルを経験しました。地元のベンチャー・キャピタル・ファンドが2021年に200億ドル以上を調達し、その資金をできるだけ早く市場に積極的に投入した。クロスオーバー・ファンドは、2010年から2020年にかけてのテクノロジー強気相場における10年以上の好業績に基づき、2020年から2021年にかけて6300億ドルを調達し、暗号通貨市場に積極的に投資する。小売投資家は約8,150億ドルの景気刺激策を手にしており、このセクターに自信を持っている。スーパー投資家もまた、BTC、ETH、SOL(およびこれらの上昇を再現しようとしている他の数多くのTier 1トークン)の価格急上昇のおかげで、1.5兆ドルの新たな資本を手にしている。これらのグループの人々は、この業界が短期的には約束を果たすと信じている。彼らは、オンチェーン金融が今後数年でゴールドマン・サックスを破壊し、今世紀半ばまでにはすべてがブロックチェーンのエコシステム上に構築されると信じている。

この需要を満たす売り手はおらず、この時期に参入したのは、トークンを大量に保有する創業者と一握りのアーリーステージのベンチャーキャピタルだけだった。彼らは売ることができない - ロックアップ期間のせいもあるし、ストーリーを信じて新しい投資資金を持っているせいもある。時価総額の論理を思い出してください。トークンの90%がロックアップされ、10%だけが2倍の価格で取引されると、時価総額は2倍になります。したがって、前回のバブル時の時価総額の増加は、少数の売り手から非常に少数のトークンを購入する買い手が多すぎたことが主な原因でした。

今日、市場はまったく異なる構造になっており、ローカルファンドが新たな資本を調達するのははるかに難しくなっています。資金調達は2023年に85%減少し、2024年にはほとんど回復していません(例えば、パラダイムは2021年に25億ドル調達したのに対し、2024年には8億ドル調達しています)。クロスボーダーファンドの復活は遅れ、個人投資家は2021年の2兆ドル超から2024年にはマイナスにまで落ち込んでいる。残されたリテール参加者は、ベンチャーキャピタルに組み込まれた複雑なインフラの物語を紐解くよりも、むしろミームコインやジャンク品に投資するだろう。大口投資家は、ナラティブ・トークンよりもコア資産(BTC、ETH、SOLなど)のリターンを選好するシフトを示している。トークンを購入する意思のある方向性のある流動性のグループが存在する一方で、彼らは市場全体と比較すると小さく、我々は高いバリュエーションで低品質の資産を購入することを望んでいません。

若干の強制売りの動きがあります。少し強引な売り方がある。ベンチャーキャピタル(以下「VC」)には、払込資本に対する価値総額(以下「TVPI」)と払込資本に対する分配金(以下「DPI」)という2つの中核的なリターン指標があります。TVPIには、すでに売却した資産で実現した利益と、まだ売却していないがフラグが立っている含み益が含まれ、DPIには、投資した1ドルに対してどれだけの資金が戻ってきたかを反映する、戻ってきた現金のみが含まれる。2019年以前に調達されたベンチャーキャピタルファンドは、TVPIとDPIの両面でかなりの成果を上げているが、リターンのほとんどはまだ帳簿上に残っている。2019年以降に調達されたベンチャーキャピタルファンドは、まだファンドの寿命を十分に残しているが、ほとんどの場合、DPIリターンは控えめ(<0.10倍)であり、ファンド投資家は次のファンドに配分する前にDPIリターンを確認することを要求している。このセクターの最大保有者は、今後数年間はネット売り手になる可能性が高い。

2023年後半から2024年前半にかけて、多くの投資家がDPIのリターンを確認しようとした。2023年後半から2024年前半にかけて、多くの投資家が新たな熱狂に先駆けて参入しようとし、ナラティブ・トークンの価格が上昇しました。問題は、ほとんどの人が、誰かがより高い価格で買い取ってくれることを期待して、本当に信じていない資産を買っていたことだ。この愚かな額の資金は現れず、市場はナラティブトークンの真の強気の試みを拒否した。このような買い手は現れず、ナラティブトークンは今後何年も不調を続けるだろう。

私たちは今、ファンダメンタルズへのシフトの端緒に立っています。インターネット金融システムのビジョンを信じている人たちは、資本主義の歴史の中で最も大きなキャッシュフローのチャンスの初期段階にあることを理解している。その恩恵を受けるためには、ただ一生懸命に働き、基本的なことに集中しなければならない。

私は、この業界が2001年以降のシリコンバレーのように成長することを望んでいます。

その後数十年にわたって業界全体が繁栄しましたが、それは努力、製品と市場の適合性、適切なリスク評価によってのみ成し得たことです。市場が第一原理と基本的な経済学に基づいた評価にシフトしていくにつれ、「クリックスルー評価」や「目玉評価」のような、いいかげんな評価テクニックは消えていった。その一方で、アマゾン、アップル、グーグルのような企業は、世界で最も収益性の高いビジネスを構築し、基本的なことに集中して懸命に働いた人なら誰でも成功した。

ネットフリックスの「ブラック・ミラー」にインスパイアされたMIRRORトークンは、当初力強い上昇を見せた後、急落を経験した。コミュニティからの強い支持と主要な暗号プラットフォームからの支援にもかかわらず、アナリストはボラティリティが高く、ガバナンスが未検証であるため、リスクの高い投資であると警告している。

AnaisアップルのiPhone 17は、暗号ウォレットとPasskey承認をメモリベースの攻撃から保護する新しいハードウェアレベルのセキュリティシステムを導入している。この機能はメモリアクセスを継続的に監視し、攻撃者が脆弱性を悪用することを難しくしているが、それでもユーザーは安全な方法に従う必要がある。

AnaisOpenSeaはSEAトークンのローンチに先立ち、取引手数料を0.5%から1%に倍増し、手数料の半分を100万ドルのNFTとトークン報酬プールに投入した。同プラットフォームはまた、ユーザーエンゲージメントを高め、トークンの10月リリースに備えるため、価値の高いNFT保管庫と新しいクロスチェーン・モバイルツールを発表した。

Anaisサム・バンクマン=フリードは、7つの重罪に問われた2023年FTXの有罪判決を不服として控訴し、11月4日に審問が開かれる。彼のチームは、裁判は不当であり、顧客の資金は虚偽の説明であったと主張しているが、25年の判決を覆すことは、証拠を考えると難しいだろう。

Weatherly

Weatherlyコインベースは、ゲーリー・ゲンズラー氏の1年近くのテキストメッセージが社内デバイス・ポリシーに基づいて削除されたことを受け、SECに制裁を加えるよう米国の裁判所に要請した。同取引所は、この紛失が暗号規制に関する重要な記録を隠していると主張し、専門家は裁判所の決定が将来の強制執行事件に影響を与える可能性があると述べている。

Anaisアリババやテンセントなど中国の大手ハイテク企業は、香港の暗号通貨市場から手を引いているようで、最近のステーブルコイン・ライセンスを申請した企業はない。この動きは、規制が不透明で、エネルギー分野のデジタル・サービスに焦点が移っていると報じられるなかでのことだ。

WeatherlyGalaxy Digitalは5億3600万ドル相当のSolanaトークン230万個以上を取得し、市場の憶測を呼んでいる。この動きはフォワード・インダストリーズへの投資と一致しており、ソラナ・トレキュリーに対する企業の関心の高まりを浮き彫りにしている。

AnaisPump.funは、自傷行為の演出を含む危険な放送によって2024年に閉鎖されたライブストリーミング機能「Solana」を復活させた。より厳格なモデレーションと新たな収益共有モデルにより、このプラットフォームは急速にクリエイターを惹きつけ、毎週数百万ドルの利用料を生み出している。

Joy

Joy北朝鮮に関連するグループがAIを使用して偽の韓国軍IDを作成し、ジャーナリスト、研究者、人権活動家を標的としたフィッシング・キャンペーンを開始した。この攻撃は、サイバー・スパイ活動においてAIの利用が拡大していることを浮き彫りにしており、当局はリスクの増大を警告し、セキュリティ対策の強化を促している。

Weatherlyパキスタンは新たな連邦政府の枠組みの下で、世界の主要暗号通貨企業を誘致している。この動きは、同国の3000億ドル規模の暗号市場を正式なものとし、投資を呼び込み、金融システムを近代化することを目的としているが、エネルギー制限や国際的な懸念といった課題に直面している。

Anais