伝統的な金融機関も参入:ドイツ銀行がレイヤー2ベースのソリューションを発表

ドイツ銀行は、Project Dama 2というプロジェクト名でイーサリアムベースのレイヤー2ソリューションを展開しており、そのベータ版は11月に開始され、規制当局の承認を得た後、来年には正式に展開される予定である。

JinseFinance

JinseFinance

Author: Dan J Sleep; Compiler: bocaibocai.eth

国際決済銀行(BIS)による「フィンインターネット」と、中央銀行主導のインフラであるシンガポール金融管理局(MAS)による「グローバル・レイヤー1」の立ち上げ以来、伝統的な金融セクターは劇的な変貌を遂げています。グローバル・レイヤー1では、伝統的な金融セクターが、トークン化に向けた金融・通貨システムの劇的な変化を目の当たりにしている。トークン化は、世界中の政策立案者、金融機関、新興企業からかつてない注目と研究を受けており、多くの主要な業界会議で中心的なトピックの1つとなっています。

パッソケナイゼーションの技術的なプロセスとインフラに加えて、ブロックチェーン業界の中核的なイノベーションの1つである分散型金融(DeFi)も、伝統的な金融セクターでホットな話題となっています。最近、ドイツ銀行がInstitutional DeFiに関する調査レポートを発表しましたので、翻訳してみました。

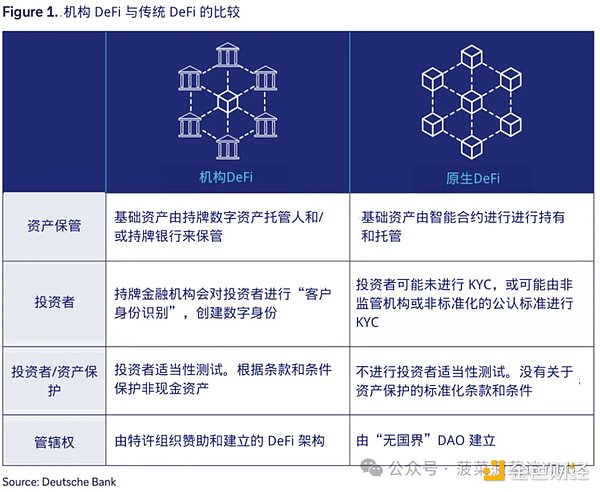

アクセスがなく、スマートコントラクトによって資産が保有され、DAO組織によって統治されるネイティブDeFiとは異なり、Institutional DeFiは、規制された金融機関による資産の保有、デジタルIDの形式によるKYC/AML、専門組織と専門家によって統治されることを強調している。伝統的な金融機関は、この規制されたDeFiを、コストを削減し、効率を高め、規制の透明性を高めることができる新たな成長手段と見なしている。

記事はまた、ネイティブなDeFi空間における「分散化幻想」という現象を批判している。そこでは、「分散化」という旗印の下、DAOの名の下にガバナンスが行われているが、実際には極めて中央集権的であり、言論とガバナンスのトークンの力は少数の人々の手に握られている。少数の人々の手に。この現象は長い間筆者によって指摘されてきたが、業界のほとんどの人々はこの現象に目をつぶり、「部屋の中の象」になっている。

もしかしたら、DeFiが金融ビジネスを始めるために利用される「仲介業者から外される」ということは、一見馬鹿げていると思う人もいるかもしれない。しかし、DeFiレンディングを例に考えてみると、ネイティブDeFiのレンディングは、原資産の流動性を提供し、貸出資産からの収益を得るグループと、担保資産を提供し、スマートコントラクトで原資産を貸し出し、利息を支払う別のグループによって行われる。このプロセスでは、仲介者がスマートコントラクトに置き換わっただけで、役割の位置づけは変わったが、仲介者がいなくなったわけではない。金融機関がDeFiプロトコルを運用するのは非現実的なことではなく、むしろ多くの人件費やプロセスを削減できる。

実際、このプロセスで「信用マネー」が無から生み出されたわけではない。伝統的な商業銀行が信用を通じて信用マネーを生み出す能力は、ネイティブDeFiでは技術的には可能だが、商業レベルでは実現が難しいものだ。これは借り手の信用評価や一連の社会制度に関わるガバナンスの問題である。また、アクセスのないDeFiで無担保の信用融資を行うことは、利用者に対するリコースのシステムや法的制約がないため、ほぼ不可能である。

そして制度的DeFiは、この問題を解決する道である。そして金融機関は、規制されたDeFi契約を通じて、企業や個人が金融に参加する敷居を大幅に下げることができ、より広範な金融包摂を実現し、コストを削減し、効率を高めることができる。これは中央銀行や政策立案者の視点から見ても、国民社会全体の経済にとってプラスになる。そしてこれはまた、伝統的な金融セクターのパス・スルー変革の今後の大きな流れになるだろう。

この目標を達成するためには、テクノロジーが核心的な障害ではなく、ガバナンスと法規制が鍵となる。今日、私たちは、より多くの中央銀行や金融機関がパススループロジェクトのパイロットと規制枠組みの開発のシリーズを開始するために見ることができ、私は着陸の本当の大規模なアプリケーションは時間の問題であると信じています。

分散型金融(DeFi)の制度的アプリケーションは、オープンで透明性の高いネットワークに支えられた、コラボレーション、コンポーザビリティ、オープンソースコードの原則に基づく新たな金融パラダイムを生み出す可能性を秘めています。このホワイトペーパーでは、機関投資家の金融サービスにどのような影響を与えうるかに焦点を当てながら、DeFiの歴史と将来について掘り下げていきます。

分散型金融(Decentralised Finance:DeFi)の進化と、機関投資家のユースケースへの応用の可能性は、業界のオブザーバーから大きな関心を集めています。推進派は、コラボレーション、コンポーザビリティ、オープンソースコードの原則に基づき、オープンで透明性の高いネットワークに支えられた新たな金融パラダイムの台頭を強く主張しています。脚光を浴びつつある分野として、規制された金融活動にDeFiを利用する道筋が構築されつつある。

マクロ経済や世界的な規制環境の変化により、有意義な進展が広まることはなく、主にリテール領域で、あるいはインキュベーション・サンドボックスを背景とした開発が行われています。しかし、今後1~3年で、機関投資家向けのDeFiは離陸し、金融機関が長年準備してきたデジタル資産やトークン化の広範な採用と組み合わされると予想されます。

この道筋は、規制順守要件の下で運営される組織に対応するためのグローバル・レイヤー1またはインターリンキング・ネットワークという形で、ブロックチェーンインフラストラクチャの進歩によって推進されます。コンプライアンスやバランスシートの要件、ブロックチェーンウォレットの匿名性、Know Your Customer(KYC)やマネーロンダリング防止(AML)の要件をパブリックブロックチェーン上でどのように満たすかなど、主要な不確実性に対処する課題も浮上しています。このような議論が進むにつれ、中央集権型金融(CeFi)と分散型金融(DeFi)は二律背反ではなく、金融セクターの機関投資家エンドでの完全な採用は、エコシステムにおける中央集権型の運用ガバナンスのハイブリッドモデルを持つ組織でのみ実現可能かもしれないことがますます明らかになってきました。

機関投資家の世界では、この領域の開拓はしばしば、魅力的な可能性を秘めた領域への発見の航海と位置づけられ、革新的な投資商品の開発によって、これまで未開拓だった新たな消費者や流動性のプールを開拓し、デジタル化された新たな運用モデルやよりコスト効率の高い市場構造を採用することができます。DeFiが最も純粋な形で存在するのか、それとも金融界における橋渡し的な役割を可能にするためにある程度の分散化を可能にする妥協が見られるのかは、時間(とイノベーション)しかわかりません。

このホワイトペーパーでは、DeFiの最近の歴史を振り返り、一般的に使用されている用語のいくつかを解明し、DeFi空間の主要な推進要因のいくつかを詳しく見ていきます。最後に、機関投資家向け金融サービスのコミュニティが機関投資家向けDeFiへの道のりで直面するであろうことについて考察します。

DeFiの核心は、従来の中央集権的な金融仲介機関に頼ることなく、オンチェーンで融資や投資などの金融サービスを提供することです。急速に進化しているこの領域では、公式で普遍的に認められた定義はありませんが、典型的なDeFiのサービスやソリューションは、以下の要素によって識別できます。

投資家が自分自身のカストディアンになることを可能にするセルフカストディアンウォレット。

コードを使用してデジタル資産のカストディを維持・管理するスマート・コントラクト・エスクロー。

預託値および/または変数に基づいて報酬を計算し、分配するためにコードを使用する誓約契約。

ある資産を別の資産と交換できるようにする資産交換プロトコルで、DeFiエコシステムの初期参加者の1つであるUniswapのような融資または分散型取引所(DEX)で使用され、スマートコントラクトを使用してトランザクションを実行します。

証券化および再担保化構造は、基礎となる「包まれた」資産に基づいて異なる資産を発行するもので、発行された資産は流通市場価値を持つことができる。

本稿の焦点であるインスティテューショナルDeFiとは、DeFi構造の組織的な採用と適応、および分散型アプリケーション(dApps)やソリューションへの組織的な参加を指します。金融セクターの規制の枠組みの中でこのトピックを探求することで、DeFiの利点を伝統的な金融市場に移転し、新たなコスト効率と有効性を生み出す可能性を開くと同時に、新たな成長経路への道を開くことができる。こうした新たな道には、現物資産や証券のトークン化、資産クラスへのプログラマビリティの統合、新たな運用モデルの出現などが含まれます。

機関投資家のDeFiと従来のDeFiの違いを図1に示す。

オープンな環境では、2020年夏にDeFi関連のプロジェクトが活発化しました。2020年夏、DeFi関連のプロジェクトは暗号市場に活気を与え、新時代の到来を告げた。高い流動性、高価な資産、高いマイニングリターンにより、DeFiは連邦準備制度理事会(FRB)がニュークラウンエピデミックに対応して大規模な量的緩和(QE)を再始動する間に急速に上昇し、DeFiサービスの総資産(Total Locked-in Value、TVL)は年初の10億ドルから年末までに150億ドル以上に増加しました。

この期間中、新しいDeFiプロジェクトには多額の資金が提供され、その波に乗ろうとするプロジェクトや関連トークンは相対的に飽和状態になりました。2021年はDeFiの総ユーザー数の急増で幕を閉じ、750万人以上のユニークユーザーがDeFiエコシステムで取引を行い、前年比2,550%増となり、TVLは2021年11月に1,690億ドルに達しました。のピークに達した(DeFiLlamaのデータに基づく)。ユニスワップ(Uniswap)やイールドファーミング(Yield Farming)といった新しい用語や名称が、日常的な金融生活に導入されている。

この1年の間に、DeFiは、複数の利上げやインフレの大幅な上昇、エコシステムにおけるいくつかの不謹慎な行動の結果、よく知られた暴落を含む、かなりの量の問題を経験しました。これは、市場全体が2022年後半の慎重かつ合理的な段階への後退を余儀なくされたことを意味する。

この傾向は2023年初めにさらに顕著になり、フィンテックDeFi分野のプライベートファイナンスが資金調達コストの上昇に伴って枯渇したため、これまでのディール活動は前年同期比で69%減少しました(2023年第1四半期時点、Fintech Global Research調べ)。この結果、DeFiシステムのTVLは2023年4月に500億ドルを下回り、2023年10月末には最低の370億ドルまで減少した。

大幅な減少や同時期の「暗号の冬」(暗号資産の価値下落)にもかかわらず、DeFiコミュニティの基盤は回復力を維持しており、ユーザー数は着実に増加し、多くのDeFiプロジェクトが信念を貫き、製品や機能の構築に注力しています。

2023年末には、米国で初めてスポット型の暗号ETF商品が承認され、デジタル資産が伝統的な金融商品にさらに統合される大きな兆しとして広く見られるようになり、市場が成長しました。さらに重要なことは、これにより機関投資家がこれらの新興エコシステムにさらに深く関与する道が開かれたことであり、これはこの領域に大いに必要とされる流動性をもたらすだろう。

DeFiの初期の有望性を実現する

ネイティブな暗号資産空間では、DeFiの動きは、DeFiが何らかの仲介者の関与なしにどのように機能するかを実証するコーディングアーキテクチャにつながりました。アクセスコストが低いため、DeFiサービスはその黎明期に急速に採用され、需要、供給、価格を管理するために経済的な行動ファイナンス技術を適用することで、効率的な資産プーリングを提供し、仲介コストを削減するという価値をすぐに証明しました。

DeFiが既存の仲介活動をスマートコントラクトプログラミングで再設計または置き換えることで、より高い効率を達成し、ワークフローを変革し、役割と責任を転換することで、これらの新たなメリットが実現します。DeFiアプリ(すなわちDApps)は、投資家やユーザーとの「ラストワンマイル」において、これらの新しい金融サービスを提供する手段である。その結果、既存の市場構造が変わる可能性があります。

先駆的な機関投資家のDeFi活動

実物資産や証券のトークン化を活用して、DeFi空間から抽出できる機関投資家のユースケースはたくさんあります。

ここでは、金融サービス商品とテクノロジーや規制を組み合わせ、新たな価値を生み出すという結びつきをカプセル化しようとするいくつかの例を紹介し、機関投資家のDeFiが魅力的である理由を例証します。

ケース1:相互運用性、2023年 機関投資家向けスペースでDeFiの構造を利用することで、セルフホスト・ウォレットは分散型資産保管モデルを可能にする一方で、分散型資産保管モデルを実現することができます。は、取引フロー、決済、報告に使用できる統合された個別のデジタルアカウント(アドレス)を提供しながら、分散型資産保管モデルを実現できます。重要な用途はスマートコントラクトのブリッジで、異なるブロックチェーンを接続して相互運用性を可能にし、ブロックチェーンの選択による断片化を回避します。

適用可能性:高度なアクセスと参加を可能にしながら断片化を最小限に抑えるために、パブリック、パブリックライセンス、プライベートネットワーク間の接続ポイントとして。

例:

https://www.mas.gov.sg/-/media/mas-media-library/development/fintech/guardian/interlinking-networks-technical-paper-vfinal.pdf

Case 2: Refinancing Tokenised Financial Instruments Using Stablecoins,2023 DeFiシステムは、まだ規模は大きくないが、伝統的な産業への融資にも利用できる。例えば、特定の現実世界の金融商品を表すセキュリティトークンを担保としてスマートコントラクトの「金庫」に入れ、ステーブルコインを取得し、それを不換紙幣に変換することができる。

参考:

https://www.sgforge.com/refinancing-dai-stablecoin-defi-makerdao/

ケース3:資産運用におけるトークン化されたファンド、2023年 トークン化されたファンドユニット(トークン)は、適格な投資家が直接アクセスできるブロックチェーンを介して配布される可能性があります。スマートコントラクト機能により、規制されたステーブルコインを使った迅速な、あるいはほぼ瞬時の申し込みと償還が可能になります。さらに、トークン化されたファンドユニットは、高品質の流動的な伝統的金融商品を担保として使用することができます。

例:

https://finance.yahoo.com/news/blackrock-launches-first-tokenized-fund-222700828.html?guce_referrer=aHR0cHM6Ly93d3cuYmluZy5jb20v&guce_referrer_sig=AQAAAKT37GXfe84hphq0iMK6yzh8B9rXpnPwpnPonYy1t7sBzLgpCAdM7Lo3TaQqzplg62uy34Nlh0QwotmrfATOLgFLlUWOrM4Jx6Qe_tYFQCjpr-QpS6ZxvYQnBEdUPH-6CKs8nbkAE5BmfHIgpOqxxSbEJEelcA7SBtbiMeDxsokm&_guc_consent_skip=1720507214

DeFi主導型市場の概念は、魅力的な市場構造を提起しています。本質的にダイナミックでオープンな市場構造であり、その本来の設計は伝統的な金融市場の規範に挑戦するものです。このため、DeFiがより広範な金融業界のエコシステムとどのように統合または協力し、新しい市場構造がどのような形を取るかについて、幅広い意見が交わされています。

制度空間では、ガバナンスと信頼がより重視され、役割と機能におけるオーナーシップと説明責任の必要性が高まっています。これはDeFiの分散型の性質と矛盾しているように見えるかもしれませんが、規制へのコンプライアンスを確保し、組織のプレーヤーがこれらの新しいサービスに適応し、採用することを明確にするために必要なステップであると、多くの人が考えています。ガバナンスの必要性は、必然的にシステム内の中央集権化と権力の集中につながるため、このダイナミズムは「分散化幻想」という概念を生み出した。

中央集権化がある程度進んだとしても、組織の仲介が大幅に減るため、新しい市場構造は現在よりも合理化される可能性が高い。その結果、秩序だった相互作用は、より並列的で同時並行的なものになるだろう。その結果、取引主体間の相互作用の回数が減り、業務効率が向上し、コストが削減されることになる。また、マネーロンダリング防止(AML)検査を含む規制活動も、仲介機関の減少により透明性が高まるため、この構造下ではより効果的になる。

機関投資家のDeFiエコシステム

1.4節で概説した先駆的なユースケースは、今日の市場構造がDeFiイノベーションの次の波をどのように進化させるかを浮き彫りにしています。

このようにして、インターネットがオンラインバンキングの配信インフラになったのと同じように、パブリックブロックチェーンが事実上の業界ユーティリティプラットフォームになる可能性があります。パブリック・ブロックチェーン上で機関投資家向けのブロックチェーン商品を発売した前例はすでにいくつかあり7、特にマネー・マーケット・ファンドの分野ではそうだ。業界は、トークン化の分野などでのさらなる進展を期待すべきである。または仮想ファンド、アセットクラス、仲介サービス、および/またはライセンスレイヤーがあります。

機関投資家にとって、DeFiの性質そのものは困難であると同時に説得力があります。

DeFi製品によって提供されるオープンなエコシステムへの参加、運営、取引は、従来の金融顧客、取引相手、パートナーはよく知られており、リスクは適切なレベルの情報開示とデューデリジェンスに基づいて受け入れられる。信頼できる管理者が「ネットワーク運営者」として機能し、所有者が参加者のネットワークへのアクセスを承認する責任を負う、プライベートまたはライセンスされたブロックチェーンネットワークの領域で、これまでの機関投資家向けデジタル資産分野の進歩の多くが行われてきた理由の1つはここにあります。

対照的に、パブリックチェーンネットワークは潜在的にオープンな規模を持ち、参入障壁が低く、イノベーションの機会が用意されています。これらの環境は本質的に非中央集権的であり、単一障害点が存在しないという原則に基づいて構築され、ユーザーコミュニティは「良いことをする」インセンティブが与えられています。ブロックチェーンの安全性と一貫性を保つコンセンサス・プロトコル(プルーフ・オブ・ステーク(POS)、プルーフ・オブ・ワーク(POW)がその代表例)は、チェーンごとに異なることがある。これは、私たちが「ブロックチェーン経済」とみなすものにおいて、参加者(検証者)が貢献し、報酬を得ることができる方法である。

あらゆるデジタル資産やブロックチェーンへの参加を評価する際、重要な検討事項として、次のようなものが挙げられます。エコシステムへの参加を評価する際には、ブロックチェーンの成熟度とそれに対応するロードマップ、最終的に達成できる決済コンセンサス、流動性、他のオンチェーン資産との相互運用性、規制の観点、採用などを考慮する必要があります。また、ネットワークの技術、ネットワークのセキュリティ、継続計画、ネットワークのコアコミュニティや開発者参加者のリスクも評価する必要があります。技術の標準化の度合いと分類法の共通理解は、アプリケーション開発の道を開くことにもなる。

これを踏まえると、プライベート・チェーンはリスクが少なく、魅力的に見える。しかし、プライベート・チェーンとパブリック・チェーンのリスクの低さは、専門知識の利用可能性、ベンダーへの依存度、アクセスのしやすさ、流動性の規模、プライベート・チェーンの構築・維持・運営にかかるコストなどの要素によっても測定されるべきであり、これらの要素がプロジェクトの成否を左右するかもしれない。もし各銀行がインターネットバンキングのアプリケーションをサポートするために独自のプライベートインターネットを運営しなければならなかったとしたらと想像してみると、ブロックチェーンが既存の技術スタックと並行して運用される移行期間中は特に、コストが重要な要因となるため、この点を特に考慮する必要があります。

結局のところ、組織は、データと資産の保護という点で、自社とそれぞれの顧客の利益に高いレベルで焦点を当てながら、受け入れ管理できるレベルの透明性と新しい仕事のやり方に適応しなければならない。DeFiフェンスのどちらの側に立つにせよ、資産の保護と保管は極めて重要である。重要なのは、カストディアンシップの延長としてスマートコントラクトによって保有される資産など、斬新なアプローチを理解し、リスクや規制上の問題を軽減するのに役立つこれらの分野のグレーゾーンに実質的に対処することです。

もう1つの例として、アイデンティティは非常に重要であり、検証可能なクレデンシャルの展開は、DeFiを制度化する上で不可欠な要素の1つです。これらのクレデンシャルは、ガバナンスを促進し、これらのオープンなブロックチェーンエコシステムに参加する組織にセーフガードを提供します。検証可能なクレデンシャルにより、誰もが暗号証明を使って自分の身元を証明できるようになり、個人を特定できる情報(PII)を直接共有する必要性がなくなると同時に、そのようなPII資料をオフチェーンまたは暗号化された分散型の方法で保存し、保護を強化することができます。

したがって、「DApps」レイヤーにおけるこのようなデジタルIDの下での中央集権的ガバナンスは、機関投資家のDeFi構造への出入りなどの分野で、信頼できる顧客デューデリジェンス(KYC)、制裁チェック、マネーロンダリング防止を可能にします。さらに、取引市場の乱用検知やその他のマーケットインテグリティ対策(投資家の適正性など)も、実装可能な新たなセーフガードとなる。デジタルIDは、取引の機密性と銀行のプライバシーを維持しながら、リスクパターンを特定するのに役立ちます。

このようにして、費用対効果と革新的価値というDeFIの中核的な強みは維持され、規制のバランスをうまく取るために、特定の重要な属性を一元化する収束が得られます。

近年、ブロックチェーンは機関側の早期開発と評価のために支持されてきました。特に、2022年6月にシンガポール金融管理局(Monetary Authority of Singapore: MAM)が開始した多段階の業界レベル「ガーディアン・プロジェクト(Guardian Project)」は注目に値します。シンガポール金融管理局(MAS)が2022年6月に開始した多段階の業界レベル「ガーディアン・プロジェクト」は、機関レベルのDeFiへの道筋を進展させようとしている。コネクテッド・マーケットプレイスの可能性を探るため、「オープンで相互運用可能な」ネットワークを開発する。

これは、エコシステムの金融的安定性と完全性を損なうことなく、ブロックチェーンベースの技術を利用することで規模、流動性、新たな市場接続性を実現する業界革新の広範なビジョンに沿ったものです。規制とのバランスを取りながら、どのようにこれを実現できるのか? というのが、DeFi組織が直面している1兆ドル規模の問題です。

間違いなく、イノベーション、探求、回顧・反省に満ちた長い道のりが待ち受けています。DeFiシステムは、規制当局、基準設定主体、政策立案者に、仲介業者と連携した仲介業者の創設を中心とする従来の監督枠組みを再考することを求めています。.DeFiは、分散型システムにおけるアクセスポイントの潜在的な規制・監督不足を考えれば、間違いなくパラダイムシフトを促している。

2023年末以降、この分野での機運と法域を超えた進展が高まっています。これに先立つ12月、IOSCOは、市場のインテグリティと投資家保護の中核的リスクに対処するための9つの重要な政策提言をまとめた「DeFiに関する政策提言」を公表しました9。IOSCOは2023年11月に暗号資産に関する政策提言を発表しており、これはDeFiに関する政策提言を補完する位置づけとなっている。これら2つの相互運用可能なグローバルな政策勧告により、一方が規制していない活動はもう一方が規制することになる10。その結果、規制の状況はより明確になり、IOSCOの勧告が加盟国によってグローバルに実施されるにつれて、さらに明確になるであろう。

この明確さは、同じ活動、同じリスク、同じ規制、テクノロジー中立性というグローバルな規制原則によっても後押しされている。これは、トークン化された伝統的な金融商品は、トークン化されたというだけで異なる扱いを受けるのではなく、金融商品としての性質に基づいて規制されるべきであることを意味します。トークン化は技術的プロセスであるため、既存の技術リスク規定が適用される。新しいテクノロジーにさらされた金融機関の資産と負債の管理は、そのテクノロジーのユニークな特性によって引き起こされるリスク解釈をどのように理解し、計算するかによって、ますます影響を受けることになります。

デジタル資産分野に関与することのバランスシートへの影響は、規制の進化という点でもう一つの課題です。規制の進化という点では、もう一つの課題である。これは、暗号資産関連活動(基本的にDeFiを含む)に内在する市場リスク、信用リスク、流動性リスクを認識し、開示や必要なセーフガードを定義することに集中しています。バーゼル委員会の基準はまた、管理すべき潜在的リスクを反映した分類基準に基づき、資産の種類をグループ1とグループ2に大別する必要性にも言及している。開示要件に関する更なるバーゼル協議は2024年1月31日に終了し、直近では2024年5月16日にバーゼル基準に関する協議が行われた。さらに最近では、2024年5月16日、バーゼル委員会は実施日を2026年1月1日に1年延期すると発表した。 このような状況下で機関投資家のDeFiがどのように分類されるかについての実質的な検証はまだ行われていない。

これらは業界の発見の旅における重要なマイルストーンである。これらは、市場と技術が連動して進化する中で、さらなる進歩への道を開く可能性のある解釈を理解し、議論し、調整し、合意するために、公共部門と業界が共同で集中的に取り組んできた数年間の集大成です。新たなデジタル分野への関与に関連するリスクを含め、新たなデジタル分野についてどのように考えるべきかについての理解を構築し、調和させることは、規制の明確性を向上させると同時に、イノベーションの重要な基盤であり、ガードレールとなるでしょう。

多くのユースケースは、革新的な技術が適切な規制と組み合わさることで、ビジネスモデルや市場を再構築し、再編成する、非常に強力な変革の力になり得ることを示しています。

電球はロウソクの絶え間ない改良から進化したのではなく、ロウソクの欠点に対処する代替技術の絶え間ない改良から進化したのです。

上記のようなことを考え、広範に規制された、あるいは制度的なバージョンのDeFiの潜在的な力を信じるならば、エコシステムを構造化するために、中核となる一連の信条、基準、前提能力が必要であることを認識しなければなりません。実際、そうして初めて、機関投資家は新たな成長手段としてDeFiを受け入れ、十分なセーフガードと規制の確実性をもって前進することができるだろう。

2024年は、あらゆる形態のDeFiにとって激動の時代を経て、決定的な瞬間となるでしょう。規制の導入は、デジタル空間に対する組織の関心と導入スピードを形成し続ける原動力となる。間違いなく、DeFiはリスク管理、マネーロンダリング防止、情報プライバシーの課題を増幅させる。 しかし、金融包摂を含む制度的なDeFiがもたらす機会という文脈で考えると、デジタルファースト金融の未来において、新しい商品、サービス、運営モデルにもたらされる潜在的な利益を無視することは難しい。

技術自体は成熟し、よりよく理解されるようになっています。規制はより明確になりつつあり、必要な専門知識は試験運用から教訓を得ることで、より入手しやすくなっている。例えば、コンプライアンスや監査などの管理機能における規制や専門知識の強化は、DeFiテクノロジーを金融業界に導入するのに役立っている。

業界は現在「概念実証後」の段階にあり、目に見える形で成功を収めた「実稼働」製品は、大規模な商用製品へとアップグレードされる必要があります。このシフトは、費用対効果や新たな成長を達成し、組織の道をさらに前進させるのに役立つだろう。この記事で取り上げた要因が、規制されたDeFiに参加する組織の軌道にどのような影響を与えるのか、あるいは阻害するのかは、まだわかりません。

クロスチェーンの相互運用性、オラクル、デジタルまたは分散型のIDソリューション、トラストアンカーなどの重要な分野では、テクノロジー、イノベーション、規制が成熟し続けることで、クリティカルマスに達するために必要な採用の勢いに拍車がかかるでしょう。制度的DeFiへの道のりは「月」までは行かないかもしれないが、新しく魅力的な目的地へ向かうエキサイティングな旅になることは間違いない。

ドイツ銀行は、Project Dama 2というプロジェクト名でイーサリアムベースのレイヤー2ソリューションを展開しており、そのベータ版は11月に開始され、規制当局の承認を得た後、来年には正式に展開される予定である。

JinseFinanceBTCと暗号資産はその地位を高め、金融システムに不可欠なものと見なされている。

JinseFinanceこの裁判では、ドイツ銀行が所有するウォレットへの合成USDCとEURSのリアルタイムの送金とスワップが行われた。

Clement

Clement他の罪状も含め、30年の懲役刑に直面する可能性がある。

Alex

Alex昨日、韓国銀行(BOK)は 2022 年の決済システム報告書を発表しました。

Ledgerinsights

Ledgerinsightsドイツ銀行は、仮想通貨を含むデジタル資産の保管サービスを運営するための規制当局の承認を求めている。 この動きは、投資部門であるDWSグループに倣い、デジタル資産の提供による収益を拡大するというドイツ銀行の広範な取り組みと一致するものである。

TheBlock

TheBlockラショーン ラッセル (27 歳) は昨日逮捕され、本日ニューヨークの裁判所で罪状認否を受ける予定である、と司法省は火曜日に述べた。

decrypt

decrypt銀行は月曜日に米国の検察官と 5 億ドルの和解を締結しました。

Beincrypto

Beincrypto伝統的な金融市場の極端なボラティリティの期間の後、クレディ・スイスとドイツ銀行は財政難にあると言われています。

Beincrypto新しいアルゴランド ETP は、仮想通貨 DOT、XTZ、ADA、SOL、ATOM、および MATIC を特徴とする CoinShares のステーキング ETP のファミリーに加わります。

Cointelegraph

Cointelegraph