Bybit、Binanceの足跡をたどってカナダ市場から撤退

この動きは、世界最大の仮想通貨取引所であるバイナンスのカナダからの撤退を反映している。

Others

Others

著者 : Gryphsis Academy

エテナプロトコルの収益源は、スポットプレッジ利回り+ショートポジションのファンディングレート利回りであり、BTC担保の導入によりプレッジ利回りが希薄化し、市場の落ち着きと多数のエテナショートによりファンディングレート利回りが縮小している。

担保の種類を増やすことは、エテナの長期的な成長には必須ですが、長期的に低金利になる可能性があることを意味します。

現在合意されている保険基金は不十分で、高いリスクを抱えている。

エテナには、マイナスの資金調達率で発生する経営破綻に直面した際の自然な利点がある。

市場の建玉総額は、USDeの発行額を制限する重要な指標です。

Ethenaはイーサリアム・ブロックチェーン上に構築されたステーブルコイン・プロトコルで、デルタ中立戦略を通じて「合成ドル」USDeを提供します。

これは次のように機能します:ユーザーはstETHをプロトコルに入金し、同等のUSDeを造幣します。 Ethenaは店頭(OTC)決済スキームを使用して、証拠金としてstETH残高をCEXにマッピングし、同額のETH永久契約をショートします。このポートフォリオはデルタ中立性を達成しており、ETHの価格変動に応じてポートフォリオの価値が変化することはありません。そのため、理論的にはUSDeは価値の安定性を達成しています。

その後、ユーザーはsUSDeを鋳造する契約にUSDeを誓約し、sUSDeを保有して資金調達率のリターンを受け取ることができます。一時期、この利回りは30%を超え、エテナが預金を募る主な手段の一つだった。

2024年5月9日現在、sUSDeの利回りは15.3%で、sUSDeの発行総額は22.9億ドルに達し、5位にランクインしたステーブルコインの時価総額全体の約1.43%を占めている。"text-align: left;">Ethenaプロトコルでは、stETH担保とETH永久契約のショートポジションの両方が(資金調達レートから)リターンを生み、2つのポジションの合計リターンがマイナスになった場合、Ethenaプロトコルの保険基金が損失を補填します。

ファンディングレートとは何ですか?

伝統的な商品先物契約では、両当事者は受渡日、つまり現物を交換する期間について合意するため、先物契約が受渡日に近づくにつれて、先物価格は理論上スポット価格と等しくなります。しかし、デジタル通貨取引では、配信コストを削減するために、広く使用されている永久契約の形式です:配信リンクの伝統的な契約のキャンセルと比較して、先物とスポットの間のリンクも消えてしまった。

この問題を解決するために、ファンディングレートが導入された。すなわち、永久契約の価格がスポット価格より高い場合(坪差がプラスの場合)、ロングサイドはショートサイドにファンディングレート(坪差の絶対値に正比例する)を支払い、永久契約の価格がスポット価格より低い場合(坪差がマイナスの場合)、ショートサイドはロングサイドにファンディングレートを支払う。

つまり、永久契約の価格がスポット価格から乖離するほど(ベーシス・ディファレンスの絶対値が大きいほど)、ファンディング・レートは大きくなり、価格乖離に対するディスインセンティブが強くなる。ファンディング・レートは、永久契約の先物価格とスポット価格の相関関係となる。

EthenaはETHとstETHのショートポジションを保有し、ファンディングレートと質権収入から収益を得、複合リターンがプラスのときは保険基金が収益の一部を貯蓄し、複合リターンがマイナスのときはユーザーに補償します。

現在の強気市場では、ロングのセンチメントがショートのセンチメントよりも著しく高く、市場におけるロング注文の需要はショート注文の需要よりも大きく、資金調達レートは長期にわたって高水準を維持している。Ethenaプロトコルのスポット担保のデルタリスクはショートポジションによってヘッジされ、ショートポジションを保有することで大量の資金調達レート収入を得ることができる。Ethenaプロトコルは、スポット担保のデルタリスクがショートポジションによってヘッジされ、ショートポジションが高いファンディングレートで保有されるため、高い無リスクリターンを実現します。

USDeの前に、ソラナチェーンのステーブルコインプロジェクトであるUXDは、コインを安定させるために同じアプローチを使用していましたが、UXDはDEXコントラクト取引所でヘッジされていたため、UXDの失敗につながりました。

流動性の観点からは、中央集権的な取引所がオープンポジションの95%以上を占めており、中央集権的な取引所は、EthenaがUSDeを10億レベルまで拡大するための最良の選択肢でした。エテナのショートポジションの価格は、市場に大きな影響を与えないだろう。

Ethenaがヘッジのために中央集権的な取引所を使用することは、必然的に新たな中央集権化リスクを生み出すため、Ethenaは、中央集権的な取引所が担保を一切保有しないサードパーティのエスクロー(Copper、Fireblocks)に担保を預ける新たなメカニズム、OESを導入しています。これはマルチシグネチャウォレットにユーザー担保を預けるのと似ており、中央集権化のリスクを最小限に抑えることができます。

インシュアランスファンドは、Ethenaプロトコルの重要な部分であり、stETHポジションとショートETHポジションからの収益の一部を、複合リターンがプラスになったときに送金し、複合リターンがマイナスになったときにそれを放出することで、コイン価格の安定を維持します。

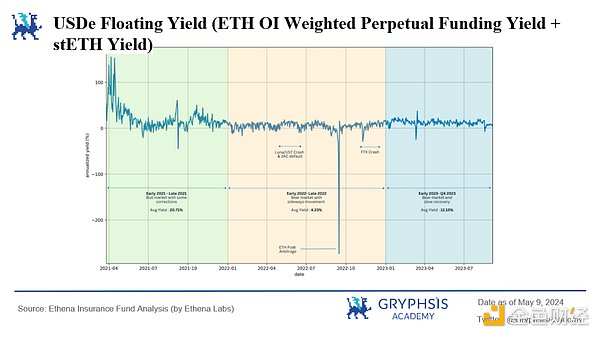

図1:USDe 変動利回りのシミュレーション

2021年の強気市場におけるUSDeの高い利回りは、強い強気需要を反映しており、ロングポジションは年間ショートのファンディングレートの40%を支払っています。2022年に弱気相場が始まると、ファンディング・レートはしばしばゼロを下回るようになったが、一貫してマイナスになることはなく、平均して0を上回っている。

ルナと3ACの破綻は、2022年第2四半期の資金調達率に驚くほど小さな影響を与え、一時的に資金調達率がゼロ近辺で推移したが、すぐにプラスの値に戻った。

2022年9月のEtherのPOWからPOSへの切り替えは、資金調達率史上最大のブラックスワン現象を引き起こし、資金調達率は一時300%まで低下しました。これは、切り替えの際にETHをスポットで保有しているだけでショートの報酬が得られたためで、多くのユーザーがETHを保有するだけでなく、安定したリターンを得るためにショートも行う結果となりました。その理由は、この転換では、ユーザーはショート報酬を得るためにETHスポットを保有するだけでよく、その結果、多くのユーザーが、ショート投資で安定したリターンを得るために、ETHスポットのロングポジションを保有するだけでなく、大量のETHスポットをヘッジするためにETHのショートポジションも保有することになったからです。

ショートの流入により、ETH永久契約の資金調達レートは短期間急落しましたが、ショートが放出された後、すぐにプラスの水準に戻りました。

2022年11月のFTXの破綻も資金調達レートを-30%レベルまで下落させたが、それも続かず、資金調達レートはすぐにプラスレベルに戻った。

USDeプロジェクトの長期的な実行可能性は、過去のデータによって測定されたUSDeの連結リターンの平均が一貫してゼロを上回っているという事実によって実証されている。短期的な通常の市場ショックやブラック・スワン・イベントによって連結リターンが0を下回ることは持続不可能であり、十分な保険基金が契約の円滑な移行を可能にしている。

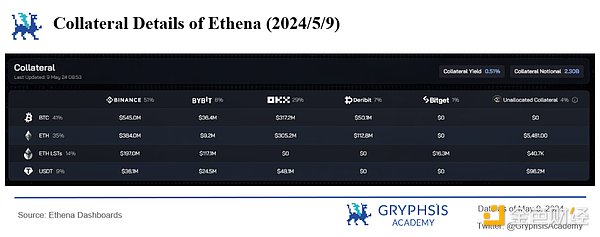

2024/4以降、ユーザーはEthenaプロトコルでUSDe安定コインを鋳造するためにBTCを誓約できるようになり、2024/5/9現在、BTC担保は総担保の41%を占めています。

Figure 2:2024/5/9 Ethena collateral details

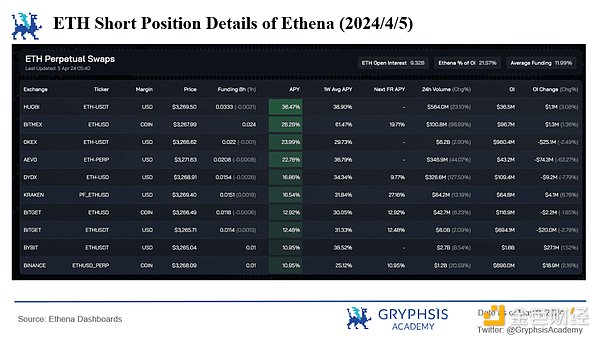

Figure 3: 2024/4/5 Ethena protocol ETH short position details

エテナが受諾する前EthenaがBTCを担保として受け入れる前夜、EthenaのETHショートポジションの合計は、オープンポジション全体の21.57%でした。中央集権的な取引所の流動性と複数の取引所におけるEthenaのショートETHポジションにもかかわらず、USDe発行の急速な伸びは、中央集権的な取引所でさえETH永久契約に十分な流動性を提供できない可能性があることを意味し、Ethenaは新たな成長を切実に必要としています。

BTCは、流動性のある質権トークンと比較して、本来の質権利回りを持っておらず、BTCが担保として導入された場合、stETHによって貢献される質権利回りは希薄になります。しかし、集中型取引所におけるBTC永久契約のオープンポジションは200億ドル以上であり、BTC担保の導入後、USDeの短期的な拡大能力は急速に高まるが、長期的には、BTCとETHのオープンポジションの合計の成長率がUSDeの成長を制限する主な要因である。

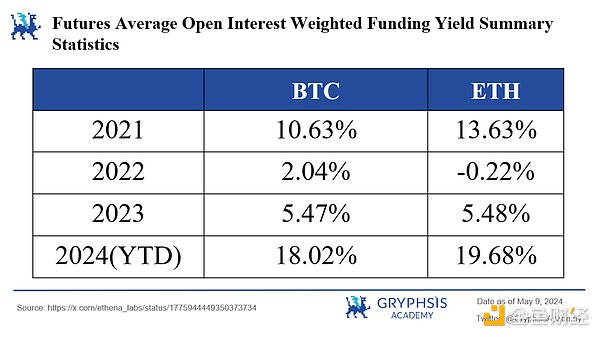

図4:年ごとの平均ファンディングレート利回り

BTC担保はstETHの質権リターンを希薄化させますが、BTC永久契約のファンディングレートの平均値は、過去のデータで測定すると、強気相場ではETHより低く、弱気相場ではETHより高く、弱気相場の低いファンディングレートに対するヘッジ手段としても機能します。これはポートフォリオの分散を改善し、弱気市場でUSDeが固定されなくなるリスクを低減します。"text-align:center">

現在、米ドルの利回りが30%超から10%前後まで急速に低下しているのは、一般的な市場心理と、米ドルの急拡大による大量のショートポジションが市場に与えた影響の両方によるものです。

USDeの恐るべき成長率は、強気市場の間に支払われた極めて高い資金調達率によるものであることはよく知られていますが、安定コインとしてのUSDeは、既存のペアが他の多くの安定コインと関連しているため、まだ極めて十分に利用されていません。そのため、USDeホルダーの大半は、高いAPYとエアドロップ活動を収穫することのみを目的としてUSDeを保有しています。

保険ファンドの仕組みでは、合算レートがマイナスになったときに入ることになっているが、stETHを提供しているユーザーは、合算リターンがstETHの誓約の利回りよりも低くなったときに換金することになる。また、BTCを提供しているユーザーは、ベーシス差が徐々に小さくなり、ファンディングレートのリターンが低い状態が続き、超高額APYがない場合には、さらに慎重になるだろうこの理由は、ビットコインL2が直面しているジレンマと同じである。多くのユーザー(特に大規模なユーザー)がBTCを価値の貯蔵とみなしており、資金の安全性に対して非常に厳しい。

このため、エテナシーズン2のエアドロップが終わるまでにステーブルコインのアプリケーションにブレークスルーがなければ、資金調達率の緩やかな低下と相まって、USDeは廃れる可能性が高いと私は考えています。

エテナの公式シミュレーションでは、保険基金について次のような結論が導き出された。

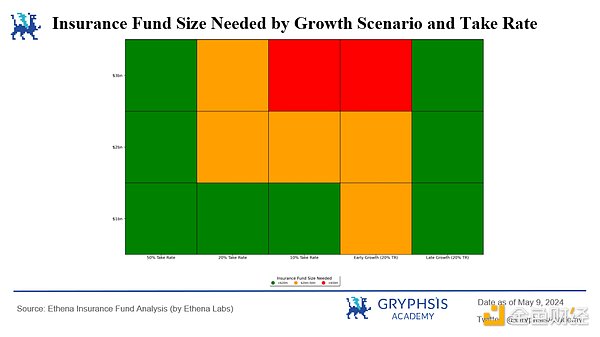

Figure 5: Growth Scenario and insurance fund withdrawal rate by starting required insurance amount size

図5では、緑、黄、図5において、緑色、黄色、赤色は、それぞれ、2,000万ドル未満、2,000万ドル以上5,000万ドル未満、5,000万ドル以上の開始保険金額を表し、基金の安全性を確保している。

縦座標は、USDeの発行額が2年半後(2021/4-2023/10)に10億ドル、20億ドル、30億ドルに達する見込みであることを示している。最初の3つの横座標は、USDeの発行額が直線的に増加する場合、保険基金の引き出し率がそれぞれ50%、20%、10%に設定されることを示している。第 4 の横座標は,指数関数的な成長の初年度以降,USDe の発行量が一定である場合,保険基金からの引き出し率が 20%に設定されていることを示している。5番目の横座標は、USDe発行額が指数関数的に増加しているとき、保険基金の引き出し率が20%に設定されていることを示している。

図5から、2,000万ドルのスタートアップ保険基金にとって、50%の引き出し率は非常に安全であり、ほとんどすべてのシナリオと成長レベルのもとで、基金は十分な資本を維持できることがわかる。早すぎる指数関数的成長は、保険ファンドが積極的な資金調達によって資本を増強する機会を得る前にブラック・スワン・イベントが発生した場合、保険ファンドの支払能力にリスクをもたらす可能性がある。一方、遅めの指数関数的成長は、保険基金が成長するための時間をより多く提供するため、より安全である。

しかし、現実には、わずか100万ドルの保険資金でスタートした場合、USDeの供給は、モデルの早期成長のケースにおける初期の指数関数的成長よりもはるかに速く増加する。現在の保険資金3,820万ドル(USDe発行額のわずか1.66%)のうち、半分近くが先月追加されたものである。おわかりのように、USDeの急速な発行の問題は、エテナ・プロジェクトの初期の保険基金が、公式モデルの測定値と比較して、ひどく資金不足であったことです。

不十分な保険基金がもたらす結果は2つあります:

プロジェクトに対するユーザーの信頼は低く、もし高利回りが続くと、プロジェクトは衰退します。いったん低下し始めると、プロジェクトのTVLは徐々に低下する。

TVLが高く、保険資金が少ない場合、プロジェクトは保険資金の引き出し率を高め(少なくとも30%以上)、できるだけ早く保険資金を補充しなければならないが、資本収益率が徐々に低下している現状では、ユーザーの利回りはさらに悪くなり、第一の結果を悪化させる可能性がある。が悪化しかねない。

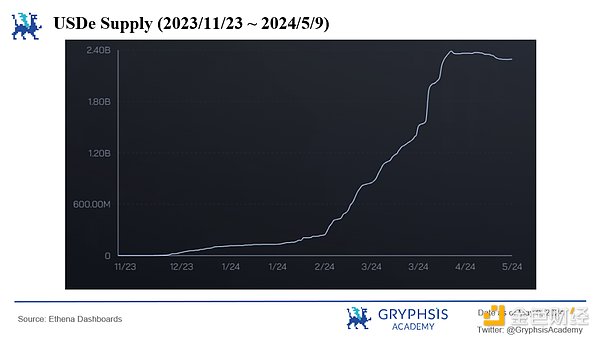

図6:2023/11/23から2024/5/9までのUSDe発行総額

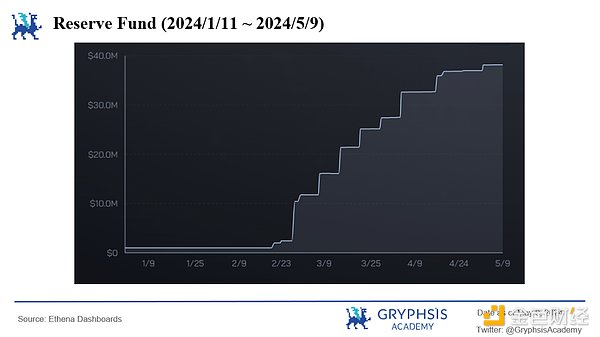

Figure 7: 2024/1/11~2024/5/9 Insurance Fund Amount

図1の2022年第3四半期のETHパウロ裁定イベントを参照。資金調達レートは短期間で大きく下落し、一時は年率300%を超えました。このようなブラック・スワン・イベントでは、USDeの暴落は基本的に避けられませんが、USDeのユニークなメカニズムには、暴落に対処する上で当然の利点があるようです。

資金調達金利が大きく低下した初期段階でランが発生した可能性があり、ランが発生した結果、エテナ契約では大量のスポット担保の放棄と同額のショートポジションの決済が必要となり、ショートポジションが減少した結果、保険基金の経費が削減され、保険基金を長期間維持することができた。

流動性の観点からは、エテナはランが発生するとショートポジションを決済する必要があるが、資金調達金利がマイナスの市場、つまりロングサイドの流動性が異常に高い市場では、ショートポジションの決済が流動性の問題になることはほとんどない。

また、エテナ契約には7日間のクーリングオフ期間(担保設定から1週間以内は担保を清算できない)があり、市場が急変した場合のクッションとして機能する。

しかし、これはすべて十分な保険資金を前提としている。

しかし、これらはすべて十分な保険資金があることが前提です。"text-align: left;">市場におけるオープンポジション(OI、建玉)の総数は、常にUSDeの発行に対する主要な制約であり、USDeの将来に対する潜在的なリスクとなっています。 2024/5/9現在、EthenaプロトコルにおけるETHのOIは総OIの13.77%を占め、BTCのOIは4.71%を占めています。2024/5/9現在、EthenaプロトコルのETH OIはOI全体の13.77%を占め、BTC OIはOI全体の4.71%を占めている。 Ethenaプロトコルによって生成された巨大なショートポジションは、すでにコントラクト市場に若干の乱れをもたらしており、その後のUSDeの規模拡大は流動性の問題を抱えることになるだろう。

この問題に対処する最善の方法は、(長期的に資金調達金利が0を超える)できるだけ質の高い担保を追加することであり、これはUSDeの供給上限を引き上げるだけでなく、ポートフォリオの分散を改善し、リスクを軽減します。

まとめると、Ethenaプロトコルはそのユニークな安定コインの仕組みと市場力学への感度を実証してきた。慢性的に低いベーシス・スプレッド、不十分な保険資金、暴落の潜在的リスクといった課題に直面しているにもかかわらず、Ethenaは革新的なOTC決済メカニズムと多様な担保を通じて、市場での競争力を維持してきました。

市場環境の変化と業界の技術革新に伴い、エテナは引き続き戦略を最適化し、保険資金の十分性と流動性の安定性を確保するためにリスク管理能力を強化しなければなりません。投資家や利用者にとって、契約の仕組みや収益の流れ、潜在的なリスクを理解することは非常に重要です。

この動きは、世界最大の仮想通貨取引所であるバイナンスのカナダからの撤退を反映している。

Others今回の承認は、新興市場やダイナミックな市場での存在感を拡大するというBybitの継続的な取り組みを浮き彫りにしている。

OthersBybit は、従業員のかなりの部分を削減する最新の暗号交換です。

OthersHuobi と Bybit は、投資家を安心させるために準備金の証拠を公開しています。

Beincrypto

Beincrypto新しい ETF ハード フォーク トークンを実際に手に取ってご覧ください。

Nell

Nellガイドに従って、これらのフォークされた ETH トークンをチェックしてください!

Nell Coinlive

Coinlive ある企業は、「ETHPOW の価値を市場が見積もった金額は、スポット先物ベースで単純に見るだけで推測できる」と述べた。

CoindeskNell

CoindeskNell「Bybit は OSC の執行措置に対応し、オープンな対話を維持し、要求された情報を提供し、登録に関する議論に関与することを約束しました」と OSC は述べています。

Cointelegraph

Cointelegraph