スペイン、デジタル・ユーロ市場に参入

スペインはデジタル・ユーロの領域で戦略的に自国を位置づけ、金融情勢に変革の兆しを示している。

Hui Xin

Hui Xin

Author : Katrin Assenmacher, Massimo Ferrari Minesso, Arnaud Mehl and Maria Sole Pagliari; Source : ECB; Compiler : Xuyang Cheng, NPC Institute of Financial Science and Technology (NPCIFST)

Managing the transition to central bank digital currency.left;">2024年2月、欧州中央銀行(ECB)は「中央銀行デジタル通貨への移行を管理する(Managing the transition to central bank digital currency)」を発表し、その中で本稿の著者らは金融摩擦を考慮した2国DSGEモデルを開発した。著者らは、金融摩擦を考慮した2国DSGEモデルを開発し、中央銀行デジタル通貨(CBDC)がない定常状態から、自国が中央銀行デジタル通貨(CBDC)を発行する定常状態への移行を検証している。CBDCは、家計に保管コストのかからない流動性の高い便利な決済手段を提供することで、預金における銀行の市場力を低下させる。定常状態では、CBDCは社会厚生を大幅に改善し、銀行セクターを仲介しない。しかし、新たな定常状態への移行期には、合理的なマクロ経済のボラティリティが上昇する。CBDCとマネーの需要がオーバーシュートし、銀行預金がクラウディングアウトするため、投資、消費、生産が初期に低下する。著者らは、非居住者に対する制限、制約キャップ、段階的ペイオフ、中央銀行の資産購入の効果を比較しながら、緩和政策がどのように移行期のボラティリティを低下させることができるかを探るために、時々の制約を用いた非線形解法を用いている。制約キャップは、移行期のディスインターミディエーションと生産ロスを減らすのに最も効果的であり、その最適水準は定常状態のCBDC需要の約40%であった。この研究の中核部分は、中国人民大学金融技術研究所がまとめたものである。

非専門的要旨

多くの学術文献が、CBDCが新しい均衡における通貨手段として普及する方法を検証してきた。本論文では、著者らは異なる視点からこの問題に注目し、CBDCが初めて導入された瞬間から、長期的に決済手段として定着するまでのマクロ経済への影響を検証している。

著者らは主に、移行期において、一方ではCBDCへの過剰な需要がもたらすマクロ経済と金融の安定へのリスク、他方ではCBDCへの需要が過度に制約され、家計が利用可能な貨幣手段の過度な減少につながることによって引き起こされる厚生上の損失のバランスをとるために、どのような政策が役立つかに関心を持っている。家計が利用できる金融商品の数の過度の減少による厚生損失。

著者らは、金融摩擦を考慮した2国間DSGEモデルを開発している。CBDCのない定常状態からCBDCを発行する自国への移行過程を研究している。家計は取引資金を調達するために流動性が必要なので、現金、銀行預金、CBDCの形で資金を保有します。預金には報酬があるが、現金やCBDCsには報酬がない。預金やCBDCと異なり、現金は保管コストを支払う。家計は、利用可能な多様な貨幣手段を提供するCBDCsに価値を見出すが、その限界効用は、保有する各貨幣手段の量に応じて減少する。著者らは、銀行が預金市場において独占的市場力を持つと仮定している。独占企業である銀行は、預金は流動性サービスを提供するため、預金金利を貸出金利よりも低く設定する。CBDC導入後、家計が利用できる金融商品の数は増加し、預金流出を抑制するため、銀行は預金金利を引き上げる。したがって、CBDCの利用可能性は銀行の市場力を低下させ、預金の増減につながる可能性がある。

CDBCがある場合とない場合の均衡を比較すると、著者らは、CBDCが利用可能な場合、預金金利と預金が増加し、国内外ともに生産がわずかに増加し、厚生が改善することを発見したが、海外経済への影響はより限定的であった。次に、著者らはモデルを非線形に解き、2つの定常状態間の推移を調べた。低定常状態におけるCBDC需要(著者らのシミュレーションでは定常状態の生産高の5%)では、CBDCの導入はマクロ経済に大きな影響を与えない。高定常状態(著者らのシミュレーションでは定常状態の生産高の30%)におけるCBDC需要については、新しい定常状態への移行はCBDC、現金、預金の大きな変動によって特徴付けられ、それが貸出金利、投資、消費の変動につながります。短期的には、CBDCと現金の需要が新しい定常状態のレベルを超えて急増し、銀行預金がクラウディングアウトし、それが投資と消費の減少を引き起こす。生産は最初の期間に減少し、最初の変動が収まった後、生産は徐々に新しい定常状態の水準まで回復する。このモデルを適用し、2つの定常需要キャリブレーションで推定すると、ざっと計算したところ、1人当たり約3,000ユーロの制限が過剰需要を抑制するのに有効であることが示唆される。

著者らは、いくつかの異なる手段を通じて、移行期間中にどのようにボラティリティを低下させることができるかを探っています:第一に、ソフトとハードの保有制限を設定することによって、第二に、指定された限度額以上のCBDC保有にマイナス金利を課すことによって「過剰」保有にペナルティを課す段階的なCBDC補償スキームを実施することによって、第三に、指定された限度額以上のCBDC保有に金利を課すことによって。「第三に、非居住者の CBDC 保有に制限を課すことで、非居住者の CBDC 保有を抑制するか、あるいは非居住者が国境を越えた CBDC 取引においてより高いコストに直面することになります。さらに著者らは、CBDC発行のバランスをとるために中央銀行が民間部門の資産を購入することが効果的であるかどうかを検証しています。最終的に、拘束力のある上限は、移行期間中のディスインターミディエーションと生産損失を減らし、国際的な波及効果を最小化する上で最も効果的であり、最適なレベル、すなわち、厚生損失を最小化するレベルは、定常状態のCBDC需要である40%である。

1.はじめに

国際決済銀行(BIS)による最近の調査に参加した中央銀行の90%以上が、CBDCの業務に携わっていると回答した。業務に関与していると回答した。中国人民銀行(PBOC)を含む主要な中央銀行は、この問題に真剣に取り組んでいる。PBOCは2億人以上のテストユーザーを持つ電子人民元を試験的に導入しており、イングランド銀行は2023年夏に将来的なデジタル・スターリングの潜在的な必要性を強調しており、欧州中央銀行は2023年10月に2年間の準備段階を開始し、デジタル・ユーロの導入の可能性に備えている。

多くの学術文献が、国際的な波及効果への影響だけでなく、銀行、より広い金融セクター、経済の他のセクターに対するCBDCの様々な潜在的影響を検証してきました。これらの論文は、定常状態におけるCBDCが経済に与える影響に焦点を当てている。本論文では、著者らはこの問題を異なる視点からとらえ、定常状態への移行期におけるCBDCのマクロ経済への影響を検証する。

著者らがこの問題を提起した動機は、追加の(まだ存在しない)決済手段としてのCBDCの新規性にある。CBDCの採用の程度は不確実であるため、開始時および新平衡への移行時の潜在的影響についてはかなりの不確実性がある。CBDC に対する潜在的な需要の見積もりには幅があります。推計範囲の下限では銀行にとって大きな課題にはならないかもしれませんが、上限では、特に急速に導入された場合、金融セクターを混乱させる可能性があります(カナダ銀行他、2021年;イングランド銀行、2023年)。中銀の保有資産を銀行預金に置き換えることは、銀行にとって資金調達コストの上昇につながり、信用、投資、ひいては経済全体に悪影響を及ぼす可能性があります。

このため、CBDCの導入による金融安定性に対する差し迫ったリスクを抑制するために、CBDCの需要を制限するための様々なメカニズムが提案されています。例えば、Bindseil(2020)は、CBDCの数を制御するための保有上限や段階的な補償スキームについて論じています。重要なのは、こうした措置がデジタル・ユーロの創設に関する規制案の中でも言及されていることです。この規制案では、「欧州中央銀行は、価値貯蔵としてのデジタル・ユーロの使用を制限し、その使用のパラメータと様式を決定するためのツールを開発するものとする」とされています。銀行預金の流出を制限し、英国当局がその影響についてより多くを学ぶことができるようにするため、導入後の移行期間中に保有を制限する。

したがって、定常状態への移行期間中にCBDCの管理をどのように最適化するかは未解決の問題である。典型的なマクロ経済設定では、CBDC保有量を最適な定常状態値以下に抑えるような制約は、厚生を減少させます。しかし、CBDC を使わない定常状態から CBDC を使った安定状態への移行期には、特に CBDC 需要の大幅なオーバーシュートとマクロ経済のボラティリティの上昇を伴う可能性があるため、制限を課す理由があるかもしれません。中央銀行が国内利用のためにリテール CBDC を開発している一方で、例えば不安定な経済状況にある国の住民は、潜在的な国境を越えた波及効果やスピルバックを伴って、価値の貯蔵として外国の CBDC を保有することを決定するかもしれません。

本稿では、Andolfatto (2021)とNiepelt (2023)に倣い、銀行は預金市場では独占的な市場力を持つが、ローン市場ではプライステーカーとして行動すると仮定する。Bernanke et al. (1999)で説明されている。独占者である銀行は、最終的な貸出金利よりも低い預金金利を設定し、預金は流動性サービスを提供するため、家計はそれを受け入れる。CBDC導入時に預金流出を抑制するため、また家計が利用できる金融商品が拡大するにつれて、銀行は預金金利を引き上げた。その結果、CBDCの利用可能性は銀行の市場力を低下させ、預金の増減につながる可能性がある。

2.モデル

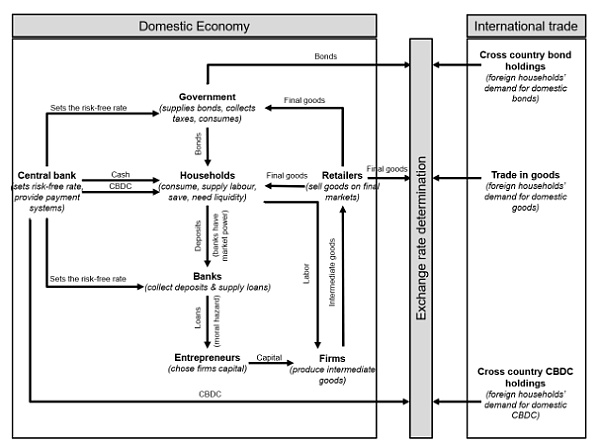

このモデルは、Ferrari Minesso et al.を追加し、非線形解を用いてCBDCなしの定常状態からCBDCありの定常状態への遷移ダイナミクスを研究する。図1は、母国経済の視点から見たモデル設定の概要を示し、モデル内の異なるエージェント間の相互作用を描いている。

Figure 1: Overview of the model

商品と金融資産(債券)の取引を行う2つの相手国経済(国内と海外)がある。債券市場は不完全なので、無担保金利平価(UIP)は成立しない。消費者は企業に労働力を提供し、貯蓄し、最終的な総財産を消費するが、最終財を購入するためには流動資産も必要である。家計は、貨幣、債券、預金の3種類の金融資産に投資することができる。通貨は支払いに使用できるが、無貨幣であり、保管コストは線形に増加する。債券も国際的に取引されるが、報酬が発生し、支払いに使用することはできない。預金は、現金と同程度の流動性サービスは提供できないかもしれないが、報酬があり、支払いに使用できる。預金は家計に流動性サービスを提供するため、銀行は預金の発行からレントを得ることができ、Andolfatto (2021)が示唆するように、預金はリスク・フリー・レートよりも低い金利で支払われる。非線形解モデルの計算の複雑さは、支払手段に対する需要を定義し、扱いやすさを維持するために、代替の一定弾力性(CES)集約体に依存している。例えば、Ferrari Minessoら(2022)やAssenmacherら(2023)は、匿名性や非中央集権市場に対する選好によって、流動性に対する需要がどのように微小化されるかを示している。

金融部門は、純資産と預金を組み合わせて企業に融資を行う、ライフサイクルの限られた銀行で構成されている。バーナンキ(Bernanke)ら(1999)やクリステンセンとディブ(Christensen and Dib)(2008)が説明した「金融アクセラレーター(financial accelerator)」メカニズムに似た金融摩擦があると仮定する。具体的には、銀行は企業の投資プロジェクトの結果を無料で観察できないと仮定する。この摩擦の結果、レバレッジの高い企業家は、企業の業績を偽って債務不履行に陥るインセンティブを持つ。その結果、銀行はレバレッジの高い企業により高い金利を課すことになり、クレジット・スプレッドはリスク・フリー・レートに対してカウンターシクリカルになる。前述のように、銀行は預金金利の設定においても市場支配力を持っている。預金は家計に流動性サービスを提供するため、預金金利は貸出金利よりも低い。

経済の生産部門は、資本財の生産者、中間財の生産者、小売業者の3つの異なるタイプの企業から構成されている。 資本財生産者は、未償却資本と最終財の一部を使用して新しい資本財を生産する一連の同一企業として設定される。起業家は、純資産と銀行融資を組み合わせて新しい資本財を購入し、労働力とともに最終的な未分化財を生産する。起業家は利潤を蓄積するが、各期に市場から撤退する確率は外生的である。最終財は包装され、小売業者によって国内外の消費者に販売される。Calvo価格モデルを使用し、最終商品価格は完全には柔軟ではないことを仮定している。このモデルは、公共支出を決定する公共部門と、テイラー・ルールを用いて名目金利を設定する中央銀行によって閉じられている。

重要なのは、この論文では、現金に加えて、その国の公的部門がCBDCを発行できることを想定していることですCBDCは中央銀行の負債であり、家計が直接アクセスして支払いを行うために使用します。標準的なケースでは、CBDCは利子を払いません。CBDCを代替決済手段として導入することで、家計の流動性制約は緩和され、銀行は預金からレントを得ることが少なくなります。さらに、CBDC は、後述する一定の制限のもとに、国家間で取引することができます。CBDCはデジタル決済手段であり、現金と違って保管コストがかかりません。Brunnermeier and Niepelt (2019)と同様に、本稿では CBDC の発行は「金融政策中立」、すなわち経済における信用の配分を変えないように管理されると仮定します。Adalid et al. (2022)は、この仮定が現在のユーロシステムの負債構成と整合的であることを示している。

次に、本稿は国民経済の観点から問題を提示している。

モデル構築部分は省略、詳細は元記事を参照。

3.シミュレーション

このセクションでは、著者らは、CDBCなし対CDBCありの恒常性効果と、2つの恒常性状態間の移行過程を示している。2つの定常状態間の遷移の非線形性と緩和戦略の存在を考慮するために、著者らは遷移経路を計算するために大域的な解アプローチを用いている。この移行を研究することは極めて重要である。なぜなら、長期的には(すなわち、新しい定常状態の均衡においては)、CDBCを持つことが効率的である可能性がある一方、移行期間中のCBDCに対する過剰な需要は銀行システムを非中間化し、短期的には信用、生産、厚生を低下させる可能性があるからである。

このモデルは、Ferrari Minesso et al.(2022)、Christiano et al.(2014)、Gertler and Karadi(2011)を参考にしている。割引係数は、1期間が1四半期に相当することを満たす。外国パラメータは米国のデータに基づいてキャリブレーションされ、母国パラメータはユーロ圏最大の経済国であるドイツのデータに基づいて設定されている(Eichenbaum et al.)

3.1定常状態の効果

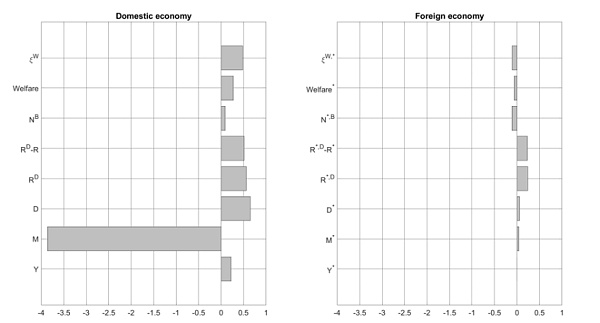

まず、供給制約のないCBDCの発行が、CBDCのない定常状態と比べて、新しい定常状態をどのように変えるかを考えてみましょう。CDBCには報酬がなく、金融政策は中立であり、外国の家計も利用可能で、国境を越えた取引コストは小さいと仮定する。

図2は、CBDC発行後の確率論的定常状態の変化率を示しています。自国経済(左図)では、生産は基本的に安定したままです。なぜなら、考慮した構成では、CBDCは生産部門の資本生産性と労働生産性を増加させないからです。CBDC の金融面での影響はより顕著で、CBDC は家計を惹きつける支払手段の選択肢を広げ、現金需要は約 4%減少します。さらに、預金発行における銀行の独占力の一部がCBDCによって失われた。その結果、銀行は顧客を維持・誘致するために預金金利を引き上げる必要が生じ、金利は約0.5%ポイント上昇した。預金に対する報酬の内生的な上昇は、預金総額を0.5%以上増加させた。インテンシブ・マージン(預金金利の上昇)の損失がエクスパンシブ・マージン(預金残高の増加により、より多くの融資が可能になり、その結果、利益が増加する)の利益で相殺されるため、純額ベースでは、これは銀行にとって有益である。その結果、より多くの投資機会に資金が供給されるため、生産高はわずかに増加する。

海外経済では、CBDCの導入は効果がないか、あるいはわずかな効果しかないが、預金金利は引き上げられる。その理由は、CBDCはベンチマーク配分では利子なしであるが、外国人家計の為替レート評価へのエクスポージャーを増加させるからである。したがって、家計がCBDCを保有するか銀行預金を保有するかを選択するためには、銀行預金金利が内生的に上昇する必要がある。

図2:CDBCなしとありの確率論的定常状態間の変化率

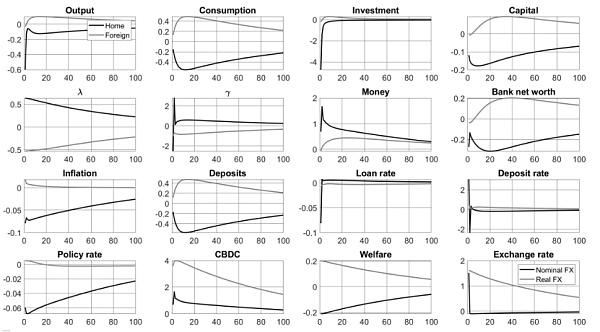

3.2 緩和政策なしの移行

3.2.1参照基準

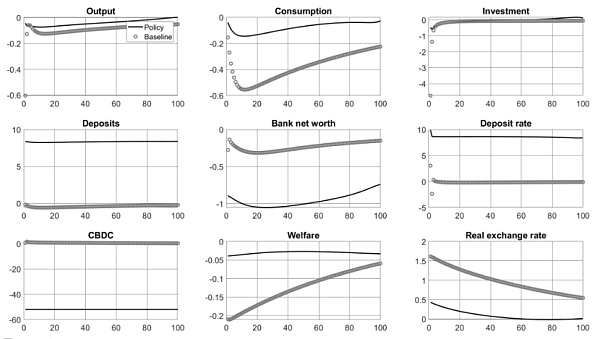

緩和政策をとらない遷移を最初に考える。図3は、国内経済(黒い実線)と海外経済(灰色の実線)の両方について、CBDCなしの定常状態とCBDCありの定常状態との間の遷移経路を報告している。変数は、CBDC を導入した新しい定常状態からの乖離率で表されています。新たな定常状態が CBDC を用いない場合の定常状態よりも高ければ、シミュレーションの開始点はマイナスとなる。発行後、国内経済の CBDC に対する需要は、新しい定常状態をほぼ 2%上回る。家計はCBDCを預金に代え、それによって企業が利用できる信用を減らし、国内経済における投資と資本の減少を誘発する。投資が減少すると、国内生産は新しい定常状態に対して約0.6%縮小し、それによって消費、物価、厚生が減少する。自国の中央銀行は金利を引き下げることで対応し、自国通貨安を招いた。移行期の生産ロスの大部分は比較的早く吸収されるが、CBDCの需要は新しい定常状態に適応するのに時間がかかる。

図3:緩和政策がない場合の新しい定常状態への遷移

3.2.2CBDCの低い定常状態の需要

CDBCの定常需要は、移行における重要な要因である。定常状態の需要が低ければ、CDBC の導入は移行期間中の預金需要を実質的に変化させない。したがって、マクロ経済の変化は限定的であるべきである。

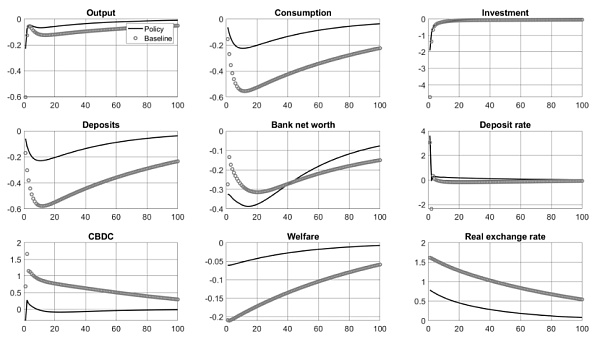

図4に示すように、CDBCに対する定常状態の需要が低い場合、預金流出は参照基準の0.5%ではなく、定常状態の0.1%に抑制される。CBDCs に対する定常状態の需要が低ければ、移行初期段階における CBDCs の過剰需要も低 くなり、参照基準では定常状態の水準の 2%ではなく約 0.25%になる。全体として、家計の金融商品の選択に対するCBDCsの影響が限定的であることは、信用供給が移行期に大きな打撃を受けないことを意味し、そのため投資はより安定したままであり、生産はごくわずかしか減少しない(定常状態のレベルの約0.1%、または参照標準の6倍)。

図4:CBDC需要が新定常GDPの5%であり、緩和政策がない場合の新定常状態への移行

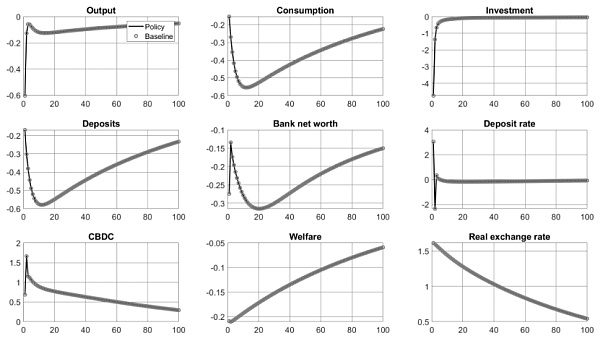

3.2.3資金保管コストの上昇

図5:貨幣保有コストが10%で、緩和政策がない場合の新定常状態への移行

3.3保有制限への移行

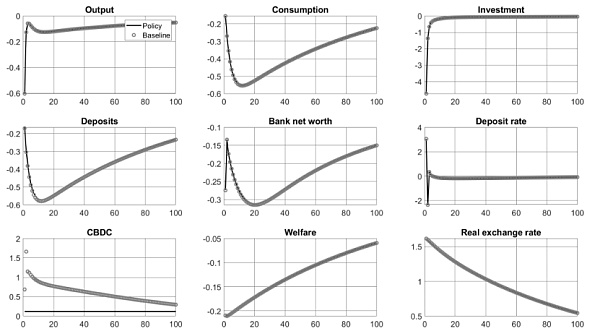

ここで参照標準に戻り、2つの異なる校正限界の導入を検討します。第一に、新しい定常状態への移行中の過剰反応を防ぐために設計されたソフトな制限、すなわち定常状態におけるCBDCの需要レベルを設定することです。第二に、より厳しい制限で、CBDCの発行が定常状態のシナリオにおける需要の50%を超えてはならないというものです。この厳しい制限は、経済が新しい定常状態に近づくまで、つまり100期まで続き、その後は徐々に緩和される。

図6はソフトリミットの下での推移を示している。黒の実線は、ソフトな制約(断続的に有効であるとモデル化された制約)が存在する場合の自国経済の移行経路を表し、灰色の点は制約のない移行シナリオを示している。基本的に、新しい定常状態への遷移は、ソフト制約の有無にかかわらず同様である。

図7に示されるように、より厳しい制約は移行中の生産損失を防ぐ。銀行預金需要はもはやCBDCに対する過剰な需要によって圧迫されることはなく、初期の生産損失はほぼゼロに低下し、預金量は増加さえします。投資は安定的に推移し、貸出の供給もほぼ横ばいである。これは、移行期の家計預金の増加が銀行の純資産の減少を相殺したおかげである。全体として、規制強化は中銀に対する過剰な需要を制限し、銀行資金の無秩序な引き出しを防ぎ、信用供給を安定させた。

図6:ソフトな保有限度による新しい定常状態への移行

図7:保持限度をCBDC定常状態需要の50%に設定した新しい定常状態への移行

3.4段階的補償の移行

段階的補償スキームは、移行期間中の経済変動を平滑化するのにも効果的です。定常需要の 50%を超える CBDC 保有には 300 ベーシス・ポイントのマイナス金利が適用され(定常需要の 50%を下回る保有には金利が適用されない)、移行期には CBDC に対する過度な需要が大幅に減少することになります。その結果、国内の家計がCBDCを預金に代える可能性は低くなり、銀行のディスインターミディエーションが減少し、国内の投資、消費、生産への悪影響が減少します。懲罰的金利(500ベーシス・ポイント)が高くなれば、こうした効果はより強くなり、拡大的でさえあります。家計は預金に切り替えるほどCBDCを嫌うようになり、その結果、投資と生産が増加する。

Figure 8: Transition to the new steady state with Tiered Payoffs

3.5 Transition to Central Bank Balance Sheet Expansion

図9は、CBDCの需要を均衡させるために中央銀行が銀行ローンを購入することへの移行を示しています。この政策は、特に民間投資の縮小を通じて、政策なしの比較対象と比べて生産損失を大幅に削減します。Brunnermeier and Niepelt (2019)で説明されているように、中央銀行の買い取りは銀行部門の融資の代わりとなり、民間部門への信用供給を維持する。投資がより安定的に維持されたため、生産はより小さく縮小し、消費はより高い水準で維持された(すなわち、消費の減少は緩和政策なしの移行と比較して3分の2に減少した)。その結果、ベースラインシナリオよりも経済の収縮は小さくなり、政策金利は高く維持される。しかし、このような政策は銀行仲介機能の低下を防ぐ上で量的制限ほど効果的ではありません。これは、中央銀行の買い取りが企業への銀行信用の供給に取って代わるという事実を反映している。しかし、家計は移行開始時から参照基準のシミュレーションとほぼ同量のCBDCを購入しているため、預金の流動化を続けている。

Figure 9: Central Bank Balance Sheets Expand as the New Steady Stateへの移行

3.6 CBDCsへの外国人のアクセス制限への移行

外国人のCBDCへのアクセスを制限することは、外国人のCBDCへのアクセスを全面的に禁止する(図10に示すように)か、クロスボーダー取引のコストを引き上げることによって外国人のCBDCへのアクセスを部分的に制限する(図11に示すように)か、いずれにしても自国経済の移行プロセスをスムーズにする効果はありません。

その理由は、このモデルでは、外国人によるCBDCsの利用を制限しても、移行期間中に自国経済の生産高を失わせる主要なメカニズム、つまり、自国経済におけるCBDCsの自国預金への代替には影響しないからであり、この代替は、自国経済におけるCBDCsの自国預金への代替を上回るからである。この代替は、預金者を惹きつけたり引き留めたりするための預金金利の内生的引き上げを上回り、このプロセスは主に自国経済内で発生し、外国の影響とはほとんど無関係である。

図10 :外国人がCBDCにアクセスできない新しい定常状態への移行

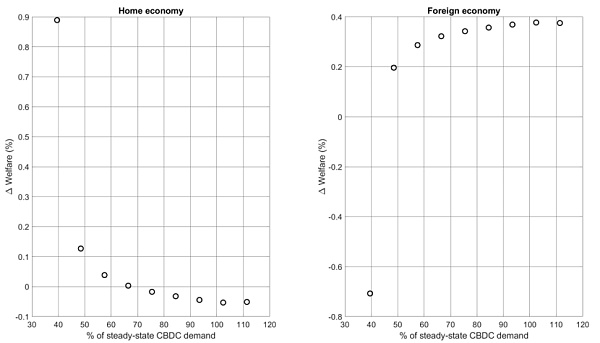

上記の結果は、保有制限が新しい定常状態への移行時にCBDCの影響を管理する上で非常に効果的であることを示唆しています。これらの制限は、CBDCs に対する需要が強すぎることに伴う銀行仲介の減少のリスクと、CBDCs に対する需要が制約されすぎる場合の家計の支払い選択肢の減少による厚生上の損失との間のトレードオフを提供します。本節では、CBDCs がない場合の均衡と比較して、移行期の厚生を最大化する保有制限の水準を明らかにします。移行期間中の厚生には2つの要素があります。1つ目は移行期間中の厚生増減をとらえ、2つ目は他のショックがない場合の新しい定常状態における(恒久的な)厚生を定義します:

図12は、CBDCがない定常状態の場合に対する保有制限のレベル(定常状態のCBDC要件に対するパーセンテージで表される)に応じて、移行期間中の厚生が変化するパーセンテージを示しています。保有制限が定常状態のCBDC需要の70%を超えると、わずかな正味の厚生損失が生じます。これは、移行期間中のマクロ経済変数のボラティリティの増加による厚生コストの低下(厚生 の第一部分)が、このレベルでの CBDC の利用可能性による厚生利得(厚生 の第二部分)よりも小さいままであるためです。保有限度額が定常状態のCBDC需要の60%を下回ると、正味の厚生利得はプラスになり、約40%の水準で最大に達します。この設定をユーロ圏に適用すると、一人当たり約3,000ユーロの限度額が効果的に過剰需要を抑制するのに役立つことが示唆される。

図12:CBDC保有制限の異なるレベルにおける厚生利益(または損失)

4.結論

本稿で著者らは、金融摩擦を組み込んだ2国間の動学的確率的一般均衡(DSGE)モデルを開発し、CBDCsがない定常状態から自国がCBDCsを発行する定常状態への移行を研究した。その結果、CBDCは銀行部門を仲介することなく、明示的に厚生を増加させることがわかった。新しい定常状態では、銀行が内生的に預金金利を引き上げたため、預金量が増加した。移行期における影響は、観測不可能な定常状態のCBDC需要に大きく依存する。定常状態のCBDC需要が低い場合、CBDCの導入は移行期間中にマクロ経済に大きな影響を与えません。しかし、定常状態の CBDC 需要が高い場合には、移行期間中のマクロ経済ボラティリティの増大をシミュレーショ ンは示しています。ウォーターフォール」と「逆ウォーターフォール」の機能により、国民は保有限度額以上の購入代金を支払うことができるため、デジタル・ユーロの場合、このような需要の高まりは起こりにくくなりますが、本研究では、政策によってこのような影響を緩和することも可能であるとしています。拘束力のある上限は、移行期間中のディスインターミディエーションとアウトプットの損失を減らすのに最も効果的であり、最適なレベルは定常状態のCBDC需要の約40%である。

これらの知見は今後の研究にとって有益である。具体的には、経済に対するCBDCの恩恵が完全に実現された場合、定常状態のCBDC均衡への移行にはどれくらいの時間がかかるのか?移行期間を決定する要因は何か?どうすれば移行期間を短縮できるのか?これらはすべて、CBDCを発行するかどうかを検討する際の中央銀行や、より広い国民に情報を提供するために、今後の研究で探求されるべき質問です。

スペインはデジタル・ユーロの領域で戦略的に自国を位置づけ、金融情勢に変革の兆しを示している。

Hui Xin欧州中央銀行(ECB)によるデジタルユーロの発行については、まだ最終決定がなされていない。

Others

OthersDigital Euro Association (DEA) が新しいホワイトペーパーを公開しました

Bitcoinist

Bitcoinistイタリア銀行協会 (ABI) は、新しい意見書で支持を表明しました。

Ledgerinsights

Ledgerinsights欧州委員会は、議会と欧州理事会がそれについて議論できるようにするために、2023年に「可能な」デジタルユーロの法律を提案する予定です。

OthersCoinDeskが確認したフランス、ドイツ、イタリアによって書かれたリークされた論文は、デジタル通貨に関する欧州中央銀行の計画を導くことを目指しています

Others最近の市場のボラティリティーについてコメントしたファビオ・パネッタ氏は、仮想通貨への投資には一定のリスクが伴うのと同様に、ステーブルコインは依然として「取り付きやすい」と述べた。

Cointelegraph

Cointelegraphジョナス・グロス氏はコインテレグラフに対し、プライベートバンクに対するデジタルユーロのリスクとECBの目標について語った。

CointelegraphECB のフォーカス グループの調査結果によると、実店舗やオンライン ストアで受け入れられ、簡単な個人間の支払いを可能にするデジタル ユーロを一般大衆が受け入れる可能性が高いとのことです。

Cointelegraph委員会は、国際決済、プライバシー、金融安定性への影響など、デジタル ユーロに関する問題について業界の専門家と協議します。

Cointelegraph