ベルギーが推進する欧州ブロックチェーン・インフラが勢いを増す

すでにイタリア、クロアチア、ポーランド、ポルトガル、スロベニア、ルクセンブルグ、ルーマニアがヨーロッペウム計画に参加しており、ベルギーがプロジェクトの本部を置く予定だ。

Brian

Brian

「中国・香港におけるRWAの現在の発展の道筋は、規制の枠内で『可能な限りチェーンに寄り添う』ことですが、身分証明、保管、流通の管理という一線を簡単に越えることはありません。つまり、技術レベルは標準化とモジュール化を目指す。

6月27日、中国の香港特別行政区で金利をトークン化した証券が発表され、現地の金融市場で大きな注目を集めました。

ちょうどその前日、中国香港特別行政区政府は「デジタル資産発展政策宣言2.0」を発表し、トークン化商品の種類を拡大するなどしてデジタル資産の発展を促進することを明確に提案しました。

同日、HashKey Chain側が発表した情報によると、オンチェーンRWA(リアル・ワールド・アセット)商品がコンセプトから着地へと移行する最新のケースとして、GF証券(香港)はオンチェーン発行ネットワークの中核であるHashKey Chainに完全にアクセスし、中国香港で初の日次償還可能なトークン証券、すなわち「GFトークン」を発行しました。「GFトークン」です。

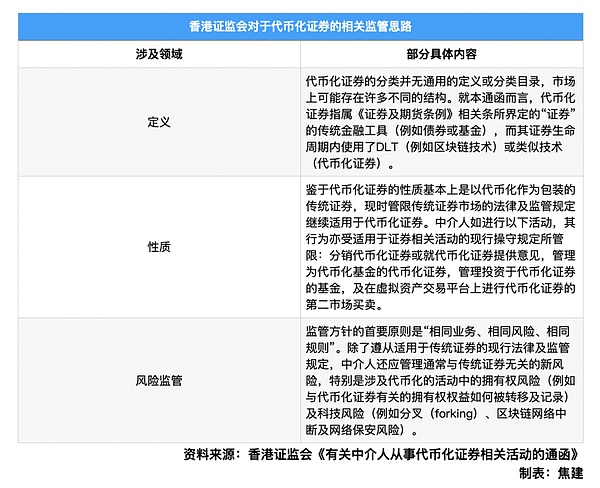

中国・香港の証券先物委員会(SFC)が定義するトークン化とは、一般的に、分散型台帳技術の使用を通じて、従来の台帳に記録された資産の権利をプログラム可能なプラットフォーム上に記録するプロセスを指します。トークン化証券」の性質は、基本的に従来の証券をトークン化した形でパッケージ化したものです。

トークン化された証券には、伝統的な証券市場を管理する現地の既存の法律や規制が引き続き適用される。中国香港証券先物委員会(Securities and Futures Commission of Hong Kong, China)は、トークン化は金融市場に潜在的な利益をもたらす可能性があると繰り返し指摘しているが、この新技術の利用が新たなリスクをもたらす可能性があることも認識している。

GFセキュリティーズ(香港)の信用を裏付けとする今回の募集は、米ドル、香港ドル、オフショア人民元で投資家に提供される。米ドルをトークン化した証券は、米国のオーバーナイト担保融資金利(SOFR)に固定された利回りを持ち、ユーザーに米ドル建ての資金管理ツールを提供する。

GFトークンの申し込みと取引は、機関投資家のプロ投資家と富裕層の個人プロ投資家に限定される。関係者は毎日の利息発生をサポートすると主張している。さらに、GFトークンはマルチポイント分配とトークン預託を特徴としています。この意味するところは、投資家はGF Securities (Hong Kong)またはHashKey Exchangeを通じて加入することも、伝統的な証券保管モデルを使ってトークン化された証券を保有することもできるということです。

HashKey Chainの観点からは、同製品の中核的な発行ネットワークであると同時に、HashKeyグループ傘下の多くのビジネス組織がこのオンチェーン発行に深く関わっている。 HashKey Chainは、証券会社、銀行などの伝統的な金融機関との協力を拡大し、コンプライアンス資産のオンチェーン発行と流通メカニズムをさらに拡大していくと述べている。HashKey Chainは、ブローカーや銀行を含む伝統的な金融機関との協力を拡大し続け、コンプライアンス資産のチェーン上の発行と流通メカニズムをさらに拡大していく。

公式ウェブサイトによると、HashKey Groupはデジタル資産金融サービスグループである。同社のWeb3エコシステムには、中国香港の認可を受けた仮想資産取引所であるHashKey Exchangeと、グローバル化された仮想資産取引所であるHashKey Globalが含まれる。また、オンチェーンエコロジー、イーサネットL2ハッシュキーチェーンなども開発しています。

GFセキュリティーズ(香港)の観点から見ると、2024年1月、中国香港で率先して、香港法に適用される初のトークン化証券を発行し、パブリックチェーン上で独自に作成した金融資産の鋳造、発行、配布を完了した初の中国現地証券会社となりました。

中国香港のSFCが2023年11月に「トークン化サーキュラー(Tokenisation Circular)」やその他の規制ガイドラインを発行した後、このプロジェクトはトークン化証券の最初の現地発行とも考えられています。その後、GF Securities (HK)は株式などの金融資産に連動するトークン化証券を発表しており、2025年1月には関係者と共同でトークン化証券の流通と取引を基礎とする初のファンドを着地させた。

6月28日午前の時点で、GF証券(香港)とHashKey Chainは、GFトークンの詳細について知りたい金融経済部の取材に回答していない。

ウェブ3.0ニューエコノミー分野でのサービスを重視する上海萬国法律事務所の創設者である劉洪林弁護士は、既存の公開ニュース情報に基づき、GFトークンは香港と中国におけるこれまでのトークン化商品よりもさらに進んでおり、単なる「オンチェーン発行+証券口座カストディアン」ではなく、多面的なトークン化システムの導入であると述べた。"でありながら、マルチチャネルでの申し込み、多通貨参加型のオンチェーンカストディアンなど、より実際の金融取引のシナリオに近い構造を導入している。

「投資家は、ブローカーチャネルまたはHashKey取引所を通じて加入を完了することができ、保有するトークンは従来の口座に置くか、チェーン上で直接管理することができます。オープンに聞こえますが、少なくとも2つのコアな方向性があり、議論する価値があります」。とリウ・ホンリンは主張した。

その1つは、チェーン上で保有することが、自由に譲渡可能で匿名の流通を意味するかどうかだ。リウ・ホンリン氏は、「GFトークンの確率は、権限の流れを制御するホワイトリストのメカニズムにまだ基づいている」と考えている。結局のところ、これは中国の香港で発行されるトークン化された証券であり、DeFi(分散型金融)プロジェクトではない。トークン化された証券は、適格プラットフォーム内で発行、取引、ホストされることになっており、プラットフォーム自体が参入障壁とコンプライアンス審査を意味する。投資家がチェーン上でトークンを保有していたとしても、そのアドレスはIDに縛られる可能性が高く、資産を別のウォレットに移すことはできない。

2つ目は、日々発生する利息がチェーン上で決済されるかどうかだ。リウ・ホンリン氏は、「GFトークンの利息発生メカニズムは、口座システム内にとどまる可能性が高い」と指摘した。オンチェーン部分は、決済チャネルというよりも、資産構造や取引の『登録台帳』のようなものです。つまり、「オンチェーン帳簿+オフライン決済」の組み合わせ構造を採用している。将来、中国香港のステーブルコイン規制が施行され、香港ドルや米ドルのステーブルコインの決済ツールとしての使用がサポートされれば、この構造がオンチェーンでの配当支払いに向けてさらに進化する機会がある。現在のところ、オンチェーンでの直接決済の可能性は高くない。"

中国香港特別行政区のweb3開発タスクフォースのメンバーであり、CertiKのCEOであるRonghui Gu氏は、さらにCaijingに対して、「トークン化は、自由な譲渡可能性や匿名流通とは異なります。GFトークンの構造は、IDの拘束と譲渡の制限が規制環境に必要であることを示しています。"Web3セキュリティ・サービスの世界的な大手プロバイダーであるCertiKは、コロンビア大学とイェール大学の教授らによって設立された。

Ronghui Gu氏はまた、「利息の計算には、より複雑な数学的計算が含まれる可能性があります。このような計算はオンチェーンに実装するには非常にコストがかかり、また精度の損失などセキュリティ上の問題が生じる可能性もあります。現在のオンチェーン決済(日次金利)プロジェクトの中には、オフチェーンでの計算結果をオンチェーン更新という集中方式で実現するものもあります。多くのプロジェクトの中核となるロジックは、実はまだチェーン下で行われているのです。"

「GFトークンのローンチは、中国・香港におけるRWAの現在の発展の道筋が、規制の境界線内で『チェーンに寄りかかろうとする』ことではあるが、ID、保管、流通の管理という一線は決して簡単に越えられないという現実も反映しているのかもしれない。チェーン上で物事を行うことはできるが、アンカーは法制度の中で見つけなければならない。要するに、技術レベルは標準化とモジュール化を目指す。法律と市場のレベルは、着実な進歩を求め、管理可能なものを優先します」。と劉洪林は主張した。

すでにイタリア、クロアチア、ポーランド、ポルトガル、スロベニア、ルクセンブルグ、ルーマニアがヨーロッペウム計画に参加しており、ベルギーがプロジェクトの本部を置く予定だ。

Brianバイナンスがハマスの資金調達に関与した疑いで40億ドルもの罰金を科せられたことを受け、台湾のAppacus Foundationのショーン・チェン会長は、この画期的な罰金はデジタル金融の領域における法的枠組みの重要な必要性を強調するものだと主張している。台湾の政治家であり、金融の専門家でもある陳氏は、この事件はデジタル金融における法的な仕組みの重要性を示すだけでなく、業界が法的な監視と秩序の新時代に入ったことを示すものだと主張する。

Joy

Joy米検察当局、バイナンスの元CEO CZ Zhao氏の逃亡リスクについて懸念を表明、2024年の判決に向けて渡航制限を求める。

Hui Xin

Hui Xinシンガポールを拠点とするNFTゲーム会社Matr1xは、同社のモバイルゲーム事業のために1,000万ドルの大幅な資金増強を発表した。木曜日に開示されたこの最近の資金注入は、同社のゲームベンチャーにとって実質的な前進を意味する。

JoyHTX(旧Huobi Global)は2ヶ月で4回目のハッキングに遭い、3000万ドルを失った。

Jasper

Jasper韓国銀行、10万人の市民が参加する画期的なCBDCパイロットを開拓し、デジタルウォン時代への重要な一歩を踏み出す。

Hui Xinバイナンス前CEOのCZ Zhao氏は、米国検察当局が法的トラブルの中で逃亡リスクの懸念を理由に保釈条件に異議を唱え、暗号通貨市場が規制当局の監視から反発する一方で、渡航制限に直面している。

JasperJPモルガンのアナリストは、グレイスケール・ビットコイン・トラスト(GBTC)のETFへの転換に伴い、27億ドル以上の資金流出の可能性があると予想。

Jasperビットコインの取引で、クジラが前例のない310万ドルの手数料を誤って支払い、暗号コミュニティに憶測と不安を呼び起こし、眉をひそめた。

Jasperシンガポール金融管理局は、個人投資家を保護するために暗号規制を強化し、投機的な活動を抑制する措置を導入した。

Jasper