イーサETF承認の構造論理と価格見通し

暗号市場には2つの大きな物語がある。ひとつはビットコイン。もう1つはイーサで、2024年に大爆発する可能性がある。

JinseFinance

JinseFinance

Author : Veronika Rinecker; Compiled by TaxDAO

米国証券取引委員会は、米国でいくつかのスポットビットコインETFを承認しました。しかし、これらのETFは厳しい規制のため、欧州連合(EU)では上場が認められていません。しかし、暗号通貨に安全に投資する方法は他にもある。

長年の期待と20以上の却下された申請の後、SECはついに、米国の証券取引所で取引されるビットコインのスポット上場投資信託(ETF)を相次いで承認しました。これらのETFは、ビットコインを直接買い持ちすることで、世界の主要暗号通貨の価格を1対1で追跡する。これらのファンドは、暗号通貨の実際の価格ではなく、ビットコインの先物契約のパフォーマンスを追跡し、実際のビットコインを保有していません。

新たに承認されたスポットETFは、機関投資家や個人投資家に対し、ビットコインを直接購入・保管することなくアクセスできる、規制された便利な方法を提供します。規制商品として、これらのETFはSECによって監督され、ファンドプロバイダーやマネージャーの行動規範だけでなく、投資ファンドと同じ規則に従います。

しかし、この承認は欧州でビットコインETFを立ち上げる可能性について何を語っているのだろうか?EUの金融規制当局はこれに追随する準備ができているのでしょうか、それともEUの投資家はもっと待たなければならないのでしょうか?

欧州におけるビットコインやその他の暗号通貨の取引環境は、投資家にとって比較的複雑なままです。Bison、Bitpanda、eToroのようなリテール取引・投資プラットフォームは、便利なエントリーポイントを提供していますが、大口投資家や伝統的な構造を求める投資家にとっては適用範囲が限られています。

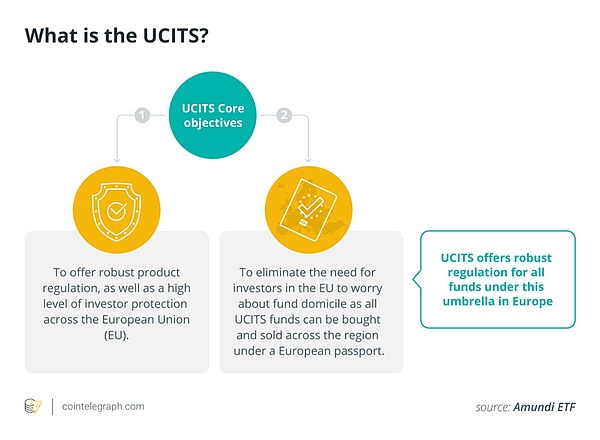

欧州連合の譲渡性証券集団投資(UCITS)スキームのため、ビットコインのみに投資するETFは欧州では承認されません。このスキームの目的の一つは、投資家を経済的損失から守ることである。これらの安全対策はまた、欧州のファンドが商品を分散し、単一の資産クラスや商品に過度に投資しないことを求めている。

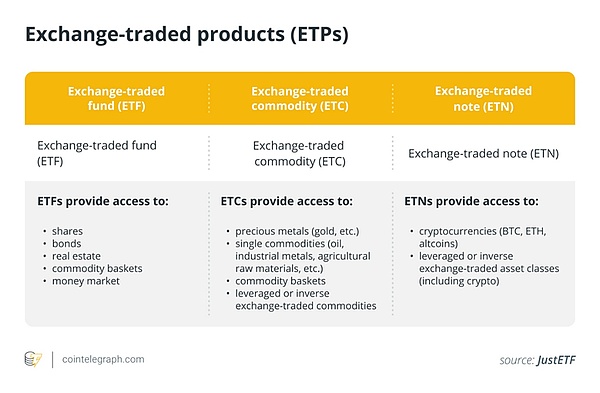

その結果、EUの暗号通貨市場に参加したい投資家は、以下のようになる。その結果、EUの暗号通貨市場に参加したい投資家は、代替商品に頼らざるを得なくなる。例えば欧州では、ビットコインの上場投信(ETN)などがこれにあたる。ETNはETFと同じカテゴリー、すなわち上場商品(ETP)で、ビットコインの「現物」に裏打ちされた商品であることが多い21。シェアーズ、ヴァンエック、ETCグループ、ドイチェ・デジタル・アセット(DDA)などが、代替商品をいち早く提供している。21Shares、VanEck、ETC Group、Deutsche Assets (DDA)を含む多くのヨーロッパの投資会社は、ETNの形でこれらのビットコイン代替商品を提供している。

ドイチェ・デジタル・アセッツGmbHの最高商品責任者ドミニク・ルー氏は、同社がETNの形でビットコインの代替投資を提供していると述べた。アセットGmbHの最高製品責任者であるドミニク・ポイガー氏はコインテレグラフに対し、ETNの明確な利点の1つは、ドイツ取引所のXetra電子取引プラットフォーム、アムステルダム証券取引所、SIXスイス取引所などの取引所で簡単に取引できることであり、投資家はすでにETNの概念に精通していると語った。

「これらの商品は、証券口座の配分として見えるため、ポートフォリオの分散に簡単に利用できます。完全担保付債務証券もまた、商品投資家にとってはよく知られたものであり、例えばXetra Goldがそうである。しかし、法的な観点からは、ETNはETFのような法的保護を享受していない。ポイガー氏によると、発行体が倒産した場合、顧客の資金は破産財団から分離されない可能性があるという。ポイガー氏によると、発行体が倒産した場合、顧客の資金は倒産資産から切り離されない可能性があるという。一部のプロバイダーは、この問題に対処するため、規制された暗号通貨カストディアンの利用、独立したセキュリティ管理人、内部ガバナンス機構など、さまざまなセキュリティ対策を実施している。

21Shareの共同創業者で社長のオフィーリア・スナイダー氏は、商品構造(スポット価格、現物担保)が正しければ、ETFとETNの違いはほとんど関係ないと述べた。例えば、21シェアETPの発行体は、担保資産を独立したカストディアンに預けることで、潜在的な債務不履行のリスクを軽減している。このようにして、この投資ビークルは、投資家の資本を特別なファンドとして扱い、発行体が倒産した場合に債権者から保護するという、ETFの主張する利点も補っている、とスナイダー氏は説明する。

規制された証券取引所に上場されている金融商品として、欧州の投資家は、取引所または店頭(OTC)取引の現在の市場価格で、流通市場で暗号資産ETNを簡単に売買することができ、これは株式やETFを取引する経験に似ています。

機関投資家のために、一部の金融機関は特別なオルタナティブ投資ファンド(AIF)を提供することもできる。このようなファンドは、EUレベルではUCITS指令による規制を受けていません。AIFは、ドイツのプライベートバンクHauck Aufhäuser Lampe Privatbank AGのHAIC Crypto Native Advanced Selectのように、暗号通貨に直接投資することができる。ただし、この商品はアクティブ運用であり、機関投資家のみが利用可能で、個人顧客向けの代替商品ではない。

ポイガー氏は、ビットコインETFが米国のように単一資産として欧州で実現するとは考えていない。関連するEU法では、暗号資産は金やその他のコモディティと同様にUCITS適格資産ではなく、"EUがルールを変更し、暗号資産をUCITSファンドで直接購入できるようになったとしても、UCITSの分散投資ルールに準拠しなければならない "としている。

"したがって、欧州で純粋なビットコインUCITS ETFが誕生する可能性は低いが、暗号通貨のバスケットがUCITSファンドとして承認されることは、可能性は極めて低いものの、考えられる。"

アウフホイザー・ランペのデジタル資産担当責任者であるサイモン・ザイター氏はコインテレグラフに対し、複数の暗号通貨を組み入れた暗号インデックスETFは可能だと語った。しかし、そのためには、UCITSの要件を満たす公認の暗号通貨インデックスを作成する必要がある。これらは、今日の株式ETFの基礎として特定の株価指数が選択されるのと同様に、ETFの基礎として使用される可能性がある。

「この場合、規制変更の必要性はないと思います。UCITSファンドが単一資産のETFに開放されるべきかどうかは、暗号通貨の分野を超えていると私は考えます。UCITSに準拠した暗号ETFの発行が可能であれば、そのような商品の市場は間違いなく存在するだろう。そうすれば、リテール顧客は既存のカストディ構造を維持したまま、暗号通貨に分散投資することができる。

ポイガー氏は、暗号通貨、特にビットコインが以下のようになりつつあると主張しています。

ポイガー氏は、暗号通貨、特にビットコインが重要な資産クラスになりつつあると論じています。

「分散投資を求める投資家にとって、暗号資産はますます避けられないものになるだろう。私たちは定期的に、従来のポートフォリオにビットコインを追加した場合の影響を分析しており、この配分がボラティリティ、シャープレシオ、最大リトレースメントなどのリスク・リターン・プロファイルにプラスの影響を与え、同時にパフォーマンスも改善することを発見しています。"

スナイダー氏は、欧州ではすでにビットコインや暗号通貨に投資するさまざまな方法があるため、EUの投資家がビットコインETFの不足に絶望する必要はないと述べた。

21シェアーズだけでも、インデックス、単一資産商品、流動性担保商品、ショート商品など、EU8カ国で約40の商品を提供しており、これらはすべて現物のスポット暗号資産に完全に裏打ちされている。

これらの商品は、ドイツ取引所のXetra eトレーディング・プラットフォームやSIXスイス取引所などの取引所にも上場されている。スナイダー氏は、「欧州は、ETN/ETFラッパーを介した規制された暗号通貨へのアクセスを個人投資家や機関投資家に提供するという点で、米国のはるか先を進んでいる。米国よりもはるかに先を行っている "と述べた。また、投資家が暗号通貨の価値と機会を見続けているため、欧州における暗号通貨の需要は高いだろうと付け加えた。

暗号市場には2つの大きな物語がある。ひとつはビットコイン。もう1つはイーサで、2024年に大爆発する可能性がある。

JinseFinance手数料合戦が激化:InvescoとWisdomTreeが欧州ビットコインETF対決で値下げ。証券取引委員会(SEC)の承認後、世界的な競争が過熱し、手数料が60%以上急落。構造的なニュアンス、米国の影響力、流動性の魅力がETFの展望を再構築。

Huang Bo

Huang BoCrypto Fear and Greed Indexは、米国でビットコインETFが歴史的に承認された数日後に、最近の「極端な強欲」スコアから顕著な変化である「中立」レベル(100点満点中52点)まで低下した。承認されたにもかかわらず、ビットコインの価格変動と説明のための検索の増加は、暗号通貨市場に残る不確実性を示している。

Edmund

EdmundAIチップに対する米国の規制強化は、中国の技術革新だけでなくEUにも影響を与えている。

Hui Xin

Hui Xin同社はまた、レオン・マーシャルを欧州CEOに任命した。

Clement

ClementESMA は、「Markets in Crypto-Assets」(MiCA) の実装計画を論文で概説しました。

Beincrypto

Beincryptoポルトガルの Web3 インキュベーター Masterblox が Cointelegraph Mandarin との提携を発表

Cointelegraph

Cointelegraphロンドン - HyperNation が最新の...

Bitcoinist

Bitcoinistグレースケールは、ロンドン証券取引所、イタリア証券取引所、ドイツ証券取引所 Xetra に上場する最初の欧州 ETF を発表しました。

CointelegraphETF 発行会社 2 社が、インバース ファンドとレバレッジ ファンドについて 2 件の新しく革新的な申請を提出しました。

Cointelegraph