FRB金利会合メモ:金利水準に変化なし

FRBは、パウエル議長がより適切なインフレ・データにも後押しされるであろう8月のジャクソンホール会議で、今年後半の利下げ条件を明確にするかもしれない。

JinseFinance

JinseFinance

Author: Web3Mario Source: X, @Web3Mario

月曜日の暗号市場全体の急落は、本当に再びムードを曇らせた。この結果にはある程度期待していた。しかし、これほど急速かつ猛烈に来るとは思っていなかった。そこで、パニックが投資判断に影響を及ぼさないよう、心を安定させることができればと思い、私の見解をまとめ、皆さんと共有することにした。一般的に、今回の米国テクノロジー株の急落は、日銀の積極的な利上げによって、日本円のキャリートレード(JPYキャリートレード)の多くが失敗したり、より大きなリスクに直面していることが主な理由である。"は、リスクを軽減するためにクローズド・ポジションを解体して円借款を返済している。

一つは、安倍首相の経済学と日本の長期的なマイナス金利環境により、円は世界の重要な資金調達と金利裁定資産

私は、経済学の基本的なパートナーは、いわゆる「日本は失われた20年」の橋に精通していると信じています。1990年代初頭に日本のバブルが崩壊した後、経済は長い間停滞し、いわゆる「失われた20年」(Lost Decades)に入った。この間、経済成長は鈍く、企業や個人の投資意欲は低く、デフレが続いた。景気低迷に対応するため、日本銀行は1990年代後半から低金利政策を実施し、借入コストの削減による経済活動の活性化を期待して、基準金利をゼロ近辺まで引き下げた。

伝統的な金融政策手段の有効性が低下する中、日本の安倍晋三元首相が2012年に2度目の就任を果たした後、日本の経済政策のキャッチボールとして一連の経済政策を打ち出したのは、このような背景からであった。これらの政策の中心的な目的は、経済成長を刺激し、長引くデフレを終わらせ、日本経済の構造的問題に対処することである。安倍首相の経済学の中核的な枠組みは「3本の矢」で構成されているが、ここでは彼の大胆な金融政策を簡単に紹介しよう。

その1つは、日本銀行(日銀)が大規模な量的緩和政策を実施したことである。これは、日銀が金利を抑制し流動性を高めるために、国債やその他の資産を購入することで大量の資金を市場に注入していることを意味する。

2つ目は、日銀が2016年にマイナス金利政策を正式に導入したことである。この政策は、銀行間融資のコストをさらに引き下げ、資金が実体経済により多く流れるように促し、それによって消費と投資を促進し、インフレ期待を高めることを意図している。ここで少し触れるが、いわゆる「マイナス金利」とは、資金の貸し手が借り手にまだ利息を支払う必要があるという意味ではなく、実質金利がマイナスであること、つまり金利が国内のインフレ率よりも低いことを指す。

このような状況の中で、裁定取引の一種は徐々に人気が出てきて、つまり、日本円の裁定取引(JPYキャリートレード)、裁定取引トレーダーのための市場は、 "ミセス-ワタナベ "と呼ばれる非常に興味深い名前を行う!".いわゆるJPYキャリートレード

とは、金利差に基づく投資戦略を指す。その基本原理は、円などの低金利通貨で資金を借り、その資金を高金利通貨や高利回り資産で運用し、スプレッドを得るというものである。運用の原理は以下の通り:

日本円を借りる: 日本の金利は非常に低い(時にはゼロに近い)ため、投資家は非常に低いコストで日本円を借りることができる。.

利回りの高い通貨に交換する:借りた円を、オーストラリアドルやニュージーランドドルなど、金利の高い他の通貨に交換する。

高利回り資産への投資:高利回り通貨の国の債券や預金などに投資し、より高い金利収入を得る。

スプレッド収入:投資家の利益は、借入コスト(低金利の円ローン)と投資リターン(高金利資産)のスプレッドから生まれます。

実は、このような金利スプレッドの裁定取引はDeFiの分野でも広く流通しており、より典型的なのはLSD-ETH金利スプレッド裁定取引、つまり、StETHを担保としたCompoundやその他の貸出プラットフォームにおいて、ETHを貸し出し、再びStETHと交換するというものです。ETHの借入金利がstETHの利回りよりも終始低ければ、スプレッド裁定を行う余地がある。円アービトラージ市場でも同様である。通常、運用には2つの経路があります:

1つ目は、米ドル資産を担保にして円を貸し出し、日本の5大商社の高配当株を直接買う方法です。これは実際、最近のバフェットのコア・ポートフォリオの一つである。

2つ目は、円を貸し出し、それをまた米ドルに売って、米国株や米国債などの高金利の金融商品を買うことです。これは先ほど説明したDeFiのリボルビング・クレジット・プレイに似ている。

そして、この種の取引は、2022年に米国が正式に利上げサイクルに入ったことに伴い、特別にホットになっているので、連邦準備制度理事会(FRB)の利上げに伴い、世界の主要経済は、資本流出を避けるために、為替レートを安定させるために。低金利政策を堅持しているのは日本だけで、引き締めサイクルにおいて円が最も重要な低コスト資金調達源となっている。もちろん、人民元の金利も非常に低いとおっしゃる方もいるだろうが、国際政治情勢全体を考えれば、また中国の金融主権の配当も考えれば、人民元は金利を稼ぐ資産としては適していない。したがって、現在の引き締めサイクルのラウンドでは、米国の "技術7姉妹 "市場はまだ "馬が走って、踊って "理由であると言うことができ、円のサポートから切り離すことはできません。

日本への影響は良くも悪くもあり、良い面は「バフェット裁定路線」の存在によるもので、日本株は長期成長のラウンドを経験した。これは、日本では珍しい「富の効果」をもたらし、我々は経済の活力が主に富の効果で構築されていることを知っている、唯一の人々は富を得ることが比較的容易であり、将来の収益について楽観的であり、レバレッジ投資や消費にあえてなります。これが経済の活力を生み出すのである。日本は外資に依存し、富の効果をもたらすマニアの高潮の「日本の特別な評価」をオフに設定するだけでなく、正式に長期的なデフレから日本を聞かせて、穏やかなインフレに変わり、また、安倍首相の経済学の元のビジョンを達成したと言うことができます。

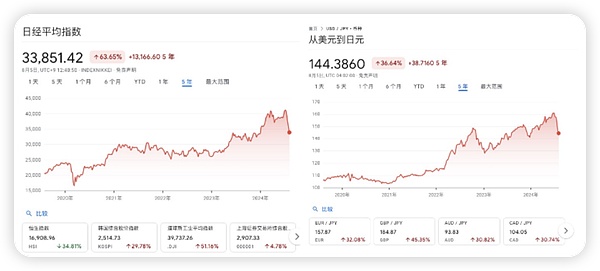

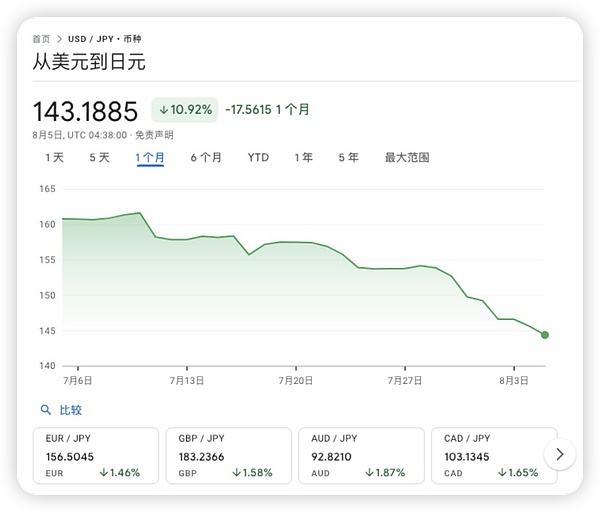

しかし一方で、もう一つの裁定取引の道も存在する。2021年から2024年にかけて、1ドルの対円相場は最低103円から、一気に160円まで上昇し、60%以上の円安となったが、国民の為替レートの変動を考慮すると、実際にはそれほど強いインパクトはない。この切り下げにもかかわらず、日本国内のインフレは計画的に進行している。日銀のフォワードガイダンスと投機市場のペアは、最近正式に終焉を迎え、円相場はV字反転した

2年以上続いたトレンド全体が最近反転したが、これは当然、米ドルの利上げサイクルが終焉を迎えたことに起因する。2024年初頭、新たに日銀総裁に就任した上田和男氏は、前総裁の黒田東彦氏が行っていたマイナス金利政策を撤回し、利上げに関するフォワードガイダンスを市場に示し始めた。しかし、市場は信じていないようで、しかし、日銀で行うことを選択し、その結果、影響は160を下回る今年前半のすべての方法で円であり、1つの解釈の背後にある理由は、投機市場から派生した日本のこのインフレの持続可能性を認識していない、と米国では、利下げのサイクルに入ったと思う、日本は古い方法でデフレに戻るでしょう。もう一つの解釈は、ヘッジニーズにおける複雑な円スプレッドの裁定経路からであり、コアでこのスプレッドの裁定経路はエヌビディアであり、簡単に言えば、日本のエレクトロニクスや他のチップ株と台湾の半導体だけでなく、株価のエヌビディアは強い相関関係を持っている、これと政治と業界の移転の背景が関連しているので、長い間、日本のチップ株を買うことは、AIのトラックアルファゲインをキャプチャすることです。重要なチャネルが、2024年に、米国株は、明確な "縮小円 "の傾向を持っている、資本は、日本のチップ株が徐々にNvidiaから切り離され、具体的には、Nvidiaの集まりの先頭にヘッジするために、日本の電子株式を売却することを避けるために、将来のアルファゲインを失うために、多くの資金がヘッジする必要性を持っているので、円を売って、Nvidiaを買うことが良い場所になってきました。エヌビディア買いは良い選択となった。この考え方は、私がとても好きなエコノミスト、フー・ペン氏のものである。

しかし、理由はどうであれ、先週水曜日、日銀が市場予想をはるかに上回る15BPの利上げを実施したことで、この対立は終結した。まず、ドル円相場が160円台から一気に143円台まで引き上げたことで、円キャリートレードは正式に終焉を迎え、多くのトレーダーがクローズドポジションの整理を始めた。これにより、ドル建てのリスク資産が大量に売却され、借金返済のために円に交換された。

というわけで、ご覧の通り。市場が日本の利上げのニュースを完全に消化した週末の後、ポジションの巻き戻しが正式に始まった。8月5日の暗号資産の暴落はそこから生まれた。また、この問題を示す証拠の1つは、今回の下落において、インカム資産がビットコインのようなゼロクーポン資産よりもはるかに下落していることである。日米同盟の日銀は "付き合う側 "であり、今後のトレンドを形成するのはドルである

ここで、今後のトレンドを簡単に展望してみたい。というのも、円キャリートレードは決して小さくはないものの、日米同盟、日本は実はまだ勝負をする側に属していると思うからだ。姉妹は、具体的には、Nvidiaによってもたらさ富の効果を指し、金融部門による米国のGDPはまだ重要な不況ではない、米国が急いで金利を引き下げる場合は、大幅に非常にインフレの再燃を引き起こす可能性が高い市場のリスクを刺激することになり、これは明らかに受け入れられないが、米国の現在の経済状況を参照すると、米国は金利を引き下げなければならなかったので、連邦準備制度理事会の必要性は、金利の引き下げの理由を見つける必要があり、 そしてこの理由は、実際には、米国株の引き下げであり、この政策に合わせるために、日銀の手は理解するのは難しくない。

そのため、米国が正式に利下げサイクルに入ると、流動性が再び緩和されるため、暗号資産は再び回復するに違いない。

ですから、私たちはまだ忍耐強く、将来を楽観視する必要があります。

ですから、私たちはまだ忍耐強く、将来を楽観視する必要があります。もちろん、高レバレッジのパートナーにとっては、レバレッジを適切に下げることも直面しなければならない選択です。

FRBは、パウエル議長がより適切なインフレ・データにも後押しされるであろう8月のジャクソンホール会議で、今年後半の利下げ条件を明確にするかもしれない。

JinseFinance金利をきれいに引き下げるためには、他の政策手段とは別に、国債の供給量を減らすことも検討に値する。

JinseFinance熾烈な一騎打ち:ECBはユーロ圏のインフレ率が低迷する中、6月の利下げを視野に入れ、FRBは米国が堅調な成長を遂げる中、慎重な姿勢で臨む。先手を打つのはどちらか?世界経済のチェスマッチはタイミングがすべてだ。

Huang Bo

Huang Bo今回のFOMCでは、タカ派的なシグナルはほとんど見られず、FOMC前の市場は二次的なインフレのリスクを懸念していたが、FOMCのビジョンには入ってこなかった。

JinseFinance米国の金利は予想を下回っていると宣伝されており、仮想通貨市場はわずかにポジティブな感情になっています。

Bitcoinist

Bitcoinist連邦準備制度理事会が経済サミット中に金利を引き上げると発表した後、仮想通貨の価格はすぐに暴落しました。

BitcoinistJPモルガンのチーフ米国エコノミストは、FRB当局者が来週の会合で金利を100ベーシスポイント引き上げる可能性は低いと述べた。

Others

Others

ビットコインの資金調達率は、ここ数か月で弱気傾向にあります。それは今、最も長いものの1つを過ごしました...

Bitcoinistビットコインの建玉は最近下降傾向にあります。デジタルの価格を考えると、これは驚くべきことではありません...

Bitcoinist