AIデバイスが毛沢東を非難し、iFlyTekの株価が急落

AIを専門とする中国企業、アイフライテックの株価は、同社の製品が毛沢東を批判し始めたために10%下落した。

YouQuan

YouQuan

ソース:Liu Teach Chain

BTCが反発できず、再び75k台に沈んでいることから、数ヶ月前に10万ドル台の「頂点に立った」大きなパイをため込んでいるMicroStrategy(現在はStrategyに改名)が、そのポジションを吹き飛ばされ、大量のBTC売りが殺到するのではないかとの噂が広がっている。大規模なBTC売りの噂も広がり始めている。米証券取引委員会(SEC)に提出されたフォーム8-Kによると、マイクロストラテジーは、オーナーのマイケル・セイラー氏が言うように「決して売り物ではない」が、財務上の問題が発生した場合にはBTCポジションを売却する「可能性がある」と指摘されている。

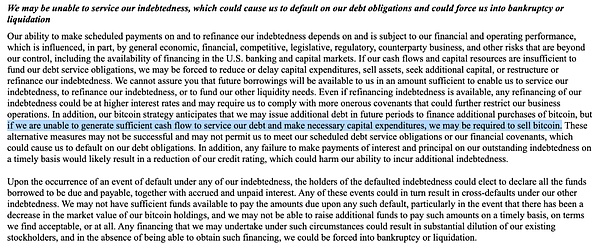

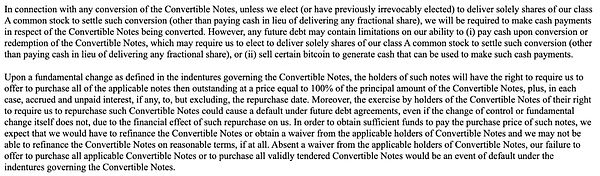

TeachchainがForm 8-Kの原文を見てみると、"If we are unable to generate sufficient cash flow to pay down debt and make necessary capital expenditures, we may need to sell Bitcoin." (もし当社が負債を返済し、必要な資本支出を行うために十分なキャッシュフローを生み出すことができなければ、当社はビットコインを売却する必要があるかもしれません。(債務の返済と必要な資本支出を行うのに十分なキャッシュフローを生み出すことができない場合、ビットコインの売却が必要になる可能性があります。) これは理論的な可能性を指摘しているだけです。 "私たちは借金を返済できないかもしれません。 当社が負債の元本と利息を返済し、負債を適時に借り換える能力は、当社の財務および経営状況に左右され、それによって制限されます。これらの状況は、マクロ経済環境、金融市場の変動、業界の競争力学、法律や規制の変更、取引先のオペレーショナル・リスク(米国の銀行システムや資本市場における資金調達手段の利用可能性を含む)など、制御不能な要因の影響を受けます。キャッシュ・フローおよび手元資金が債務の元利払いに不足する場合、当社は次のことを余儀なくされる可能性があります。資本支出の削減または延期、資産の売却、追加融資の要請、既存債務の再編または借り換えなどです。当社が将来、債務の返済、債務の借り換え、その他の流動性ニーズを満たすために十分な資金を調達できる保証はありません。仮に借り換えができたとしても、新たな債務にはより高い金利やより厳しい条件が適用される可能性があり、当社の運営自主性がさらに制約される可能性があります。さらに、当社のビットコイン投資戦略では、負債を負担することでビットコインの保有量を増やす可能性がありますが、負債を返済し、必要な資本支出を維持するのに十分なキャッシュフローを生み出すことができない場合、ビットコインのポジションを売却する必要が生じる可能性があります。これらの不測の事態が有効に機能しない可能性があり、その結果、当社が債務返済義務を果たせなくなったり、財務上の制約条件を満たすことができなくなり、債務不履行に陥る可能性があります。元本と利息の支払いが適時に行われない場合、信用格付けが引き下げられ、当社の追加資金調達能力が損なわれる可能性があります。 債務不履行が発生した場合、関連する債権者は、借入金にかかる未払い元本と利息を直ちに支払期日到来と宣言する権利を有します。このような事象は、他の債務に対する相互債務不履行を誘発する可能性があります。当社は、ビットコインポジションの市場価値の下落などにより、債務不履行に陥った債務を返済するための十分な資金が不足する可能性があり、タイムリーかつ許容できる条件で(またはまったく)資金を調達できない可能性があります。このシナリオでの資金調達は、既存の株主資本を大幅に希薄化させ、資金調達が失敗した場合、当社の清算につながる可能性があります。" "以下の目的のために十分な資金を調達できない可能性があります。現金決済による転換社債の転換、(2) 重要な変更があった場合の転換社債の現金買戻し、(3) 2028 年転換社債(2027 年 9 月 15 日)、2029 年転換社債(2028 年 6 月 1 日)、2030A 転換社債または 2031 年転換社債(2028 年 9 月 15 日)の現金一括買戻し。2030B転換社債(2028年3月1日)および2032転換社債(2029年6月15日)。さらに、将来追加される債務には、現金決済による転換社債の転換や買い戻しを制限する条項が含まれる可能性があります。" 「転換社債型新株予約権付社債の転換に関しては、転換社債型新株予約権付社債の転換のみを選択(または取り消し不能な選択)しない限り、転換社債型新株予約権付社債は当社のA種普通株式で決済されます。ただし、将来、債務が追加される可能性があります。ただし、将来の債務の追加には、(i)転換社債の転換や償還を現金で決済することを禁止する条項が含まれている可能性があり、その場合は株式でのみ決済することを余儀なくされる(ゼロ株に対する現金支払いを除く)、または(ii)ビットコインの売却を通じて償還資金を得る権利を制限することになります。 転換社債型新株予約権付社債の「重要な変更」の定義によれば、この条項が発動された場合、社債権者は額面の100%の価格(および買い戻し日までの未払い利息)で発行済み社債の全額の買い戻しを当社に要求する権利を持つことになります。支配権の変更や重要な変更がそれ自体で債務不履行に該当しない場合でも、保有者による買戻権の行使は、当社の財務状況に影響を及ぼす結果、他の債務契約に基づく債務不履行条項を誘発する可能性があることに留意することが重要である。買戻資金を調達するためには、転換社債型新株予約権付社債の借り換えまたは保有者の権利放棄が必 要になると予想されますが、合理的な条件で取得できるとは限りません。関連する保有者の権利放棄が得られない場合、当社が合意どおりに適格な買戻しを実施できなかったり、有効に応募された債券を返済できなかったりすると、転換社債型新株予約権付社債の直接の債務不履行事由となります。" さらに、転換社債型新株予約権付社債の各トランシェの保有者は、指定された日付において、以下の権利を有します。 (i)2028年転換社債型新株予約権付社債の保有者は2027年9月15日に買戻しを要求する権利を有する。 (ii)2029年転換社債型新株予約権付社債の保有者は2027年9月15日に買戻しを要求する権利を有する。 (iii)2030Aおよび2031年転換社債型新株予約権付社債の所持人は、2028年9月15日に買戻を要求する権利を有する; (iv)2030B転換社債型新株予約権付社債の所持人は、2028年9月15日に買戻を要求する権利を有する。2028 年 3 月 1 日に買戻しを要求する権利がある。 (v)2032年転換社債型新株予約権付社債の保有者は2029年6月15 日に買戻しを要求する権利がある。 上記の買戻し価格はすべて、買戻し対象となる債券の元本の100%と、買戻し日までの経過利息および未払い利息がある場合はその利息です。" "

"転換社債の偶発的転換条項が発動された場合、当社の財政状態および経営成績に悪影響を及ぼす可能性があります。

転換社債型新株予約権付社債の偶発的転換条項が発動された場合、該当する債券の保有者は、指定期間内であればいつでも任意で債券を転換できる権利を持つことになります。保有者が転換権を行使した場合、当 社は転換額の一部または全額を現金で支払う必要があり、当行の流動性に悪影響を及ぼす可能性があり ます。ただし、当行が転換義務を A 種普通株式のみで満たすことを選択した場合はこの限りではあり ません(現金で支払う株式はゼロ以外)。さらに、保有者が転換を選択しない場合でも、関連する会計基準では、関連する債券の発行済み元本の全部または一部を固定負債ではなく流動負債として再分類することが求められる可能性があり、その結果、当社の正味運転資本が大幅に減少することになります。"

データによると、MicroStrategyの現在のBTCポジションはおおよそこのようになっています。"ストラテジーは現在、平均コスト価格67,458ドルで528,185 BTCを保有しており、その評価額は401億1,900万ドルです。"

つまり、現時点でBTCが下落を続け、マイクロストラテジー(=ストラテジー)のポジションのコスト価格67kドルを下回ると、それによってBTCポジションを売却することになるのでしょうか?また、将来的にこのようなことが起こる可能性、つまりBTCが深い弱気に陥り、MicroStrategyが売却を余儀なくされる可能性はありますか?

Teachchainはdeepseekに上記の質問の分析を依頼しました。以下はdeepseekの分析です:

マイクロストラテジー(現ストラテジー)が開示している財務情報と市場分析によると、同社のBTCポジションが採掘されるリスクは、債務構造、市場環境、対応戦略の総合評価と合わせて評価する必要があります:

I.短期リスク:流動性圧力はコントロール可能だが、連鎖反応リスクがある

1.債務満期の時間分布

。 主な転換社債の買戻しは2027-2029年に集中しており、現在のところ硬直的な支払い圧力はない。しかし、BTC価格が67万ドルのコストラインを下回り続けた場合、以下のようなリスクが発生する可能性がある:

- 会計基準上の負債の組替え:発行済み債券の元本を流動負債に含める必要が生じる可能性がある。

- 信用格付けの引き下げ:資産の縮小は格付け会社の引き下げを誘発し、借り換えコストを引き上げる可能性がある。

2.キャッシュフローの脆弱性

同社のソフトウェア事業の年間収益はわずか5億ドルで、潜在的な利息をカバーすることはできません。借金の利息を賄うことはできない。もしBTCが長期にわたって低迷を続ければ、同社は次のことを余儀なくされるかもしれません:

- ATM増資を実施:しかし、株価の下落は資金調達の効率を低下させる(2025年3月のMSTR株はピーク時に比べて45%下落している。ピーク時よりも45%低い)

- 融資のためにBTCを差し出す:現在は利用されていないが、極端な場合には選択肢となる可能性がある

1. 安全マージン測定

1.span>

現在のポジションのコストは67,458ドルで、総価値は401億ドルです。BTCが

- $50kまで下落した場合:ポジションの市場価値は264億ドルに縮小し、負債総額(76.1億ドル)の3.5倍近くになる 2.債務雪だるま効果

2027-2029年満期債の借り換えができない場合:

2.""> - - 集中的な支払い圧力:2028年3月(2030B債)、2028年6月(2029債)

1.コーポレート・ガバナンス・ファイアウォール

マイケル・セイラーは、世界有数の企業である。nbsp;マイケル・セイラー氏は46.8%の議決権を保有し、解散提案を阻止している。彼のビットコインの「布教」マーケティングは、市場の信頼を維持する鍵であり続けている

2.市場の期待管理

。;- デイビス・ダブルキル・リスク:BTC下落により、業績予想とバリュエーション・プレミアムの両方が圧縮される(現在のPER3.4倍)

-. ETF代替効果:グレイBTCトラストなどの商品は、「レバレッジド・ビットコイン・オプション」としてのMSTRの独自性を損なう

トリガー条件 | 起こりうる結果 | ||

|---|---|---|---|

BTCが50kを下回り、6ヶ月間続く。そして6ヶ月間続く | ATMの増分が失効し、BTCの質権融資または少額の売却(<5万枚)を開始 | 低水準 | |

BTCの機関投資家保有に対する規制制限 | ポジション清算を余儀なくされ、市場最大の売り浴びせ要因に(浮動株の2.5%) 低 |

現在のマイクロ戦略の暴風リスクは一般的にコントロール可能だが、非線形のリスク・エクスポージャーがある:

-

- 長期(2027-2029)

- - - :債務満期のピークとBTCサイクルの谷が組み合わさって「パーフェクト・ストーム」を形成する可能性があり、2027年第3四半期の債券買い戻し圧力の最初のバッチに注意を払う必要がある投資家が注目すべき点は、①2025-2026年にBTCが60,000ドル以上を維持できるかどうか、②米国の流動性環境が持続的なエクイティ・ファイナンスをサポートするかどうか、③ミッキー・マッケンジーが安定した流動性環境を維持できるかどうか、④米国の流動性環境が持続的なエクイティ・ファイナンスをサポートするかどうか、である。は持続的なエクイティ・ファイナンスをサポートするかどうか、③マイケル・セイラーが会社の支配権を保持する強さ。

ほら、基本的には、社内資料のティーチングチェーンにあるように、短期的な問題は大きくない。長期的には、やはり市場のダイナミクスとMicroStrategyの財務管理戦略に存在する変数に依存します。

AIを専門とする中国企業、アイフライテックの株価は、同社の製品が毛沢東を批判し始めたために10%下落した。

YouQuanブラックロックのiシェアーズ・ビットコインETFの謎の消失と復活。

Hui Xin

Hui XinAuthentickatorとSmoblerは、Web 3とWeb 2のギャップを埋めるために協力し、ブロックチェーンベースの資産と経験をより多くの人々が利用できるようにしました。

Joy

Joy米国はエヌビディアに対し、中国への特定のAIチップの出荷を速やかに停止するよう指示し、輸出規制を早めた。

Hui Xin誰もがビットコインの上昇を祝福したが、暗号の冬は本当に終わったのだろうか?

Clement

Clement最近の報道では、台湾の程文昌副首相がディープフェイク・スキャンダルに関与している可能性が指摘されている。巷に出回っているビデオには、程氏がホテルの一室で女性と危うい状況にある様子が映っているようだ。程副首相はビデオの真偽を強く否定し、加工や編集を主張し、法的措置を取ると脅している。

JoyTorres判事は、リップル社とSECに対し、XRPの機関投資家向け販売に関するブリーフィングのスケジュールを共同で提案するよう指示を出しました。その結果、裁判は延期されました。

Catherine

CatherineFTXの創業者は陪審員たちに直接語りかけ、詐欺を犯したわけでも共謀したわけでもないという主張を立証するよう求めている。

Kikyo

KikyoZachXBTによると、Yahya Maghrabの役割は主に、彼のパネルを通じてX/Twitterのアカウントを検索することであり、詐欺師SkenkirがSIMスワップ攻撃の潜在的な米国のターゲットを特定することを容易にした。

Davin

Davin暗号市場の上昇の中、NFTセクターは、暗号市場の急騰にもかかわらず、断固として弱気で、際立っている。

Jasper

Jasper