ChatGPTとPerplexity AIがユーザー争奪戦でフリープランを改定

2つのジェネレーティブAIプラットフォームは、アクセシビリティと広告の強化を通じてユーザーベースを拡大し、収益を増やすことを目指している。

Catherine

Catherine

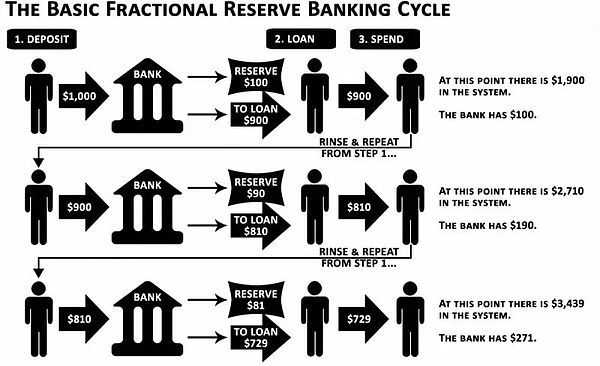

ネズミ講とは、暗号通貨を説明する際によく使われる伝統的な金融用語です。金融(TradFi)の用語で、暗号通貨を表すのによく使われる。伝統的な金融に携わる人々は、「安全」で「健全」な暗号通貨システムに投資していると自負している。しかし、彼らが気づいていないかもしれないのは、銀行が実は19世紀初頭から素っ頓狂なネズミ講を体現してきたということだ。このあまり知られていないシステム、分数準備銀行について見てみよう。

準備率(連邦準備制度理事会(FRB)が設定)は通常10%だが、本稿執筆時点(2023年3月中旬)では驚くことに0%だ。これは理論上、銀行はたった1ドルの預金で、無限にお金を作り出すことができることを意味する。このシステムは世界経済にとって重要だが(需要を刺激するため)、私たちが知っている、そして使っているようなステーブルコインにとっては多面的な脅威となる。

USDT、USDC、BUSD、TUSD、USDP - これらは暗号空間における主要な中央集権型ステーブルコインであり、合計時価総額は約1230億ドル、世界の暗号通貨時価総額のおよそ10%に相当します。これらのステーブルコインのバックの大半は以下から得られている。これらの安定コインの大半は、どこかの銀行口座に預けられた米ドルによって支えられている。何が言いたいのか?キーワードは「銀行口座」である。つまり、これらの預金もまた、いつ崩壊するかわからない小数準備制度の対象である。最近(2023年3月10日)のシリコンバレー銀行(SVB)の破綻は、米国で2番目に大きな銀行破綻であり、暗号市場に衝撃を与えた。USDC安定コインの発行元であるサークルは、その準備金の約8%をSVBに預けていたため、USDCは一時0.88ドルまで下落し、ドル平価を12%下回った。

もしFDICがなかったら、USDCの8%の準備金は空中に消え、USDCの実質価格は0.92ドルまで下がり、DeFiプール、機関投資家、個人投資家など、USDCの保有者に深刻な結果をもたらしただろう。USDC保有者(DeFiプール、機関投資家、個人投資家などを含む)にとってどのような結果になるかは想像がつくだろう。これを読みながら、「でも、USDCの代わりになる分散型ステーブルコインはたくさんあるのでは?問題は、これらのいわゆる「非中央集権型」ステーブルコインは、その準備金のほとんどが中央集権型ステーブルコインから来ているため、実際にはそれほど非中央集権型ではないということです。例えば、MakerDAOのDAI安定コインは約35%がUSDCによって裏付けされており、流通しているFRAX安定コインのかなりの部分もUSDCによって裏付けされています。

イグナス|DeFiリサーチはツイッターで、「USDCドルは銀行が保有する現金に裏打ちされていることがわかった。銀行は実際には現金を保有していない。「/ Twitter

DeFiというと、通常は完全にパラレルな金融システムと考える。しかし、暗号業界の目標は伝統的な金融システム(TradFi)を完全に取り除くことであるため、なぜDeFiはまだ、そこから逃れたいシステムに依存しているのでしょうか?

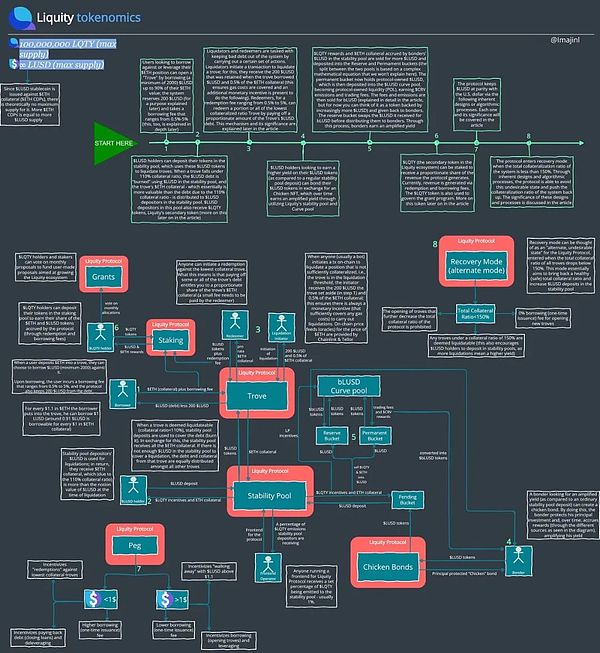

Liquityプロトコルは、銀行リスクから解放された真の分散型ステーブルコイン発行者として誕生しました。 このプロトコルは、$ETHを担保としてイーサリアムのブロックチェーン上で安定コイン$LUSD(米ドルにペッグ)を鋳造することで、イーサリアムのセキュリティを活用しています。これは、$LUSDが$ETHによって完全に裏付けされていることを意味し、暗号通貨で間違いなく最も質の高い担保の1つです。

分散型ステーブルコインを提供することに加え、Liquityプロトコルは完全無利子ローン、高い資本効率、ステーブルコインの有利なリターンも提供しています。

Liquityプロトコルはデュアルトークン経済モデルを採用しています:$LUSDはプロトコルが発行するネイティブのステーブルコイン、$LQTYはプロトコルが発行するネイティブのステーブルコイン、$LQTYはプロトコルが発行するネイティブのトークンです。$LQTYは、プロトコルの特定の機能の採用にインセンティブを与えるために使用されるトークンであり、エコシステムにおける価値獲得トークンでもあります。この2つのトークンについては後で詳しく説明する。

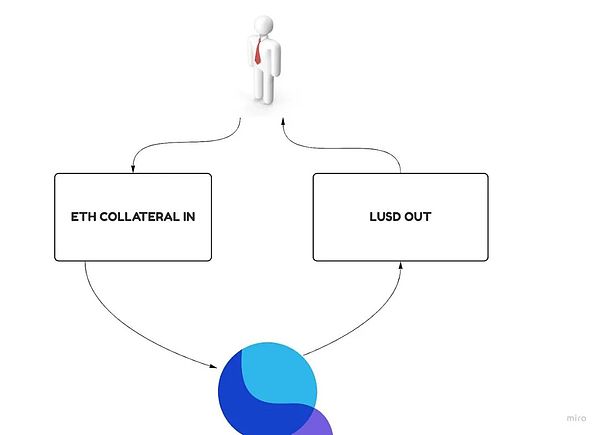

TroveはLiquityプロトコルのコアコンポーネントです。CDP (Collateralised Debt Position)の作成を容易にします。簡単に言うと、ユーザーは$ETHトークンを担保として預け入れ、Liquityの安定コインである$LUSDを造幣することができます。 TroveはLiquity版のMakerDAO金庫と考えることができますが、いくつかのニュアンスがあります。

まず第一に。LiquityのTroveは$ETHしか担保として受け付けていません。

価格を安定させる。

地方分権を維持する

検閲を維持する。strong>Maintains censorship resistance

$ETH はこれらの点で理想的な担保です。

MakerDAO、Abracadabra Money、Inverse Finance、QiDaoなどの他の主要なステーブルコイン発行者は幅広い担保オプションを提供しており、スケールアップ(より多くのステーブルコインの発行)を可能にしています。

価格の安定性を犠牲にすることは、担保が連鎖的に非常に変動しやすく流動性が低い可能性があるため、不良債権発生のリスクが高まる。流動性が低いために清算ができない場合もあれば、価格が急落して経済的に成り立たなくなる場合もある。

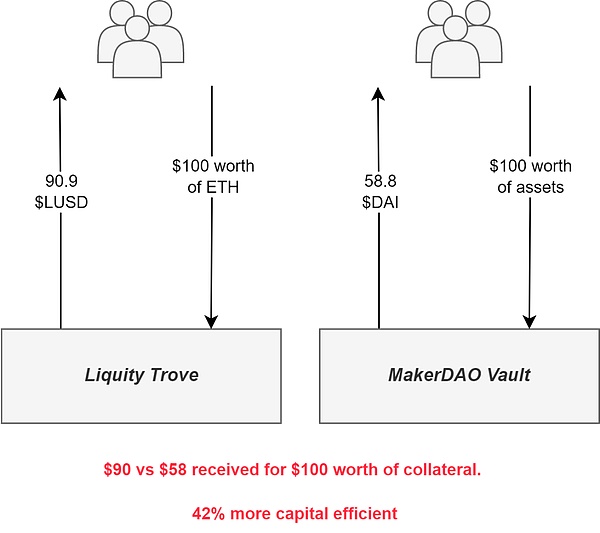

分散化を犠牲にする。USDTの場合など)。その結果、これらのプロトコルは通常、より高い最低担保率を必要とし(不良債権につながる価格の急落を防ぐため、または清算のための十分な時間を提供するために担保レベルを健全に保つため)、資本効率を低下させます。対照的に、LiquityのTroveは$ETHのみを担保として受け入れ、担保率を110%まで下げることができます($ETHは他のほとんどのDeFiトークンよりも変動が少なく、チェーン上の流動性が十分にあるため)。

要するに、これは、担保として預け入れた1.1ドル相当のETHトークンごとに、1LUSDを借りることができることを意味し、より少ない担保でより多くの負債を負うことができるため、Troveは非常に資本効率が高くなります。

このことをよりよく理解するために、MakerDAOを見てみましょう。ほとんどのMakerDAO保管庫の最低担保率は170%で、これは1.7ドルの担保を預けるごとに、1ドルのDAI安定コインしか鋳造(借入)できないことを意味します。

第二に、そしておそらく最も重要なことですが、Liquityプロトコルは非常にシンプルです。重要なことは、TroveのLiquityプロトコルは無利子融資を可能にします。つまり、あなたの$ETHトークンを担保に融資を受けるために利息を支払う必要がありません。

ほとんどのステイブルコイン発行者(先に述べたものなど)は、通常、負債に対して変動金利を請求し、その幅は数%ポイントからはるかに高く、負債ポジションを開くことを魅力的ではなくなります。金利そのものが抑止力になるだけでなく、その変動性によって金利は非常に予測しにくいものとなっている。

この金利はまた、コンパウンド(時間の経過とともに急速に累積する)、清算のリスクを高める(一般的に、清算違約金の支払いにより、担保の正味損失が数パーセントポイントになる)

。担保価格が比較的安定しているか、完全に安定していると仮定した場合)、担保に対する債務の価値が時間とともに上昇するため、清算のリスクも高まります。

ただし、リクイティ契約では1回限りの借入手数料がかかり、これは0.5%から5%の間で変動します。通常の手数料は0.5%だが、なぜ手数料が異なるかは後ほど説明する。

この1回限りの借入手数料は、Troveが開設されたときに負債に追加され、ユーザーがTroveを閉じるときに支払われます。Abracadabra MoneyやQiDaoを含む主要なステーブルコイン発行会社もこの手数料体系を採用していることは注目に値する。一回限りの手数料で、長期的に見れば変動金利よりも大幅に安いため、デットポジションを開きたいユーザーにとってはより良い選択肢となる。

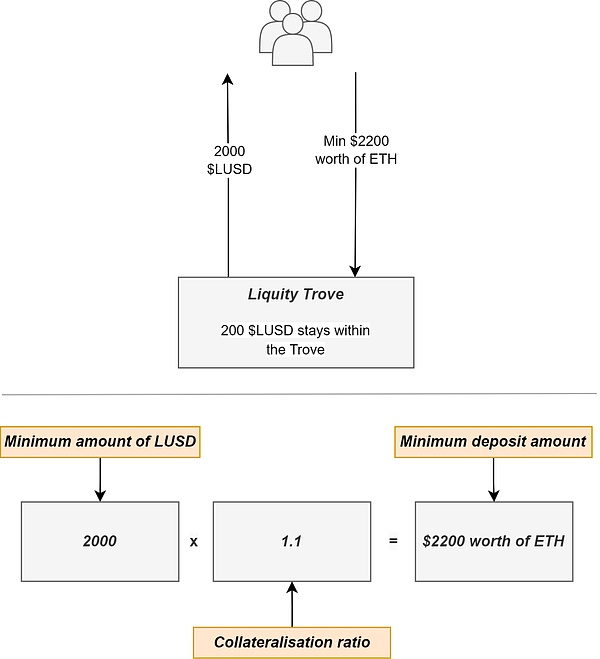

3つ目、そしておそらくLiquityの借入メカニズムの唯一の大きな欠点は、借入可能な最低金額が2,000ドルであることです。style="text-align:center">

これは、少なくとも$2,200相当のETHの担保となる。さらに、このプロトコルは(記事の後半で説明する理由により)想定債務から$ 200 LUSDを保持し、ユーザーがTroveを閉じたときにのみ返却されます。

最後に。LiquityプロトコルはDAOに支配されておらず、そのスマートコントラクトは完全に不変です。

これはTroveとどのように関係しているのでしょうか?MakerDAOのようなシステムでは、$MKR(Makerのセカンダリートークン)がプロトコルを管理するために使用され、金利、最低担保金利、新しい担保タイプの棚上げなどの主要パラメータの変更など、重要なことを投票するために使用できます。

このシステムの欠点は何ですか?まず、常に分散化されているわけではありません。一部の "巨大なクジラ "は、(協定の最善の利益のために投票するのではなく)自分たちに有利な決定に影響を与えるために、多くの統治力を蓄積する可能性があり、統治投票への参加は通常低い。第二に、これらのシステムはフラッシュレンディングによって不正に操作されている可能性がある。最後に、こうしたガバナンスの提案は通常、開発、議論、最終的な実施に長い時間を要する。さらに、人間のガバナンスを必要とするシステムに依存するのは効率的ではないかもしれない。なぜなら、彼らは十分な情報に基づいた意思決定を行うために必要な情報をすべて持っているとは限らないからだ。

これとは対照的に、Liquityのようなシステムでは、プロトコルは完全にアルゴリズムによって管理されます。アルゴリズムとは、操作不可能で、実戦テスト済みであり、プロトコルに最も適切な調整を行うために透明なブロックチェーンのデータを使用するものです。具体的には、Troveに関連する手数料は、市場の状況に基づいてこれらのアルゴリズムによって調整されます(これについては記事の後半で詳しく説明します)。第二に、プロトコルの不変性は、金利や新しい担保の種類を導入することができないことを意味し、最低担保率を変更することはできません。このようなシステムは分散化という点では最適かもしれませんが、セキュリティやスケーラビリティという点では多少のコストがかかるかもしれません。Liquityのスマートコントラクトは不変であるため、コードのバグや欠陥は変更できない。同時に、担保付債務ポジションに対するユーザーの嗜好の高まりに対応できず、そうでなければ起こるかもしれないイノベーションが妨げられるかもしれません。もしシステムが変更可能であれば、このような変化に対応できるかもしれない。

今お読みになった中で、特に印象的だったのは、最低担保設定率が極めて低いということでしょう。「確かに110%の担保率は安全ではないし、不良債権のリスクを大幅に増加させるだろう」(したがって、$LUSD安定コインの価格の不安定性)と思うかもしれません。

この懸念は、伝統的な決済システムを利用している他のステーブルコイン発行者にも当てはまるかもしれません。

この懸念は、従来の清算システムを利用する他のステーブルコイン発行者にも当てはまるかもしれません。

しかし、LiquityはStability Poolという革新的なコンセプトを採用することで、最先端の清算システムを導入しました。

その仕組みは以下の通りです:

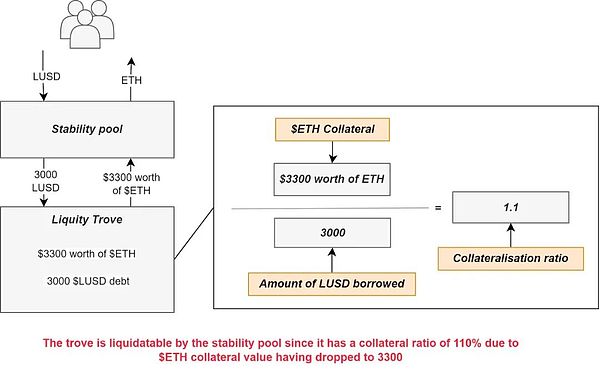

$LUSD Stablecoinの保有者は、$LUSDトークンをプールに預けるオプションがあります。

いずれかのTroveの担保率が110%を下回ると、誰でもそのTroveを清算するトランザクションを開始することができ、そのTroveの0.5%のETH担保と200ドルを受け取ることができます。

これにより、清算プロセスには常に金銭的なインセンティブがあります。これは重要なことです。なぜなら、担保の価値が債務よりも低い場合、利用者は債務を返済し、担保の同等の価値を得て、清算のインセンティブを得ることができないからです。

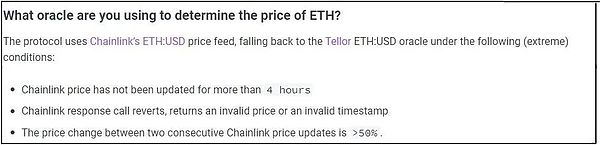

清算人はどのようにしてTroveが担保不足であることを知るのでしょうか?これらは主にChainlinkによって提供され、バックアップとしてTellorがあります。下の画像(Liquityのドキュメントから引用)は、$ETHの価格情報を提供するためにTellerが使用される状況を説明しています。

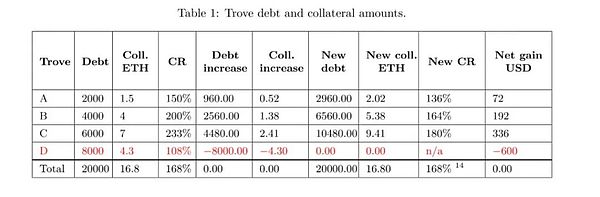

これで、清算がどのように開始されるかが理解できたと思います。しかし、借金はどうなるのでしょうか?清算が開始されると、Troveの未払い債務は、安定化プールのLUSD預金によって実際に相殺(破棄)されます。その後、担保は合意によって差し押さえられ、安定化プールに戻される。このようにして、安定プールの預金者は、清算されたTroveのETHドル担保の比例配分分を受け取るが、その名目価値(清算時)は、Troveの債務を破壊するために使用されたLUSDドルよりも約9%高い(数学的には、清算人に渡されたETHドル担保の0.5%を考慮すると9.45%になるが、ETHドルのボラティリティのため、平均すると9%になる)。これは、Trove が常に過剰担保のままであるため、安定プールに$LUSDを預けることが常に有益であることを意味します。

安定プールもLiquityの補助プロキシの対象となることは注目に値します。プールはLiquityのセカンダリートークン$LQTYによってさらにインセンティブが与えられ、安定プールへの入金はさらに魅力的になります。

全体として、安定プールにLUSDを預けるインセンティブは、主に非常に競争力のある安定コインの利回り(年率、APR)であり、これは清算プロセスで得られるETH担保と、追加の$LQTYの発行で構成されています。

しかし、貸しポジションを返済するのに十分な$LUSDがステーブルプールにない場合はどうしますか? ご心配なく、開発者はこのシナリオを考慮しています。この場合、負っている負債と担保は、他のすべてのオープンレンディングポジションに均等に分配されます。一見、未決済のポジションを保有しているユーザーには不利に見えるかもしれませんが、実際には、他のすべてのポジションは、清算時に利益を得ることができます(もちろん、時間の経過とともに$ETHの価格が下落する可能性があり、その時点ではこの限りではありません)。

下の図はLiquityの文書から抜粋したもので、負債と担保が他のすべてのTroveの間で再配分される例を示しています。

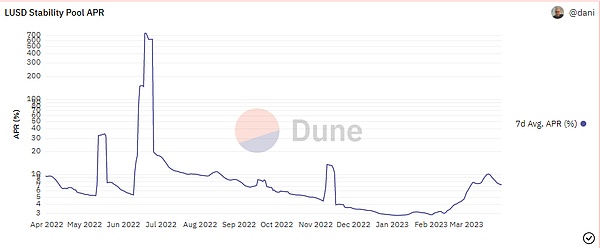

しかしながら、安定化プールの預金は十分に潤沢である。同協定はこれまで一度もこのセカンダリー・クリアリング・モデルを使用したことはなく、今後も同協定がこのセカンダリー・クリアリング・モデルを使用することはあまりないと思われる。単に最悪のシナリオを想定したバックアップ・メカニズムに過ぎない。(LUSD安定コインの大部分(記事執筆時点では~65%)が安定プールに入金されています。これは、安定プール(下記参照)への預金の年率金利が非常に高く、月平均約7.9%、年率22%であることに起因しています。このような安定コインの利回りは非常に珍しい。

安定プールに発行された$LQTYのインセンティブが減少し始め、最終的に底をついても、そのようなことはありません。Troveが清算されるとき(担保率が110%になるとき)には、ユーザーがStability Poolに入金するインセンティブとなる追加の$ETH担保が利用可能です。

これが$LUSDを預けるインセンティブとして十分でない場合(例えば、安定プールへの預け入れのAPRが$LUSDを稼ぐ他の機会よりも低い可能性がある)、ライトニングローン上のボット(借金を帳消しにして$ETHを取り出すためにブロックで$LUSDを預ける)を使用することで、常に$LUSDを提供することができます。このように、システムはユーザーが安定性プールに$LUSDを入金することに依存する必要がなく、清算を完了するために二次清算メカニズム(すなわち、他のすべての未閉鎖の貸借ポジションの間で債務と担保を割り当てること)に依存する必要もありません。

このように、契約上不良債権が発生したことがないだけでなく、清算はすべて、起こるべき時(Troveの担保率が110%を下回った時)に、シームレスに起こっています。対照的に、MakerDAO、Abracadabra、その他多くのステーブルコイン発行者は過去に清算問題を経験しており、しばしば不良債権や債務超過に陥っている。MakerDAO のようないくつかのプロトコルは、これらの不良債権をカバーするために $MKR トークンを鋳造し、販売します。

しかし、このシステムには潜在的なリスクもあります。Liquityが採用しているこの清算モデルには潜在的なリスクもあります。チェーンリンク・フィード(思い起こせば、清算するためにLiquityのプロトコルで使用されている)は4/9マルチシグネチャによって制御されており、操作の対象となる可能性があります。しかし、前述したように、チェーンリンクのフィード価格が不審に見える場合、フォールバックとしてTellorが使用されます。これはChainlinkの使用に関連するリスクの一部を軽減する一方で、潜在的な攻撃のベクトルを残しています(ChainlinkとTellerの両方が操作された場合、おそらく規制の圧力による)。Liquity契約は不変であるため、このリスクを完全に排除することはできません。

リカバリーモードは、リクイティプロトコルの「代替で望ましくない状態」と考えることができます。リカバリーモードはLiquityプロトコルの「代替的で望ましくない状態」と考えることができ、全貸出ポジションの総担保率が150%を下回ったときに入る。リカバリーモードの主な目標は、債務の返済や担保の補充によって、契約の担保総額を健全な(安全な)レベルに回復させ、安定プールへのLUSD預金を増加させることです。

プロトコルはどのようにしてこの点を達成するのでしょうか?第一に、このプロトコルは、システム全体の担保率を高めることができないユーザーが、新しい貸しポジションを開くことを禁止します。第二に、システムの総担保率を高めるため、利用者が新たな貸出ポジションを開設することを奨励するため、協定は借入手数料を免除する。第三に、担保設定率が150%を下回る貸出ポジションは清算可能とみなされ、清算が増えるほどリターンが高くなるため、LUSD保有者は安定プールに資金を預けるインセンティブを得ることができる。これらの措置により、今回の合意は、総担保率の引き上げと安定プールへの預け入れ量の増加を同時に実現した。

この仕組みは市場やプロトコルが乱高下している時には重要だが、発動しても通常短時間しか続かないショートランニングパターンである(実際、発動したのは一度だけで、数分しか続かなかった)。さらに、プロトコルがモードをトリガーする可能性そのものが、システムが実際にこの状態になるのを効果的に防ぐことができます。もし興味があれば、リカバリーモードに関する Liquity の公式ドキュメントを読んでみてください。

ここまでは、主にLiquityプロトコルについて説明してきました。では、この新しく得た知識を組み合わせて、Liquityの本質的なプロトコル設計とアルゴリズムが、どのように$LUSDを望ましい$1アンカー(等価)で安定させているかを理解しましょう。

先に進む前に、プロトコルには「償還」と呼ばれるシンプルなメカニズムがあります。このプロセスでは、誰でも(通常はボット)、担保率が最も低い借入ポジションから$ETHと$LUSDを交換することができます。つまり、交換は本質的に$LUSDの債務の一部または全部を返済する別の方法であり、交換者はその借入ポジションに比例した額の$ETH担保を、わずかな手数料(0.5%から0.5%の範囲)を差し引いた額で受け取ることができます。手数料は0.5%から5%の範囲で、$LUSDのアンカリングのために調整される。

例えば、最も低い担保借入ポジションの負債が$400 LUSDで、$ETHの現在の価格が(単純化のために)$1だとします。これで、誰でも400ドル分の$LUSDを396ドル分の$ETHトークンと交換できる。では、$ETHの4ドル分はどこに行くのか?それはプロトコルに支払われる1%の換金手数料だ。なぜ誰も、最も担保の低い貸出ポジションから換金したがるのでしょうか?これについては次の段落で説明しよう。

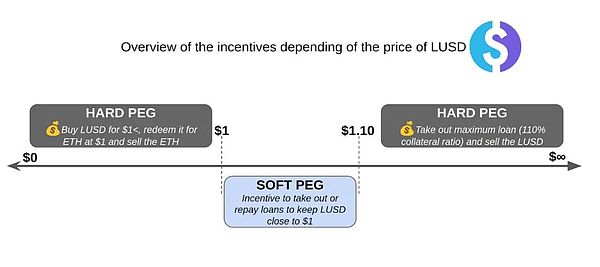

さて、アンカリングについてお話ししましょう。

1)1回限りの借り入れ手数料を下げる

2) 利用者に借り入れ(借り入れポジションを開く)インセンティブを与え、レバレッジのために$ETHを増やす

3)利用者に借り入れ(借り入れポジションを開く)インセンティブを与え、レバレッジのために$ETHを増やす。align: left;">3)$LUSDの価格が$1.1を上回ると、ユーザーは貸出ポジションを開き、「キャッシュアウト」、つまり$LUSDを貸し出し、それを売却するか、利益を得て別の資産と交換し、運用を終了するよう動機付けられます。

これらの戦略を順番に分析していきましょう。

1)プロトコルは、アルゴリズムを使って1回限りの借り入れ手数料を決定する。もし$LUSDのアンカー価格が$1より高ければ、借り入れ手数料は通常引き下げられ、ユーザーにとって安くなるため、借り入れポジションを建てることを奨励する(これが、0.5%から5%の借り入れ手数料の範囲が先に言及された理由である)。より多くの借入ポジションが開設されれば、$LUSDの供給が増加し、価格が下落します。$LUSDの供給が増加しても価格が直接下がるわけではありませんが、より多くの人々が新たに鋳造した$LUSDを売却するようになり、価格が下がります。

2)$LUSDの価格が$1以上になると、ユーザーは自動的にデビットポジションを開き、新しく鋳造した$LUSDを売るように仕向けられ、$LUSDをより多くの他の安定コインと交換できるようになります。これにより、彼らは$LUSDをより多くの他の安定コインと交換し、$LUSDの価格が$1に戻ったときにポジションを決済し、$LUSDを売って得た差額を得ることができる。さらに、$ETHに強気な(したがってレバレッジを上げたい)ユーザーは、$LUSDが$1より上にあるときに行動を起こすことができます:借入ポジションを開き、$LUSDを生成し、より多くの$ETH($LUSDの価格が予想より高いので得ることができる)のためにこれらの$LUSDを売り(したがって価格を下げる)、そしてこれらの$ETHを再びポジションに入金する(借入可能額を増やす)ことができます。ポジションを持ち(担保が増えるので借りられる上限額が増える)、それを繰り返す。

3)$LUSDの価格が1.1ドルより高い場合、経済的に言えば、ユーザーは最低担保率(110%)で$ETHを使って$LUSDを生成し、それらの$LUSDを利益で売却する傾向があります(したがって価格が下落します)。

シナリオ2: $LUSDの価格は$1以下です。どうすれば価格を上げられるでしょうか?

1)1回限りの借入手数料を上げる

2)負債を返済し(借入ポジションを決済し)、$ETHのレバレッジを減らすよう、ユーザーにインセンティブを与える

。

これらの戦略を一つずつ分析してみましょう。

1)LUSDが1ドルを下回ると、借入手数料は通常上がります(借入手数料はダイナミックで、5%にもなることを念頭に置いてください)。新規の借入ポジションを減らすことで、造幣・売却される$LUSDが少なくなり、$LUSDの価格がアンカー値からさらに乖離するのを防ぐことができます。

2)LUSDの価格が1ドルを下回ると、利用者は自動的に貸しポジションを決済するインセンティブが働きます。デビットポジションを開いているが、他のステーブルコインや他の投資で負債を維持しているユーザーは、$LUSDを買い戻し($LUSD価格を再び上昇させる)、負債を返済するインセンティブを受けます。さらに、レバレッジを効かせているユーザーは、$LUSDを買い戻し($LUSD価格を上昇させ)、負債を返済することで、デレバレッジを行うことができます。

3)LUSDの価格が1ドルを下回ると、担保が最も低い借入ポジションから$ETHを償還することは、誰にとっても経済的に理にかなっています。

以下は、$LUSDの価格がアンカー値を下回る場合と上回る場合の2つのシナリオの簡単な説明です。アンカー値に関する2つのシナリオ。LUSDのアンカー・メカニズムをより深く理解したい方は、「AAVEとTesseractで信用を活用して儲けるには?LUSDのペッグと流動性戦略を分析する」。

さて、もう一つ重要な変数があります。流動性である。

LUSDのような安定したコインにとって、深い流動性(市場の厚み)は、ユーザーエクスペリエンスを高めるために非常に重要です。十分な流動性は、安定コインを取引する際、ユーザーが低い価格スリッページとマーケットインパクトを享受することを保証し、同時に安定コインの価格を望ましい$1アンカーバリューに近づけるのに役立ちます。

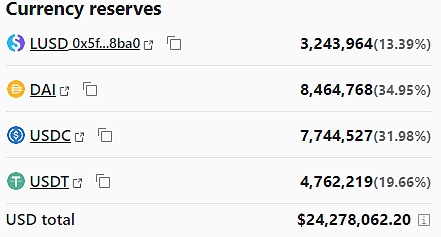

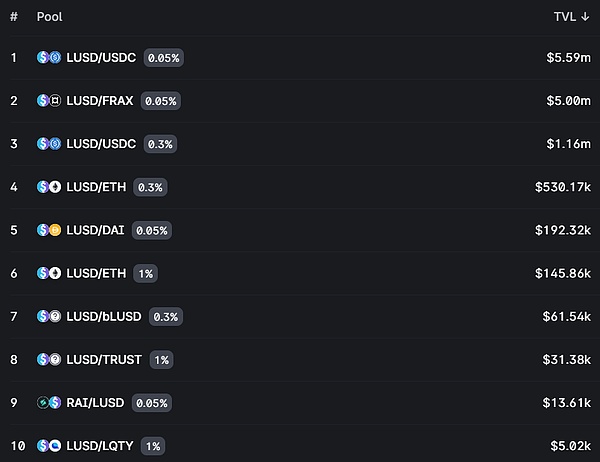

安定したコインを取引する際、ユーザーは価格の変動が少なく、マーケットへの影響も少ない。align: left;">上にあるように、Curve(ステーブルコインの大手自動マーケットメーカー)の$LUSDプールにはおよそ2500万ドルの流動性があり、プールに占める割合は非常に健全です(プールは主に$LUSDトークンで構成されているわけではありません)。

さらに、Uniswap v3(ステーブルコインのもう一つの主要な自動マーケットメーカー)には、多くのLUSD流動性プールがあります。

イーサチェーンに加えて、$LUSDは($LUSDをイーサのL2ソリューションにクロスチェーンすることを可能にするCelerのようなクロスチェーンブリッジを介して)他のチェーン上で数百万ドルの流動性を持っています。ここですべての$LUSD市場を見ることができます。

これで、$LUSDを1ドルのアンカーに近づけるための強力なアルゴリズム、プロトコル設計、その他の要因について理解していただけたと思います。

最後に、今年(2023年)の $LUSDのパフォーマンスを見て、このセクションを締めくくります。

最後に、$LUSDの今年(2023年)のパフォーマンスを見てみましょう。align: left;">ご覧の通り、$LUSDはアンカーに近い狭いレンジで取引されており、$USDCのアンカー解除イベントでは多少の変動があったものの、約100ベーシスポイント(約1%程度)の下落にとどまり、ひどいアンカー解除にはならなかったことは注目に値する。

すでにご存知のように、この契約では以下のことが行われます。発生したすべての借入手数料と償還手数料を徴収する(借入手数料はLUSD建て、償還手数料はETH建て)。その後、プロトコルはこれらの手数料をそのままの形で誓約された$LQTYトークンの保有者に分配し、誓約者は誓約プールのシェアに比例してそれぞれ$LUSDと$ETHで報われるようにします。

$LQTY トークンの誓約方法を学びたい場合は、Youtube のステップバイステップのチュートリアル "How To Stake LQTY"のステップバイステップのチュートリアルをご覧ください。

さらに、この合意はLiquiFrensと呼ばれる助成金プログラムを設立し、Liquityエコシステムを発展させることを目的としています。LQTYホルダーはこのプログラムを管理し、実際にどの提案に資金が提供されるかを決定します。

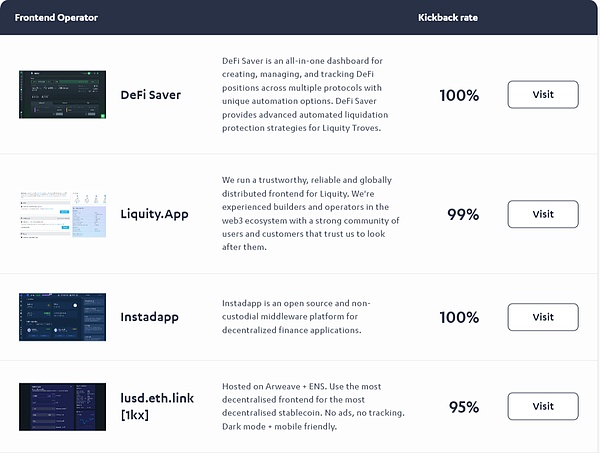

リキティと他の分散型アプリ(dApps)のもう一つの大きな違いは、リキティは独自のフロントエンドを運営していないことです。フロントエンドを運営していないことです。その代わりに、Liquityはこの作業を興味のある参加者に委託しています。

安定プールに入金したユーザーが追加の$LQTYインセンティブ(トークン発行)を受け取ったことを覚えていますか?Liquity のフロントエンドインターフェースを運営する人は、このインセンティブの一定割合を受け取ることができます。例えば、フロントエンドのオペレーターが99%の還元率を持っている場合、安定したプールのユーザーがフロントエンドを通して獲得した$LQTYトークン100ごとに、オペレーターは$LQTYトークン1つを獲得することになります。

上の表は、人気のあるフロントエンド事業者を示しています。現在、合計64のフロントエンドがLiquityプロトコルで動作しています。もし国のサーバーがダウンしていたら?問題ありません。政府の規制で他の国でこれらのフロントエンドの運用が禁止されている?問題ありません。これが複数のフロントエンドにシステムを分散するメリットです。

最大の利点は?一部のフロントエンド運営者は利他的で、手数料を請求しません(100%のリベート率)。つまり、安定したプールの預金者として、あなたは$LQTYの利益を最大限に得ることができます。

$LUSD トークンは $ETH 担保に基づいて発行されるため、最大供給制限はありません。ETH担保で$LUSDを鋳造します。

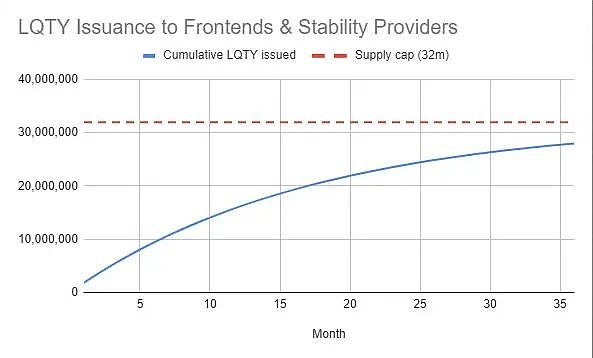

ただし、補助トークン $LQTYの最大供給量は決まっており、1億(100,000,000)トークンに設定されています。つまり、$LQTYトークンの提供が終了しても、トークン保有者は希薄化のリスクを負わないということです。

$LQTY トークンオファリングは、本契約のゴーライブ日(2021年4月5日)に開始されます。

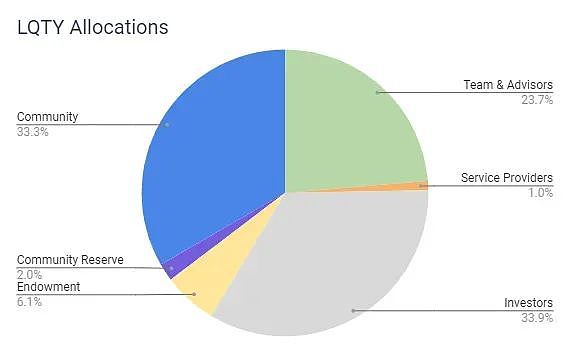

$LQTY トークンの分配(供給)は以下の通りです。

上のチャートからわかるように、$LQTYの供給量のなんと57.6%が投資家、チーム、アドバイザー(実質的にはインサイダー)に割り当てられている。これは業界標準よりもはるかに高い割合です。

供給量の6.1%はLiquity AG Foundation(法人)のために確保されています。LQTY割り当てのこの部分は、現在安定化プールで収入を得ている。この配分とその収益は、前述したリキフレンズの資金調達プログラムの財源となっている。

上記のバブルマップ(プラットフォームとこれらのバブルが何を表しているかについてはこちらをご覧ください)が示すように、多くの外部所有アカウント(EOA、基本的にはウォレットです)が大量の$LQTYトークン(メガクジラ)を保有しており、市場の売り抜けと価格操作の可能性を高めています。これらのクジラの1つは、流通している$LQTYの供給量の10%さえ保有しています。

この時点では、上記のように$LQTYの流動性はすでに92%近くと非常に高いため、割り当てにおける$LQTYの権利確定とロックの状況はあまり重要ではありません。まだ市場に出ていないチームロック解除と安定プールのトークン・リリースはほんの一握りで、下のグラフに示すように、これらは2024年3月頃に段階的に廃止される予定です。

これは、2024年3月頃に段階的に廃止される予定です。align: left;">これは、$LQTYの保有者や誓約者にとっては、これ以上希薄化されないという良いニュースであり、また、市場に残っていない$LQTYの供給がほとんどないため、値動きにも良い影響を与えます。

DeFiスペース全体にとって、Liquityは銀行リスクを回避しながら、その分散型、検閲耐性、回復力のあるステーブルコインを通して価値を創造します。銀行リスク。本稿執筆時点で、Liquityは真に分散化され、検閲に強いステーブルコイン・プロジェクトに最も近いものです。

この特徴は、大量の準備資産を保有するOlympusDAOのようないくつかの分散型自律組織(DAO)の注目を集め、OlympusのようなDAOが、下の図に示すように、信頼できる資産の裏付けとして$LUSDを使い始めることにつながりました。

さらに、Liquityは完全な分散型を通じて価値を創造しています。DeFiユーザーは、安定性プールを担保とした資本効率の高い無利子ローンをオープンすることができます-今のところ、おそらくDeFiにおける最適な清算システムです。

これらのローンはシームレスでインスタント、そして許可不要であり、ユーザーは$ETHを担保に借りてレバレッジを高めたり、他の暗号資産へのエクスポージャーを得たり、レベニューファーミングに参加したり、税制優遇措置($ETHを売却する場合など)を利用したりすることができます。

Liquityはまた、stableプールを通じてstablecoinの収益を得たいDeFiユーザーにも価値を生み出します。これにより、プロトコルとユーザーの間に共生関係が生まれ、ユーザーは受動的な収益を得、プロトコルは以下のことを保証します。プロトコルはシステム内のすべての資金(担保)のセキュリティを保証します。

Liquityの$LUSDステーブルコインは、イーサリアム、Optimism、ArbitrumのDeFiエコシステムにおける役割を通じて、さらにユーザーに価値を生み出します。現在、ユーザーは自動複利リターンを得るためにYearnの保管庫に$LUSDを入金したり、Angleの担保として使用したり、AaveやSiloで借りたり、GearBoxでリターンを増幅したり、その他多くの用途に使用することができます。LUSDがより多くのDeFiプラットフォームに統合されるにつれて、より多くの機能が追加される予定です。

次に、プロトコルの価値獲得について。

前述したように、このプロトコルは1回限りの借入手数料と償還手数料をそれぞれ$LUSDと$ETHで徴収しており、その幅は0.5%から5%(通常は下限付近)です。これらの手数料の100%はLiquity Protocolによって所有され、$LQTY Pledgorに分配されるため、$LQTYトークンはプロトコルの価値獲得トークンとなります。

Liquityの収益 vs トークン インセンティブ

上のチャートが示すように、2022年の深刻な暗号弱気市場の間でも、Liquityは収益を生み出し続け、$LQTYの誓約者に分配しています。さらに、2023年が始まると、プロトコルの収益は増加し、これは現在経験している暗号市場の回復に起因しています。

しかし、プロトコルの運営はすべてが順風満帆というわけではありません。上のグラフからわかるように、過去1年間にプロトコルが毎月支払った$LQTYトークンのインセンティブのほとんどは、プロトコルの収益をはるかに上回っており、収益の10倍もの金額を支払った月もありました。

他のいくつかのステーブルコイン発行者と比較すると、Liquityは効率性という点で劣っており、収益が少ない一方でより多くのトークン払い出し(インセンティブ)に頼っています。

これはまた、Liquityがトークン保有者に影響を与えることなく収益を生み出すことができず、トークン発行が希薄化効果だけでなく潜在的な価格下落につながる可能性があるため、契約の持続可能性が長期的に問題となる可能性があることを示唆しています。さらに、このプロトコルはトークンのインセンティブを発行し続けることなく、大きな収益を生み出すことができないかもしれません(これについては記事の最後でさらに検討します)。

MakerDAOの収益対トークン・インセンティブ

上のグラフが示すように、MakerDAOは過去1年間、$MKRトークンのインセンティブを与えることなく、ほぼすべての収益を生み出してきました。

アブラカダブラ・マネーの収益。アブラカダブラマネーの収益対トークン・インセンティブ

アブラカダブラはMakerDAOほど効率的ではありませんが、ほとんどの月でトークン分配(インセンティブ)よりも高い収益を生み出しています。はトークン分配(インセンティブ)よりもまだ高い。

Data source:Tokenterminal

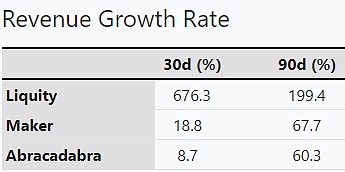

しかし、上のグラフが示すように、Liquityは過去30日間と90日間の収益成長率がそれぞれ676.3%と199.4%と最も高かったのに対し、Makerの成長率は18.8%(30日間)と67.7%(90日間)だった。メーカーの成長率が18.8%(30日)、67.7%(90日)であったのに対し、アブラカダブラの成長率は8.7%(30日)、60.3%(90日)であった。

最後に、Liquityの収益が即座に発生するわけではないことを理解することが重要です。借入手数料は、ユーザーが貸出ポジションを決済したときに初めて契約に支払われるため、時間がかかります。償還手数料だけが瞬時に契約によって受け取られる。これらの手数料はいずれも(前述のように)、$LQTYを買い戻して質権者に分配するために使用されるのではなく、元の形式($ETHと$LUSD)で分配されるため、$LQTYの保有者や質権者が価値を完全に捕捉できない可能性がある。

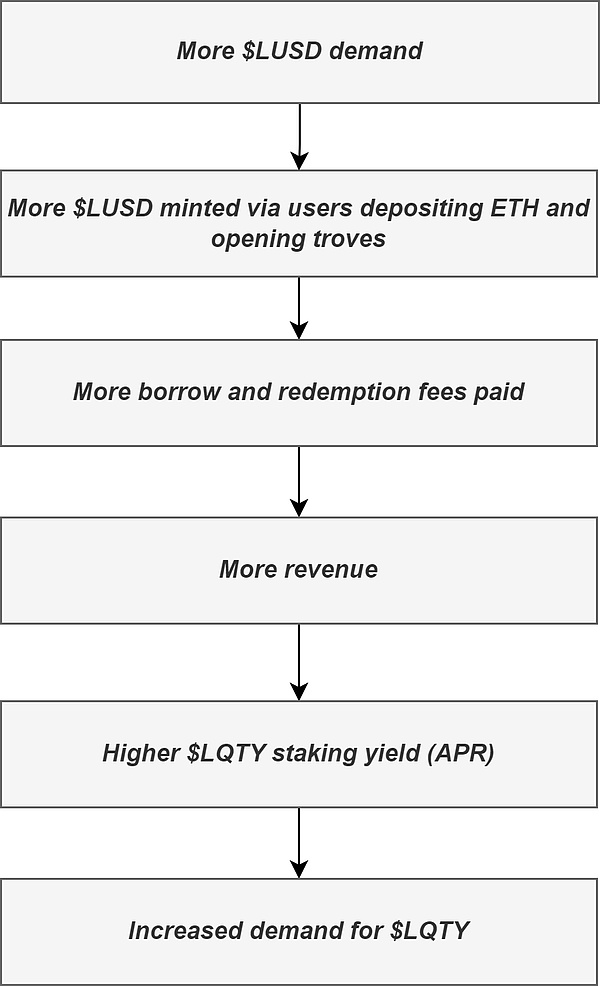

LQTYの需要は、LUSDの鋳造需要と高い相関関係があります。.

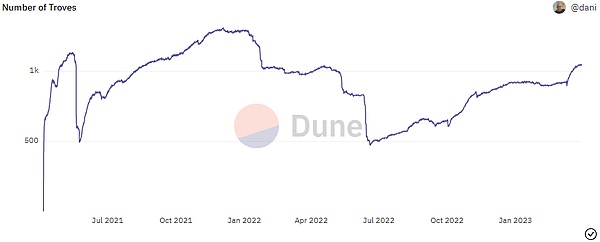

LQTY $LUSDの需要は、$LQTY $LUSDの鋳造需要と高い相関関係があります。align: left;">下のグラフが示すように、昨年(2022年)半ば以降、融資のオープンポジションの数は順調に伸びている。

このように、昨年(2022年)半ばから貸出ポジションの空きが増えている。align:left;">しかし、この傾向は一時的なものかもしれません。プロトコルの設計上の選択(そのアンカリングを強固で分散型にする)の一部が、プロトコルのスケーラビリティを妨げ、$LQTYの需要に影響を与える可能性があるからです。

主な問題は以下の通りです。

サブ清算モデルや回収モデルは、一部のユーザーを警戒させるかもしれません。

担保として$ETHしか受け付けない(これはLiquityのスケーラビリティの最大の問題かもしれません)

現在、$LQTYを誓約した場合の平均年率リターン(APR)は7.33%で、直近1ヶ月の年率リターンは(APR)8%となっており、(他のDeFiトークンを誓約した場合のリターンと比較して)非常に印象的です。

本稿執筆時点では、$LQTYの時価総額も$MKRの3.19倍と低く、将来の成長の余地が大きいことを示唆しています。

最後に、インパクトは弱いものの、助成金プログラムのガバナンスも$LQTYトークンの需要ドライバーです。

全体として、Liquityは印象的なプロダクトを構築し、他のステーブルコインプロトコルがまだ達成していない分散化のレベルを達成しました。

全体として、Liquityは素晴らしい製品を構築し、他の安定したコインのプロトコルがまだ達成できていないレベルの分散化を達成しましたが、そのコントラクトの不変性により、革新や新製品を導入することができず、プロトコルは徐々に単なるコードベースに進化する可能性があります。

私の意見では、これはLiquityプロトコルの存続に関わるリスクです。ラフトファイナンスのようなプロジェクトは、担保の種類を拡大し(例えば $ETH LSD や $stETH を導入)、常に革新し、商品の範囲を拡大することで、Liquity 自身の能力を超えて(おそらく Liquity が設定した分散化のレベルを犠牲にすることなく)拡張可能な商品を開発するために、Liquity のコード(したがって "コードベース")を使用しているからです。Liquityチームはこのような拡張や革新を行うつもりはありません。

さらに、ステーブルコインは(インフレにより)下落する米ドルにまだ固定されており、FraxのFPI(CPI連動、インフレに強いステーブルコイン)のような商品の出現により、$LUSDのようなステーブルコインの応用シナリオが可能になるかもしれません。Frax(CPI連動、インフレに強い安定コイン)のような商品が登場すれば、衰退するかもしれない。

インサイダーも$LQTYの大量供給の割り当てを得ている。これは($LQTYはガバナンストークンではないため)中央集権化にはつながりませんが、$LQTYの流通供給が少数のメガホエールウォレットに部分的に集中することを可能にし、市場の売り抜けや価格操作のリスクを高めます。

最後に、$LQTYのトークン発行には持続可能性の問題があります。現在、$LUSDの最大の用途はスタビリティプールへの預金であり、$LQTYのトークン発行がなくなると、清算による余剰の$ETH担保のみがスタビリティプールの預金者に分配されることになり、収益が減少することで預金需要が減衰し、$LUSDと$ETHの預金需要が低下する可能性があります。この収益の減少は預金需要を減退させ、ひいては$LUSDと$LQTYの需要を減退させる可能性がある。

個人的には、Liquityプロトコルは分散化と安定したコインに固定された安定性の素晴らしい例だと思いますが、時代遅れになる可能性があるため、その将来性を懸念しています。一方、Liquityの基盤技術は、将来DeFiで改善され、進歩するでしょう。

原題は Tokenomics 101: Understanding Liquity Protocol $LUSD & $LQTY Cover by ChatGPT

2つのジェネレーティブAIプラットフォームは、アクセシビリティと広告の強化を通じてユーザーベースを拡大し、収益を増やすことを目指している。

Catherineパージは、過剰な履歴データ保存の問題に対処するために設計されている。

Kikyo

Kikyo江南の当局は、USDTのOTC取引で不正に資金を詐取した疑いのある10人を摘発した。

Catherineフィックスドフロートでは、前回の情報漏洩を受け、セキュリティのアップグレードを実施したにもかかわらず、ユーザーの資金は安全であり、影響を受けていないことを強調している。

Catherine4月4日から段階的に開始されるこれらの調整は、暗号産業企業を取り巻く環境の顕著な変化を意味する。

Kikyo米国と英国は、人工知能システムの安全プロトコルを強化することを目的としたパートナーシップを正式に締結した。

CatherineHuang Licheng氏のMemecoin Bobaoppaは、ステーキングと送金で19万5000SOL(3600万ドル)を集めたが、MithrilやFormosaを含む彼の過去のプロジェクトは、怪しげな慣行を懸念させる。

Alex

Alex暗号投資家は、BOBAOPPAのようなプロジェクトを有名人の推薦だけで盲信することを控えるようになるのだろうか?

Catherine4月、チンパースとナウンズ・デリは提携し、ユニークなデジタル・アートワークが施された共同ブランドのハンバーガーを発売する。

Kikyoワンコイン詐欺の取り締まり後、元社内法律顧問のイリーナ・ディルキンスカに4年の懲役刑が言い渡された。

Kikyo