ZetaChainの技術説明:ワンストップのマルチチェーンDAPPボトム施設

ZetaChainはCosmos SDKをベースとしたPOSパブリックチェーンで、「外部チェーン」で開始されたクロスチェーンメッセージとデータをブロックに記録する。

JinseFinance

JinseFinance

Author: Baidin Vicent Zhao, geekweb3

カミュはかつて『ペスト』の中で、「都市について尋ねること。それは、そこにいる人々がどのように働き、どのように愛し合い、どのように死んでいくかを見ることにほかならない。"パブリックチェーンのエコロジーを調べたい場合、人々が最初に注目するのは、必然的にDeFiプロトコルの数、TVLの高さ、アプリケーションシナリオの多さだ。Defiのデータは、パブリックチェーンの盛衰を直接反映していると言え、この一連の判断基準は、GDPのように多くの欠点があるものの、今日でもオブザーバーによって主要な参照フレームワークとみなされています。

ビジネスモデルという点では、現代のDeFiは最も基本的な4つのキットから切り離すことはできません:DEX、レンディング、ステイブルコイン、プロフェシーマシン、その上にLST、デリバティブなどです。これらはEVMエコシステムでは一般的ですが、BTCエコシステムでは極めて希少です。BTCFiとBTCセカンドティア。

しかし今日に至るまで、BTCFiとBTC第2層の欠陥が暴露され、ほとんどのプロジェクトはビットコインエコシステムにおけるEVMチェーンに過ぎず、DAPPは基本的にEtherColonyであるため、ビットコインはEtherColonyのコロニーのようなものです。これらのEVMチェーンは、同時にインボリューションの均質化で、基本的に何も新鮮さがなく、興味深い話をしなかった。

対照的に、CKBやカルダノのようなUTXOパブリックチェーンは、EVMチェーンよりも華やかかもしれません。以前、RGB++レイヤーの創始者であるサイファー氏は、UTXOモデルの特徴に基づき、「同型バインディング」と「リープブリッジレスクロスチェーン」スキームを提案し、数え切れないほどの人々の注目を集めたことがある。インテントとオーダーブックと組み合わせることで、UTXOSwapは友好的になる。オーダーブックと友好的なUTXOSwap、平等な担保に基づくccBTC、マルチチェーンに適応し、Passkey技術をサポートするJoyIDウォレットも明らかに注目に値する。

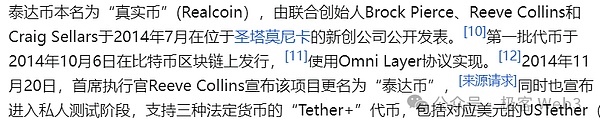

しかしながら、CKBとRGB++の主要な焦点は、次のとおりです。レイヤーのエコシステム、そのステーブルコインシステムに大きな焦点が当てられ、様々なDefiシナリオのハブとして、堅牢で信頼性の高いステーブルコイン発行プロトコルがあるかどうかは、生態パターンに直接的な影響を与えるだけでなく、ステーブルコインの流通に適した環境を提供できるかどうかも非常に重要である。例えば、USDTは最初にビットコインのOmni Layerプロトコルを使用してコインを発行したが、Omni Layerが提供するスマートコントラクト環境が貧弱であったため、USDTは最終的にOmni Layerをあきらめた。これは、ステーブルコインは完璧なスマートコントラクト環境でのみ流通に最も適していることを示している。

(出典:ウィキペディア)

この点、チューリング完全スマートコントラクト環境とネイティブAAなどの周辺設備を備えたCKBベースのRGB++レイヤーは、BTCFiエコシステムにおいて、ステーブルコインの優れた流通環境を構築することができます。さらに、多くの大口投資家はBTCと頻繁にやりとりするよりも、BTCを長期間保有することに慣れているため、セキュリティを確保しながらBTCを担保として安定コインを発行することができれば、大口投資家をBTCFiとのやりとりを生み出すように誘導し、BTCの資本利用率を高め、中央集権的な安定コインへの人々の依存度を下げることもできる。

以下では、BTCとCKBを担保としてRUSD安定コインを生成し、安定プール保険プールと不良債権再分配メカニズムを組み合わせた、RGB++レイヤーエコシステム内の安定コインプロトコルであるStable++について説明します。このプロトコルは、BTCとCKBを担保としてRUSD安定コインを生成し、Stability Pool保険プールと不良債権再分配メカニズムと組み合わせることで、BTCとCKB保有者に信頼性の高い安定コイン鋳造シナリオを提供します。

CKBのユニークな発行方法と組み合わせることで、Stable++はRGB++エコシステム内にアンダーダンピングシステムを構築することができ、市場が急激に変動する際に適度なバッファーを提供します。

Stable++.製品の機能と仕組み設計

仕事の原理から見て、一般的なステーブルコインは基本的に4種類ある:

USDeに代表されるCeDefiステーブルコイン(CEXのデリバティブ契約を通じて価値を固定)

AMPLに代表される純粋にアルゴリズム的なステーブルコインであるAMPLは、担保を必要とする唯一のステーブルコインです。純粋なアルゴリズム安定コインとしてのAMPL;

AMPLは、担保を必要とする唯一の安定コインです。: left;">(出典:The Block)

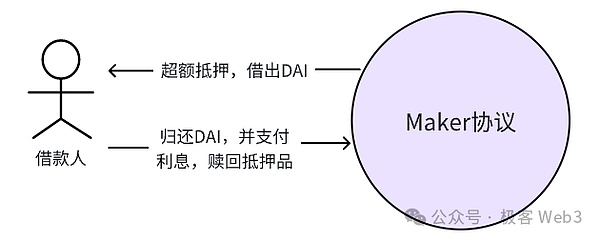

MakerDAOは、ステイブルコイン・プロトコルのCDPモデルの代表的なもので、いわゆるCDP(Collateralised Position for Debt)は、ETH、BTC、その他を過剰に担保する。CDPモデルの貸出プロトコルは、AMMの「ピアツーピアプール」に似ており、すべてのユーザーアクションが資金のプールと相互作用します。

MakerDAOを例にとってみましょう。借り手はまずMakerでポジションを開き、CDPから生成したいDAI量を指定し、DAIをオーバー担保して貸し出す。借り手がローンを返済する際には、貸したDAIをMakerプラットフォームに戻し、担保を償還し、同時に貸したDAI量に応じた利息をいつまで支払う。ここでの借入利息は、MakerDAOの収入源のひとつであるMKRでのみ支払うことができる。

(CDPピアツープールレンディング)

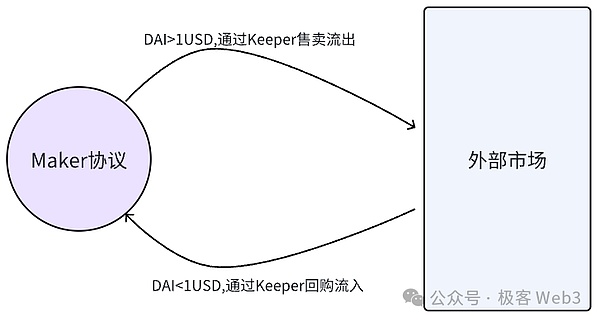

そしてDAIの価格固定メカニズムは「Keeper」に依存している。KeeperはDAI価格を安定させるために、2つのプールを行ったり来たりして裁定取引を行います。

(DAIプールの図)KeeperはDAI価格を安定させるため、2つのプールを行き来して裁定取引を行います。(DAIアンカリングメカニズムの図)

この記事の主人公であるStable++も、メカニズム設計にCDPを採用し、ビットコインのセキュリティから部分的に継承されたRGB++同型結合技術を借用しています。製品の機能性の観点から、Stable++はいくつかの部分に分けることができます:

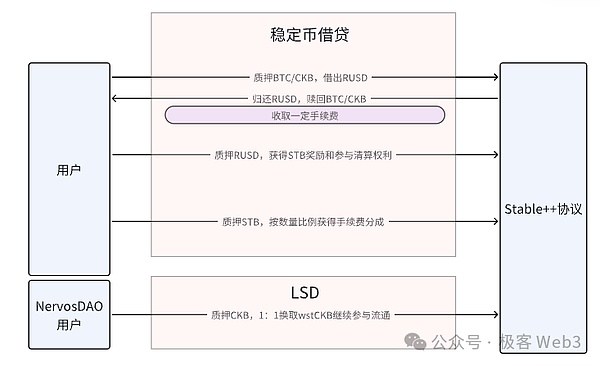

1.Stable++では、ユーザーはBTCまたはCKBを過剰担保にすることで安定コインRUSDを借りることができ、RUSDを使って安定コインを貸すことができます。

2. ユーザーは、貸したRUSDをStable++に戻して誓約し、報酬としてStable++の統治トークンSTBを受け取ることができます。同時に、資産の清算に参加する権利を得る。これはRUSDの主なデフレ・シナリオであり、エテナ(USDe)に触れたことのある人なら、この脚本を知らない人はいないだろう。加えて、ガバナンストークンSTBをStable++に質権設定することもでき、そうすれば、質権設定されたSTBの重さに応じて、担保の質権設定や償還を行う人々から手数料の一定の分け前を得ることができます;

3. RUSDは、同型の結合とRUSDは同型バインディングとリープ機能をサポートし、リープを通じて、BTCアカウントRUSDの名前で他人のカルダノアカウントの名前に転送制御することができ、伝統的なクロスチェーンブリッジの介入を必要とせず、セキュリティリスクは非常に低く、プロセスは非常に簡単です。ここで説明すると、NervosDAOはCKBエコシステムの重要な一部であり、一定の報酬で長期間CKBを誓約するインセンティブを人々に与えている。今、Stable++と組み合わせることで、NervosDAOユーザーは資産の流動性を失うことなく、報酬のためにCKBを誓約することができます。

(Stable++)製品機能図)

これらの機能はよく理解されており、詳しく説明する必要はありません。しかし、CDP安定コインのプロトコルが成功するかどうかは、以下の側面に依存することを知る必要があります:

担保信頼性

効率的な清算メカニズム

所在地の生態系に力を与えることができるか

以下では、Stable++の設計を分解するために、清算メカニズムに焦点を当てます。

清算メカニズムの合理性と効率性

清算コンポーネントは、貸出契約が正常に機能するための重要なゲートであると主張することができます。Stable++は、清算メカニズムの設計にいくつかの工夫を凝らし、従来の清算メカニズムの問題点を回避している。Stable++システムでは、ユーザーが資産をCDPコンポーネントに過剰に担保して安定コインを貸し出した後、担保の価値が減少し、担保レートが閾値を下回ると、ユーザーが適時にポジションを補充しない場合は清算される。

清算は、システム内のすべてのRUSDが、システミックリスクを回避するために十分な担保によって裏付けられていることを保証することを目的としています。清算プロセスでは、貸出プラットフォームは市場から一部のRUSDを引き取る必要があり、流通するRUSDの数を減らし、最終的にプラットフォームが発行するRUSDが十分な担保で裏付けられるようにします。

ほとんどの貸出契約の清算はダッチオークションの形で行われ、プラットフォームは最高入札者(つまり清算人)に担保を売却します。例えば、ETHの価格が4,000ドルで、DAIをキャストするための担保比率が2:1だとすると、システムは1ETHで最大2,000ドルのDAIをキャストすることを可能にし、あなたは実際に1,000DAIをキャストします。一定期間後、ETHの価格が2,000ドルを下回り、あなたがキャストした1,000DAIの担保比率が2:1を下回ると、清算がトリガーされ、あなたが担保に入れた1ETHは自動的に最も高い買い手(つまり清算人)に競売にかけられます。ETHは自動的に競売にかけられます。

ダッチオークションとは、最高価格からの下降オークションのことで、買い手がつくまでオークション価格が徐々に下がっていきます。担保が1500ドルで始まり、最終的に1200ドルで清算人に引き渡されると仮定すると、清算人は1200DAIを引き渡すことで1ETHの担保を得ることができ、一定の利益を得ることができる。その後、MakerDAOプロトコルは受け取った1200のDAIを破棄またはロックし、要するに流通するDAIの数を減らします。

上記のプロセスはスマートコントラクトの制御下で自動化することができ、システム内のステーブルコインの供給が常に十分な担保によって裏打ちされ、レバレッジのかかりすぎたポジションを取り除くことができる。しかし実際には、MakerDAOの清算メカニズムには2つの問題がある:

1.オークションプロセスには時間がかかり、市場が急激に下落した場合、不良債権を清算できない可能性がある。のである。自動清算の本来の意図は、担保を割安で売却し、一定の利益を譲り渡すことで清算人を引きつけることにある。 担保の価値が下がり続ければ、清算人の意欲は激減し、プラットフォームは適切な清算人を見つけられない可能性がある。

2.ネットワークが極端に混雑している場合、個々の清算人による大量のオペレーションがタイムリーにチェーンにアップロードされず、清算プロセスにも影響を与える。市場は激しく揺れ、チェーンは非常に混雑し、個々の清算人や清算人の業務の多くがタイムリーにチェーンにアップロードされなかった。

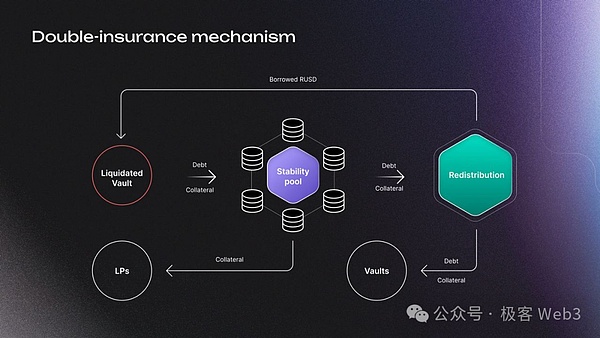

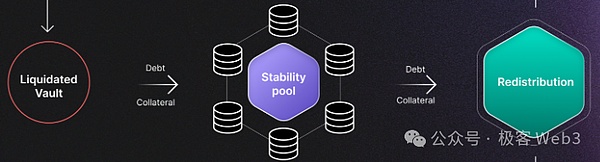

上記の問題は、MakerDAOやAAVEなどの主流のレンディング・プロトコルにも反映されており、すべて清算の非効率性が原因で、最終的にプラットフォーム自体やユーザーに損失をもたらしていました。この問題に対処するため、Stable++は清算メカニズムの設計において清算プロセスの高い効率を確保する傾向にあり、「安定プール」と「再分配」の二重の保険メカニズムを追加しました。"

Stable++は、Stable++のメカニズム設計の最大の特徴です。

(Stable++.清算メカニズム)

Stable++では、ユーザーは安定プール(以下、保険プール)に安定コインを預けることができます。いつでも不良ポジションを清算できるようにする」。清算イベントが発生すると、プロトコルが最初に行うことは、インシュアランス・プールを通じて不良ポジションを清算し、インシュアランス・プールのLPに報酬として担保を分配することである。Stability Poolは清算人の役割を「一時的」から「恒久的」にします。これは契約に効率的なバッファーを追加することと同じで、清算人を見つけるために清算が起こるのを待つ必要がなくなります。

しかし、注意すべき点が2つあります:

1.安定プールは現在、清算を受け付けていません。安定プールは現在、安定コインRUSD自体の注入を受け付けています。懸念があるかもしれません:プール内の準備資産がプラットフォーム自体によって発行されたRUSDである場合、ブートストラップ(自分自身を持ち上げること)があるように見えます。それは理にかなっているのでしょうか?

この点に関して、保険プールのRUSDは清算に参加すると完全に破棄されることを強調しておきます。例えば:RUSDが110%で担保されており、LPから100RUSDが安定プールにあるとします。100RUSDが鋳造され、担保価値が109ドルの既存のポジションがあり、これが清算条件を発動したとします。

ポジションが清算されると、安定プール内の100RUSDは完全に破棄されます。つまり、LPは100RUSDを失い、清算されたポジション内の担保で109ドルを得て、9ドルの利益を得ます。その後、清算された人は100RUSDの負債を返済する必要がなくなります。

明らかに、市場に流通しているRUSDのうち100が破棄され、プラットフォーム上の担保は109ドル少なくなり、担保率110%の赤線にヒットした不良ポジションは単に消滅し、プラットフォーム上の残りのポジションは依然として健全な担保を持っています。この点で、Stable++の保険プールの設計をこのように要約することができます:

この本質は、一部の借り手がRUSDをロックできるようにすることです。不良担保を取り除く必要がある。MakerDAOの清算モデルでは、破壊されたDAIは市場のランダムな清算人によって提供されますが、Stable++は保険プールによって破壊されるDAIが直接提供されます。したがって、Stability Poolのようなモデルでは、Stable++自身の安定コイン発行を準備金として使用するだけでよく、ブートストラップを心配する必要はありません。

上記の例では、Stability PoolのLPとして得られる担保割引率の計算方法も説明していますが、これはシステムによって設定されるCRと関連しています。上記の例で110%の担保設定率に注目すると、清算に参加するLPは100Uで109Uの担保を得ることに相当し、割引率は約9%となり、これは通常の清算割引とほぼ同じです(これはあくまで簡単な例であり、Stable++の真のパラメータを表しているわけではありません)。

しかし、Stable++は常設の保険プールを利用するため、清算のスピードと効率という点でははるかに優れており、清算人を見つけるためにその場限りの市場に出向く必要はない。反面、清算に対応できる十分な流動性を備えた安定性プールをいかに維持するかも注目すべき点である。

このように、安定プールをどのように維持し、清算に十分な流動性を確保するかが注目される。2.安定プールに清算に参加するのに十分なステーブルコインがない場合、再分配が行われ、清算されたポジションに関わる負債と担保は、現在のすべてのポジションの間で比例的に再分配されます。例えば、保険プールでさえ不良債権を処理できない場合、不良債権部分はグローバル債権となり、すべての借り手に分散されます。

今、100人の借り手がいて、清算される特定のポジションには100RUSDの不良債権があるとします。再分配は、各借入人にさらに1RUSDの負債を負わせるが、それに見合う担保の分け前も収益として受け取ることになる。これは、Synthetixのような古いDefiプラットフォームの再分配メカニズムとは異なるもので、既存の借り手に債務の不良債権部分のみを分配し、借り入れをGLOBAL DEBTに変え、各借り手は対応する収益を受け取ることなく追加の債務を負うことになる。

これら2つの保険により、Stable++は、清算イベントが発生するたびに、それを一回で迅速に消化できることを保証し、この効率的な清算により、従来の融資契約における不良債権問題を効果的に解決することができます。さらに、この二面的で効率的な清算は、ユーザーがより低い担保率(例えば、110%以下)で借り入れできるようにするStable++の能力を表しており、これにより資本活用が大幅に改善されます。

要約すると、CDPは本質的に貸し出しの一形態であり、貸し出し関係であるため、不良債権は必ず発生します。つまり、担保の価値が下がり、債務超過に陥り、清算の必要が生じます。清算。

例えば、MakerDAOとAaveの伝統的なオークション清算方法は、十分にテストされており、大規模な「保険機構」を維持する必要がなく、通常は担保資産の流動性が十分にあり、市場が担保の流動性を支えるのに十分強固であることを保証するためにのみ必要である。通常、担保資産の流動性が十分にあり、市場の受容性が高ければ、大規模な清算は可能である。しかし欠点は、前述したように、極端な市場環境になるとあまり効率的ではないということです。ETHのような特定の資産を除いて、残りの担保はあまり流動性が高くなく、合意を通常の債務レベルに戻すのを迅速に支援できる清算人が十分にいないのです。

安定した取引++と「清算プール」とは、Stable++やcrvUSDに代表されるように、基本的に清算人の役割を果たす協定が管理する資産のプールであり、清算の際にはリバースオーダーによって速やかに清算され、協定の負債レベル全体を健全な値に戻すものです。ただ、それぞれに特有のアプローチがある。むしろ興味深いことに、AAVEの最新のセーフティ・モジュールであるアンブレラも、保険プールの資産を売却せず、むしろ燃やして不良債権を減らすという手法を採用している。

Stabl++は、清算プールの資産が直接破棄され、その結果生じた担保が保険プールのLPに直接分配される、焼却メカニズムを採用している。一方、crvUSDは完全に取引されるアイデアであり、担保は清算中のcrvUSDで購入され、担保の価格が上昇したときに売却される。crvUSDを買い戻せば、担保全体の所有権はカーブ自身にある。

アンダーダンピングのシステムは、所有するエコシステムの中で構築できるのか

まず、健全な経済システムとはどのようなものなのか、議論することが重要です。必要な条件の一つは、通貨価格が動く傾向に対抗する「アンダーダンピング・メカニズム」が存在しなければならないということだ。アンダーダンピング(力)とは、物理学から借用した概念で、物体が動く傾向を「妨げる」が、「止める」には不十分で、物体が変化する傾向を減速させる力のことである。トークン経済学では、コインの価格が上がるか下がるかにかかわらず、その変化を妨げるが、妨げない緩衝材が経済システムに存在することを意味する。トークン経済学では、コインの価格が上がろうが下がろうが、その変化を妨げはするが止めはしない緩衝材が経済システムの中に存在することを意味する。このような経済システムは、過剰なレバレッジをかけることなく成長を維持することができ、ソフトランディングの条件を備えている。

ビットコインの取引手数料やイーサのガス料金の価格モデルは、その時々の熱気の中でリアルタイムの変化に応じて動的に調整されており、これはアンダーダンピングの一種です。逆に、ある資産が急激に上昇または下落し、その傾向を緩和する方法がない場合、それは不健全な経済システムであり、オーバーレバレッジによって最終的に崩壊します。

Stable++によってサポートされる担保は主にBTCとCKBであり、RGB++レイヤー上に展開されるため、Stable++とCKBトークンの間に形成される相関関係がエコシステム全体にとって有益かどうかを検証する必要があります。

Genesisブロックを除き、CKBは2つの方法で発行されます。1つ目はPoWマイニングによって生成され、上限は336億で、新しいCKBは4年ごとに半減し、最後の半減は2023年で、年間発行額は42億から21億に減りました。これを「ベース発行」と呼ぶ。

さらに、CKBには独自の仕組みがあり、ユーザーはチェーン上にデータを保存するために、いくつものCKBをロックしなければならない(CKBチェーン上に資産を保有すれば、それに対応する保存すべきデータがあり、そのために保存料を支払わなければならない)。しかし、ネットワークはCKBをロックする人から直接保管料を徴収するのではなく、CKBを発行し、「セカンダリー発行」と呼ばれるインフレによってユーザーの手にあるトークンの価値を希薄化させることで、偽装して保管料を徴収している。これを「二次発行」と呼びます。 二次発行の総額は年間13億4400万に固定されており、トークンのこの部分の分配は以下の通りです:

1. マイナー: マイナーに割り当てられるCKBの二次発行は、ユーザーがチェーン内で占有する記憶領域の量に正比例します

1.

2.NervosDAO

3.Treasury: Treasuryに割り当てられる二次発行CKBは、CKB/流通総発行量の比率に比例する。CKBの価格が上がると、CKBを担保にRUSDを鋳造する人が増え、多くのCKBを鍵の下に置いておくことができます;そして、鋳造されたRUSDは、チェーン上のDefiシステムの活動を増加させる。全体として、これは間接的にCKBのインフレ率を低下させ、チェーン上の活動を増加させることと同じであり、マイナーたちがより多くの利益を得ることができ、ネットワーク全体の経済的安全性を向上させるために彼らのモチベーションを動員することもできる。

そのため、他の資産担保型ステーブルコインとは異なり、Stable++とCKBの発行メカニズムは、より健全なトークンエコノミーシステムを構成し、「レバレッジメカニズム」ではなく「アンダーダンピングメカニズム」を形成することができます。単にレバレッジを加えるだけである。既存のCKB LSTと組み合わせることで、コンポーザビリティと流動性がさらに高まる。

まとめ:市場の観点からのStable++の必要性

市場の観点からは、BTCfiエコシステムにおいて、より大きな分散型ステーブルコインが出現する必要性もあります。stablecoinが出現する。

まず、暗号市場における現在のステーブルコインであるUSDTとUSDCは、時価総額の90%近くを占めているが、その中央集権化リスクは無視できない。前述したように、BTCfiのユーザーはセキュリティを最も重視しており、取引とセキュリティに対する大口投資家の複合的なニーズを満たすことができる分散型ステーブルコインが出現すれば、これらの人々をBTCFiに参加させるために必要である。

(現在の時価総額トップ10のステーブルコイン)。

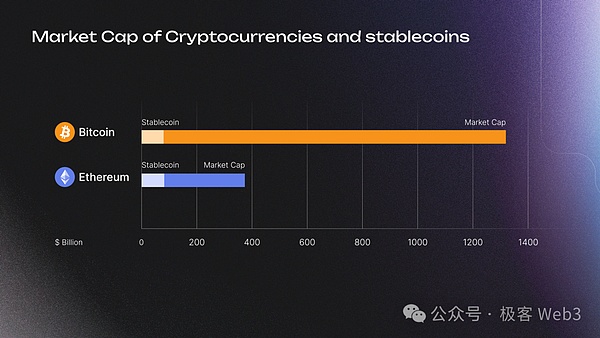

次に、ステーブルコインの時価総額は約800億ドルで、ビットコインの時価総額の数分の一に過ぎず、この点から見ても、ステーブルコインを生成するための担保となり得るBTCはまだまだ多く、BTCベースのステーブルコインの開発にはまだまだ可能性がある。

(ビットコインとイーサリアム時価総額)

しかし、ビットコインのエコシステムは以前にも安定化したコインをいくつも見てきたが、どれも市場で大きな反応を起こさなかった。その理由は、登場時期が早すぎ、当時は十分な技術に裏打ちされていなかったからだ。現在、RGB++レイヤーのエコシステムがますます繁栄し、またUTXOSwap、Stable++、JoyID、その他のプロジェクトが徐々に改善されているため、CKB上のBTCFiの大きなインフラは、前奏曲を開き始めたばかりですビットコインベースの安定化コインのプロトコルは、BTCFiのエコシステム、CKBに新たな想像の空間をもたらすに違いありません。この価値の落ち込みは、起業家にとって肥沃な土地となり、将来的にはあらゆるビジョンが期待できるだろう。

ZetaChainはCosmos SDKをベースとしたPOSパブリックチェーンで、「外部チェーン」で開始されたクロスチェーンメッセージとデータをブロックに記録する。

JinseFinanceバーキン総裁は、インフレが着実に低下しているとはまだ確信していないと述べ、6月のFRBの政策決定を事前に判断することを拒否した。

Others

Others Coinlive

Coinlive Compute North は 9 月に米国連邦破産法第 11 章による破産を申請していました。

Crypto Potato

Crypto Potatoロンドン -- 2022 年 11 月 3 日 -- Web3 詐欺防止プラットフォームおよび分散型信頼ネットワークである Self は、最近のベータ版の立ち上げを発表しました。

Bitcoinist

Bitcoinistほとんどの代替不可能なトークンとは異なり、中国の「デジタル収集品」は閉鎖されたネットワーク上に構築されており、取引や投機に眉をひそめる規制当局をなだめるように設計されています。

Coindesk

Coindeskウォレット メーカーは、リガで開催された BalticHoneybadger カンファレンスで、ビットコインの秘密鍵を安全に保管する最善の方法について議論しました。

Coindesk Beincrypto

Beincrypto新興のブロックチェーンスタートアップである UNITBOX プロトコルは、DeFi の利害関係者が収束し、新しい ...

BitcoinistMetaverse への Meta の最新のステップでは、アプリとおそらく NFT の新しいマーケットプレイスが立ち上げられ、販売ごとに約 50% の手数料がかかります。

Cointelegraph

Cointelegraph