ボンクのボナンザ:ソラーナのサガ・モバイル、トークン・プレゼントで凌ぐ

SolanaのSaga携帯電話によるBONKトークンのプレゼントは、携帯電話の販売価格を驚くほど上回り、需要と市場評価の急上昇に火をつけ、不安定な暗号技術の相乗効果を示している。

Alex

Alex

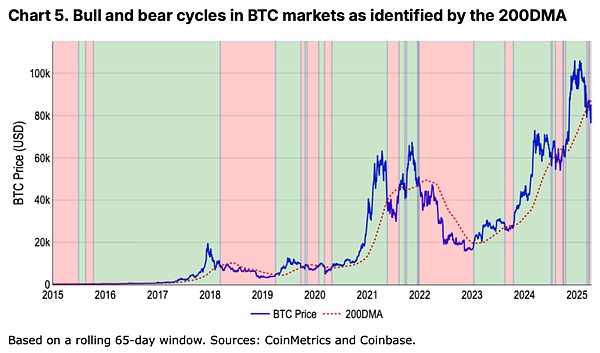

一夜明けのBTCは84kで横ばい。本日4.17のTeachchain Insider 楽観論と悲観論を同時にでも触れたように、Coinbase Research Instituteはベアの始まりについて考察したレポートを発表した。このレポートの中で、Coinbaseリサーチチームは、暗号通貨市場が弱気相場に入りつつあるかどうかを詳細に分析しています。オリジナルレポートへのリンクはインサイダーにあります。このレポートからさらにいくつかのポイントを紹介します。

レポートでは、ビットコインとCOIN50指数が最近、長期的なトレンド転換の兆候とみなされることが多いテクニカル指標である200日平均線を下回ったことを指摘している。一方、ビットコインを除く暗号通貨の時価総額は、2024年12月の最高値1兆6000億ドルから41%減の9500億ドルになり、ベンチャーキャピタルの資金調達規模は2021-2022年のピークから50-60%減少している。これらのデータを総合すると、市場は新たな「暗号通貨の冬」に突入している可能性がある。

レポートではまず、暗号通貨市場における強気/弱気のサイクルをどのように定義するかを見ています。

伝統的な株式市場では、20%の上昇または下落を分水嶺として使用することが多いが、この指標は、より不安定な暗号市場では不十分である。例えば、ビットコインは1週間で20%下落したにもかかわらず、長期的な上昇トレンドにある。対照的に、200日平均(200DMA)はより効果的な判断ツールであることが証明されている - 価格が一貫してそれを下回り、下降の勢いを示す場合、それは弱気市場の特徴と見なすことができる。

データによると、ビットコインは2024年3月下旬からこの基準を満たしており、上位50トークンをカバーするCOIN50指数は2月下旬に弱気相場の領域にさらに早く入っている。

市場低迷の背景には、複数の構造的圧力がある。ネガティブなセンチメントは、世界的な関税政策の実施とエスカレーションの可能性によって煽られており、伝統的なリスク資産は財政引き締め環境下で圧力を受け続けており、このマクロ的な不確実性は暗号市場に直接影響を及ぼしている。2025年第1四半期のベンチャーキャピタル投資は前年同期比で回復したものの、サイクル最高値と比較するとまだ腰折れ状態であり、その結果、特にコテージコイン分野では新規資本注入が不足している。注目すべきは、ビットコインは調整で20%弱下落したが、他のトークンは全体で41%下落したことで、コテージコインのリスクプレミアムの高さを裏付ける乖離となっている。

レポートでは、リスク調整後のパフォーマンス指標(z値)を用いて、現在のトレンドの深刻さを検証しています。2021年11月から2022年11月の間に、ビットコインの価格は76%下落し、これは1.4標準偏差の振れに相当し、22%の下落に匹敵します。S&P500の22%の下落(1.3標準偏差)のリスク調整後の大きさは同等である。この定量的アプローチは市場ノイズの除去には効果的だが、そのシグナルは遅れがちである。例えば、このモデルは2月末まで強気相場の終焉を確認せず、それ以降は「中立」のレーティングを維持しており、3月の急落を反映できていない。">歴史的データは弱気相場の本質的な特徴を明らかにしている。2018年から2019年の暗号通貨の冬、2020年の伝染病ショック、2022年のFRB利上げサイクルなどの歴史的局面は、すべてトレンドの反転として200日SMAモデルによって正確に捉えられている。現在の環境では、市場の厚みの縮小やディフェンシブ・セクターのローテーションなど、過去のサイクルではより急激な下落の前兆となった現象が早期警戒サインとして見られます。

コインベースのリサーチチームは、短期的(今後4-6週間)にはまだ守りのスタンスが必要だが、2025年第2四半期半ばから後半にかけて市場が底を打ち、第3四半期の回復の舞台を整える可能性があるとみている。

この判断は、2つの重要な洞察に基づいています。1つ目は、暗号市場はセンチメントの変化に非常に敏感であり、いったん好転すると急速な反転特性を示す傾向があること、2つ目は、現在の規制環境のわずかな改善が、今後のラリーのユニークな触媒として機能する可能性があることです。しかし、同レポートは、株式市場の低迷を背景に、暗号通貨が独立した上昇トレンドの中で困難に直面していることも強調している。

暗号通貨のエコシステムがMemecoin、DeFi、AIプロキシなど新たな分野への拡大を続ける中、ビットコインだけを市場全体の風見鶏として使うことには限界がある。同レポートは、投資家が時価総額、リスク資本の流れ、テクニカル指標など多次元的なデータに注目しながら、より包括的な評価フレームワークを構築する必要があることを示唆している。

調査チームの2022年以降の市場予測の実績は、2023年第1四半期の上昇や2024年第4四半期の好転を正確に予測するなど、循環的な変曲点の判断が非常に有益であることを示している。

本レポートは最終的に、慎重ではあるが悲観的ではない核心的見解を伝えている。テクニカル指標と資金の流れは、市場が調整局面に入りつつあることを明確に示しているが、暗号資産の特徴である高いボラティリティは、伝統的な市場よりも回復が早まる可能性が高いことも意味している。投資家にとって、現段階では、市場心理の反転の可能性に備えつつ、全体的なリスク・エクスポージャーをコントロールする戦術的なアロケーション戦略がより適切である。

ただし、すべての分析は既存のデータに基づいており、暗号通貨市場は予測不可能という評判があるため、地政学的な変化や規制の突破口があれば、現在の市場の物語をすぐに書き換えることができる。

SolanaのSaga携帯電話によるBONKトークンのプレゼントは、携帯電話の販売価格を驚くほど上回り、需要と市場評価の急上昇に火をつけ、不安定な暗号技術の相乗効果を示している。

AlexScroll Origins NFTは、Scrollメインネットに参加するユーザー限定のソウルバウンドトークンで、ブロックチェーン領域におけるパーソナライズされたアイデンティティ中心のデジタル資産へのシフトを示すものです。

Kikyo

KikyoコインベースとSECの法的衝突は、暗号通貨規制の複雑さを浮き彫りにしている。

Hui Xin

Hui Xin紛争の中、Mimic Shhansは衰退し、MMSSの高価で非中央集権的な展開が続き、BRC-20トークンの競争の世界での成長について疑問を投げかけた。

Hui XinMMSSの多面的なエコシステムは、アート、文化、テクノロジーが絡み合う分散型コミュニティを明らかにし、ブロックチェーン領域における大きな成長と文化的インパクトをもたらす態勢を整えている。

Hui Xinパラオで進行中のCBDCパイロットは、デジタルに包括的かつ効率的な金融エコシステムに向けた重要な一歩です。フェーズ1の成功とフェーズ2の開始により、パラオは国家通貨におけるブロックチェーン利用の先駆者となり、世界のデジタル金融の未来を形作る可能性があります。

Alexギルド・ゲームズがユービーアイソフトと協業し、アルトコインの価値と市場の関心を高める。

KikyoFTXの新しい破産計画では、デジタル資産を破産日に評価することを提案しており、債権者に不利になる可能性がある。

AlexチェーンリンクはLINKトークンで1億6200万ドルをアンロックし、ネットワークのインセンティブと開発に使用することで、通常の市場の期待から乖離する。

Kikyoチェースの突然の口座凍結と解約により、政府の還付小切手を入金した顧客が経済的困難に直面した。

Alex