テラ崩壊からインドの禁止令まで、ジェーン・ストリートは何をしたのか?

なぜTerraformとインドはジェーン・ストリートを提訴したのか?ジェーン・ストリートは午前10時の暴落を主導したのか?ジェーン・ストリートの収益モデルとは?ジェーン・ストリートはベアマーケットを引き起こしたのか?

JinseFinance

JinseFinance

この名前を聞いたことがないかもしれない最強の取引会社が、ついに摘発された。しかも二度も、異なる二つの大陸で。

それゆえに、ビットコインはついに自由を手にしたのだ。

詳しく説明しよう:

ジェーン・ストリート・グループはニューヨークに本社を置くクオンツ取引会社だ。彼らには最高経営責任者(CEO)がいない。

彼ら自身の説明によれば、その運営方式は「無政府主義のコミューン」のようなものだ。2025年上半期だけで、純取引収益は240億ドルに達し、2024年通年の205億ドルを上回った。2025年第2四半期だけで101億ドルの収益を上げており、これはウォール街のいかなる企業も達成したことのない四半期取引収益の最高記録である。

あらゆる観点から見ても、彼らは世界で最も収益性の高い取引機関であった。

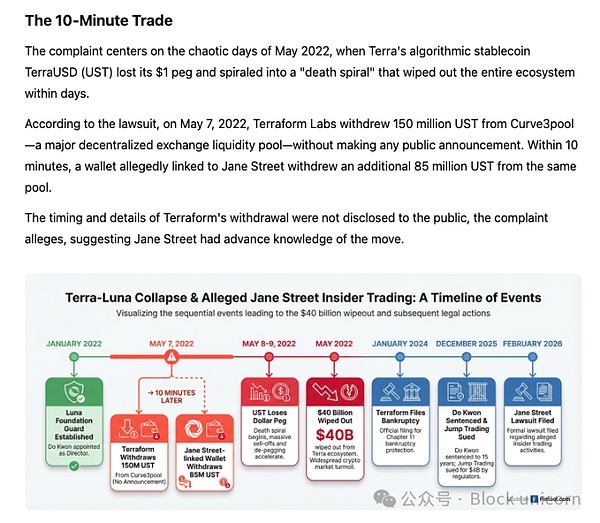

そして今週、Terraform Labsの破産管財人はマンハッタン連邦裁判所に提訴し、Jane Streetが内部情報を利用して2022年5月のTerra Luna暴落を事前に操作したと主張した。この崩壊により400億ドルの時価総額が蒸発し、連鎖反応を引き起こし、最終的にCelsius、Three Arrows Capital、FTXなどの企業の倒産につながった。

この告発は驚くほど単純明快だ。

2022年5月7日、Terraform LabsはCurve3pool(大規模な分散型流動性プール)から1億5000万ドル相当のUSTを密かに引き出した。公式発表はなく、ただひっそりと流動性が引き出された。

10分後、Jane Street関連ウォレットが同じ流動性プールから8500万ドルを引き出した。

わずか10分間の出来事である。

訴訟によれば、元Terraformインターンのブライス・プラット(2021年9月にJane Streetに正社員として入社)は、Terraform時代の旧同僚と密接な連絡を保っていた。彼はTerraformの流動性変動に関する重大な非公開情報を、直接Jane Streetの取引部門に提供したとされている。

訴状には4名の被告が列挙されている:Jane Street Group LLC、共同創業者Robert Granieri、および従業員Bryce PrattとMichael Huang。

管財人の声明は核心を突いている:ジェーン・ストリートは「独自のインサイダー情報なしでは到底実行不可能な取引」を行った。

事態はさらに悪化し、訴訟によればジェーン・ストリートの資金引き揚げがUSTのデカップリングを引き起こし、テラフォーム・エコシステム全体の崩壊を招いた。LUNAの価格は80ドル以上からほぼゼロまで暴落し、400億ドルが蒸発した。一般市民は甚大な被害を受け、退職貯蓄、子供の教育資金、生涯の蓄えが、わずか数日で無に帰した。

Jane Streetの反応は?彼らはこれを「絶望的」で「根拠のない」ものだと主張した。

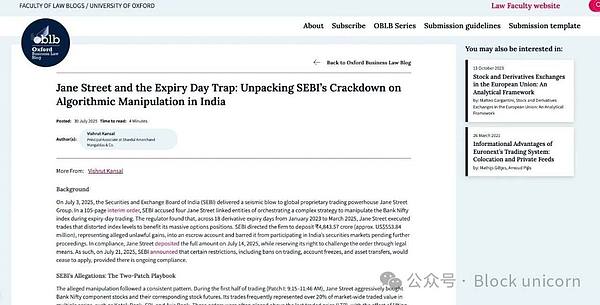

2025年7月、インド証券取引委員会(SEBI)はジェーン・ストリート社に対し、同国史上最も深刻な市場操作容疑の一つを提起した。SEBIの調査によると、2023年1月から2025年3月までの18回のデリバティブ満期日に、ジェーン・ストリートはインド銀行株指数(Bank Nifty)に対して教科書的な高値売り操作を行った。

その手法は極めて機械的であった:

午前中:ジェーン・ストリートのアルゴリズムが銀行株指数の構成銘柄とその先物を大量買いし、同指数を1%から1.3%押し上げた。SEBI(インド証券取引委員会)の調査によると、特定の取引日ではジェーン・ストリート一社による操作が指数上昇の全要因となった。

同時に、彼らは大量のプットオプションを買い、主にコールオプションを売りプットオプションを買い、その比率は株式ポジションと著しく不均衡だった。SEBIは、デルタ値で計算すると、オプションポジションが株式と先物ポジションの7.3倍に達したことを発見した。これはヘッジでもアービトラージでもなく、追加の手順を伴う方向性のある操作である。

午後:彼らは逆の操作を行い、午前中に購入したすべての株式を売却した。指数は下落し、プットオプションが利益を生んだ。この操作は各満期日に繰り返された。

インド証券取引委員会(SEBI)の評価:484.3億ルピー(約5.8億米ドル)の不正利益。SEBIはジェーン・ストリートの行為を「決済価格を意図的に操作する手段」と指摘。彼らは、インド国立証券取引所(NSE)が2025年2月に明確な警告を発した後も、ジェーン・ストリートがこの戦略を継続したと指摘した。

SEBIの表現は規制当局としては異例に厳しい:「市場の誠実性、そして数百万の小口投資家やトレーダーの信頼は、これほど信頼できない相場操縦者にこれ以上人質にされてはならない。」

その後、ジェーン・ストリートはインド証券市場へのアクセスを禁止された。同社は5億6000万ドル超の資金を第三者保管口座に預託し、直ちに上訴した。現在もインド証券上訴裁判所において係争中である。

さて、ビットコインについて話しましょう。

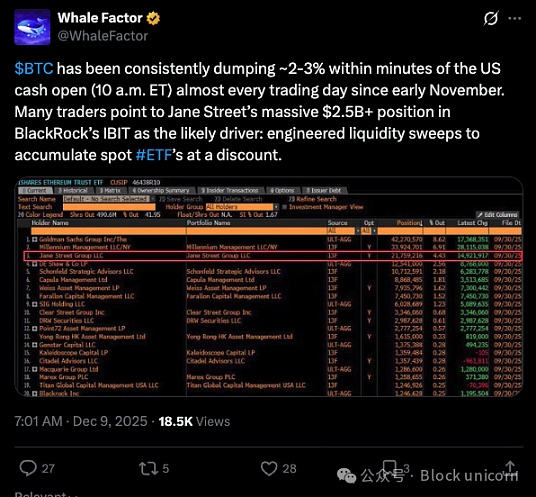

2025年11月以来、ビットコイン取引者は奇妙な現象に気づいています。毎朝10時頃(米国東部時間)、つまり米国株式市場が開くタイミングで、ビットコインおよび関連ETFの売り圧力が急増する。このパターンは異常に安定している。ビットコインはアジア・欧州取引時間中に夜間急騰した後、ニューヨーク株式市場開場直後に急落する。(詳細はTrading Viewの分析と統計を参照)

これらの数字は重大な意味を持つ。2025年12月のチャートでは、ビットコイン価格が特定の日には数分間で89,700ドルから87,700ドルまで急落し、レバレッジをかけたロングポジションで最大1億7100万ドルの損失が発生した後、ようやく回復したことが示されている。この現象は12月1日、5日、8日、10日、12日、15日、さらに2026年1月と2月に繰り返し発生した。

暗号通貨関連のツイッター界隈では「10am暴落」と呼ばれている。矛先はジェーン・ストリートに向けられており、その根拠は十分にある。Jane Streetは、ブラックロック傘下のIBIT(世界最大の現物ビットコインETF)の4つの認可参加者(AP)の1つである。他の3社はVirtu Americas、JPモルガン・セキュリティーズ、Marexだ。認可参加者として、Jane StreetはETFのシェアを発行・償還する独自の権限を持ち、機関投資家間でのビットコインの流動性に直接関与している。

彼らの13F報告書はその大規模な保有を裏付けている。2025年第3四半期決算時点で、ジェーン・ストリートは57億ドル相当のIBIT株を保有していた。2025年第4四半期にはさらに2億7600万ドルを追加購入し、総保有株数は2000万株を超え、年末価格ベースで約7億9000万ドル相当となった。保有ピーク時には、IBIT株の価値は約25億ドルに迫っていた。

しかし疑問が残る点がある:ジェーン・ストリートは毎朝現物ビットコインを売却していると報じられる一方、2025年第4四半期には保有するMSTR株(旧マイクロストラテジー)を473%増加させ、累計951,187株(約1億2100万ドル相当)を保有した。一方、ブラックロックやバンガードといった他の大手ファンドは数十億ドル規模のMSTR株を売却している。

考えてみれば:取引開始時にビットコインを売却して価格暴落を引き起こし、レバレッジをかけたロングポジションを清算した後、より低い価格で買い戻す。同時に、市場で最もレバレッジのかかったビットコイン代替資産を大量に買い付け、必然的な反発を待つ。

Glassnodeの共同創業者であるJan HappelとYann Allemannは、Negentropicアカウントを通じてこの理論に再び火をつけ、アルゴリズム取引パターンをTerraformの訴訟と結びつけた。Milk Roadアカウントはさらにこの理論を強化し、機関投資家部門が「非常に具体的/疑わしい操作マニュアル」を実行しているという「絶え間ない噂」について言及した。

そして訴訟が提起された。その後、異例の事態が発生した。

テラフォームがジェーン・ストリートを提訴した後、午前10時の暴落は……起こらなかった。数か月ぶりに、ビットコインは米国市場開場時の暴落を免れた。むしろ上昇した。

2026年2月25日、ビットコインは3%以上上昇し、複数の抵抗線を突破。68,000ドル超で取引された。わずか数日前には60,000ドルを割り込む可能性すらあった。3億2300万ドル超のショートポジションが決済された。ストキャスティックRSIは100に達した。ETFへの1日当たり資金流入は2億5770万ドルに達し、2月初旬以来の最高記録を更新した。

このパターンは崩れた。

現時点では慎重な姿勢を保ちたい。相関関係は因果関係ではない。複数の要因が作用している:トランプ大統領の一般教書演説、売られ過ぎのテクニカル状況、空売りの買い戻し。恐怖と欲の指数(Fear & Greed Index)は11と極度の恐怖状態にあり、これは通常、逆張り取引の転換点を示す。RSIは15.80まで下落し、これは2020年のコロナ暴落以来の低水準である。あの暴落後、市場は1400%の反発を見せた。しかしタイミングは無視できない。

X上では、訴訟後にジェーン・ストリートが「取引アルゴリズムの停止を余儀なくされた」との噂が流れている。 Jane StreetはCointelegraphに対し、これらの主張は「根拠のない、機会主義的な非難」だと述べた。強制停止であれ法的慎重さによる自主停止であれ、結果は同じだ:売り圧力が消えた。

現物ビットコインETFは当初、市場の均衡装置となることが期待されていた。機関投資家向けアクセス、規制対象商品、そしてブラックロックの承認を備えていた。そして実際に大きな成功を収め、IBIT単体で上場以来200億ドル以上を集めた。

しかし、ETFの構造はビットコインが本来回避しようとしたもの——特権を持ち、中核取引システムにアクセスできる信頼された仲介機関——を導入してしまった。

2024年1月、米国証券取引委員会(SEC)が現物ビットコインETFを承認した際、現金による購入と償還のみを許可した。シェアを購入または償還するたびに、実際のビットコインを売買する主体が必要となる。このプロセスに関与する機関、すなわち認可参加者(AP)は、市場の他の全参加者に対して構造的な優位性を有している。

2025年9月、米国証券取引委員会(SEC)はIBITの現物ベースでの作成・償還を承認した。これにより、認可参加者(AP)は法定通貨を経由せずに、ビットコインを直接ETFのシェアと交換できるようになった。これにより、Jane Street、Virtu、JPモルガン、Marexなどの機関は、この最大規模の機関向けETFにおけるビットコインの流入・流出に対して、より直接的なコントロール権を獲得しました。

午前10時の急落は、本質的に、数十年にわたり金市場を悩ませてきた同じ問題の症状に過ぎません。

私は『ゴールド・フィナーレの始まり』という記事でこの問題について論じた:シミュレーション取引とシミュレーション取引の対立により、最も権限を持つ機関が市場の他の参加者が反応する前に価格を操作できる。

JPモルガンのトレーダー、グレッグ・スミスとマイケル・ノヴァックは貴金属先物市場における詐欺罪で有罪判決を受けた。この詐欺は8年間続き、数千件の違法取引が関与していた。JPモルガンは9億2000万ドルの和解金を支払った。ドイツ銀行も同様の罪で3000万ドルを支払っている。UBSグループ、HSBC、および6名の個人トレーダーは、米国商品先物取引委員会(CFTC)から詐欺防止法違反で告発されている。

同じ手口、異なる資産。

毎回、これらの企業は「マーケットメイキング」「アービトラージ」「ヘッジ」など、婉曲な表現で言い訳する。結果は常に同じだ:一般投資家が搾取され、内部関係者が利益を得る。

より広範な構造的問題は変わっていない。2026年の最初の8週間で45億ドルのETF資金流出は懸念材料だが、Strategy(セイラーの会社)は3900万ドル相当のビットコインを購入したばかりであり、これは同期間の上場企業によるビットコイン購入総額の99%を占める。大手機関は売却せず、アルゴリズムが動きを終えるのを待っているのだ。

おそらく、アルゴリズムは本当にその役割を終えたのかもしれない。

もしジェーン・ストリートが(法的リスク、複数大陸にわたる規制当局の監視、あるいは単なる自己防衛のためであれ)いわゆる毎日の売り計画を停止せざるを得なくなった場合、4ヶ月間ビットコインに対して構造的な抵抗力となってきた状況は解消される。

ビットコインはまさにこの瞬間のために生まれた。信頼できる仲介機関に依存せず、参加者の認可を必要とせず、元インターンが裏ルートで先回り取引することも不可能な通貨システムである。

しかし、我々が今日に至るまでの経緯を忘れてはならない。本来「マーケットメイキング」や「流動性提供」を担うべき企業たちが、先回り取引や国家株価指数の操作、ETFが追跡する資産を対象とした日次アルゴリズム売りプログラムの運営で告発されているのだ。

これこそが、ビットコインが置き換えようとしているシステムなのである。

なぜTerraformとインドはジェーン・ストリートを提訴したのか?ジェーン・ストリートは午前10時の暴落を主導したのか?ジェーン・ストリートの収益モデルとは?ジェーン・ストリートはベアマーケットを引き起こしたのか?

JinseFinance市場の注目がジェーン・ストリート自体に向けられるようになると、同社自体も謎となった。

JinseFinance要するに:ビットコイン価格を明確に抑制しているAPは存在しない。AP構造が抑制できるのは、価格発見メカニズムそのものの完全性である。

JinseFinanceクリティニのAIが引き起こす世界的な知能危機に関する報告書が市場を揺るがし、Circleが同報告書の最大の受益者となる可能性。これにCircleの予想を上回る決算やJane Streetの訴訟などが重なり、暗号資産市場全体の上昇を裏で支える「推進力」となっているのか?

JinseFinanceその速度と規模の優位性を活用して単一市場を操作し、その後デリバティブ市場で利益を得る。

JinseFinance暗号市場,105ページのレポートが解明する:クオンツ・トレーディング大手ジェーン・ストリートの484億ドルチケットの背後にあるアルゴリズム操作 ゴールデン・ファイナンス,セミを捕まえるカマキリ、黄色い鳥は誰?

JinseFinance Coinlive

Coinlive 2022 年初頭に設立された Modulo は、Sam Bankman-Fried 氏や他の FTX 従業員が住んでいたのと同じバハマの豪華なコンドミニアム コミュニティで運営されていました。

Coindesk

CoindeskBelfort 氏によると、FTX の元 CEO の行動を観察した後、崩壊は計画的なものである可能性が高いと考えています。

Finbold

Finboldゴールドマン・サックスは初のビットコイン担保ローンを提供したが、これはウォール街での暗号通貨に対する機関の関心が高まっていることのさらなる兆候である。

Cointelegraph

Cointelegraph