中国のビットコイン採掘者、エチオピアに隠れ家を見つける

中国のビットコインマイナーがエチオピアに集結 世界的なシフトの中、電気代の安さを求めて。取引禁止にもかかわらず、エチオピアはマイニングを歓迎し、経済的可能性と社会的懸念のバランスをとっている。

Xu Lin

Xu Lin

出典:Honglin Liu弁護士

個人のビットコイン保有が小規模と見なされる場合、CoinGeckoのデータによると、「ビットコインの買い手」となる企業もある。CoinGeckoによると、世界で最大のビットコイン保有量を持つ上場企業はMicroStrategyです。2024年2月22日現在、同社は174,530ビットコインを保有しており、約91億ドルの価値がある。

多くのコインを保有しているもう1つの企業は、有名なテスラです。現在、テスラは5億ドル相当のビットコインを保有しており、さらにテスラは暗号通貨を使って製品を購入する顧客をサポートしている。

米国の上場企業が暗号資産を置いているだけでなく、中国のインターネット企業も徐々に追随している。

香港上場企業のボヤ・インタラクティブは、2024年3月8日に香港証券取引所で、グループのWeb3分野での事業展開とレイアウトをさらに推進するため、取締役会は潜在的な暗号通貨の購入委任をさらに付与することについて株主総会で承認を求めると発表した。昨年末、当社の取締役会は、平均価格約41,790米ドルの1,110ビットコインを含む、最高1億米ドルの暗号通貨を購入する権限を付与された。平均価格約2,777ドルのイーサ合計14,855コイン。約800万テトコイン。これに基づき、3月8日現在、BoA Interactiveの帳簿残高は約458億5,530万ドル(約3億3,000万元)。

暗号通貨の勢いが増すにつれ、ボヤ・インタラクティブの株価も上昇した。3月8日の取引終了時点で、株価は30.08%高の1株あたり1.73香港ドル、時価総額は12億2800万香港ドルだった。前取引日に株価は43.01%高騰し、過去2取引日で90%近く上昇している。1ヶ月足らずで、ボヤ・インタラクティブは200%以上上昇した。

このような運営は、多くの香港上場企業の顔を真っ赤にさせるに違いない。結局のところ、新しいビジネスを得るのは難しいが、仮想通貨を買うのは簡単なのだ。

昨日2024年3月27日の発表で、インタラクティブ・ソーシャル・プラットフォームのImage Universeは、取締役会が今後5年間、規制されている取引プラットフォームだけでなく、ライセンスされた取引プラットフォームでも暗号通貨を購入するために、グループとして1億米ドルの予算を承認したと発表した。

暗号通貨を大量に保有する海外企業がますます増えている傾向の下で、多くの本土のボスが動き出しましたが、ゲームに参加する前に、関連する法的知識と法的リスクを理解することは、すべての人にとって価値があります。

2013年12月5日、中国人民銀行(PBOC)、工業情報化部(MIIT)、中国銀行業監督管理委員会(CBRC)、証券監督管理委員会(SFC)、保険監督管理委員会(IRC)の5つの省は「ビットコインのリスク防止に関する通知」を発表し、ビットコインには法定通貨や強制通貨といった貨幣の属性がなく、本当の意味での通貨ではないと強調した。

2017年9月4日、中国人民銀行、中央インターネット情報弁公室、工業・情報化部、国家工商行政管理総局、中国証券監督管理委員会、中国銀行業監督管理委員会、中国保険監督管理委員会の7省・委員会は、「トークン発行・融資のリスク防止に関する通知」を発表し、トークン発行・融資活動に違法に参加する個人・組織は認められないこと、トークン融資取引プラットフォームは法定業務に従事することは認められないことを明確に指摘した。通貨とトークン、「仮想通貨」交換業務を相互に行うこと、トークンや仮想通貨の価格設定、情報仲介、その他のサービスを提供してはならない。

2018年8月24日、銀監会、CIRC、公安部、中央インターネット情報弁公室、中国人民銀行、市場監督管理総局(GAMS)は「仮想通貨とブロックチェーンの名を借りた違法な資金調達の防止に関するリスクヒント」を発表した。

2021年9月24日、中国人民銀行(PBOC)、中央インターネット情報局(CNIO)、最高裁判所、最高検察院(SPC)、工業情報化部(MIIT)、公安部(MPS)、市場監督管理総局(GAMS)、中国銀行業監督管理委員会(CBRC)、中国証券監督管理委員会(CSRC)、外国為替局(FOREX)の10省・委員会は共同で、「仮想通貨取引に関する誇大広告によるリスクのさらなる防止と処理に関する通達」を発表した。

以上の脈絡から、規制レベルにおいて、中国が仮想通貨を注視し、絶えず調整と解釈を行っていることがわかる。

簡単にまとめると、ビットコインやその他の仮想通貨は法定通貨ではなく、貨幣として流通させることはできないこと、ICO(イニシャル・コイン・オファリング)は明らかに違法行為であること、仮想通貨交換、仮想通貨の取引、仮想通貨取引集約のためのサービス、トークンの発行と融資、仮想通貨デリバティブの取引はすべて違法であること。金融活動、すべて厳しく禁止されており、法律に基づいて断固として禁止されています。国外の仮想通貨取引所が居住者にサービスを提供することも、違法な金融活動に属します。

「ビットコインのリスク防止に関する通知」は、ビットコインの貨幣性を否定しているが、間接的に「仮想商品」としてのビットコインの特性を肯定している。現在、政策や法律は個人がビットコインに代表される仮想通貨を保有することを認めているが、企業が保有することについてはどうなのだろうか。

法律学的な観点からは、民事主体については「法律で禁止されているものはない」。民法第127条は、ネットワーク仮想財産の保護を明確に規定し、特定の仮想商品としてのビットコインは、自然人、合法的に仮想財産を保有する法人に属しています。2013年に発行された「ビットコインリスクの防止に関する通知」は、インターネット上の商品売買行動の一種としてビットコイン取引を規定し、独自のリスクの前提で一般市民が参加する権利を持っています。参加する権利がある。また、会社の民事法的対象として、仮想通貨を購入し、保持する行動自体は、ほとんど既存の法律や規制政策の違反とみなすことはできないと思われる。

マンクンの弁護士が遭遇した政策解釈と実務事例の両方から、仮想通貨に関連する投機行動と金融リスク防止は、近年、関連当局の監督の焦点となっている。

2021年5月18日、中国インターネット金融協会、中国銀行協会、中国決済清算協会が共同で「仮想通貨取引における投機リスクの防止に関する公告」を発表し、金融機関、決済機関、その他の関連機関は仮想通貨に関連する事業を実施してはならないと明示し、仮想通貨取引における投機のリスクを消費者に注意喚起した。

その後、2021年9月24日、中国人民銀行、中央インターネット情報弁公室、最高裁判所、最高検、工業情報化部、公安部、市場監督管理総局、中国銀行保険監督管理委員会、中国証券監督管理委員会、外国為替局十省が共同で、「仮想通貨取引に関する投機リスクのさらなる防止と処理に関する通知」を発布し、これまでの政策発布の本体を上回るものとなった。924通達は、最高裁判所、最高検察庁、公安部、「二高」結合に引っ張られ、監督を説明し、司法チェーンとのリンクにもっと注意を払う、「ワンストップ」サービスとして記述することができます。

同時に、924通達はまた、次のことを明らかにした: "法定通貨と仮想通貨交換業、仮想通貨交換業を実施し、仮想通貨を売買する中央の取引相手として、仮想通貨取引のための情報の仲介と価格サービスを提供するために、資金を調達するためのトークンの発行だけでなく、仮想通貨デリバティブ取引やトークンの違法販売の疑いのある他の仮想通貨関連の事業活動。手形、有価証券の無許可公募、先物取引の違法な運営、違法な資金調達、その他の違法な金融活動は、法律に基づいて固く禁じられており、断固として非合法である!"

仮想通貨の取引において、企業が上記のような行為に関与している場合、違法な営業行為やその他の犯罪が疑われ、犯罪捜査の対象となりやすい。

924通達は、仮想通貨投資行為の有効性についても明確にしている。"公序良俗に違反して仮想通貨や関連デリバティブに投資する法人、非法人組織、自然人は、関連する民事法律行為を無効とし、発生した損失は自己負担とする。" "金融秩序を損ない、金融安全を危うくする疑いがある場合、法律に基づいて関連部門が調査・処理する。"原告が潘木茂と黄木茂に仮想通貨を購入させ、投資させたとする判決を下した。被告が仮想通貨を購入して投資することは違法であり、委託契約は無効であり、双方はそれぞれ財産を返還する。

(Pan)

しかし、すべての裁判所が双方に財産を返還するよう判決するわけではない。出資が無効と判断された場合、裁判所は事案の具体的な状況を考慮し、双方の責任を判断し、出資の全額返還、一部返還、無返還を判断するケースが多く、全国一律の基準適用はない。

だから、これは投資行動である紛争が発生したら、上司はリスクに直面する必要があります。

新しいものは、常に新しい、さらには奇妙な方法で提示され、開発されています。従業員の給与を仮想通貨で賄う会社があるが、裁判所の支持を得られなかった(事件番号:(2022)北京03人末12380)、従業員にビットコインを保有させ、従業員が逃げ出す会社がある、仮想通貨ビジネスの司法処分を専門とする「技術会社」もある、などなど。

考えてみると面白い問題がたくさんある。

例えば、税金の問題。ある人は冗談めかして、世界は最も2つのことができない、1つは米国の脱税で、1つは中国でD.に対処することだと言います。課税は各国政府の職務の重要な部分であり、わが国も例外ではなく、わが国も仮想通貨を例外とすることはないでしょう。

2022年に入ってから、大手暗号通貨プレーヤーが次々と税務調査を受けており、これは国が個人課税レベルで暗号通貨関係者を重視していることを反映している。理論的には、財産の移転を通じて利益を上げる企業も個人も税金を支払うべきだが、企業の財務情報とスマートコントラクト、暗号アルゴリズム、分散型台帳などの基礎技術の両方が関係する、コインを購入・売却する企業の行動については、税金を徴収する方法を見るのは容易ではない。

仮想通貨を購入した会社にとって、財務諸表にどのように反映させるかは、赤い森の弁護士も特に税務専門家の友人に尋ねた。

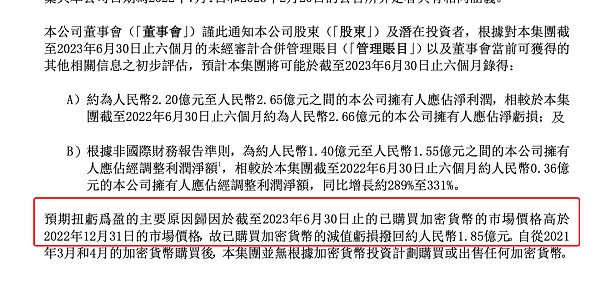

香港の上場企業Meituを例にとると、同社が保有するBTCとETHは耐用年数が不確定な無形資産として会計処理されている。これらは取得時の時価で計上され、後の段階で価値が計上された原価(購入価格)を下回った場合に減損処理が行われます。

米国上場企業が保有する暗号通貨にはCoinbase/Bitdeerの2種類があり、USDC安定コインは金融資産として会計処理され、価格変動は期間損益に計上される。その他の暗号通貨は、USDと同様に無形資産として計上される。

もちろん、同社は仮想通貨を満たし、資産の保管、資産の実現など、探索する価値のある多くの同様のコンプライアンスや実用的な問題があり、交換を歓迎します。

企業は経済の中で最も活発な細胞です。今、新技術の企業だけでなく、多くの伝統的な企業もレイアウトWeb3、仮想通貨の構成のアイデアを芽生えた。しかし、コインサークルに対する我が国の現在の規制態度に鑑み、コンプライアンスの問題が注目される。犯罪リスクは言うに及ばず、たとえブラックマネーの黒いUSDTを受け取ったとしても、会社の口座は会社の業務に凍結され、小さな問題ではない。

そのため、企業が仮想通貨を購入する前に、十分なコンプライアンス作業を行う必要があります。最も基本的なことは、購入チャネルの選択、取引双方の資金源とセキュリティの管理、コイン取引口座に関わるリスク隔離手段などです。もちろん、より深く、より詳細なコンプライアンスのニーズがある場合は、マンキューの弁護士とコミュニケーションすることを歓迎します!

中国のビットコインマイナーがエチオピアに集結 世界的なシフトの中、電気代の安さを求めて。取引禁止にもかかわらず、エチオピアはマイニングを歓迎し、経済的可能性と社会的懸念のバランスをとっている。

Xu Lin中国のビットコイン採掘業者は、安価な電力と機会を求めてエチオピアに進出しているが、規制の不確実性や環境問題などの課題に直面しており、持続可能な成長のためにはバランスの取れたアプローチが必要である。成功するかどうかは、業界とホスト国の双方に利益をもたらしながら、これらの課題をうまく乗り切るかにかかっている。

Joy

Joy英国当局、63億ドルの中国詐欺に関連する18億ドルのビットコインを押収。ジアン・ウェンは逃亡中のヤディ・チャンとの関連でマネーロンダリングの裁判に直面している。この事件は、暗号通貨関連の犯罪に対する世界的な取り組みを浮き彫りにしている。

Xu Lin中国人民銀行の介入が世界的な米ドル高を招き、ビットコインやその他のリスク資産に影響を与える可能性があるからだ。アナリストは、中国が通貨の安定を維持することを目的としており、ビットコインのパフォーマンスにマイナスの影響を与える可能性があると指摘している。

Cheng Yuan

Cheng Yuanビットコイン市場が成長を続ける中、銀ETFを上回るという快挙は、世界の金融市場におけるビットコインの重要性を確固たるものにした。

JinseFinance

JinseFinanceビットコインの45,000ドル超の瞬間的な上昇は、米国におけるビットコインETFのスポット承認の可能性をめぐる期待の高まりと一致し、投資家の熱狂を反映している。期待が高まり、差し迫ったSECの決定に関する報道が流れると、暗号市場はビットコインの価値が急上昇する。

Xu Lin潘功胜担任新一届中国央行行长,加密社群表达悲观情绪,认为中国解封比特币已基本无望。潘功胜对比特币禁令曾表达坚决态度,他在2017年曾如此说,总有一天,比特币尸体会从你面前漂过。

fx168news

fx168news仮想通貨市場はここ数週間混乱が続いている。他の投資家はBTCを見捨てたかもしれないが、中央アフリカ共和国などBTCの熱烈な支持者はビットコインの長所を称賛し続けている。

Cointelegraph

Cointelegraph2021年末までに、中国の機関は国内で合計1,322件のデジタルヒューマン特許を申請した

Ftftx

Ftftx中国は依然としてビットコインのハッシュレートの約5分の1を保有している

Ftftx