1515年からブロックチェーンへ:大英博物館、ビットコイン・ブロックチェーンを利用してデューラーの犀をデジタル時代に持ち込む

アルブレヒト・デューラーによる1515年の有名なサイの作品が、アスプレイ・スタジオと大英博物館によって11体の銀の彫刻に生まれ変わり、それぞれがビットコイン・ブロックチェーン上のデジタル記録にリンクされた。デジタル記録は所有権を証明し、彫刻と製作者を結びつける。

Anais

Anais

たった165人の従業員で130億ドル以上の純利益を上げた会社があったとしたら、あなたは驚くだろうか?

実は、このような驚異的な収益額を達成した企業がある。は現在、最大の流通量を誇るUSDステーブルコインを手にして市場を支配しています。

「負債を買うためにコインを鋳造する」というモデルで、テザー社は2024年に130億ドルの純利益を上げた。純利益である。また、暗号アセットマネージャービットワイズによると、テザーは2024年に130億ドルの純利益を上げた。マット ホーガン

Tetherの急成長は、安定したコインが徐々に受け入れられていることの反映である。

「米国が世界のステーブルコイン法制化レースをリードする中、ステーブルコインは「通貨アンカリング」から「グローバル・アンカリング」への移行を完了しつつある。グローバル金融の新たな変数 "の役割へ"OKX研究所の上級研究員であるZhao Wei氏はInterface Newsに語った。

テザーは金融の「成金」からは外れているようだ。。

テザー社の2024年の財務報告書によると、昨年の純利益は130億ドル以上で、シティグループを上回っている。そのうち、財務省債と現先取引の利益が70億ドル、金とビットコイン資産の含み益が約50億ドル、その他の伝統的な投資がさらに10億ドル貢献している。

テザーは世界で最も収益性の高い企業のひとつとなった。どうやって儲けているのだろうか?

USDTの発行元であるTetherは、トークンの発行を担当しており、その仕組みは次の5つのステップで行われます。

1.ユーザーはTetherアカウントに不換紙幣を入金する。

2.Tetherはトークンを発行し、ユーザーのウォレットに送ります。

3.発行されたトークンは、取引、送金、保管などに使用できます。

4.ユーザーはTetherトークンを不換紙幣に交換することができます。Tether はトークンを流通から外し、同量の不換紙幣をユーザーに送ります。

これには0.1パーセントの手数料が中間に含まれるが、前述の通り、その利益の大半は依然として米国債などの投資収入によるものだ。この背後にあるロジックは、トークンが鋳造されるごとに、Tetherは対応する額の不換紙幣収入を受け取るというもので、これはゼロ金利負債を取得してそれを投資することと同じです。

「Tetherは負債を買うためにコインを鋳造する」「テザー(Tether)『造幣局債券』モデルは、基本的にUSDTの発行を通じて無利子の負債を得ること、そして米国の短期債券に投資してスプレッドを得ることです。ゼロコストの安定収入"アジアのデジタル資産金融サービスグループであるHashKey Groupの業界アナリスト、Jade Shi氏はInterface Newsに語った。

このモデルは今のところ持続可能なのだろうか?また、他の新参者にも再現可能なのだろうか?

ジェイド・シーは、このモデルは米国債の高金利環境において短期的には持続可能であると考えています。National Innovation Act)の着地、国庫債券の強制的な準備と強化されたが、長期的には、しかしまた、FRBの金利引き下げや米国債のリスクエクスポージャーとショックの大きさに起因する。

「他社にとって、複製可能性は低く、主な理由は、厳格なコンプライアンス要件とUSDTのネットワーク効果の障壁によって制限され、他の競合他社は、流動性を突破することは困難である。流動性とユーザーベースの障壁を突破するのは難しい。"とJade Shi氏は述べています。

テザーが現在、世界の米国債保有者のトップクラスであることは重要だ。

2024年、テザーは米国債のポジションを直接・間接保有で1130億ドルまで増やしました。エクスポージャーは1200億ドル近くまで拡大し続け、これも過去最高となった。また、米財務省が発表した米国債の外国人保有者に関するデータによると、3月末の時点で、テザー社の保有総額は1114億ドルを保有する19位のドイツを上回った。

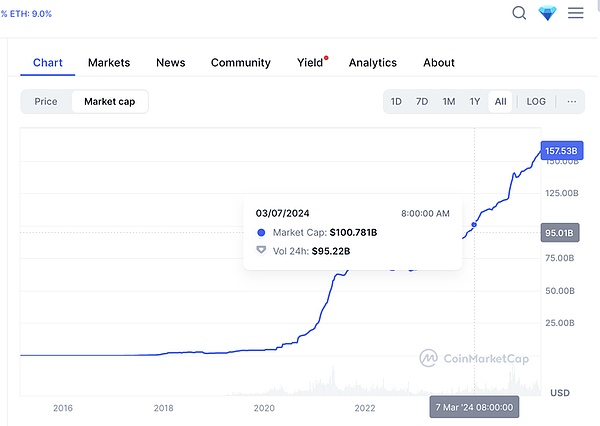

ステーブルコインの発行枚数だけでなく流通枚数でも、テザーはさらに確実にトップに立っている。2024年、TetherのUSDT発行総額は450億ドルに達し、これは当時のUSDC(サークルが発行する米ドル建てステーブルコイン)の時価総額のほぼ全額に相当する。

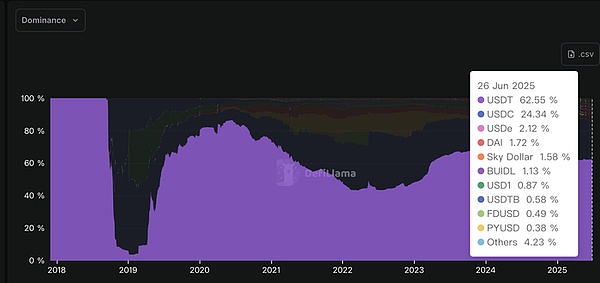

DefiLlamaのデータによると、プレス時の6月27日時点で、USDTの発行総額は450億ドルに達していました。次点は、少し前に上場したが株価が3倍になったCircleで、時価総額は614億ドル、市場シェアの24%を占めている。この2社の差は依然として大きく、他の市場プレーヤーは合計でわずか13%である。

現在、ステーブルコインは主に支払いや取引の場面で使用されており、テザーが得意とするところです。

「によると、テザーは、主に決済と取引の場面で使用されています。DeFiLlamaのデータによると、USDTはネイティブで18のブロックチェーンをサポートし、ブリッジングサポートは91のブロックチェーンに上り、決済や取引のシナリオにおいて独占的な地位を得ている。CoinGeckoのデータによると、USDTは長い間、1日24時間の平均取引量で1位にランクされており、取引所で最も多く取引されているペアのベンチマーク通貨です。玉石が分析した。

先行者利益とアンタッチャブルな流動性が、テザーが背伸びしている主な理由です。

趙偉氏は次のように述べています。安定したコイン市場を支配しており、まずその先行者利益と幅広い市場受容のおかげである。2014年に発売されたUSDTは、市場を押さえた最初のステーブルコインの1つで、すぐに暗号通貨取引所の優先取引ペアとなりました。通貨取引所が好む取引ペアの原資産となった。また、市場への早期参入によるブランド効果により、USDTはOKXやCoinbaseといった世界の主要取引所に広く組み込まれ、強力なネットワーク効果を生み出している。特に、Bitfinexとの緊密な関係を通じて、初期のTetherが暗号取引エコシステムに急速に浸透したことで、市場での地位はさらに強固なものとなった。"

"先発者としての優位性に加え、USDTの流動性の優位性と運用戦略も成功の鍵です。高い流動性により、トレーダーがボラティリティをヘッジし、迅速な送金を行うためのツールとして選ばれています。同時に、Tetherはマルチチェーンのサポートと中央集権的な取引所との深い連携を通じて、USDTの可用性と利便性を保証しています。とWei Zhao氏は付け加えた。

上昇の10年

Tetherはまさにステーブルコインのパイオニアです。

2014年、Tetherの前身であるRealcoinが稼働し、によって設立されました。span text="">ブロック・ピアース、リーブ・コリンズ、クレイグ・セラーズ3人の共同創設者

彼の企業体であるテザー・ホールディングス・リミテッドは、もともとタックスヘイブンである英領バージン諸島で登記されていました。タックスヘイブン(租税回避地)である英領バージン諸島で登記されていたが、2025年1月にエルサルバドルに移転し、現在はTether Holdings, S.A. de C.V.として知られている。

Tetherの親会社であるiFinexは、一般に知られている暗号通貨取引所も所有している。ビットフィネックス。Tetherの現在の経営陣には、パオロ・アルドイノ最高経営責任者(CEO)、会長、Giancarloデバシニ氏はビットフィネックスの共同設立者の一人でもあり、最高財務責任者サイモン・マクウィリアムズ<である。

ビットコイン2025カンファレンスでは、パオロ・アルドイノ氏が基調講演を行い、ステーブルコインの金融仲介機能を強くアピールした。

彼はTetherをどう考えているのだろうか?Tetherは従来のテック企業や金融機関とは大きく異なる。金融機関や大手テック企業は通常、一連の仲介業者に依存しており、金融仲介業者は各取引から手数料を徴収し、大手テック企業はデータを管理している。基本的に、「私たちはお金とデータの両面で自律性を失っている」。テザーの目標は、テクノロジーを使って、こうした仲介者から人々を解放するためのツールを開発することだ。

これは実際、暗号通貨コミュニティの仮想通貨に対する一般的なビジョンであり、分散型金融を実現することです。そして、様々な仮想通貨の中でも、ステーブルコインの市場認知度は次々と高まっている。

ステーブルコインの市場受容性を分析するには、まず、なぜステーブルコインが生まれたのかという疑問に答える必要がある。

時計の針を2009年1月3日に戻すと、サトシ・ナカモトがビットコインの創設ブロックであるブロック#0を採掘し、50ビットコインの報酬を得た日である。これまでのところ、仮想通貨は開発から16周年を迎え、ビットコインは「富の歴史」において急速な進歩の時期を迎え、価格は1コインあたり10万ドルまで高騰した。

勢いは強いが、長い間、仮想資産の価格変動問題も市場からかなり批判されている。ステイブルコインの登場は、市場に新たな選択肢を与えた。 ステイブルコインは、特定の資産に固定されているため、価格が比較的安定しており、価値の信用を蓄積しやすく、取引や決済などの場面で安全係数が高く、その安定性からインフレ対策や価値蓄積のリスクヘッジのツールとしても活用できる。

起源をたどると、ステーブルコインは、伝統的な金融システムとブロックチェーン技術の融合だけでなく、価格の安定性に対する暗号通貨市場の緊急のニーズの中で生まれました。トレンド、暗号市場の "価格決定ツール "として機能し、トレーダーの低ボラティリティ資産に対する需要を満たすと同時に、暗号取引所に効率的な流動性を提供する"Zhao Wei氏は、ビットコインのような初期の暗号通貨が出現し、その劇的な価格変動が日常的な交換媒体としての有用性を制限した後、市場はブロックチェーンの分散型性質と不換紙幣の安定性を組み合わせることができる資産を必要としていた。

技術的な側面もプラスに働いた。text="">技術の進歩や規制環境の変化も、ステーブルコインの発展のための条件を整えた。ブロックチェーン技術が成熟したことで、ステーブルコインの発行と管理が可能になり、スマートコントラクトの普及で開発コストがさらに削減された。と趙偉氏は述べた。

金融包摂が実際にステーブルコインの触媒の一つであることは指摘に値する。「世界的な金融システムにおける国境を越えた決済の高いコストと非効率性、また一部の地域では金融サービスが利用できないことも、ステーブルコインが登場する土壌となった。不換紙幣や他の資産(米ドルや金など)に固定することで、BitSharesが立ち上げたBitUSDや、それに続くTetherUSDTなど、2014年頃から安定したコインが出現し始め、この市場のギャップを埋めた。"とZhao Wei氏は語った。

業界関係者の見方では、安定したコインは新興市場の「通貨の寵児」になると予想されている。「例えばアフリカのケニアでは、多くの人が銀行口座を持っておらず、銀行サービスがないため、安定したコインはモバイルウォレットを通じてこのギャップを埋める。しかも、ステーブルコインの決済機能は国内にとどまらず、グローバルなものだ。モバイルウォレットとステイブルコインがあれば、グローバルに支払いを行うことができる。これは、金融サービスをすべての人に行き渡らせる真の手段であり、アクセシビリティの問題を真に解決し、金融包摂の目標を実現するものです。"HashKeyグループの会長兼CEOであるXiao Feng氏は、Interface Newsとのインタビューでこのように語っている。

問題は、安定したコインの安定性をどのように保証するかということです。

「米ドル安定コインの安定性は、米ドルに固定する仕組みに由来します。通常、ステーブルコインの発行者は、米ドルの現金、短期米国債、銀行預金などの流動性の高い資産に裏打ちされた1:1の準備メカニズムを使用し、その価値が米ドルと一貫性を保つようにしています。"とJade Shi氏は語った。

現在多くの法域で推進されている法案でも、以下のような準備資産の重要性が強調されている。米国のGENIUS法は、ペイアウト型ステーブルコインを発行するためには、少なくとも1:1の準備資産の比率で裏付けされていなければならないと定めています。この準備資産には、米ドルの現金、93日以内に満期を迎える米国債などが含まれます。透明性と信頼性を高めるため、米国GENIUS法の下、ステーブルコイン発行者は、毎月監査済みのリザーブ報告書を公表するなど、リザーブ資産の状況を定期的に開示することも義務付けられており、リザーブ資産を担保に入れたり、不正に流用したりすることは固く禁じられている。"とジェイド・シーは付け加えた。

そして、テザー社が批判されているのは、準備資産の問題です。テザー社は、完全な透明性のある企業だと述べていますが、これは業界では一般的に嫌われています。

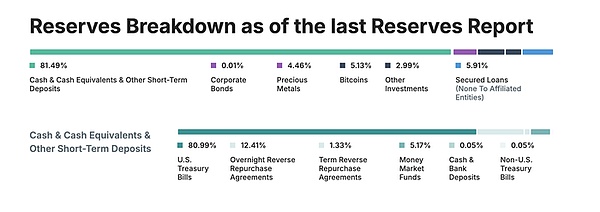

まず、準備資産の開示に関して、Tetherは次のように言っています。すべてのTetherトークンは、従来の通貨、現金同等物、およびその他の資産を含む準備金によって100%裏付けされています。ローン付与第三者にテザーが生成したを含みます。形成された売掛金。テザー社は、独立した第三者会計事務所であるBDOイタリアによって作成された四半期ごとのリザーブ・レポートを公表していますこれは国際監査・保証基準に準拠しています。本報告書は、国際監査・保証基準審議会(IAASB)の定める基準に従って作成されている。leaf="">。

しかし、業界関係者の目には、「テザー」と映っている。span text="">リザーブ資産の開示まだ遅れており、監査機関は米国から公式に認められておらず、これは深刻な透明性の欠如である。である。玉史氏はこう指摘する。テザー社の今年第1四半期の準備報告書によると、準備資産の約80%は現金および現金同等物、その他の短期預金である。

"これは次のことを意味します。流動性の割合が比較的高いにもかかわらず、特に極端な市場環境では、準備金の流動性が不足する可能性があり、潜在的なリスクがあることを意味します。と玉石氏は述べた。

テザー社の準備資産にはビットコインと金が含まれていることは注目に値する。と説明している。しかし、ビットコインだけでなく金の価格も不安定であるため、その価値保存機能は信頼できるのだろうか?

テザー社は、ビットコインと米ドルの為替レートの変動により、テザー社が保有するビットコインと米ドルはそれほど変動しないと述べている。為替レートが不安定な場合、テザー社の保有するビットコインのドル価値は、最新の準備報告書の発表後に大きく変動する可能性があります。

「私たちは定期的にビットコインの保有価値を監視しています。保有ビットコインの価値を監視するが、特定のにコミットしない。span text="">特定の間隔以内

テザー社の開示によると、今年第1四半期の時点で、同社の総資産は1493億ドル、総負債は1437億ドル、純資本は約56億ドルだった。

実は、積立資産の是非にかかわらず、自社の資産

"現在のところ、米ドル建ての安定コインは、米ドルと深く結びついています。ステーブルコインは米国債と深く結びついているため、極端な市場環境に対して潜在的に脆弱である。例えば、大規模な暴落が発生した場合、発行者は現金化するために国債を迅速に売却せざるを得なくなる可能性があり、その結果、国債利回りが急上昇し、準備資産が縮小し、悪循環に陥る可能性さえある。ジェイド・シー氏は言う。

翡翠石は、例としてシリコンバレー2023を挙げた。銀行危機がその一例だ。当時、USDCの発行体であるサークルは、流動性リスクに対する市場の懸念の中、シリコンバレー銀行で保有する33億ドルの準備資産に対する深刻な実行に見舞われ、一時はUSDCの価格が固定されず、約0.87ドルまで下落した。

全体として。USDステーブルコインの価格アンカーは、準備資産の安全性と流動性に依存しているが、準備資産のボラティリティ、市場の流動性圧力、ランのような極端な事態は、ステーブルコインの安定性を脅かす可能性がある。したがって、準備の開示と規制をさらに強化し、準備資産の配分を最適化することは、米ドルに対する安定通貨の効果的な固定を守るための重要な方向性である。玉石氏はこう強調した。

コンプライアンスの問題について、テテは次のように述べた。rは繰り返し打つことができる。例えば2021年、米商品先物取引委員会(CFTC)は、次のように発表した。leaf="">は、テザー社に対し、米国DTに関連して虚偽または誤解を招く発言を行ったとして、4100万ドルの罰金を支払うよう要求した。米国DTに関連する問題で虚偽または誤解を招くような陳述を行い、重要な事実を省略したため。私は、安定コインのコンプライアンス・ロープはさらにきつくなると考えている。あるいはどのような影響を受けるのか?

玉石は次のように述べている現時点では、次のように思われる。Tether はその要件に積極的に適応していない。span text="">テザーはオフショア市場を中心に展開している。span leaf="">対照的に、法案はサークルなどのコンプライアンスに準拠した競合他社が市場シェアを拡大するのに有利であり、USDTの市場シェアが徐々に低下する可能性がある一方、規制コストの増加はテザーに圧力をかけ続けるだろう。加えて、TetherはEUのMiCAなどの規制を遵守する必要に迫られており、また、一部の市場からの撤退を余儀なくされる可能性もあります。

ステーブルコインのサーキットが熱を帯びるとともに、競争は明らかに激化している。

ザオ・ウェイ氏は、世界的なステーブルコインの法整備が進むにつれ、例えばサークルが立ち上げたUSDCのような規制され準拠したステーブルコインは、USDTのようなものから徐々に市場シェアを奪っていると考えている。"また、USDTの準備金の透明性の問題はかつて物議を醸し、テザーは近年、定期的な監査報告書を通じて信頼を高める努力をしているにもかかわらず、世界的なステーブルコインの法制化が徐々に確立されつつある流れの中で、その市場支配力はまだ再検討されていない。精査している。"

業界の発展に焦点を当て、趙偉氏は、現在、世界的にデジタル通貨の規制が明確になってきていると考えている。国内のデジタル通貨の規制も徐々に明確になってきており、一部の国や地域では暗号通貨の合法性に門戸を開いており、ステーブルコインのイノベーションを後押ししている。2025年に入ると、米国で初の連邦政府によるステーブルコインの規制枠組みであるGENIUS法や、香港、中国のステーブルコイン条例が徐々に発効する。徐々に発効され、安定コインの発展をさらに後押しするか、兆ドルの規模に達するだろう。

アルブレヒト・デューラーによる1515年の有名なサイの作品が、アスプレイ・スタジオと大英博物館によって11体の銀の彫刻に生まれ変わり、それぞれがビットコイン・ブロックチェーン上のデジタル記録にリンクされた。デジタル記録は所有権を証明し、彫刻と製作者を結びつける。

Anais渋谷はストリーミング・プラットフォームを立ち上げ、視聴者が短編映画に出資し投票することで、どの作品がフルシリーズになるかを決める手助けをする。これは、クラウドファンディングとエンターテインメントを組み合わせたもので、従来のスタジオの代わりに、クリエイターとファンがよりコントロールできるようになっている。

Weatherly

WeatherlyハッシュリングNFTプロジェクトの創設者であるジョナサン・ミルズ氏が、NFTの販売とビットコインマイニングベンチャーから得た数百万ドルを不正に使用したとして、投資家から訴えられている。投資家たちは、ミルズ氏が欠陥のある株主契約によって支配権を握り続け、約束したリターンを提供しなかったと主張している。

AnaisJPモルガンはトークン化された米国債を初めてパブリック・ブロックチェーン上で決済し、チェーンリンクの技術を利用してプライベート・ネットワークとパブリック・ネットワークをリンクさせた。これは、伝統的な銀行システムと分散型金融の融合に向けた重要な一歩となる。

Weatherly中国製品に対する米国の高関税を回避するため、アップルはiPhoneの生産拠点をインドに移そうとしている。しかし、トランプ大統領はこの動きを批判し、ティム・クック最高経営責任者(CEO)に製造拠点を米国に戻すよう求めている。これは活性化の後押しなのだろうか、それともグローバル化した経済における非現実的な要求なのだろうか。

Catherine

Catherineチケット販売スタートアップのXPは、チケットをNFTに変えるがブロックチェーンはユーザーから見えないようにするソラナベースのプラットフォームを成長させるために620万ドルを調達した。同社は、検証されたオンチェーンデータを使用して、アップフロント価格、転売オプション、ファン特典を提供する予定である。

WeatherlyMoonPayとMastercardが提携し、グローバルなステーブルコインカードサービスを開始し、1億5千万の加盟店での決済が可能になった。この動きは、OKX、Nuvei、Circleとの提携に続き、Mastercardの暗号戦略を深化させる。

Kikyo

Kikyoフランクリン・テンプルトンは、シンガポールでトークン化された米ドル建てマネー・マーケット・ファンドのローンチを承認され、規制資産のトークン化における同国のリーダーシップと、ブロックチェーン・ファイナンスに対する機関投資家の関心の高まりを浮き彫りにした。

Catherine米国とUAEはアブダビに巨大なAIデータセンターを建設し、技術協力を深めることで合意した。 トランプ大統領はまた、今回の訪問でUAEと2000億米ドルを超える取引を成立させた。

Weatherlyサイバー犯罪者は現在、ディープフェイク音声技術を活用して、米国の現職および元連邦・州政府高官を含む個人を標的にし、機密情報を引き出している。

Kikyo