ヴィタリック・ブテリン、100ETHレールガンの寄託で議論を促す

イーサリアムの共同創設者であるヴィタリック・ブテリンが最近、Railgunのプライバシー・プロトコルに33万ドル相当の暗号を入金したことで、X上の暗号コミュニティのメンバーは憶測に沸いている。

Kikyo

Kikyo

執筆:ウォータードリップキャピタル

この記事は、ウォータードリップキャピタルの創設者であるダシャンが、「すべての島」で行った基調講演をまとめたものです。シェアリングセッションでの基調講演。

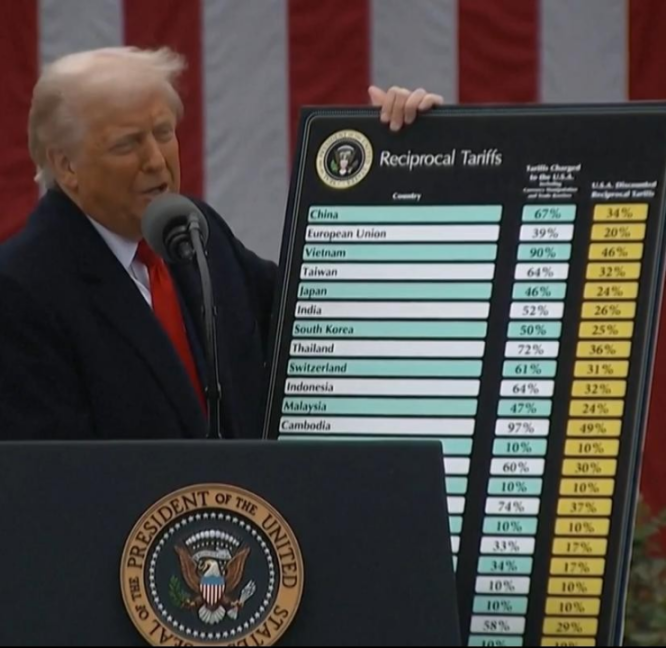

ドナルド・トランプがホワイトハウスに再入居して以来、金融は混迷の時代に向かい始めている。ドナルド・トランプがホワイトハウスに再登場して以来、一連の予期せぬ経済的・政治的動きが世界市場を動揺させ続けている。その中で、最大の衝撃を引き起こした取り組みの1つが、関税政策のアップグレードである:2025年& 2025年 年 4 月 5 以降、米国はすべての輸入品に対して一律に「基本関税」の10% を課し、中国、ベトナム、その他の国に対しては60% を課す。中国、ベトナム、その他60カ国に対し、より高い「相互関税」を課すことになる(このうち対中関税は125%に引き上げられたことがある)。米国債は売りに苦しみ、10年物米国債利回りは4.5%まで急上昇し、1週間の上昇率としては過去20年間で最大となった。|にできるようにあなたがそれをすることができます本当に出くわすことあなたは、実際には私たち約束、誰でも素早くはちょうど無視これらの一見正確にどのように{}人のことを忘れることができます。

第二次世界大戦後に確立された、米国を中心とする旧来の国際経済システム(ブレトンウッズ体制やWTOの枠組みなど)は、崩壊の危機に直面している。新興国の台頭によって米国の比較優位が弱まり、米国が長期にわたって積み上げた巨額の債務と財政赤字によってドルの信頼性が損なわれ続けており、世界全体の外貨準備高に占めるドルの比率は、世界全体の3分の1に達している。ドルの外貨準備高が減少を占めた。特に中国のWTO加盟以降、科学技術の多くの分野で中国の急速な発展は徐々に米国に近づき、あるいは米国を超え、米国エリートの深い不安を引き起こしている。華為技術(ファーウェイ)をはじめとする中国企業は、5 G チップの設計、通信基地局やその他の重要な技術のブレークスルーで、米国に警戒信号を知らせることです:かつて技術世代の差が急速に近づいていた、製造業の分野で米国は不安定な伝統的な優位性、アメリカ人の若い世代は、金融や芸術の分野に、より多くの、もはや製造業に従事する意思がない。この一連の変化は、米国が覇権の古い秩序に依存していることが緩んでいることを意味します。

このような状況の中で、米国の政策立案者たちは、世界的な覇権を維持するために、新たな貿易・金融秩序を構築し始めている。トランプ政権の戦略的目標は、貿易交渉でより良い条件を交渉するだけでなく、「新しい台所を始める」こと、つまり新しいルール体系の構築を通じて米国の中心性を再確立しようとすることである。これは二面的なアプローチである。第一に、主要な競争相手に打撃を与え、グローバリゼーションの既存の配当を利用している中国のような国々の急速な台頭を弱体化させること、第二に、新たな価値のアンカーを求め、揺らいでいる米ドルの信用力と世界貿易に新たな支えを提供することである。この考え方では、伝統的なドルの信用はより強力な裏付けを導入する必要があり、米国は金やビットコインなどの資産に注目し始め、世界金融システムの信頼の基盤を再構築することを望んでいる。

トランプ氏が政権に就いて以来、暗号通貨空間に対する米国政府の態度に大きな変化があったことは注目に値する。トランプ氏は就任直後、ビットコインに対する過去の批判的な姿勢を覆し、仮想通貨の発展に対する懸念を公に表明した。共和党内の一部勢力や一部の州政府も近年、ビットコインをドルリスクに対する「デジタルゴールド」ヘッジと見て、ビットコインを受け入れるようになっている。米国は、国家戦略ビジョンにビットコインを含めることで、潜在的な新しい金融秩序に向けた態勢をあらかじめ整えているとも言える。

世界貿易と金融のルールが再構築に直面しているとき、米国は伝統的な金準備と新しい「デジタル・ゴールド」の両方を含む「デュアル・アセット・アンカー」によって、ドルのための新しい信用基盤を作ろうとしています。伝統的な金準備を含むが、新興のビットコイン準備も加える。この戦略は、現物+デジタル資産の組み合わせを通じて、新しい秩序におけるドルの信頼性を強固にすることを意図している。

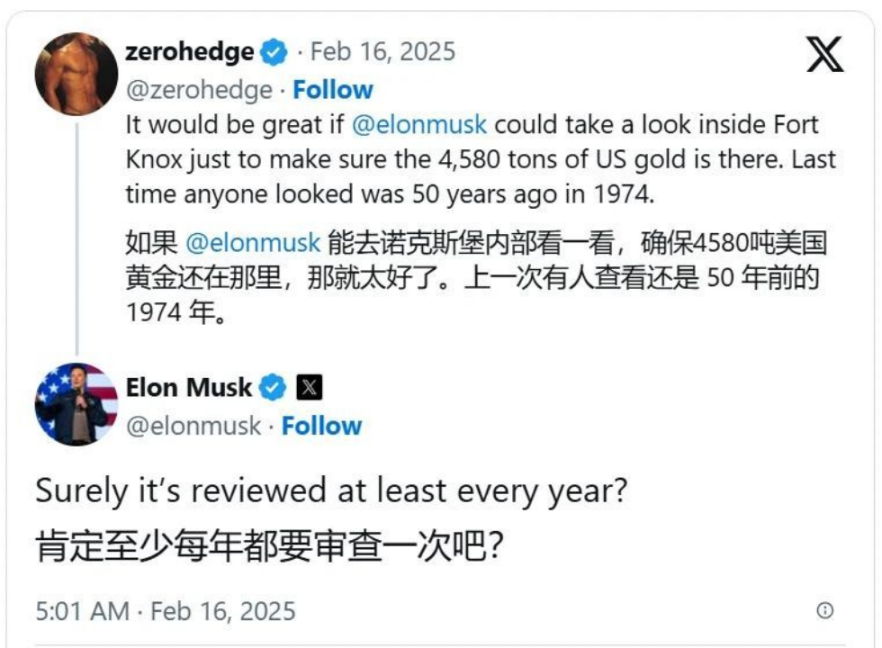

金は長い間、中央銀行が価値を保管する手段として広く保有しており、米国財務省の金準備(有名なフォートノックスに保管)は、米ドルの覇権を支える重要な基盤となっている。そして今、ビットコインにも同様の戦略的位置づけが与えられている--新時代の「デジタル・ゴールド」として。年末の2024年時点で、ビットコインの時価総額は約2兆ドルで、金の時価総額(約20兆ドル)の10分の1に過ぎない。長期的なポテンシャルから見れば、ビットコインの市場価値がいつか金に匹敵するようになるのであれば、その価格はまだ数倍以上の成長余地があることになる。この成長ポテンシャルに加え、ビットコインの非中央集権性、限られた流通量(2億1,000万枚)、高い流動性というユニークな利点から、米国は国家準備制度への組み込みを真剣に検討し始めた。

2025年& 年& 3& 月、暗号分野の米国政府は次々と重いイニシアチブを発表した:3& 月& 6& 日、トランプ大統領は「戦略的ビットコイン準備金」の設立を発表する大統領令に署名した。翌日、ホワイトハウスは注目度の高い暗号サミットを開催し、 Coinbase、MicroStrategy などの業界大手や、議会議員、政府関係者を招待した。トランプ氏はこの会合で暗号業界の発展に対する支持を公に表明し、安定したコインやデジタル資産の規制枠組みに関する法案をできるだけ早く可決し、明確な法的環境を提供するよう議会に働きかけることを約束した。さらに注目すべきは、トランプ氏がサミットで「ビットコイン準備金の設立は、仮想のフォートノックスを設立することだ」と発言したことだ。この声明は、ビットコインが米国の国家戦略レベルに正式に参入したことを意味し、金と同様の地位を与えられている。

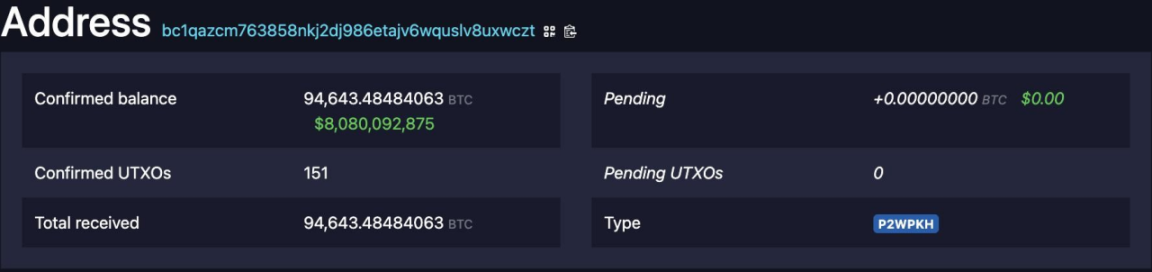

上の画像は、米国政府によって没収されたビットコイン・ウォレットのアドレスです。金準備の国庫とは対照的に、BTC ネットワークはより透明性が高く、分散化されています

この一連の動きは、米国は、新しい金融システムのアンカー資産として、金とともにビットコインを使用したいと考えています。実際には、米国政府はすでにかなりの規模のビットコイン準備金(主に法執行機関の没収などによる)を保有しており、保有量をさらに増やす計画だ。市場で噂されている目標は、約100万ビットコイン(総供給量の5%)の管理を蓄積することであり、これは世界の金に占める米国の公式金準備に近い桁である。この目標はまだ完全には実現されていないが、トレンドは明白である:いくつかの米国の州政府は、金融資源と埋蔵のためのビットコインの購入を承認し、アクションの先頭にさえ立っている、行政命令やビットコインの「正式名称」のための立法提案を通じて連邦レベル。米ドルを部分的に現物とデジタルの金(ビットコイン)に固定し、さらにブロックチェーン技術で補完して新たな国際清算システムを確立することができれば、米国は今後の世界金融ゲームの主導権を握り、ドルシステムの活力を継続させることが期待される。

もちろん、ビットコインを取り込むことは、米国が自国の問題を解決する助けにもなる。例えば、米国政府は莫大な国家債務を抱えており、それがますます重荷となり、信用危機の引き金となっている。将来、米国がビットコインの埋蔵量を十分に掌握し、その価格を押し上げれば、埋蔵量の一部を売却して債務のブラックホールを埋めることで、債務リスクを巧みに解消できるかもしれない。この「暗号資産で債務を希薄化する」というアイデアは、米国の金融戦略の新たな想像力となっている。同時に、米国はデジタル通貨規制にも乗り出している。最近の法案では、1,000億ドル以上のステーブルコインの流通をFRBの監督下に置くことが提案されており、これは米国が暗号ドル(ドルステーブルコイン)の発行と規則制定権を管理し、暗号世界の支配的な地位をドルに固めたいと考えていることを示している。ドル・ステーブルコイン+金+ビットコイン、この3つがドルの新秩序の原型を描いている。ドルの法的地位を維持するだけでなく、現物資産とデジタル資産をサポートし、リスクへの抵抗力を高める。

過去1年ほどの間に、世界の暗号市場は熱狂から静穏への劇的な変化を経験した。暗号資産の総市場価値は、歴史的ピークである約3兆7,100億ドルから約3兆4,000億ドル(データソース:CoinMarketCap、データ時間:2025.04.23)まで下落し、市場はより深いリトレースメントとクリアリングの段階に入った。マクロ経済の混乱(例:インフレ率の上昇、金利の上昇)と規制強化が相まって、実質的な価値の裏付けを欠く多数のプロジェクトがこの調整ラウンドで姿を消した。しかし、ブロックチェーンの長期的な価値を固く信じる起業家にとっては、今が底辺を築き、新たなチャンスを育む絶好の機会です。前サイクルのバブルは後退し、静かに製品を磨き、群衆に差をつけるための強固な基盤を築く良い機会です。

このような「後半戦」の環境において、起業家は次のように考えるべきである。単純なトラフィック・プレイはもはや持続可能ではなく、筋金入りの価値をめぐる起業家的論理に取って代わられる。

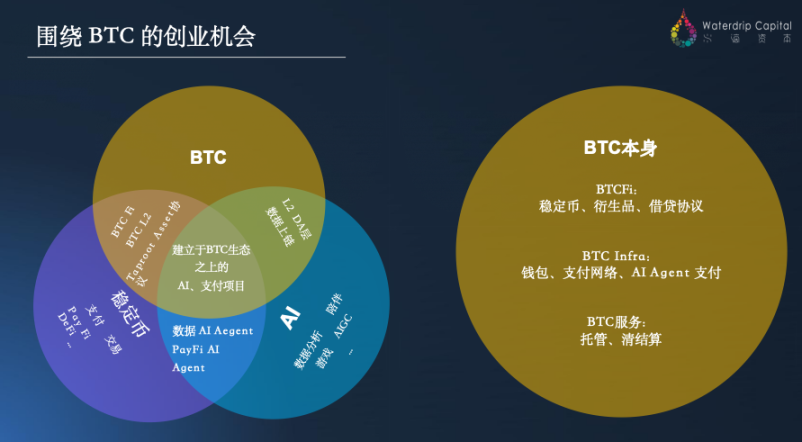

Bitcoin (BTC) ecosystem:ビットコイン(BTC)エコシステム:ビットコインネットワークの金融革新('financial innovations')にまつわる金融革新('financial innovations')。ネットワークの金融革新('BTC Fi')、インフラのアップグレード、 BTC に基づく現実世界の資産と決済ネットワークの再構築。

その他のパブリックチェーンエコシステム:イーサなどのパブリックチェーンにおける効率性と収益性の本質に立ち返り、純粋な「ボリュームトラフィック」から脱却し、持続可能な分散型金融(DeFi)や製品志向のその他のアプリケーションを構築するイノベーション。

リアルワールドアセット(RWA)およびペイメントファイナンス(PayFi):オンチェーン技術とリアルアセットおよびペイメントシナリオを組み合わせ、安定したキャッシュフローに裏打ちされた新しいモデルを開発する。

暗号コンセプト株:伝統的な資本市場における「ブロックチェーンコンセプト株」の上昇の波や、ウェブ3新興企業の株式化に向けた新たな道筋に注目する。

次に、上記のアイデアを中心に分析を展開し、マクロの引き下げ期に注目する価値のある特定の新興企業の機会を探ります。

ビットコインは長い間、「ビットコインは、ビットコインは、ビットコインは、ビットコインは。ビットコインは長い間「デジタルゴールド」と見なされており、そのメインネットの機能は比較的シンプルですが、最近の一連の技術的およびアプリケーションの進歩は、ビットコインのエコシステムに新たな活力を注入しています。

BTC Fi(ビットコインファイナンス):ビットコインネットワーク上で新しいタイプの金融資産を創造すること。ビットコインはもはや単なる静的な価値貯蔵ではなく、あらゆる種類の金融資産を発行するための基盤となるプラットフォームへと進化しています。BRC-20やRunesなどのプロトコルが最近登場したことで、BTCメインネット上でのトークン資産の発行がブームとなり、Lightning LabsのTaproot Assetsプロトコル(TAプロトコル)により、ビットコインエコシステム上でステーブルコインや債券などの金融資産を発行できるようになった。つまり、ビットコインのメインネットワークは、次のサイクルではより多くの価値を生み出す機能を担うようになり、「デジタルゴールド」から豊富な資産をサポートする価値貯蔵ネットワークへとアップグレードすることが予想される。BedrockやSolvのような代表的なプロジェクトは、融資、取引、デリバティブ、その他のサービスのような分散型金融サービスをビットコインネットワーク上に構築することに焦点を当てており、BTCの資金調達と資産発行能力の飛躍を推進しています。

BTCインフラ(Bitcoin Infrastructure):ビットコイン上でインテリジェントなインフラを再発明する。BTCのネイティブ機能の欠如を補うため、業界はビットコイン向けにイーサリアムのようなスマートコントラクト層を作ろうとしている。1つは、EVM互換のビットコインサイドチェーンやレイヤー2(イーサリアムのスマートコントラクト機能を持つBTC L2など)を開発し、BTCネットワークのDApp開発領域を拡大することだ。もう1つのカテゴリーは、RGBプロトコル、Lightning Network、その他のビットコインネイティブレイヤー2テクノロジーなど、ビットコインプロトコルファミリーのネイティブソリューションで、プライバシー、スケーラビリティ、決済効率を向上させ、BTCメインネットワークの軽量で経済的なオンチェーン実行レイヤーを構築することに重点を置いている。Unisat、Merlin、B²などの代表的なプロジェクトは、ビットコインのレイヤー 2、ミドルウェアツールなどの構築に重点を置き、ビットコインの開発エコシステムとスケーラビリティを強化しています。

BTC-Powered RWA & PayFi:現実世界の資産や決済におけるビットコインの可能性を解き放つ。ビットコインが決済レイヤーとして機能することで、グローバルに検証可能な決済メカニズムが提供され、そのような資産に信頼性の高いバリューアンカーが与えられます。同時に、ライトニング・ネットワークやその他の決済インフラに依存した「PayFi」モードが登場し、ビットコインが決済段階に戻る。例えば、人工知能エージェント(AI Agent)とビットコインのマイクロペイメントを組み合わせることで、機械対機械、人間対機械のリアルタイムのマイクロペイメントが可能になり、SaaSサービスに利用できるようになる、SaaSサービス、データ交換、その他のシナリオで、効率的な決済ソリューションを提供する。LNFiのような代表的なプロジェクトは、RWAや決済シナリオにおけるビットコインの効率性とユーザーエクスペリエンスを向上させ、BTCの決済と流通を強化することに焦点を当てています。

全体として、ビットコインのエコシステムは基礎となるプロトコルからアプリケーション層まで目覚めつつあります。BTCメインネットでの資産発行、スマートコントラクト層の構築、BTCを使った実物資産の清算や即時決済など、ビットコインは次のフェーズでイノベーションと起業家精神の温床となる可能性を秘めています。起業家にとって、ビットコインネットワークの可能性を再検討することは、過小評価されている黄金の機会を明らかにするかもしれません。

ビットコイン以外にも、イーサリアム、BSC、ソラナなど、他のパブリックチェーンにまつわる新しい起業の論理と機会があります。起業家精神の論理と機会も出現している。DeFiブームとパブリックチェーン戦争の後、業界は合理性に戻り始めており、2つの大きなトレンドが現れています。貸出であれ、取引であれ、マーケット・メイキングであれ、連鎖するデリバティブであれ、それが資本の流れを中心に回っている限り、ビジネス・モデルと収益への道を検証する方法は必ず見つかる。ここ数年、多くのDeFiプロジェクトが流動性マイニングなどのインセンティブを通じて資本を集めてきたが、市場の冷え込みの洗礼を受けた後、継続的な手数料と利益を生み出せないモデルは徐々に淘汰されつつある。代わりに、伝統的な金融と同様に、明確な収益源(取引手数料、貸し借り金利、デリバティブ金利など)を持つオンチェーン・ビジネスがその価値を証明しつつある。このことは、起業家たちに、自分たちのプロジェクトの根底にある論理を再検討することを思い起こさせる。現在の環境では、「お金を儲ける」ことができるビジネスこそが、サイクルを回せる力を持つのだ。

Public chain ecosystem shifted from "rolled traffic" to "rolled efficiency", and product-based entrepreneurship is on the rise:初期には、ユーザーと資金を奪い合うために、パブリックチェーンとプロトコルは独自の製品を積み上げることに熱心だった。初期の頃、パブリック・チェーンやプロトコルは、高いインセンティブを積み上げ、ストーリーをパッケージ化することで、ユーザーや資金を獲得しようと競っていたが、このような物語主導の成長は持続可能ではない。現在では、資本は効率性を高め、ユーザー体験を向上させる実用的なプロジェクト、つまり製品や技術で勝負する起業家の論理をより支持している。新しい分散型取引プラットフォームであれ、より良いリターンをもたらすマーケット・メイキング・メカニズムであれ、低リスクの融資契約であれ、安全で効率的なオンチェーン資産発行プラットフォームやデータ・サービス・ツールであれ、現実のニーズを解決し、ビジネスモデルを貫徹できるものであれば、好まれる可能性が高い。言い換えれば、パブリックチェーンの起業家精神は、補助金やコンセプトのスペルから、商品力や効率のスペルへと移行しつつある。起業家にとっては、幻想的な「ナラティブ」を追い求めるよりも、本腰を入れて製品を磨き、パフォーマンスやユーザー体験を最適化することの方が重要になるということだ。

他のパブリックチェーンのエコシステムでは、新しい競争パターンが形成されつつある。効率主導が主要テーマとなり、製品ベースの起業家精神が主流になりつつある。このシフトは、暗号スタートアップ・シーン全体に対する警鐘です。資本の冬を乗り切り、次の春を迎える唯一の方法は、アプリが真に価値を創造し、収益を生み出すことです。

ビットコインのエコシステムであろうと、他のパブリックチェーンであろうと、持続可能なキャッシュフローを構築することは、スタートアップが遠くまで行けるかどうかの分岐点になっています。伝統的な資本市場は、「キャッシュフロー」と「収益性」が評価の鍵になるなど、既存のビジネスの基準で暗号スタートアップを見始めている。伝統的な投資家は、暗号企業であることの意味を再定義しており、これはウェブ3の起業家が主流資本に移行するための窓を開いている。

現在、ウェブ3と伝統的な資本市場のギャップを埋める、現実的なビジネスモデルを持つ暗号プロジェクトが数多く存在します。これらのプロジェクトは通常、明確な収益源、安定したキャッシュフローの見込み、優れたコンプライアンス能力を持っているため、伝統的な機関から多くの注目を集めており、IPOやM&Aを通じて主流の資本市場に参入する可能性が最も高いと見られています。

複数のセグメントの中で、DePINは際立っている。コンピューティング、電力、帯域幅といった現実世界のリソースをアップリンクして管理し、経済的インセンティブと組み合わせることで、物理世界の分散型インフラストラクチャー・ネットワークを構築するもので、当然ながらSaaS型の収益モデルとなっている。 PEAQ、Jambo、OORT、Swanのような代表的なプロジェクトは、マシンアクセス、Web3モバイルデバイス、AIデータストレージ、演算共有から、共にDePINエコシステムの重要なサポートレイヤーを構築している。

AI+Crypto トラックは、強力な収束の可能性を示しています。AIエージェント、オンチェーンID、マイクロペイメントメカニズムを組み合わせることで、インテリジェンス間のデータ相互作用とリソーススケジューリングを促進します。Footprint はデータ分析エンジンに焦点を当て、DeAgent.ai は分散型プロトコルを構築し、Web3インテリジェンス・インフラに貢献します。

RWA(リアルワールドアセット) トークン化の米国債、社債、不動産、その他の資産のチェーンの急速な発展の方向は、将来の市場を促進し続け、最大10兆ドルに達すると予想されています。代表的なプロジェクトとして、The PACがあり、コンプライアンスフレームワークの下で資産マッピングサービスを提供し、コンプライアンスフレームワーク内でオンチェーン流通を実現するためにRWAを推進しています。

PayFi(ペイメントファイナンス) は、オンチェーン取引において最も活発なトラックとなっている。2024年には、ステーブルコインの取引高は15.6兆ドルを超え、初めてVISAを上回った。 などのプロジェクトがある;Aisa のようなプロジェクトは、電子商取引、クロスボーダー、マシン・ツー・マシンの決済シナリオのための自動化されたリアルタイムの決済をサポートする決済インフラを構築するために、安定したコインとAIウォレットを組み合わせている。

まとめると、「キャッシュフローを生み出し、評価されやすく、コンプライアンスへの道筋がある」こうしたタイプの暗号新興企業は、ウォール街と主流資本の両方から支持されており、主流の金融システムに最初に参入する中核候補とみなされている。

起業家にとってこの傾向から得られるものは、キャッシュフローを念頭にビジネスモデルを設計することです。拡張のための資金を燃やすために形だけの感謝や補助金だけに頼るのではなく、プロジェクトの早い段階で安定した収益を生み出す方法を考えましょう。プロジェクトが現実的な収益と利益モデルを持って初めて、暗号ネイティブの資金を引き寄せると同時に、より保守的な伝統的投資家に感銘を与えることができます。激動のマクロ環境と保守的な資本嗜好の「後半」では、堅実な運営と健全なキャッシュフローを持つ暗号スタートアップが、代わりにブレイクする可能性が高くなります。

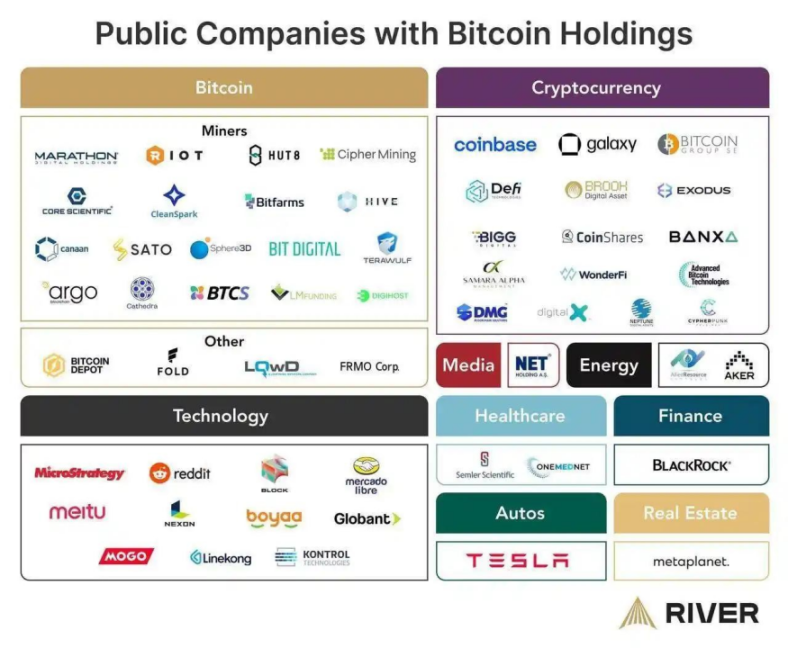

伝統的なもの。資本市場に出現した「暗号コンセプト銘柄」の波は、暗号産業と主流金融の統合の重要な兆候である。これらの上場企業はそれぞれ異なる方法でブロックチェーン産業に参加しており、投資家に多様なレイアウト対象を提供している。ビジネスモデルとビジネスフォーカスの違いに基づいて、暗号コンセプト銘柄は以下のカテゴリーに大別されます:

資産主導型(BTC Reserve-focused):このタイプは、ビジネスモデルやビジネスフォーカスが異なります。このタイプの企業の戦略は、ビットコインなどの暗号資産を企業のバランスシートの中核部分とし、大量の暗号資産を保有することで企業価値を増幅させることである。代表的な例としては、米国のマイクロストラテジーをはじめ、セムラー・サイエンティフィックや香港上場のバーソン・マーステラーなどが挙げられる。これらの企業は、BTCを「戦略的予備資産」とみなしており、その投資ロジックは「暗号版キャッシュフロー+時価総額増幅器」に似ている。つまり、本業からのキャッシュフローを享受しながら、保有するビットコインの価値上昇を利用して時価総額を増加させる。彼らのビジネスモデルには、コイン購入+負債発行+コインと引き換えに株式を追加発行という組み合わせが多く、レバレッジが効いており、ビットコインの長期上昇トレンドに強気の投資家に適している。起業家の啓示という点では、BTC資産管理、法人向けコイン購入サービス、その他の分野にチャンスがあるかもしれないことを示唆している。

マイニング型コンセプチュアル銘柄(演算インフラ方向):これらの企業は、暗号通貨のマイニングや関連事業に直接携わっている。単一のマイニング事業から多角的な演算インフラ分野へと拡大している企業もある。Marathon Digital、CleanSpark、Riot Blockchain、Core Scientific、TeraWulf、Hut 8など。これらのマイニング企業の中には、その演算能力をAIやHPCなどに活用し始めたり、コスト削減や環境動向に対応するためにクリーンエネルギーを採用したりする企業も出てきており、AIの高い演算需要とグリーンエネルギーが新たな評価の軸になってきている。このような企業の発展傾向は、ビットコインの採掘インフラのアップグレード、ブロックチェーン演算におけるグリーンエネルギーの応用、Web3とAIを組み合わせた新しいタイプのデータセンターの建設など、起業家に方向性のインスピレーションを提供するものであり、いずれも軌道を探る価値がある。

Infrastructure and Solution Providers:このカテゴリーには、ブロックチェーンの基盤となるハードウェア、クラウドサービス、テクノロジーソリューションを提供する企業が含まれます。このカテゴリーには、ブロックチェーンの基礎となるハードウェア、クラウドサービス、技術ソリューションを提供する企業が含まれ、代表的なものとして、マイニングマシンメーカーのCanaan、マイニングサービス会社のBitdeer、クラウドマイニングプラットフォームのBitFuFuなどがあります。これらの企業は、暗号業界の「水売り」に相当するブロックチェーン・ネットワーク向けの「マイニング・ツール」と演算サービスを提供していることが特徴で、ハードウェアとクラウド・コンピューティング・パワーの中核的な供給者である。このような企業の存在は、新興企業レベルでは、ビットコインエコシステムのミドルウェア層(マイニング効率を向上させ、マイナーを金融サービスに接続するソリューションなど)や「マイニングのサービス化」(マイニング機能をクラウドサービスとしてパッケージ化し、企業や個人に提供すること)が実行可能なビジネスの方向性である可能性を示唆している。

取引所ベースのコンセプト株:このカテゴリーの企業は主に、米国を拠点とするコインベース(COIN)のような、準拠した暗号取引プラットフォームやカストディアン事業を運営しています。コインベース(COIN)、デジタル資産取引プラットフォームBakkt(BKKT)などだ。これらの企業は厳格な規制ライセンスとコンプライアンスシステムを有しており、そのビジネスモデルはマクロ政策とユーザーの取引活動に大きく影響される。こうした企業の成功は、規制強化の流れの中で、コンプライアンス金融サービスが主流になることを示している。起業家にとって、コンプライアンス・ホスティング、オンチェーン取引データ分析、ウォレット・アカウントの抽象化、中央集権的な取引所と分散型金融の橋渡し(例えば、CeFiとDeFiの相互運用のためのサービス提供)にまつわるトラックは注目に値する。

決済ベースのコンセプト:これらの企業は、伝統的な決済大手からブロックチェーン決済をビジネス風景に取り入れるために拡大しています。ブロック(旧スクエア)やペイパルといった企業がその代表です。これらの企業の特徴は、安定したキャッシュフローを持つ中核の決済事業をベースに、新たな成長ドライバーを生み出すビットコインまたはステーブルコイン戦略である。例えば、ブロックはアプリでビットコイン取引をサポートし、ペイパルは暗号通貨の売買・送金サービスを開始した。このような企業は、暗号決済の実現可能性と価値を証明している。新興企業にとっては、ステーブルコインにまつわる決済ソリューション(例:USDTなどのステーブルコインによるクロスボーダー決済)、PayFiの新製品、AIを搭載したスマートウォレット(例:自動化された投資/支払いのためのAIウォレット)などが、この分野で追求すべき革新的なポイントだ。

暗号コンセプト銘柄の台頭により、資金調達経路を再考する起業家が増えています。トークンによる資金調達にとどまらず、株式化ルートは次世代のWeb3プロジェクトにとって重要な追加となりつつあり、特に安定した収益と明確なコンプライアンス構造を持つ企業にとっては、より長期的で強固な資本化アプローチが浮上しています。

いくつかの企業は、実例を挙げてこの道を検証しています。例えば、前述のボヤ・インタラクティブ(00434.hk)は、コイン保有と事業変革という2つの推進力により、公開資本市場で再評価を得ることに成功しました。そしてWalnut Capital (00905.hk)は、もう一つのアプローチを象徴している。暗号資産とWeb3プロジェクトに投資保有で関与し、伝統的な証券、非上場ファンド、デリバティブを新しいブロックチェーン資産システムにインターフェースする計画を持っている。同社はすでにWaterdrip Capitalとパートナーシップを結び、資本協調型エコシステム構築の道を模索している。この「資本協働」Web3路線は、自己開発に頼らず、金融能力と産業資源を活用して生態系を強化するもので、現在の株式化レイアウトの重要な一部となっている。さらに、香港亜洲ホールディングス(01723.hk)もまた、伝統的な主要事業からデジタル資産管理へと移行する道を歩んでいる。同社はもともと建設エンジニアリングとプリペイド製品の小売を主な業務としていたが、2025年初めに正式にビットコインを戦略的準備資産として購入し、経営陣の構成を調整し、暗号分野の経験チームを導入し、徐々にWeb3の変革の方向性を確立した。また、Nano Labs (NA.Nasdaq)についても言及する価値がある。Nano Labs (NA.Nasdaq)は、中国を代表するブロックチェーンハードウェアメーカーとして、 2025年年初に、米ドル準備金の一部をビットコインの購入に充てると発表し、BTCを同社の戦略的資産配分システムに正式に組み入れ、中国のブロックチェーン技術企業がグローバル資本市場に向かうための新たなパラダイムとなった。同社は、中国のブロックチェーン技術企業が世界の資本市場に向かうための新たなパラダイムとなった。

暗号コンセプト銘柄の多様化は、ブロックチェーン技術がさまざまなビジネスモデルを通じて伝統的な資本市場に組み込まれていることを示している。これは、投資家がブロックチェーン・トラックを配分するための新たなチャネルを提供するだけでなく、起業家にとっては、どのモデルが主流資本に認められる可能性が高いか、どのモデルが流通市場で成功していると検証されているかという方向性も示しています。市場価値管理のためのコインの保有から、演算サービスを拡大するためのマイニング、取引や決済といった基本的なサービスの提供まで、それぞれのモデルはブロックチェーンの起業家精神と伝統的なビジネスの融合を反映している。

上記のトレンド、特に暗号概念株の成功実証に直面し、Web3の起業家も新たな資金調達と発展の道を歩んできた。を考えている。過去において、暗号プロジェクトは主にトークン(Token)の発行に頼って資金を調達していたが、現在では株式化(すなわち伝統的なエクイティファイナンスやIPO)への道筋がますます明確になってきている。

「コイン」パス(Crypto Token Funding):トークンの発行を通じてコミュニティに資金を提供し、インセンティブを与える。このパスは柔軟性が高く、素早く立ち上げることができ、初期段階の製品の迅速な検証やコミュニティの構築に適している。市場がポジティブな場合、トークン価格の上昇はプロジェクトに大きな資金をもたらすこともある。同時に、各国の規制政策の不確実性も、純粋なコイン発行モデルに影を落としている。この道を選ぶチームは、トークンエコノミーの設計、継続的な時価総額管理、コンプライアンスリスクといった課題に取り組む必要があります。

「エクイティ」パス(エクイティ資金調達とIPO):伝統的なスタートアップの経路に従い、会社はエクイティ投資を導入し、ビジネスの実装と収益成長に注力し、会社が成熟したらIPOまたはM&Aによる出口を目指します。このアプローチでは、新興企業は株式という形で投資を受けるため、規制の枠組みにより合致し、保守的な機関投資家にも受け入れられやすい。メリットは、企業の評価がよりファンダメンタルズ(収益、利益)に基づいており、通貨価格の変動に左右されないため、長期的な発展がより強固になることである。デメリットは、最初の資金調達がコインの発行ほど容易でない可能性があること、ユーザーやコミュニティの拡大が遅れる可能性があること、価値を証明するまでのランウェイが長くなることである。この道は、明確なビジネスモデルがあり、キャッシュフローを生み出すことができ、長期的な深耕が可能なプロジェクトに適している。

「デュアルトラック」パス(トークン+エクイティパラレル):暗号と伝統的な資金調達方法の両方を組み合わせ、段階的にそれぞれの利点を活用する。一般的なやり方は、トークンを発行して初期段階でシード・コミュニティや資金を調達し、プロジェクトが成熟して安定した収益を得た後に、現物企業の設立を通じて株式を調達する、あるいは企業の上場を促進することである。この "デュアルトラック "モデルは、プロジェクトの開発段階によって柔軟に調整することができる。初期段階ではトークンを使ってユーザーにインセンティブを与え、エコシステムを確立し、後期段階では株式を使ってより大きな資本市場に接続する。しかし、トークン・コミュニティをうまく運営し、トークンの価値を維持するだけでなく、コーポレート・ガバナンスや財務コンプライアンスに対する株主の要求を満たすためにも、チームにはより強力なバランス能力が求められる。業界ではすでにデュアルトラックモデルが試みられており、例えば、いくつかのDeFiプロトコルは、ガバナンストークンの発行後、VCの株式投資を受け入れるという選択肢の背後にある会社、さらには将来のIPOを検討しています。デュアルトラックモデルは複雑ですが、一度適切な運用を行えば、1 + 1>2の効果を達成できる可能性があります。

どのような道を選ぶにせよ、重要なのはプロジェクト自身のポジショニングと外部環境に合わせることだ。起業家は、プロジェクトの種類、収益モデル、規制環境、チームの専門分野を考慮し、最も適した資金調達開発ルートを選択する必要があります。現在の環境では、単一の経路に依存することには限界があり、実際の状況に応じて柔軟に戦略を調整し、必要に応じて経路を切り替えたり、並行させたりすることで、プロジェクトの生存率と成功確率を向上させることができる。

マクロの乱高下は、挑戦であると同時に機会でもある。市場の「後半」は、起業家の決断力と知恵が試される。真の価値に根ざし、長期主義に焦点を当てたチームだけが、この冬を乗り切ることができる。BTCエコシステム、新たなパブリックチェーンの効率革命、実物資産のアップリンク、キャッシュフロー主導モデル、資本市場の統合に後押しされ、新世代のブロックチェーン起業家たちは前例のないチャンスを迎えている。良い軌道を選択し、ビジネスモデルを貫き、適切な資金調達経路をうまく活用することで、危機をチャンスに変え、次のサイクルで際立ち、ブロックチェーン起業の0から1への飛躍を真に実現することができる。

イーサリアムの共同創設者であるヴィタリック・ブテリンが最近、Railgunのプライバシー・プロトコルに33万ドル相当の暗号を入金したことで、X上の暗号コミュニティのメンバーは憶測に沸いている。

Kikyo香港がビットコインとイーサリアムのスポットETFの第一弾を承認、アジア初の主要暗号通貨投資の動きとなり、250億ドルの暗号通貨流入が期待される。

Brian

Brianメタ社は、13歳以上を対象とした教育現場へのクエスト・ヘッドセットの統合を模索している。

Catherine

CatherineMatrixportは、規制当局の承認が下りるまで、最大250億ドルがストックコネクトを通じて香港の新しいビットコインETFに振り向けられる可能性があると見ている。

BrianロシアのGarantex取引所を介した200億ドルのUSDT取引は、制裁違反の可能性に関する国際的な調査を引き起こし、米国と英国政府はシャドーバンキングの関与と地政学的な動機を精査している。

Alex

AlexロシアのGarantex取引所を通じた200億ドルのUSDT取引は国際的な調査を呼び起こし、制裁に抵触する可能性があり、米国と英国政府はシャドーバンキングの関与と地政学的な動機を精査している。

Alex2024年に予定されているビットコインの半減は、マイナーの報酬を半減させ、希少な「エピックサット」の獲得競争に火をつけ、より高い効率性と収入の多様化のために、マイナーが業務を最適化することを後押しする。

Anais

Anais現在、公開テストネット上で稼働しているアービトラムBOLDは、パーミッションレスな検証を促進すると同時に、インタラクティブな不正証明によって大幅なセキュリティ強化を導入している。

CatherineStepnとアディダスがフィットネスを強化するNFTコラボレーションを発表、ファッションとブロックチェーン技術の革新的な統合を約束。

Alex2023年にローンチされたFriend.Techは、ソーシャル・インタラクションを収益化するために「キー」を使用しており、当初は大きな関心を集めたが、バージョン2のローンチを前に、エンゲージメントと収益を持続させるという課題に直面している。

Miyuki

Miyuki