FMG Market Insight:アントがRWAに参入 AIとRWAがトレンドに

AIフィーバーが続き、RWA構想が台頭する中、DePINと最も関係の深い2つのトラックは、今年後半にはWeb3の主流となるだろう。

JinseFinance

JinseFinance

By Esme Zheng, OKX Ventures

Real-World Assets' (RWAs、リアル・ワールド・アセット)は、現在の市場環境で急上昇している。7月、CoinGeckoはそのQ2 2024 Crypto Industry Reportの中で、ミームコイン、人工知能、RWAsが最もホットなカテゴリーとして浮上し、ネットワークトラフィックの77.5%を占めたと指摘した。

シティ、ブラックロック、フィデリティ、JPモルガン・チェースといった伝統的な金融大手もこの動きに参入している。デューン・アナリティクスによると、RWAシナリオは今年、ミームに次いで117%増と2番目に高い伸びを示しており、この記事ではRWAサーキットの現状と今後の機会について包括的に考察しています。

RWAは最も急成長しているDeFiセグメントの1つであり、2023年通年のTVLは2倍になり、2024年の累計では連鎖している。は2023年に倍増し、オンチェーン資産の価値は2024年の累計で50%増の120億ドル(ステーブルコインを除く)に達している。最も急成長し、最大のシェアを占めるのは、プライベートクレジット市場(76%)、米国債商品(17%)であり、残りの大きなシェアは、金を筆頭とする貴金属のステーブルコイン、不動産トークンなどである。

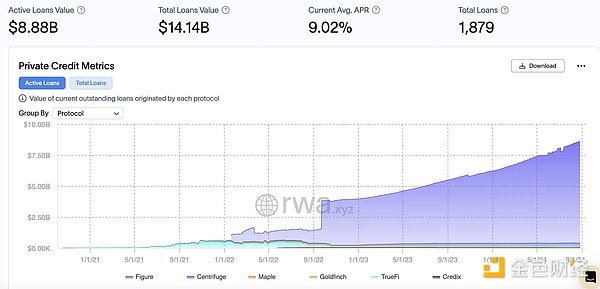

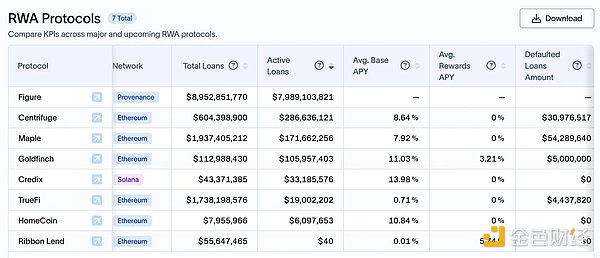

現在、20億ドル以上の資産を持つ32以上のトークン化された米国債関連商品を提供する主流の発行体が15社近くあり、年初から1,627%増加しています。メインストリームのオンチェーン・クレジット・プロトコルであるFigure、Centrifuge、Maple、Goldfinch、TrueFi、Credixなどの6社は、合計88億8000万ドルのアクティブローンを抱えており、年初から43%増加している。

オンチェーンでのステーブルコインの採用が成功し、オフチェーンの中央集権的な発行者が利用できる魅力的な純利子スプレッドに続いて、RWAの進化における次の段階は、トークン化された米国債の発行によって推進されるでしょう。このプロセスでは、トークン保有者は、満期が短く、流動性があり、米国政府の裏付けがある実世界の資産に直接投資することで、純利子スプレッドの最大シェアを獲得します。

中央集権的な金融不良債権の崩壊後に大きな困難に直面したオンチェーン民間信用融資市場は、現在、RWAの物語によって復活を遂げています。

伝統的な金融セクターにおけるReality Asset Tokenisation(RAT)は、大量の資産発行と取引を伴い、中核資産を保有する金融機関にとっては、コンプライアンスとセキュリティが主な要件となります。RWAは「信頼された金融」または「検証可能な金融」に存在する必要があり、「規制された暗号通貨」である必要がある。特にステーブルコインの文脈では、監査、コンプライアンス、資産管理のためにオフチェーン仲介者の大きな関与が依然として必要とされ、そのすべてが信頼の基盤を必要とする。

RWAの中核となるロジックは、現実世界の金融資産(米国債や確定利付証券のような利子獲得資産、株式のような株式資産など)の利回り権をブロックチェーン上にマッピングし、チェーン外の資産を担保にすることでチェーン上の資産の流動性を得ることです。金や不動産などの現物資産については、ブロックチェーン技術を利用してチェーン上に乗せることで、取引の利便性と透明性を高める。

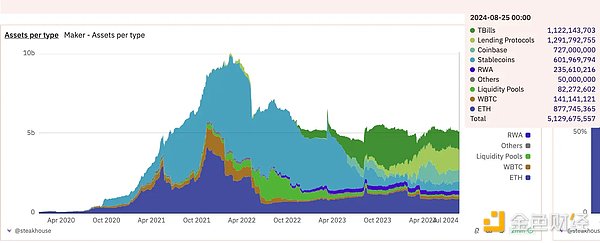

先のFRBの継続的な利上げとテーパリングの文脈では、高金利はリスク市場の評価に大きな影響を与え、テーパリングは暗号市場の流動性を大きく引き出し、DeFi市場の利回りの継続的な低下をもたらし、当時5%もの高金利だった米国債のリスクフリー利回りは暗号市場の肉じゃがとなりました!.そこでの最高熱量は、資産の多様性を高め、為替レートを安定させ、一点リスクを減らすことに加えて、MakerDAOが準備資産として米国債を大量購入したことと似ており、その中でも最も重要なのは、現実世界の金融資産利回りに対するCrypto世界の一方的な要求を満たすことである。

出典:Dune / @steakhouse

市場について大量のステーブルコインが流通しているが、高金利の環境では、保有者はまったくリターンを得られず、実際には機会費用を支払っている。中央集権的なステーブルコインは利益を私物化し、損失を社会化している。これらのステーブルコインを効果的に活用し、ユーザーに収益をもたらし、DeFi市場に流動性をもたらすには、より多様なRWA資産が必要です。

フランクリン・テンプルトンやウィズダムツリーのような有名な大手資産運用会社にとって、トークン化は、従来の証券会社で資産を保有するのではなく、ブロックチェーン上でデジタル保存することを好む新たな顧客層にリーチするための新たな流通経路の開拓を意味します。従来の証券口座や銀行口座で保有するよりも、ブロックチェーン上にデジタルで保管することを好む新たな顧客層を開拓することを意味する。彼らにとって、トークン化された国庫証券は「ビーチヘッド市場」なのだ。

伝統的な金融セクターは、資産のトークン化を通じてコストを削減し、効率を高め、伝統的な金融に内在する問題を解決するために、DeFiテクノロジーとの統合にますます注力しています。現実世界の資産(株式、金融派生商品、通貨、持分など)をブロックチェーンにマッピングすることで、分散型台帳技術の適用範囲が広がるだけでなく、資産の交換や決済がより効率的になる。新たな流通経路の開拓に加え、テクノロジーが伝統的な金融システムにもたらした大幅な効率向上とイノベーションに焦点を当てている。

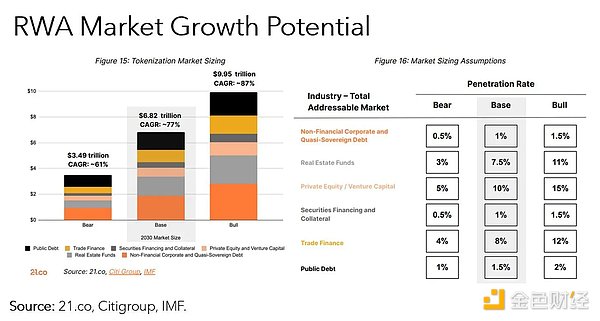

RWAのオンチェーン資産規模は約120億。li>

RWAのオンチェーン資産規模は約120億ドル。ブロックチェーン技術による伝統的な金融資産のデジタル化は、透明性と効率性を向上させるだけでなく、この新興市場に多くのユーザーを惹きつけるだろう。co、Citi、IMFの報告によると、暗号通貨を利用した資産の総額は、基本市場のシナリオでは2030年代に6兆8000億ドルまで成長する機会があると予想されている。

出典:21.co、シティグループ、IMF

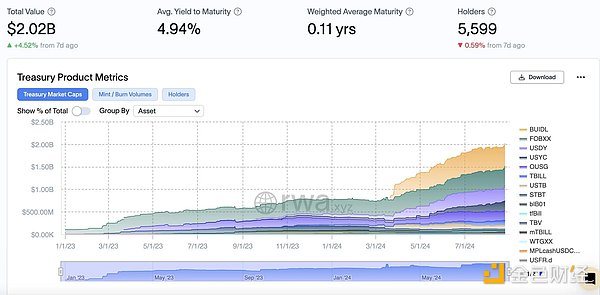

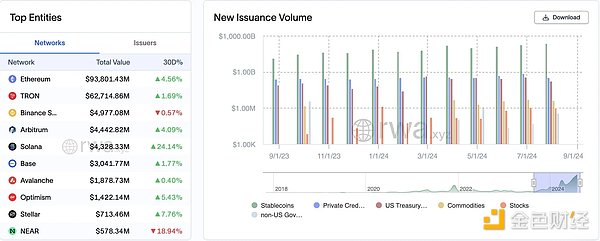

民間信用と米国債。民間クレジットと米国債はトークン化の主要な資産です。両市場はそれぞれ、数百万ドルから融資総額88億ドル(年間成長率63%)の貸出市場と20億ドル超(年間成長率2,100%)の国庫市場に成長しました。フランクリン・テンプルトン、ブラックロック、ウィズダムツリーはこの分野における初期のリーダーです。

出典:rwa.xyz

連邦準備制度理事会(FRB)の政策は、RWA DeFiスペースの拡大と景観に直接的かつ大きな影響を与えている。直接かつ重大な影響:

2022年第3四半期のRWA TVL総額に占める民間信用担保のRWAの割合は56%で、米国債担保のRWAは0%でした。

2023年第3四半期には、RWA TVL全体に占める民間信用裏付けRWAのシェアは18%に低下し、米国債裏付けRWAのシェアは27%に上昇しました。

本記事掲載前の2024年8月末までに、民間信用裏付けRWAはTVL全体の76%を占め、米国債裏付けRWAのシェアは17%に安定した。

Source: rwa.xyz

1) MARKET PUSHER:

収益を生み出す(有利子、固定収入)RWAは急速に増加している。非ステーブルコインRWAのオンチェーン価値は、2024年の累計で41.1億ドル増加しており、そのほとんどが国庫債券、プライベートクレジット、不動産トークンによるものです。

機関投資家の関心と

機関投資家の関心や、ブラックロックやスーパーステートなどの機関投資家による新しい連鎖国債商品やTビルファンドなどの新商品。

OndoはUSDYをローンチし、CentrifugeはMakerおよびBlockTowerと提携します。

以下のようなインフラ改善

M^0 Labsは、他の製品のビルディングブロックとして使用できる機関グレードのステーブルコインミドルウェアを開発しています。

Ondo Global Marketsは、オンチェーントークンとオフチェーン口座間のシームレスな送金を可能にする双方向システムを構築しています。

DeFiの組み合わせは、例えば

Morphoは、RWA収益をDeFiユーザーに渡す非保管金庫の作成を可能にし、Centrifugeと組み合わせて担保融資をサポートする。

TrueFiは、ユーザーがトークン化された米国債を担保として預け入れ、DeFiで使用できるドル連動資産を造成できるTrinityを立ち上げました。

DAOの保有資産分散(メーカー)

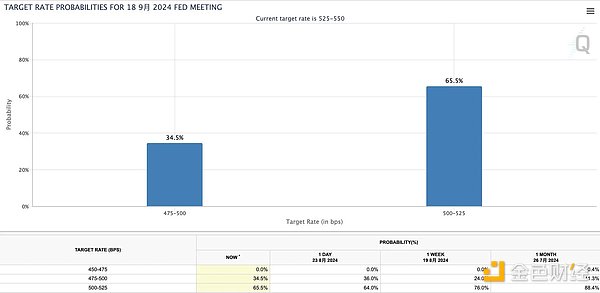

パウエル米連邦準備制度理事会(FRB)議長の最新の声明は、利上げサイクル開始以来初のハト派的な声明であることを踏まえ、次のように述べた。FRBは利上げサイクル開始以来初めてハト派的なシグナルを発信しており、その焦点がインフレ抑制から経済成長と雇用の支援に移っていることを示している。利下げサイクルの流れは徐々に具体化しつつあり、レバレッジド・ファンドの戻りを刺激することが予想される。現在、CMEのFedWatchツールによると、9月に25bpsの利下げが実施される可能性が高い。しかし、8月の消費者物価指数と非農業部門雇用者数が間もなく発表され、このデータが予想を上回れば、9月に50ベーシスポイントの利下げが実施される確率が高まるだろう。

高金利政策が続く中、遊休資金は引き続き短期国債が選択されるだろうが、連続利下げの流れは市場に広範囲に影響を及ぼすだろう。一方では、低金利環境が投資家を刺激し、より高い利回りを求めて、高利回りのDeFiセクターに資金が流入する可能性がある。他方、伝統的資産の利回りが低下することで、DeFiプラットフォームでより高いリターンを求めてトークン化するRWAが増えるかもしれない。その時、市場の競争環境は変化し、より多くの資本がDeFi技術を組み込んだ高利回りのRWAアプリケーションシナリオに流れ込み、オンチェーン経済全体の発展をさらに後押しするかもしれない。

出典:CME FedWatch

2)主要ユーザー像:

ギャラクシーによると、以下の通りです。Digitalの2023年通年の統計によると、RWAのオンチェーン需要の大部分は、暗号通貨導入への新規参入者やチェーンに移行する従来の金融ユーザーではなく、主に一握りのネイティブ暗号通貨ユーザーによってもたらされています。RWAトークンとやり取りしているこれらのアドレスのほとんどは、これらのアセットが作成される前からオンチェーンで活動していた。以下のデータは、トークン化されたトレジャリーボンドと主流のプライベートクレジット資産を保有するアドレスについてのみ分析されています:

ユニークアドレス:2023年8月31日現在、3,232のUAがRWA資産を保有しています。資産を保有している。これは2024年8月26日時点の合計61,879件の保有アドレスと比較すると、1,815%の増加となっている。

アドレスの平均年齢:882日(~2.42年)、これはこれらのユーザーが2021年4月頃から活動していることを示唆している。

RWAの平均築年数:375日、これらの資産は住所と比較して比較的新しいことを示している。

RWAと相互作用する最も古い住所は2016年3月22日にさかのぼり、2,718日前のものです。

分布は、700~750日前後のウォレットアドレスが集中していることを示しています。

年齢層別のアドレス数:

<1 years: 17% (545件)

1~2年:27%(885件)

2~3年:36%(1,148件)

2~3年:36%(1,148件)

3年以上:20%(654アドレス)

トランザックのレポートによると、2024年半ばのイーサリアムチェーン上のRWAトークン保有者の総数だけでも97,000人以上になります。97,000人、合計205,000を超えるユニークアドレス。これらのトークンは昨年、約38,000人のホルダーを増やした。

RWAトークンの全体的なDEX取引量も2024年に入ってから大幅に増加しており、2023年12月のDEX取引量は約23億ドルでしたが、2024年4月には36億ドル以上に急増しています。

RWAトークンの全体的なDEX取引量も2024年に入ってから大幅に増加しています。

また、2024年のこれまでのところ、伝統的な金融機関によるRWAの採用が劇的に増加していることから、より多くの伝統的な金融ユーザーが徐々に暗号スペースに移動し、新たな成長ドライバーと増加資金をもたらすことが予想されます。

トークン化されたRWA市場は、資産クラスに応じて大きく6つに分類され、時価総額に基づくランキング順に、ステーブルコイン、プライベートクレジット、国債(米国債)、コモディティ。不動産、株式:

出典:OKX Ventures、rwa.xyz、Statista、21.co

チェーン上の実世界資産(RWA)の時価総額は1,831億2,000万ドルであるのに対し、チェーン外の伝統的資産の時価総額は685兆5,000億ドルである。オフチェーンRWAの時価総額が1日当たり1ベーシス・ポイント(1bps、0.01%)増加すると仮定すると、約68.5億ドルの増分となり、これはオンチェーン資産の時価総額の37%に近い。この観点から、オフチェーン資産のわずかな増加でさえ、オンチェーン資産に大きな後押しを与えることができるのです。

ステーブルコイン

ステーブルコインは、市場で明確なプロダクト・マーケット・フィットを実証し(PMF)し、重要な収益化の機会を生み出しました。例えば今年の第1四半期において、テザーは運用資産(700億ドル対8.5兆ドル)の数分の一にもかかわらず、収益(14.8億ドル対11.6億ドル)でブラックロックを上回った。

市場の状況:

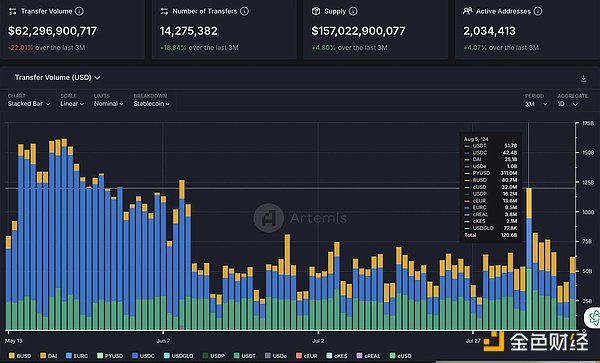

ステーブルコインは現在、時価総額が約1700億ドル、月間取引高が1兆6900億ドル、月間アクティブアドレスが1700万件以上、総保有者数が1億1700万人以上となっています。

中央集権型のステーブルコインは依然として絶対的な優位性を保っています:USDTは市場の70%近くを占め、市場シェアは約1145.7億ドル、USDCは20%を占め、時価総額は約334.4億ドルです。

非中央集権型コインは引き続き安定している:DAIは3%で時価総額は51.9億ドル、Ethenaは2%で時価総額は33.1億ドル;

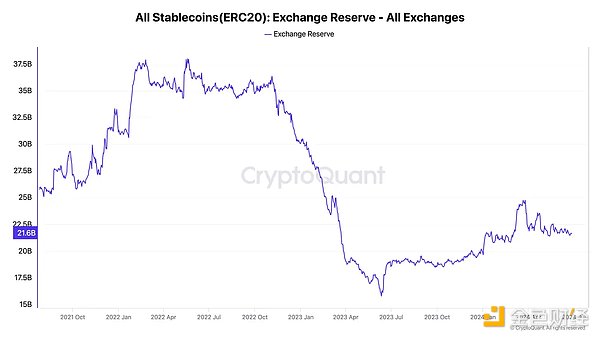

非中央集権型コインは引き続き優勢:USDTは約70%で時価総額は1145.7億ドル、USDCは20%で時価総額は334.4億ドル;中央集権型の取引所に預けられている安定コインは約3億枚で、総供給量の13.2%を占めています。残りの流通量は約48.38%がイーサ、35.95%がイーサ、約1~3%がそれぞれBSC、Arbitrum、Solana、Base、Avalanche、Polygonのチェーンにあります。

出典:CryptoQuant、Artemis

主な市場課題:

不均衡な価値の分配:中央集権的なステーブルコインは、利益を私物化する一方で、潜在的な損失を社会化する傾向があり、利益の不均等な分配につながります。

透明性の欠如:テザー(Tether)やサークル(Circle)のような中央集権型のステーブルコインは、透明性に深刻な問題があり、ユーザーは不必要なリスクを取らざるを得ません。例えば、SVBが破産した際、CircleやTetherがSVBに対して財務的なエクスポージャーを持っているのか、どの銀行が準備金を保有しているのか、市場は知る由もなかった。同様に、Tetherは準備金の一部を融資や投資活動に使用していた。TBOが発行した監査報告書によると、準備金の約5%が貸し出され、約4%が貴金属に投資され、約2.5%がその他の投資に分類されている。このような運営形態は、Tetherを銀行の貸し倒れに対して脆弱にし、流動性ひっ迫は潜在的なブラック・スワン・イベントとなる可能性がある。

非中央集権型ステーブルコインのスケーラビリティは限定的:非中央集権型ステーブルコインは、一般的に大量の資産の過剰担保を必要とするため、スケーラビリティの課題に直面しています。また、ステーブルコインに対する市場の需要が高まるにつれ、単一の暗号資産を担保に依存するだけでは需要を満たせなくなる可能性がある。加えて、お粗末なアルゴリズムで設計されたステーブルコインは何度も失敗しており、担保不足や不安定な仕組みのリスクを露呈しています。

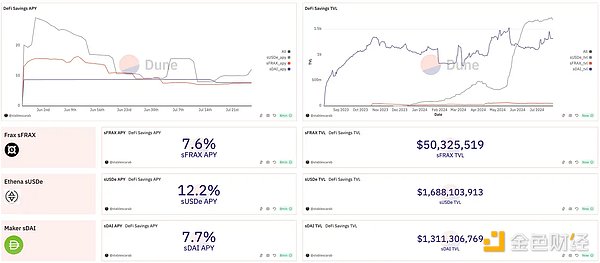

Ethena: 最大12.0%という比較的高いAPYを提供しています。最大12.2%という比較的高いAPYを提供し、現在のSUSDe TVLは約17億ドル。Ethenaはデルタ・ヘッジ戦略を採用しており、強気な環境では特に魅力的だ。ロング・ポジションが市場を支配しているため、資金調達金利は通常、ショート・ホルダーにとって有利となる。この戦略により、エテナは市場のボラティリティをヘッジし、強気市場においてプラスの資金調達レートから利益を得たいと考えるトレーダーを惹きつけながら、安定を保つことができる。

メーカー(現スカイ): APY 7.7%、現在のSDAI TVL ~13億ドル、20億ドル以上のDAIがDSRに預託され、市場に流通するDAI全体の38%を占めています。創業者Runeが最大8%の利回りを発表して以来、預託額は197%上昇し、時価総額は50億ドル強で安定している。担保TVLは77.4億ドルで、担保化率は147%である。メーカーは米国債をポートフォリオに組み込むことで、収益源を多様化し、収益の安定性を高めている。米国債をポートフォリオに組み入れることで、収益源を多様化し、収益の安定性を高めています。質権付社債を統合し、DAI.を鋳造するための担保として使用することで、質権に対する15%の減額ペナルティも解除され、安定性が促進され、保有者の利益とエコシステムの持続可能性が一致します。

出典:Dune / @stablescarab

.出典:OKXベンチャーズ

DAIは、その大きな成功の一因は、世界的な景気後退にある。DAIは、カーブホルダーから3poolに支払われる莫大な補助金で繁栄し、強力な堀を提供してきました。メーカーがより中央集権的なSkyエコシステムへと変貌を遂げる中、この戦略は現実的ではあるが、コミュニティでは広範な論争を巻き起こしている。多くの人々は、USDSシフトによってメーカーが本来の分散型の優位性を失い、最終的にはより信頼性の高い代替品にシェアを奪われることを恐れている。今後、Skyのエコシステムの規模を急速に拡大するために、USDSとsubDAOのモデルを組み合わせるというビジョンを実現できるかどうかは未知数だ。

一方、Liquityは逆の道を選びました。そのv2 $BOLDは、ETH(とLST)のみに裏打ちされた完全なイーサネイティブのステーブルコインで、現在の仕組みでは多くの担保を集めることになりそうです。CDPの最大限の分散化と弾力性へのこだわりは、それをニッチなニッチ市場の製品にするのだろうか?私たちは、ユーザーが実際のお金で投票することを期待しています。

安定したコイン空間における低ボラティリティ資産の人気の高まり。前サイクルでの市場の教育後、人々は暗号金融資産の根本的なリスクコントロール、特に暗号通貨発行の背後にある担保の選択とリスクコントロール手段において、より保守的で厳格になり、LUNAに代表されるような、前サイクルで高ボラティリティと内因性資産を担保に取った高リスクのアルゴリズム安定コインプロジェクトのほとんどは姿を消しました。

ビジネスラインが明確でシンプルになったことで、規制のコストも管理しやすくなり、一貫性が増しました。大手金融会社は比較的収益性が高く、参入しやすいステーブルコインビジネスをターゲットにし始めている。ペイパルが立ち上げたPYUSDはすでに10億鋳造に達し、時価総額は5月29日にソラナへの参入を発表して以来155%成長し、ソラナチェーンにおけるPYUSDの供給量は約4685%増加した。同じ流れで、Jingdongが計画している香港ドルにペッグされたステーブルコインのローンチは、デジタル金融の新たな成長を模索しながら、このアクションの一部を取得する試みです。

サークルは、特に準備金の報告と流動性要件について、より多くの法的指針をまだ待っており、常に透明性を強調し、準備金の信頼性を高めるために、グラント・ソントンからデロイトDeloitteに監査を依頼している。テザー社の透明性の問題は長い間物議を醸してきた。Tetherは、そのUSDTのすべてが同等の価値を持つ不換紙幣の埋蔵量によって裏付けられていると主張しているが、その埋蔵量の詳細や独立監査に関する透明性が欠如している。2024年は、米国の規制当局が透明性とコンプライアンス要件の強化を推進している年であり、Tetherもこれらの要件の対象となることが予想される。

プライベート・クレジット:

クレジット・アグリーメント(Credit Agreement)と呼ばれています。

金融機関が負債証書を通じて企業に融資すること。

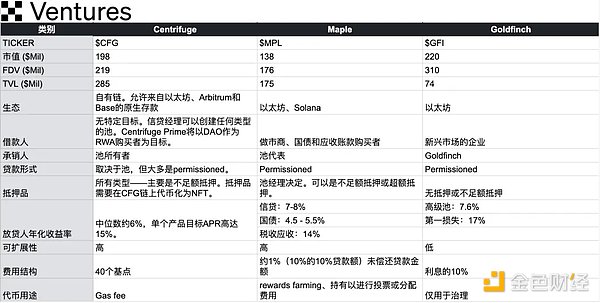

プライベート・クレジットは、伝統的な金融における1.5兆ドルの巨大市場です。暗号信用プロトコルは130億ドル以上の融資をトークン化し、現在80億ドル以上が現実世界のビジネスに貸し出され、オンチェーンの貸し手にリターンをもたらしている。オンチェーン・トレーダーにとって、プライベート・クレジットはその高いリターンの可能性から魅力的だ。例えば、Centrifugeのようなプロトコルを介してstablecoinを貸し出すと、平均年率8.7%のリターンを得ることができます。これは、AAVEのようなプラットフォームの通常の年率4~5%のリターンを上回りますが、もちろんリスクの増加が伴います。

出典:rwa.xyz

消費者部門はローンポートフォリオ全体で2億1,840万ドルと最大のシェアを占め、ローン全体に占めるシェアに対する強い需要を示した。フィンテック・セクターは8,760万ドルで、シェアは比較的小さいものの、技術革新が金融市場に与える影響を反映して急成長を示した。住宅・商業用不動産ファイナンスを含む不動産(5,070万ドル)と炭素プロジェクトファイナンス(3,730万ドル)も、シェアはかなり小さいものの、特定分野で重要な役割を果たしている。

チェーン・クレジットの発行と流通の利点は、資本コストの大幅な低下に最も顕著に表れており、より運営効率の高い機関DeFiインフラが資本コストの大幅な削減を実現し、既存および新規の民間クレジット商品に新たな流通チャネルを提供している。銀行の逼迫が追い風となり、伝統的な金融セクターから重要なニッチが切り開かれつつある。このようなノンバンク融資へのシフトは、プライベート・クレジット・ファンドやその他のノンバンクの貸し手にとって好機となり、よりスムーズで高いリターンを求める年金制度や基金からの関心を集めている。

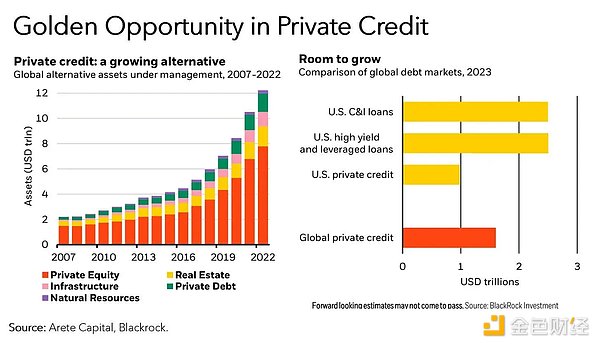

オルタナティブ資産クラスの一部であるプライベート・クレジットは、過去10年ほどの間に大きく成長し、世界の債券市場に占める割合はまだ比較的小さいものの、拡大する市場として大きな成長の余地がある。

資金ニーズ:

企業:現実の世界では、多くの企業、特に中小企業(SME)が、事業運営、事業拡大、短期流動性を支援するために低コストの融資を必要としています。

資金調達の難しさ:伝統的な金融機関には複雑で時間のかかる融資プロセスがあり、企業が必要な資金に迅速にアクセスすることを難しくしています。

信用契約のトークン化:

トークン化:クレジット契約をトークン化することで、金融機関は債務商品を連鎖取引可能なトークンに変換することができます。これらのトークンは、企業のローンや売掛金などの債務商品を表します。

プロセスの簡素化:トークン化は融資プロセスを簡素化し、企業がより迅速かつ効率的に資金にアクセスできるようにします。li>

高い利回り:プライベート・クレジットへの投資は、伝統的な負債商品よりも高い利回りをもたらすことがよくあります。これは、企業が迅速な資金調達と引き換えに、より高い金利を喜んで支払うからです。

ポートフォリオの分散:プライベート・クレジットは、利用者にリスクを分散して分散する機会を提供します。

リスクと課題:

理解の難しさ:利用者は、特にオフチェーン資産に関連するプライベート・クレジットの仕組みを理解するのが難しいかもしれません。

債務不履行のリスク:利用者は、借り手が逃げ出して債務不履行に陥ることを懸念している。特にオフチェーン資産の監査が透明でない場合、借り手は1つの債権証票を使って複数のプラットフォームでお金を借りる可能性があり、債務不履行のリスクが高まります。

出典:OKXベンチャーズ

代表プロジェクト:

メイプル・ファイナンス(Maple Finance):トークン化されたクレジット契約を通じてオンチェーンプライベートクレジットを提供し、TrueFi(メイプル同様、米国トレジャリー商品も提供)やゴールドフィンチと同様に、企業に迅速な資金調達と貸し手に高利回りの投資機会を提供する。

Centrifuge:売掛金やその他の債務商品をトークン化し、オンチェーンマーケットプレイスを利用して貸し手と借り手を集約し、資金調達プロセスを簡素化し、資金調達コストを削減し、中小企業のニーズを満たすアグリゲーションプラットフォーム。

オンチェーン・サプライチェーン・ファイナンスの使用例:

スマート契約による自動支払い:事前に定義された条件を満たした後、スマート契約を使用して債務者に支払うことができます。事前に定義された条件を満たした後、スマートコントラクトは自動的にサプライヤーへの支払いを解除することができる。債務不履行に対処する明確なメカニズムを設定することで、スマートコントラクトが自動的に起動し、ユーザーの利益を保護する。

請求書のトークン化:請求書をトークン化することで、取引を容易にし、サプライヤーに流動性を提供することができます。

透過的な監査:ブロックチェーンは改ざん防止の台帳を提供し、監査とデューデリジェンスを簡素化します。しかし、独立した第三者監査人によるオフチェーン資産の厳格な監査は、資産の真正性と一意性を確保し、マルチプラットフォーム借用のリスクを低減するために依然として必要です。

リスク評価:チェーンベースの信用スコアリングシステムを導入し、借入企業のリスクを評価し、利用者がより多くの情報に基づいた意思決定を行えるようにします。

チェーン上で解決される問題:

取引が遅く不透明:ブロックチェーンは、サプライチェーンファイナンスにおける透明性を向上させ、取引をスピードアップします。ブロックチェーンはサプライチェーンファイナンスにおける取引の透明性を向上させ、スピードアップさせ、関係者すべてに利益をもたらします。

取引コストは高い:スマートコントラクトは、サプライチェーンファイナンスにおける多くのプロセスを自動化し、ペーパーワークや中間業者を省くことでコストを削減することができます。

信用へのアクセス:DeFiは、伝統的に交渉力が弱い中小企業(SME)に、より民主的な金融へのアクセスを提供できる。

財務省商品:

証券化された政府債務。商品。ETFの概念を参照すると、この種の資産はBTF(ブロックチェーン・トランスファー・ファンド)に例えることができます。チェーン上のRWA米国債商品トークンは、より多くのアクセスとコンプライアンスの問題を伴う国庫債券自体の所有権ではなく、これらの債務によって生成された収入を保有し分配する権利を表します。

高金利環境では、一部の暗号通貨プレーヤーは配分を分散するために伝統的な金融資産に目を向け始めている。金利が上昇するにつれ、需要側は安全で安定したリターンを提供する資産を求めるようになり、国債のような商品は自然な選択肢となります。

トークン化された国債の採用の波は、(オンチェーンレバレッジに対する需要の低下による)DeFi利回りの機会の減少、および米国の金融引き締め政策の恩恵を受ける短期クラスの暗号通貨商品に対するトレーダーの需要のシフトが組み合わさって引き起こされている。この傾向は、銀行預金金利の低下と長期的な未実現資産損失へのエクスポージャーを背景に、オフチェーンの銀行預金がマネー・マーケット・ファンドに大量に流入していることにも反映されている。機関投資家のDeFiインフラの出現は、安全で収益を生み、流動性のある実物資産に対する世界的な需要の高まりという傾向をさらに促進すると予想される。

現在のイールドカーブの形状は、短期金利の上昇と長期金利の低下を示唆している。

現在のイールドカーブの形状は、短期金利が高く、長期金利が低いことを示唆している。="text-align:center">

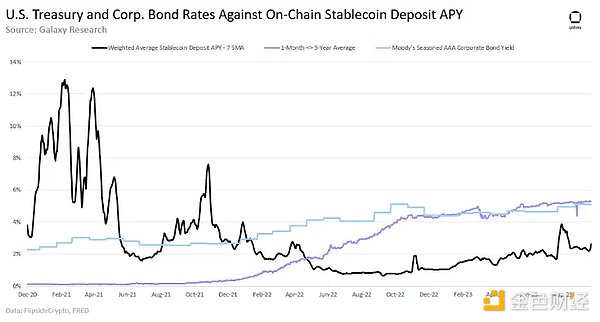

なぜ米国債なのか:

利回り:米国短期国債 > AAA社債 > DeFiステーブルコイン預金(トークン化された国債は魅力的です。)

<

<

出典:ギャラクシー・リサーチ

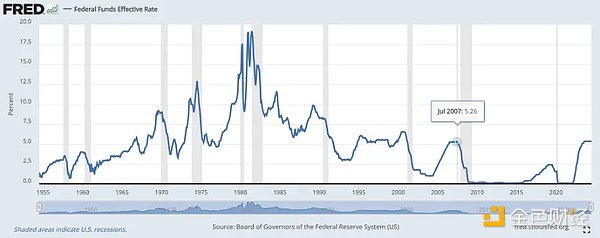

これまでの米連邦準備制度理事会(FRB)の劇的な金融政策転換は、米連邦準備制度理事会(FRB)の金融政策転換を後押ししてきた。の劇的な金融政策の転換は、基準金利を2007年以来の高水準(5.33)に押し上げた。暗号資産により高いリターンを求めるネイティブDeFiユーザーのために、特定のタイプのRWAに対する新たな需要を生み出す

Source: fred.stlouisfed.org

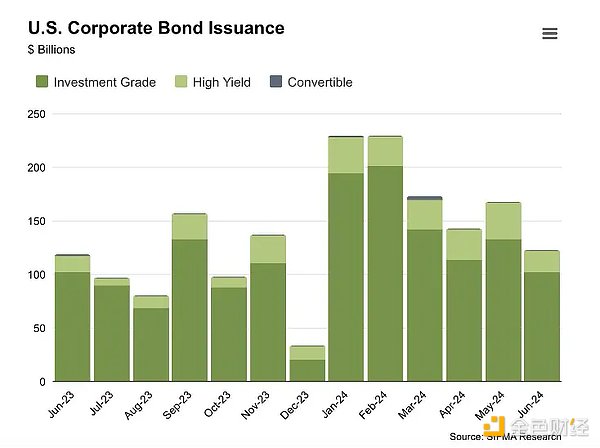

米国債は政府保証の債務証券である(米国政府の債務不履行リスクしかなく、比較的安全で確実なタイプの収益資産と広くみなされている)。対照的に、社債は企業が発行する債務証券で、国債よりも高い利回りを提供する可能性があるが、リスクも高い。世界の債券市場規模は前年同期比5.9%増の約7兆ドルに拡大し、世界の債券市場が依然として大きく成長していることを示唆している。2024年の最初の2四半期だけで、米国企業は1.06兆ドルの社債を発行した(2023年の最初の3四半期の合計1.02兆ドルを上回る)。

<

<

出典:SIFMAリサーチ

金利上昇は、米国債をトークン化するプロジェクトの立ち上げに拍車をかけている。list-paddingleft-2">

フランクリン・テンプルトン:2021年に米国籍初のパブリック・チェーン・ファンドであるフランクリン・チェーン米国政府通貨ファンド(FOBXX)をローンチ。同ファンドの利回りは5.11%、時価総額は4億ドルで、米国のオンチェーン債券商品としては最大級。

セキュリタイズ:2024年3月にイーサでBlackRock USD Institutional Digital Liquidity Fund ($BUIDL)をローンチ。現在5億ドル以上の運用資産で市場をリードしている。

Ondo:米国短期国債へのアクセスを提供するOndo Short-Term U.S. Government Treasuries (OUSG)を立ち上げ、利回りは68%、時価総額は約2億4,000万ドル。OUSGの大部分はブラックロックのBUIDLに投資されている。OndoはUSDY利回りの安定コインも提供している。OndoはUSDY利回りの安定コインも提供しており、時価総額は3億ドルを超えている。

金利が上昇し、米国債の利回りが魅力的になったため、このカテゴリーは大きく成長した。その他のプロジェクトには、Superstate、Maple、Backed、OpenEdenなどがあります。

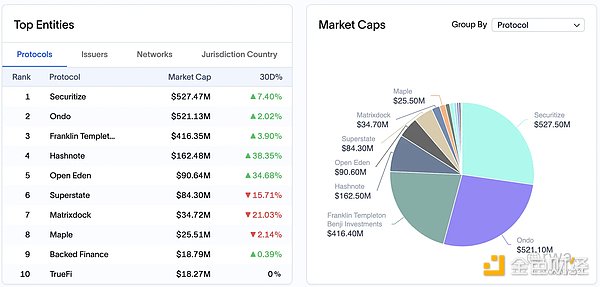

時価総額と市場シェア:

Source: rwa.xyz

時価総額上位5位のプロトコルは、セキュリタイズ、オンドライド、オンドライド、セキュリタイズです。

$BUIDDEN.

$BUIDL (ブラックロックがセキュリタスを通じて発行したファンド)、5億1000万ドル、四半期ベースで74%増;

$FOBXX (フランクリン・テンプルトン)、4億2800万ドル。前期比12%増;

$USDY (オンド)、3億3200万ドル、前期比155%増;

$USYC (Hashnote)、2.21億ドル、前四半期比156%増;

$OUSG (Ondo)、2.06億ドル、前四半期比60%増;

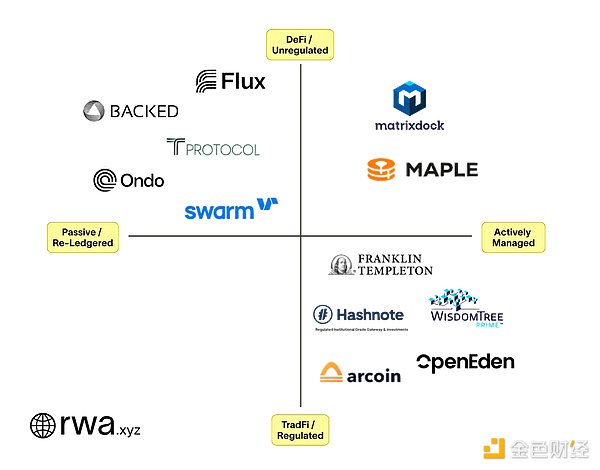

資産分類:

アクティブに管理

定義:米国債券商品は、当社が指名したポートフォリオ・マネジャーが、原資産のポートフォリオ管理に責任を持ち、アクティブに運用します。

特徴:アクティブ投資戦略によりリターンの最適化とリスク管理を行い、従来のアクティブ運用ファンドに近い運用を行います。

連鎖債

定義:米国債。上場ETFのような金融商品を単に表象またはミラーリングするために設計された商品で、それ自体は連鎖していないもの。

特徴:一般的に受動的に管理され、ブロックチェーン技術を通じて既存の金融商品を再登録し、チェーン上で取引・管理できるように設計されている。

<

<

Source: rwa.xyz

Ondo Finance、Backed、Swarmの3社は、BlackRock/iShares Short-term Treermをマッピングしている。ondoはナスダックの米国発行体(CUSIP: 464288679)から購入し、BackedとSwarmはアイルランドの発行体/UCITS(ISIN: IE00BGSF1X88)から購入している。単純に例えるなら、オンドーは国債のポートフォリオを積極的に管理しない。代わりにSHVに運用を「委託」し、SHVはブラックロック/iシェアーズに運用されている。DeFi契約では資産運用会社と直接やり取りすることはないため、音戸のような会社はブラックロックの販売代理店として機能することになる。ブラックロックにとっては、ファンドへのアクセスを希望する何千ものプロジェクトのコンプライアンスを管理する必要がなく、よりシンプルだ。

出典:OKX Ventures、rwa.xyz

DeFi契約の各商品について、機関投資家とQIBsは、次の3つの最優先基準に基づいて判断することができる。元本保護、2)収益の最大化、3)利便性。

最大手の機関投資家の中には、規制された法域で運用されている商品もあります。規制されたファンド管理者やカストディアンサービスプロバイダーに依存し、より高い透明性と投資家保護を提供しています。その他の商品の中には、スチュワードシップの役割を果たすために投資マネージャーへの依存度が高いものもあり、投資家はこれらの商品が運用される法域の法的環境や規制を慎重に見極める必要がある。

アクティブ運用商品は、ポートフォリオを最適化し、リターンを最大化するために、ファンド・マネージャーの投資戦略と実行能力に依存しています。これらの商品は、現在のイールド・カーブの形状に沿って、短期国庫債券と現先取引に焦点を当てている。一方、再登録商品は、ポートフォリオ管理の多くをETFの運用会社に委託しており、投資家はこれらの運用会社の過去のパフォーマンスを直接見ることができ、リターン目標とリスク選好度に合った商品を選択することができる。

大規模な機関投資家向け商品の中には、公式モバイルアプリからアクセスできるものもあります。

大規模な機関投資家向け商品の中には、公式モバイルアプリからアクセスできるものもあり、ユーザーエクスペリエンスが向上し、自己管理の個人投資家の投資プロセスが簡素化されます。その他の商品の中には、多段階の手動操作と高い学習コストを伴う、より複雑なプロセスを持つものもある。

将来のアクティブ運用商品は、価格設定を圧縮することで、連鎖再登録商品の競争優位性を損なう可能性があります。さらに、ユーザーは、これらの米国債トークンが投資保有の証拠としてのみ使用されるのか、それとも支払いトークンや担保としても使用され、使用シナリオを拡大し、収益源を増やすことができるのかを検討する必要があります。

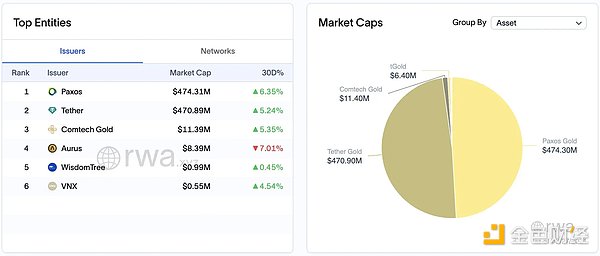

コモディティ

実際のコモディティの権益を表すためにトークン化された天然資源。PAX Gold (PAXG) やTether Gold (XAUT) などの金を裏付けとするステーブルコインは、トークン化されたコモディティ市場の時価総額の98%近くを占めています。金の価格が1オンスあたり2,500ドルを突破したことで、世界的な金の時価総額は13兆ドルを超え、金のトークン化とDeFiプラットフォーム内での統合に巨大な市場空間を提供しています。="text-align:center">

出典:rwa.xyz

市場シェアを獲得している他の金属には、銀やプラチナがあります。RWAのトークン化が成熟するにつれて、他の商品(原油など)や農作物のトークンも登場するかもしれない。例えばウガンダの農家は、ニューヨークのトレーダーと同じ金融商品を使ってコーヒーの収穫を行い、市場アクセスを拡大することができる。世界貿易がブロックチェーンに移行するチャンスだ。

不動産

住宅、土地、商業ビル、インフラプロジェクトなどの物理的なモノをアセット・トークナイゼーション。トークン化を通じて不動産をチェーン上で取引可能にすることは、アクセス性を向上させ、分有を可能にし、流動性を高める可能性を持つ、斬新な投資モデルを導入します。とはいえ、不動産特有の流動性の低さが、オンチェーン化のペースを制限している。不動産取引は長期的で、買い手の規模も小さいため、特にこの業界が伝統的にレガシー・システムで運営されてきたことを考えると、売り手と買い手をチェーン上で結びつけるのは難しい。

市場の需要:

不動産市場の状況:トークン化された不動産プロジェクトの成功は、不動産市場の健全性に大きく左右されます。不動産市場が低迷している地域(日本の一部地域やデトロイトなど)では、投機的な価値や投資家の関心が低いため、トークン化されたプロジェクトが十分な買い手や投資家を集めることが難しくなります。

長期賃貸収入の分配:

継続的な管理:トークン化された不動産は長期的な賃貸収入の分配を伴うため、継続的な不動産管理とメンテナンスが必要となります。このため、運営に複雑さとコストがかかり、賃料収入の安定と不動産価値の維持を保証するために専門チームのサポートが必要となります。

運営上の摩擦: 不換紙幣の出入りと家賃の再分配の難しさ、家賃が実際に支払われているかどうかの検証、情報の透明性.

流動性の不足:

トランザクションの課題:トークン化は不動産投資のアクセシビリティと小数所有権を向上させますが、不動産固有の非流動性により、チェーン上での採用率が制限されます。不動産取引は長期的な性質があり、買い手の規模も小さいため、チェーン上で売り手と買い手を結びつけるのは困難です。

伝統的な運営:業界は伝統的にレガシーシステムで運営されており、ブロックチェーンプラットフォームへの切り替えには、特に伝統的な取引モデルに慣れた市場参加者にとっては、時間と適応が必要です。

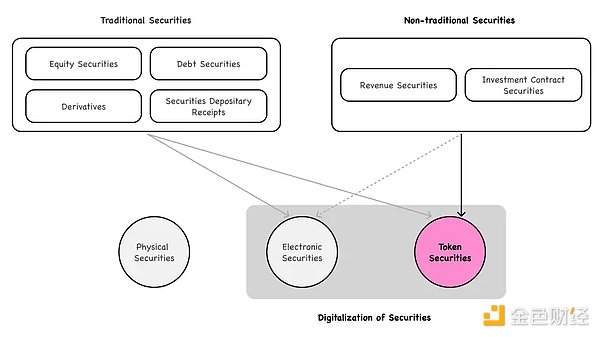

エクイティ証券:

証券トークン(Security Token)。Offering は本質的に、ブロックチェーン技術を通じてIPOが難しい伝統的な企業の資産や持分の一部をトークン化することで、ユーザーはこれらのトークンを購入することで企業の証券に投資できるようになります。しかし、STOトラックはかなり以前から存在しており、現在STOプロジェクトに上場している企業の多くは、新規性や高い成長性に欠けることが多い伝統的な企業であることが多く、投資家にとって十分な魅力がない。加えて、STOは通常、KYCで認証されたユーザーしか取引に参加できず、投資しきい値も高く、取引も複雑で、コンプライアンスや規制のハードルに直面し、クロス管轄法の遵守が非常に難しい。

対照的に、直接的な暗号トークンはより柔軟で活発であり、多くの場合、より収益性の高い機会を提供します。その結果、多くのユーザーにとってSTOよりもはるかに魅力的です。

Operational Model, Source: Tiger research

SwarmやBackedのような一部のプロジェクトは、グローバルな株式や投資信託を可能にすることで、規制の制限を突破しています。S&P500のようなインデックス・ファンドだけでなく、米国市場のCOINやNVDAのような世界的な株式やファンドをチェーン上で取引できるようにすることで、規制を突破している。株式やファンドの収益に対する権利をパススルーすることで、Solv Protocolは株式やファンドを表すFNFTを作成し、これらの資産をDeFi市場で取引できるようにすることもできます。また、これらの資産にコンプライアンスツールを提供し、スマートコントラクトやオンチェーン認証(KYC/AMLなど)を通じて、すべての取引が規制要件に準拠していることを保証します。

困難な挑戦:

しかし、既存の証券をトークン化するだけのビジネスモデルは、特に世界的な金融大手が市場に参入している今、長期的には十分な競争力と魅力を持たないだろう。というのも、大手資産運用会社との競争に直面した場合、サービス手数料を徴収することによる当初の利益モデルを維持することは難しく、市場は利益率を圧縮した価格競争に突入することになるからだ。

ここで、既存の証券(例:テスラ株)をトークン化する場合、ユーザーにサービス料(5ベーシスポイントと仮定)を課すことで利益を上げられるという仮定をします。これらの手数料は、トークン化サービスのプロバイダーがこれらのトークンを処理・管理するために課金される。 しかし、このサービスが大人気となり、多くのユーザーを獲得した場合、世界的な大手資産運用会社(ブラックロックなど)が市場に参入する可能性がある。こうした大手企業は、より強力な資本とリソースを有しており、同じサービスをより低い手数料で提供することができるだろう。 より多くの企業が市場に参入すれば、トークン化サービスを提供するための手数料は徐々に下がり、最終的には、競合他社がより多くの顧客を獲得するために手数料を下げ続けるという価格競争(底辺への競争)につながる可能性がある。これにより、サービスに対する課金で利益を得るという当初のモデルは維持できなくなり、高い手数料が低い手数料に取って代わられ、最終的には利幅が薄くなるか、あるいはなくなってしまうだろう。

DeFiとRWAの融合:DeFiプロトコルとトークン化された資産の組み合わせは、今後の重要なトレンドの1つです。DeFiプロトコルをトークン化された資産と統合することで、例えば米国債トークンを担保に入れたり借りたりすることが可能になり、より多くの金融商品が組み合わせ可能性や償還不要の即時流動性を実現し、DeFi空間におけるフライホイール効果を刺激することになる。特に、非ライセンス商品を活用したライセンス商品の組み合わせは、TVLの成長を促進する幅広い応用シナリオにつながる。このイノベーションは、機関投資家だけでなく、特に決済や金融サービスの分野で、トークン化された資産が部分的に中央集権化されたステーブルコインの役割に取って代わることが期待される、より広範な暗号ユーザーにもアピールするだろう。

新たなサービスと専門家の需要:資産のトークン化が進むにつれて、専門的なスキルや知識の需要に応える新たなサービスプロバイダーが登場するでしょう。例えば、スマートコントラクトの法律専門家、デジタル資産カストディアン、オンチェーン財務管理者、ブロックチェーン財務報告・監視プロバイダーなどが主要プレーヤーとなり、市場のさらなる成熟を促進するだろう。同時に、制度的なコンプライアンスや規制の枠組みが改善されれば、こうしたサービス・プロバイダーへの市場アクセスや信頼も高まるだろう。機関投資家の参加と規制の透明性要件が高まり続けるため、将来的には匿名性がますます希少な資産になる可能性があります。

クロスボーダー取引とグローバル市場:ブロックチェーン技術のクロスボーダー取引機能は、トークン化された資産の国際市場へのアクセスをさらに促進し、従来の国際的な資産取引のプロセスを簡素化します。これは新興市場にとって特に重要であり、グローバル資本を呼び込み、経済成長を促進することを可能にする。今後、異なるブロックチェーンプラットフォーム間でシームレスな相互運用性を実現するのに役立つRWAプロジェクト、特に資産の幅広い選択肢と最適化された流動性を提供するRWAプロジェクトは、明確な競争優位性を持つことになるでしょう。

技術の進歩とプロセスの最適化 RWAトークン化の成功は、効率的で安全な技術に大きく依存しています。特にスケーラビリティ、セキュリティ、標準化されたプロトコルの面でブロックチェーン技術が進歩すれば、RWAトークン化はより効率的になる。新しいプロトコルの開発は、トークン化プロセスを簡素化し、プラットフォーム間の相互運用性を高め、よりユーザーフレンドリーな体験を提供する。このような技術的進歩は、業界を問わずRWA導入の成長を促進し続け、最終的には世界の金融情勢を再構築することになるでしょう。

AIフィーバーが続き、RWA構想が台頭する中、DePINと最も関係の深い2つのトラックは、今年後半にはWeb3の主流となるだろう。

JinseFinanceトルコの暗号市場は急速にグローバル化しており、地域市場から世界の暗号産業の重要な部分へと成長している。国際的な大手暗号企業がトルコ市場に参入しており、市場の大きな可能性と戦略的重要性を反映している。

JinseFinanceグーグルがチャットボット・アリーナ・チャートのトップに立つのは今回が初めてだ。

JinseFinanceGolden Financeがお届けするGolden Web 3.0 Dailyは、ゲーム、DeFi、DAO、NFT、メタバース業界の最新・最速ニュースをお届けします。

JinseFinance2者間の安全な取引を促進し、セキュリティを提供し、詐欺行為を防止するために、信頼される必要のない第三者を作ることができたらどうだろう?それこそが、ホエールズ・マーケットなのだ。

JinseFinanceJinseFinanceタイの金融当局は、国際的なカウンターパートと協力して、大規模な暗号詐欺に関与した5人の個人を逮捕し、7,600万ドルの損失を超えた。

Catherine

Catherineベンチマークは、イーサリアムが生み出す日々の取引手数料とステーキング報酬から導き出され、機関投資家が期待するプライシング・ツールをデジタル資産にもたらします。

Others

OthersイーサリアムプロトコルサポートチームはGoerliとPraterの合併発表を発表し、最後のテストネットPoS変換でGoerliはPraterと合併し、合併したネットワークはGoerliの名前を保持すると述べた。

链向资讯

链向资讯中央銀行が直接調整するのは政策金利(MLF金利など)であり、市場金利(LPRなど)を直接決定するのではなく、間接的に影響を及ぼします。 LPRの増減を「中央銀行が基準貸出金利を上げたり下げたりする」と言うのは避けるべきである。

Ftftx

Ftftx