ゴールデン百科事典|コードフリーのブロックチェーン開発とは?

コーディングや従来のプログラミング言語を深く理解せずにソフトウェア・アプリケーションを開発することは、「ノーコード開発」として知られている。

JinseFinance

JinseFinance

Author: Mario Laul; Source: DAOSquare

分散型パブリック・ブロックチェーン・ネットワークは約15年前から存在しており、関連する暗号資産は現在4回目の大きな市場サイクルを迎えている。暗号資産は現在、4回目の大きな市場サイクルを迎えています。長年にわたり、特に2015年にイーサが登場して以来、これらのネットワークに基づく理論の構築やアプリケーションの開発に多くの時間とリソースが費やされてきた。これらのネットワークの進歩は、金融のユースケースにおいては重要なものであったが、他のタイプのアプリケーションは、「分散化」と異なるエコシステムと標準の断片化によって課された制約の中で、スケーラブルでスムーズなユーザー体験を提供することの複雑さが主な原因となって、苦戦を強いられてきた。しかし、最近の技術的進歩により、ブロックチェーン業界の内外を問わず、採用がより現実的になっただけでなく、その必要性がこれまで以上に明らかになりました。

ブロックチェーン採用の初期は、従来の金融機関や政府機関のような中央集権的な仲介機関に頼ることなく、デジタル資産の安全な発行と追跡を可能にするという、その中核機能のかなり狭い定義によって推進されていました。BTCやETHのようなブロックチェーンネイティブの同質化トークンであろうと、自国通貨や伝統的な証券のようなオフチェーン資産のオンチェーンであろうと、芸術作品やゲームの小道具、その他あらゆる種類のデジタル製品や収集品を表す非同質化トークン(NFT)であろうと、ブロックチェーンはこれらの資産を追跡し、インターネットに接続できる人であれば誰でも、中央集権化された金融機関に触れることなくグローバルに取引することを可能にします。中央集権化された金融トラック金融セクターの規模と重要性を考えれば、特にデジタル化、グローバル化、金融化が進む中で、これだけでもブロックチェーンが非常に革命的な技術であり、世界的な注目を集めるに十分な技術であることを証明できる。

この狭い枠組みの中で、資産の基礎となる台帳とそれを維持する分散型ネットワークに加えて、現在、製品市場に大きく適応した5つのブロックチェーンアプリケーションがあります。トークンを取引するアプリケーション(分散型取引所DEXを含む)、トークンを貸し借りするアプリケーション、トークンに従来の不換紙幣と比較して予測可能な価値を与えるアプリケーション(ステーブルコイン)である。本稿執筆時点で、暗号市場データ・アグリゲーターのCoingeckoに上場されている暗号資産の数は13,000を超え、時価総額は~2.5兆ドル、1日の取引高は100億ドルを超えている。この価値の半分近くは単一の資産であるBTCに集中しており、残りの半分の大部分は上位500資産に分散している。しかし、トークンのロングテール曲線は長く伸びており、特にNFTも含めた後では、デジタル資産台帳としてのブロックチェーンに対する市場の需要がいかに大きいかを示している。

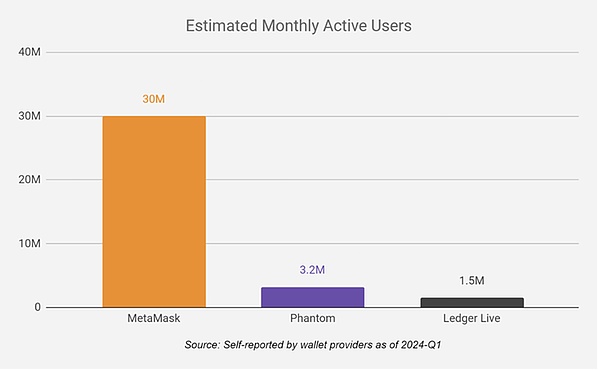

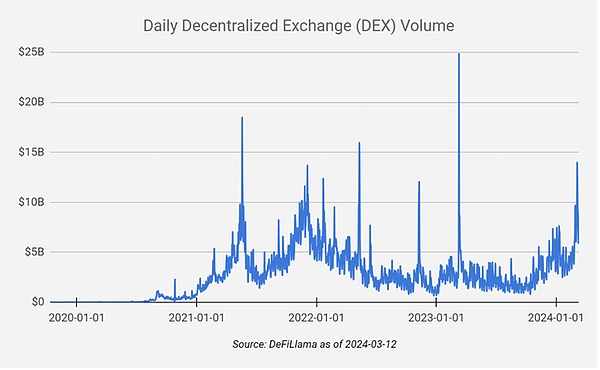

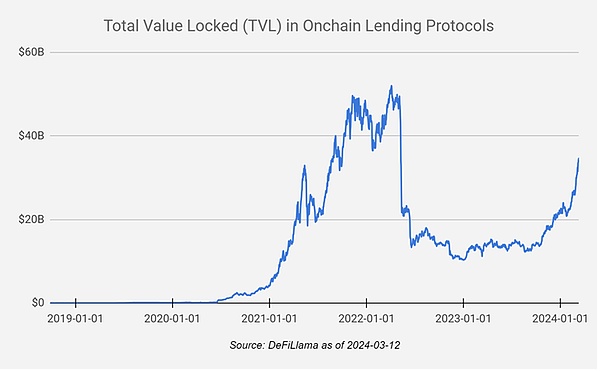

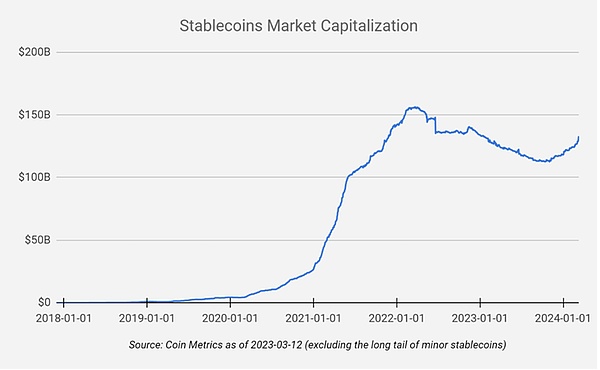

最近の統計によると、暗号トークンを保有している人は世界中に約4億2000万人おり、その多くは分散型アプリを利用したことがないか、ほとんど利用しない可能性があります。ハードウェアウォレットメーカーのLedger社のレポートによると、同社のLedger Liveソフトウェアの月間ユーザー数は約150万人で、ソフトウェアウォレットプロバイダーのMetaMask社は約3000万人、Phantom社は320万人だという。1日あたり〜500億ドルから1000億ドルのDEX取引量、〜30億ドルから350億ドルのオンチェーンレンディング市場の固定価値、〜1300億ドルのステーブルコイン時価総額と合わせると、これらの数字から、上記の5つのカテゴリーのアプリケーションの現在の採用レベルは、伝統的な金融やフィンテックと比較するとまだ非常に低いが、それにもかかわらず重要であることは明らかである。確かに、これらの数字は、最近の暗号資産価格の急騰という文脈で考慮されるべきですが、ブロックチェーン規制が(スポット・ビットコインETFの承認や欧州のMiCAなどの調整された規制枠組みによって)より洗練されるにつれて、特に伝統的な金融資産や金融機関との統合が進むという文脈で、新しい資本やユーザーを引き付け続ける可能性もあります。

しかし、金融アプリケーションであるトークン、ウォレット、DEX、レンディング、ステイブルコインは、以下のようなアプリケーションに過ぎない。普遍的にプログラム可能なブロックチェーンの上に構築されるアプリケーションの氷山の一角に過ぎない。ブロックチェーンの普及を測るには、資産台帳の強化という狭い範囲にとどまらず、中央集権的なデータベースやウェブアプリケーション・プラットフォームに代わる、より汎用性の高いものとして、より広い文脈でとらえる必要がある。Electric Capitalの最新のCrypto Developer Reportによると、パブリック・ブロックチェーン上で毎月活動している開発者はまだ2万5,000人に満たず、そのうちフルタイムの職に就いているのは7,000人程度に過ぎない。この数字は、ブロックチェーンが開発者を惹きつけるという点では、伝統的なソフトウェア・プラットフォームに大きく遅れをとっていることを示している。しかし、少なくとも2年間の暗号開発経験を持つ開発者の数は5年連続で増加しており、各エコシステムへの貢献者の数は1,000人を超え、暗号は過去6~7年間で900億ドル以上のベンチャーキャピタルを惹きつけている。この資金調達の大部分は、基盤となるブロックチェーンインフラストラクチャと中核的な分散型金融(DeFi)サービス(新興のオンチェーン経済のバックボーンと言われている)の構築に費やされてきたことは事実だが、オンラインID、ゲーム、ソーシャルネットワーク、サプライチェーン、モノのインターネット、デジタルガバナンスなど、金融以外のユーティリティに特化したアプリケーション分野にもかなりの資本が関心を寄せていることも明らかだ。では、最も成熟し、広く利用されているスマートコントラクト・ブロックチェーンで、こうしたタイプのアプリケーションはどの程度成功しているのでしょうか?

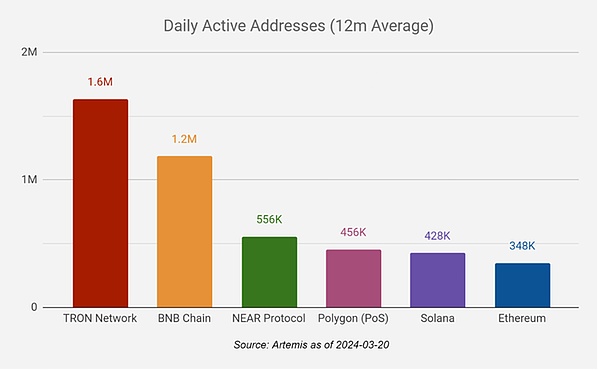

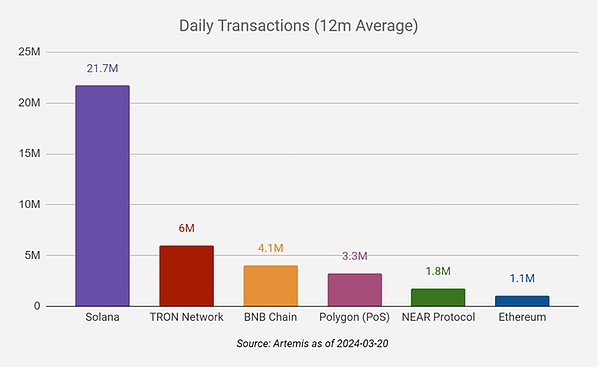

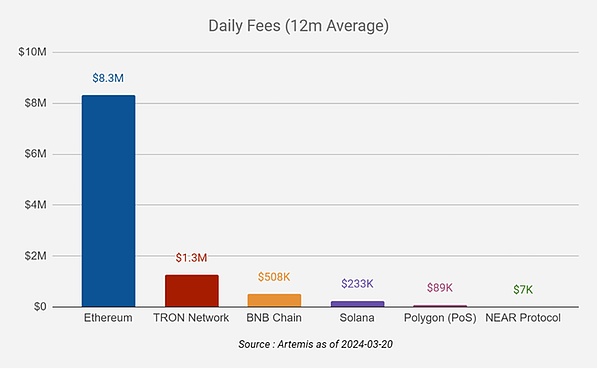

特定のブロックチェーンやアプリケーションに対する市場の関心を横取りする3つの主な指標があります:1日のライブアドレス、1日の取引量、1日の手数料消費額です。これらの指標を解釈する前に理解しておくべき重要な要因の1つは、これらの指標はすべて人為的に簡単に膨らませることができるため、データは非常に大まかな推定値としてしか使用できないということです。オンチェーン・データのアグリゲーターであるArtemisによると、過去12ヶ月間、3つの指標すべてにおいて6つのネットワークが際立っていた(各ネットワークは少なくとも2つの指標でトップ6にランクイン):BNBチェーン、Ether、NEARプロトコル、Polygon(PoS)、Solana、TRON、これらのネットワークのうち4つ(BNB、Ether、Polygon、TRON)はEther仮想マシン(EVM)を使用しているため、EVM専用に作成されたプログラミング言語であるSolidityのツールの汎用性とネットワーク効果の恩恵を受けています。 NEARとSolanaはそれぞれ独自のネイティブ実行環境を持っており、どちらも大部分がRustをベースにしています。Rustはより複雑ではありますが、Solidityよりもさまざまなパフォーマンスとセキュリティ上の利点を提供し、ブロックチェーン業界以外では利用できません。そして、ブロックチェーン業界以外でも盛んなエコシステムがある。

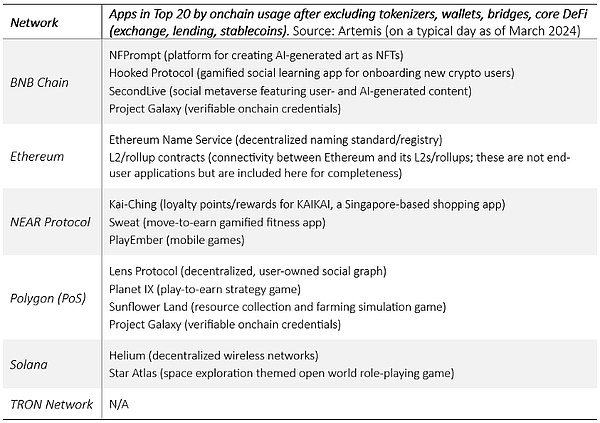

6つのネットワークのオンチェーン・アクティビティはすべてトップ20のアプリに集中しており、1日のアドレス(不正確な数字)は、ネットワークにもよりますが、トップ20以降のアプリでは数千から数百に減少しています。2024年3月現在、平均的な1日では、上位20アプリが3つの指標の70~100%を占めており、TronとNEARが最も集中し、EtherとPolygonが最も低い。すべてのネットワークにおいて、上位20アプリは主にトークン化、ウォレット、DeFi(取引所、レンディング、ステイブルコイン)に関連するアプリで構成されており、このカテゴリーに該当しないアプリはほとんどない(ネットワークごとに0~4)。異なるブロックチェーン間やNFT取引市場間の価値移転に使用されるブリッジ(いずれも「資産移転・交換」カテゴリーに含まれるべき)を除けば、残る数少ない異常値は通常、ゲームやソーシャルアプリケーションである。しかし、6つのケースのうち5つでは、ネットワーク活動全体に占めるアプリケーションの割合が非常に低く、例えばPolygonの最高値は20%未満ですが、通常は10%未満です。唯一の例外はNearですが、その使用は非常に集中しており、Kai-ChingとSweatの2つのアプリが全オンチェーン・アクティビティの約75~80%を占めています。://img.jinse.cn/7211339_image3.png">

上記のすべては、ブロックチェーンの初期開発の遺産を反映し、さらにデジタル資産台帳としての中核的価値提案を正当に評価している。ブロックチェーンの主な機能は、プログラム可能な金融化とトークン化された価値の安全な決済であるため、ブロックチェーンには応用性がないという一般的な批判は明らかに根拠がない。資産発行、ウォレット、DEX(またはより広範な取引所)、レンディング・プロトコル、ステーブルコインは、単にその目的に密接に関連しているため、製品・市場に強く適合している。これらの5つのブロックチェーン間の比較的単純なビジネスロジックと強力な正のフィードバックループを考えると、第一世代の主要なスマートコントラクトブロックチェーンが主にこの狭い金融ユースケースのアプリケーションを提供する傾向があることは驚くべきことではありません。そして、金融以外の有用性を持つブロックチェーンアプリの用途の多くも、最終的にはトークン化と金融化に関連しているため、これら5つの金融アプリケーションは、長期的には主要な汎用ブロックチェーンを支配し続ける可能性が高い。

しかし、普遍的なアプリケーションプラットフォームとしてのブロックチェーンという、より野心的なビジョンにとって、これは何を意味するのだろうか?何年もの間、暗号業界が直面している2つの最大の課題は、1)ブロックチェーンのスケーラビリティ(スループットとコストの両方)と、2)基盤となるインフラの分散化とセキュリティ保証を犠牲にすることなく、シンプルなユーザー体験を実現することでした。スケーラビリティという点では、より統合されたアーキテクチャと、よりモジュール化されたアーキテクチャという2つのアプローチが今日一般的に使われており、Solanaは前者に該当し、Etherとそのレイヤー2(ロールアップ)エコシステムは後者を実証している。実際には、これら2つのアプローチは相互に排他的ではなく、両者の間にはかなりの重複と相互肥沃化がある。しかし、より重要なことは、問題のアプリケーションが他のアプリケーションと状態を共有し、最大限のコンポーザビリティを必要とするか、シームレスな相互運用性にはあまり関心がないが、そのガバナンスと経済に対する完全な主権から利益を得ようとするかによって、どちらのアプローチもブロックチェーンを拡張するための熟した選択肢になるということです。

さらに、私たちはブロックチェーンアプリケーションのエンドユーザーエクスペリエンスの向上において大きな進歩を遂げました。具体的には、アカウントの抽象化、チェーンの抽象化、証明の集約、クライアント側の軽い検証の進歩のおかげで、秘密鍵やニーモニックを保持しなければならない、取引手数料を支払わなければならない、アカウントの回復に制限がある、特にマルチチェーンのシナリオではサードパーティのデータプロバイダーに過度に依存しているなど、長年Cryptoを悩ませてきた主要なユーザーエクスペリエンスの障壁のいくつかを安全に取り除く方法があります。分散化が進むデータストレージ、検証可能なオフチェーン・コンピューティング、オンチェーン・アプリケーションの機能強化のためのその他のバックエンド・サービスと組み合わせることで、現在および今後のアプリケーション開発サイクルは、ブロックチェーンがグローバルな金融インフラにおける主要プレーヤーになるか、より汎用的なプレーヤーとして機能するかを証明することになるだろう。オンライン・アイデンティティやレピュテーションなどの物理的インフラ、出版、ゲーム、ワイヤレス、モノのインターネット(DePin)、分散型科学(DeSci)、AIが生成したコンテンツの真正性という増大する問題の解決など、より高い弾力性と、より優れたユーザー中心のデータとトランザクションの管理から恩恵を受けるDeFi以外の膨大な数のアプリケーション・シナリオを考えると、これらのユースケースは理論的には常に魅力的であった。これらのユースケースは理論的には常に魅力的でしたが、今では実際に実現可能になってきています。

コーディングや従来のプログラミング言語を深く理解せずにソフトウェア・アプリケーションを開発することは、「ノーコード開発」として知られている。

JinseFinanceイーサネットの創設者であるヴィタリック・ブテリンは、ZK-EVMをイーサネットのL1にカプセル化することを提案している。この提案の目的は、イーサネット・プロトコル内に、イーサネット・ブロックの検証にゼロ知識証明を利用するネイティブ・システムを構築することである。

JinseFinanceWeb3Authは、事前構築されたテンプレートでWeb3開発を合理化することを目的とした「ウォレットサービス」を開始し、ユーザーエンゲージメントを簡素化するための「事前生成ウォレット」を導入します。

Joy

Joyカルダノの最近の開発優勢は、ADAにとって強気な結果にはつながらない。テクニカル指標と市場環境は、さらなる損失の可能性を指摘している。ADAは0.46ドルで推移しているため、弱気トレンド継続の可能性を考慮し、慎重なアプローチが推奨される。

Sanya

Sanyaニューパラダイムは、Mantaパブリックチェーンによって立ち上げられたMantaエコシステム内の流動性インセンティブである。

JinseFinance Coinlive

Coinlive このコラボレーションにより、Magic Eden にはすでに主要なパートナーシップがもたらされています。

Others

Others多くの専門家は、ブロックチェーン技術と暗号通貨の導入は人類の進化における大きな飛躍であると考えています.いくつかのための ...

Bitcoinist

Bitcoinist暗号通貨で利益を上げるための基本的な前提は、安く買って高く売るということです。確かなものはありません...

Bitcoinistブロックチェーン技術が発展途上国の金融包摂を促進するのにどのように役立つか - ガーナの金融サービスを詳しく見てみましょう。

Cointelegraph

Cointelegraph