ハイパーリキッド・エアドロップが人気を集め、ハイパーリキッドのエコシステムの急速な拡大を促進

Hyperliquidのエコシステムは、スポットトークンの提供とポイントプログラムの成功により急速に拡大している。

Bernice

Bernice

コンパイル:Baidin、Geek Web3

取引所は暗号市場の中心であり、ユーザー間の取引行為を通じて市場の機能を支えています。取引所の主な目標は、効率的(低取引コストと低スリッページ)で高速かつ安全な取引集約を可能にすることです。この目標を念頭に置いて、DEXはCEXの基盤の上に、信頼の前提を排除し、仲介や集中管理を避け、ユーザーが資金を管理できるようにし、コミュニティが製品の更新や反復の議論やガバナンスに積極的に参加できるようにするなどのイノベーションを積み重ねてきました。

しかし、DeFiの歴史を振り返ると、DEXはいくつかの利点を提供する一方で、主にブロックチェーンのスループットとレイテンシーの制限により、高いレイテンシーと低い流動性という代償を払うことが多いことがわかります。

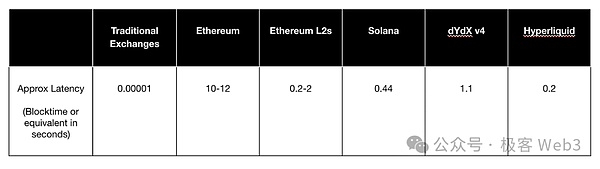

(主要なパブリックチェーンの取引レイテンシデータ)

(主要なパブリックチェーンの取引レイテンシデータ)

DEXは、いくつかの利点を提供する一方で、多くの場合、高いレイテンシと低い流動性を犠牲にしています。span>

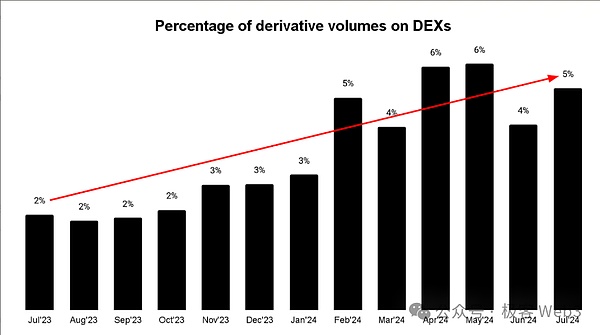

Chainspectや多くのブロックチェーンブラウザによると、DEXのスポット取引は現在、暗号市場全体の取引量の15~20%を占めており、永久契約取引がわずか5%であるのとは対照的です。

CEXの永久契約取引にはいくつかの利点があるため、

1.より良い製品体験

2.効率的なマーケットメーカーのコントロールは、より細かいスプレッドを提供

します。3.より良い流動性(特にメインストリームの資産や、大手CEXでの稼働を最終目標とする新しいプロジェクトオーナーにとって)

4.複数の機能をワンストップで組み合わせられる(スポット取引、デリバティブ、OTCなど、さまざまなシナリオを組み合わせに直接ネストできる)

5.

CEXの中央集権化・独占化は、ユーザーにとって無視できない問題になっており、特にFTXの崩壊は中央集権化の傾向をさらに悪化させ、今日のCEX空間はほぼ完全に少数の大手に支配されており、この中央集権化は暗号エコシステムにシステムリスクをもたらしています。そして、DEXの利用率と市場シェアを高めることで、このようなリスクを効果的に軽減し、暗号エコシステム全体の持続可能な発展を促進することができます。

(DEXDerivatives Volume Share)

Ether II Layer2とマルチチェーンエコシステムの台頭は、流動性供給源とUXにイノベーションをもたらし、DEX開発にとって素晴らしい条件を生み出しました。本稿では、永久契約型DEXの現状について掘り下げた議論を行い、DEXの設計コンセプトを紹介します。

永久契約は、トレーダーがポジションを無期限に保有することを可能にします。これは、長年伝統的な金融(TradFi)市場の一部であった店頭(OTC)先物取引に非常に似ています。違いは、永続的な契約は、資金調達金利の概念の導入を通じて、伝統的な金融の先物は、より多くの個人投資家もそれに参加できるように、普及した取引方法で認定された投資家のためだけでなく、ロングとショートの構造の過度の不均衡を防ぐために、ある程度、 "アンダーダンピング効果 "を構築したことです。

(レート制は、約定価格がスポット価格から大きく乖離するのを防ぐことができ、レートは市場のロングとショートの勢力比率によって決まることが多い。資金調達率がプラスの場合、ロングサイドはショートサイドに手数料を支払う必要があるため、人々のロングへの意欲は適度に弱まり、コール契約の価格が過度に上昇するのを防ぐことができる)

現在、永久契約市場の月間取引高は1200億ドルを超えている。この市場規模は、取引所が優れたユーザーエクスペリエンス、取引の効率化を促進するオーダーブックの仕組み、そして清算を迅速かつ安全に行う垂直統合清算システムを提供しているおかげです。

(垂直統合された清算システムとは、単一の事業体またはプラットフォームが清算の全プロセスを完全に制御・管理するもので、外部の清算機関や第三者サービスには依存しません。その対極にあるのが分離清算システムで、取引所と清算機関は互いに独立し、別々の機能を持つ。(垂直統合型の清算システムはより効率的であり、分離型の清算システムは透明性と規制により重点を置いている)

さらに、永久契約を基礎的なメカニズムとして利用するEthenaのようなプロジェクトは、投機を超えた多様な用途を永久契約にもたらします。一般的に、永久契約は従来の先物契約と比べて4つの利点があります:

1.トレーダーは、契約が満期になるたびに、ロールオーバー手数料やその他の関連コストを節約できます

従来の先物取引では、トレーダーが契約満期時にポジションを保有し続けたい場合、現在の契約を決済し、新しい契約を購入する必要があります。これは「ロールオーバー」と呼ばれ、古い契約を新しい契約に交換することである。ロールオーバーの過程で、トレーダーは手数料を支払い、ビッド・アスク・スプレッドやその他のコストを負担する。一方、永久契約には有効期限がなく、ロールオーバーする必要がないため、追加コストを回避できる。

2.先渡契約を割高にしない

伝統的な先物市場では、通常、先渡契約(期限が遠い先物契約)の価格は期近契約(期限が近い先物契約)の価格よりも高く、これは「正の市場構造」と呼ばれる現象です。この現象は「正の市場構造」と呼ばれる。投資家がポジションをロールオーバーする場合、通常、より高い価格で新たな契約を購入する必要があるため、ポジションを保有するためのコストが増加する。永久契約は、ファンディング・レート・メカニズムによってこれを回避している。

例えば、ある商品の3月の先物価格が100ドルで、6月の先物価格が105ドルだったとしよう。3月限を保有し、満期時に6月限に切り替えた場合、105ドルで購入する必要があり、ポジションの保有コストに5ドル上乗せされます。無期限契約には期限がないため、高い価格を支払うことなく、元のポジションをずっと保有することができる。

3. 金レートシステムは、継続的なリアルタイムの損益を提供し、契約者と清算システムのバックエンド処理の流れを簡素化します

永久契約は、ロングポジションとショートポジションのバランスを取るために金レートシステムを使用し、決済サイクルは短く(業界標準は8時間で、CoinやBybitなどがこれに従います)、各各サイクルの決済後、契約者の口座から自動的に資金が引き落とされたり、口座に追加されたりするため、契約者にリアルタイムの損益が提供される。同時に、このリアルタイムの決済は、各トレーダーの契約の損益を反映します。伝統的な先物の日次決済と日々の市場監視に比べ、永久契約のリアルタイム決済はより効率的で、契約者の資金管理と清算システムの後処理業務を簡素化します。

4.永久契約は、価格の粒度が粗すぎることによる激しいショックを回避し、よりスムーズな価格発見プロセスを提供します

価格発見とは、さまざまなメカニズムを通じて市場参加者間で資産の価格付けを行うプロセスです。前述したように、市場の需給を反映しながら、ファンディングレートはスポット価格に密接に追随するように契約価格を継続的に調整することができ、継続的で安定した価格変動を保証します。同時に、決済サイクルが短いため、従来の日次や月次の先物決済に比べて価格発見プロセスがスムーズで、ロールオーバーや受渡しによる価格ショックを避けることができる。

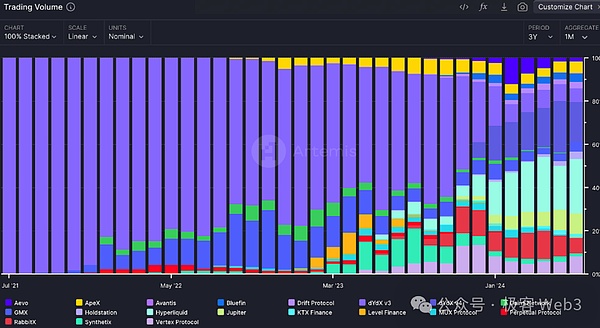

(永久限月取引DEX)マーケットシェア)

2016年にBitMEX取引所が初めて永久契約を導入して以来、永久契約DEXは急速に成長し始め、現在では100以上の永久契約対応DEXが市場に存在します。永久契約DEXの初期は非常に小規模でした。dYdXは2017年にEtherエコシステムで稼働を開始し、かなり長い間永久契約市場を支配していたため、分散型の永久契約取引も大部分がEtherに集中し、当時は契約取引量が非常に少なかったのです。一方、今日では、あらゆるチェーンでアクティブな永久契約DEXが見られ、契約取引は暗号エコシステムの不可欠な一部となっています。

複数の研究が、永久契約取引の規模が大きくなるにつれ、永久契約市場が、スポット市場が活発でないときの価格発見機能として機能し始めたことを示しています。DEXで取引される永久契約の取引量も、2021年7月の10億ドルから2024年7月には1200億ドルへと、年平均成長率で約393%も増加している。

しかし、永久契約DEXはブロックチェーンの性能限界によるボトルネックに直面しており、永久契約市場をさらに牽引するには、チェーン上の流動性の低さとレイテンシーの高さという2つの中核的な問題を解決しなければなりません。高い流動性はスリッページを減らし、取引プロセスをスムーズにし、ユーザーの損失を減らすことができます。低いレイテンシーは、マーケットメーカーがよりタイトな価格を提示することを可能にし、取引が迅速に実行され、市場の流動性を向上させることができます。

永久契約DEXでは、価格決定メカニズムが、市場価格が需給のダイナミクスを正確に反映するための鍵となります。さまざまな永久契約DEXが、流動性のバランスをとり、ボラティリティを下げるために、さまざまな価格設定メカニズムを採用しています。

預言者モデルとは、永続契約DEXが取引量の多い主要取引所から価格データを取得し、そのデータに基づいてサービスを提供することを指します。このアプローチは価格操作のリスクを伴いますが、DEXは価格設定コストを抑えることができます。例えば、分散型の永久契約取引所GMXです。

チェーンリンク予言マシンを使って価格データを取得することで、GMXは価格の正確性と完全性を保証し、価格決定者(小規模な機関や個人)にとって友好的な取引環境を作り出す一方で、価格決定者(大規模な機関やマーケットメーカー)には有利な報酬を提供しています。報酬を提供している。しかし、プライシングを達成するために予言者モデルを使用するこれらのタイプの取引所が直面する共通の問題は、ヘッド取引所の価格データフィードに非常に依存しているため、プライステイカーとしてしか行動できず、価格発見に積極的に関与できないことです。

Virtual Automated Market Maker(vAMM)モデルは、ユニスワップのAMMモデルにインスパイアされたものですが、両者の違いは、AMMモデルが実際の資金プールと対応する為替レートを通じて流動性とプライシングを提供するのに対し、vAMMの資金プールはバーチャルであることです。実際に資産を保有しているわけではなく、数学的モデリングによって取引ペアの売買行動をシミュレートしているだけであり、それによってプライシングが可能になる。

vAMMモデルは、多額の資本を投資する必要がなく、スポット相関を必要としない永久契約取引をサポートすることができ、現在Perpetual ProtocolやDrift Protocolのような永久契約DEXによって採用されています。vAMMは高いスリッページと無常な損失に悩まされていますが、その透明性と非中央集権性から、オンチェーン価格決定メカニズムの優れたセットであることに変わりはありません。

(さまざまな永久契約DEXの場合)

Off-chain Order BookとOn-chain Settlementのハイブリッドモデルを採用するDEXもあります。このモデルでは、取引のマッチングプロセスはオフチェーンで行われ、取引の決済と資産の保管はオンチェーンのままです。この方法では、ユーザーの資産は常にユーザーの管理下にあり、これは「自己保管」と呼ばれます。同時に、取引がオフチェーンでマッチングされるため、MEVやその他のリスクも大幅に軽減されます。この設計は、分散型金融のセキュリティと透明性を維持するだけでなく、MEVやその他の問題を解決し、より安全で信頼性の高い取引環境をユーザーに提供します。

dYdX v3、Aevo、Paradexなどの有名なプロジェクトは、このハイブリッドモデルを採用しています。このアプローチは、セキュリティを確保しながら効率を向上させるもので、ロールアップの哲学と類似しています。

フルチェーンオーダーブック、つまり、取引注文に関連するすべてのデータと操作が完全にチェーン上に掲示され処理されることは、取引の完全性を維持するための従来のソリューションの中で最適です。フルチェーンオーダーブックは事実上最も安全なソリューションですが、その欠点は明らかで、ブロックチェーンの待ち時間とスループットによって明らかに制限されます。

さらに、フルチェーン・オーダーブック・モデルは「フロントローディング」と「市場操作」のリスクに直面しています。フロントローディングとは、誰かが注文を出し、他のユーザー(通常はMEVサーチャー)が保留中の取引を監視し、目標とする取引の執行を先取りすることで利益を得る状況を指します。これは、すべての注文データがチェーン上に公開記録され、誰でも閲覧してMEV戦略を立てるために利用できる、チェーン全体のオーダーブックモデルでより一般的です。同時に、フルチェーン・オーダーブック・モデルでは、すべての注文が透明であるため、特定の参加者はこれを利用して、例えば大量注文によって市場価格に影響を与えることで、不当な利益を得る可能性があります。

フルチェーン・オーダーブックには上記のような問題があるにもかかわらず、非中央集権化とセキュリティの点で、フルチェーン・オーダーブックは依然としてかなりの物語的魅力を持っており、SolanaやMonadのようなパブリックチェーンは、フルチェーン・オーダーブックの実装に向けて、インフラの改善に懸命に取り組んでいる。Hyperliquid、dYdX v4、Zeta Markets、LogX、Kuru Labsなどのプロジェクトもまた、既存のパブリックチェーンを革新するか、高性能のホールチェーン型オーダーブックシステムを開発するために使用できる独自のアプリケーションチェーンを構築することによって、ホールチェーン型オーダーブックモデルの範囲を拡大しています。

流動性はあらゆる取引所の存続にとって基本的なものですが、どのように初期流動性を獲得するかは取引所にとって厄介な問題です。DeFiの発展の過程で、新興のDEXは一般的にインセンティブと市場原理によって流動性を獲得してきました。インセンティブは流動性マイニングを指すことが多く、いわゆる市場力はトレーダーに異なる市場間の裁定取引の機会を提供することである。しかし、より多くのDEXが創設されるにつれ、個々のDEXの市場シェアはますます小さくなり、流動性の「臨界量」に達するのに十分なトレーダーを引き付けることが難しくなっている。

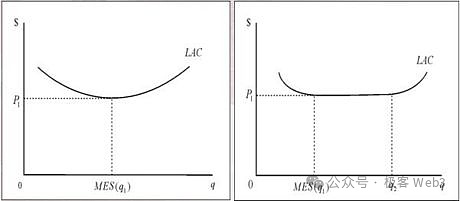

この場合のクリティカルマスとは「効率的な規模」のことで、つまり、何かが十分な規模に達すると、それを維持し、長期的に利益を最大化できる最低コストに突き抜けることを意味します。クリティカル・マスを超えても下回っても、製品は利益を最大化することはできず、優れた製品はクリティカル・マスで長期間機能しなければならない。下のチャートは、横軸に製品サイズ、縦軸に総コストを示しています。

(臨界量有効規模図)

また、DEXにおいてクリティカルマスとは、取引量と流動性のしきい値のことで、安定した取引環境を提供するためにのみ到達することができ、より多くのユーザーを惹きつけることができます。永久契約型DEXでは、流動性はLPによって自発的に提供されるため、クリティカルマスを達成する一般的な方法は、金銭的なインセンティブを持つLPプールを設定することです。このモデルでは、LPは資産をプールに預け、DEXでの取引をサポートするために資産を使用するインセンティブを受け取ります。

伝統的なDEXの多くは、LPを引き付けるために高い年率利回り(APY)やエアドロップ・キャンペーンを提供していますが、このアプローチには、高いAPYやエアドロップ収益を満たすために、DEXはトークンの大部分をLPマイニングのインセンティブとして使用しなければならないというデメリットがあり、このような経済モデルは長く維持できず、LPマイニングに陥る可能性があります。この経済モデルは持続可能ではなく、「採掘と売却」という悪循環のフライホイールに陥り、DEXはやがて崩壊し、運営を続けることができなくなるかもしれません。

DEXの初期流動性獲得の問題に対処するため、最近、コミュニティが支援するアクティブ流動性保管庫とクロスチェーン流動性獲得という2つの新しいアイデアが登場しました。

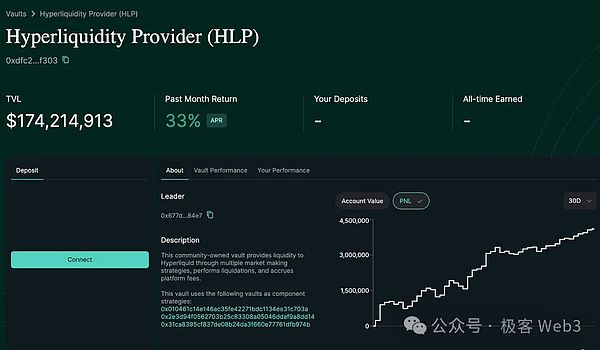

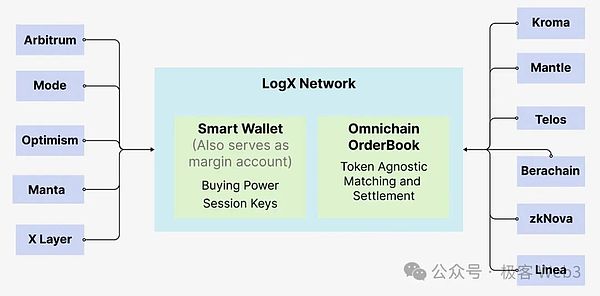

Arbitrum上の永久契約DEXであるHyperliquidは、コミュニティが支援するアクティブな流動性保管庫を使用した代表的な例です。 (Hyperliquid製品インターフェース) 一方で、クロスチェーンの流動性供給は、Orderly NetworkやLogX Networkなどによって提案されています。これらのプロジェクトは、どのチェーンでも永続的な契約取引のためのフロントエンドを作成し、すべての市場で流動性を活用することを可能にします。「市場間流動性レバレッジ」とは、複数の市場やパブリックチェーンにまたがる流動性リソースを統合して活用することを意味し、取引プラットフォームが異なる市場やパブリックチェーンにまたがる流動性にアクセスできるようにする方法論です。 オンチェーンでのネイティブ流動性、クロスチェーンで集約された流動性、および離散資産市場中立(Discrete Asset Market Neutral:DAMN、互いに独立した複数の資産を統合して、市場センチメントに影響されないポートフォリオを構築し、市場のボラティリティがポートフォリオに与える影響をヘッジすることを指す)であるAMMプールの作成を組み合わせることで、LogXは市場のボラティリティが高い期間中も流動性を維持することができます。これらのプールはUSDT、USDC、wUSDMなどの安定した資産を使用し、予言者の助けを借りて永続的な契約取引を可能にします。これらのインフラは現在、さまざまなアプリケーションを開発する可能性も提供しています。 (LogXNetwork cross-chain liquidity provisioning) 今日のDEX空間では、ユーザーエクスペリエンスのUX面での競争が激化しています。DEXが登場したばかりの頃は、ユーザーインターフェイスの単純な改善でUXを大幅に向上させることができましたが、ユーザーインターフェイスが収束するにつれ、DEXはガスフリー取引、セッションキー、ソーシャルログインなどの機能を導入することで、UXで競争するようになりました。 実際、CEX は通常、エコシステム内でより深く統合されており、コアなトランザクションサービスを提供するだけでなく、ユーザーポータルやクロスチェーンブリッジとしても機能します。今日のクロスチェーンDEXは、この制限を打破しつつある。例えば、DEXアグリゲーターは、複数のDEXからの流動性と価格情報を単一のインターフェイスに統合し、ユーザーが最適なペアとスリッページを見つけるのを助けるもので、取引ルーターと解釈できる。 Vooi.ioのような多くのDEXアグリゲーターは、複数のDEXとクロスチェーンブリッジを統合し、シンプルでユーザーフレンドリーな取引体験を提供するインテリジェント・ルーティング・システムを開発しています。

さらに、Telegram取引ボットは常にUXのために最適化されています。そのようなボットは、リアルタイムの取引アラートを提供し、取引を実行し、ポートフォリオを管理し、テレグラムのチャットインターフェースからすぐに実行できて便利です。このように深く統合されることで、取引のしやすさと関与のしやすさが向上し、トレーダーは情報にアクセスしやすくなり、市場機会を活用しやすくなる。もちろん、Telegramボットに関連する重大なリスクもある。ユーザーは秘密鍵をボットに提供する必要があり、セキュリティ・リスクにさらされる可能性がある。

市場にある数多くの永久契約DEXは、取引プロセスを簡素化し、変化するトレーダーのニーズをよりよく満たすために、新しい金融商品を導入したり、既存の商品の取引メカニズムを最適化したりしてきました。そのような商品を簡単に紹介しよう。

分散は、データセットの分散の程度を反映するように設計された一般的な統計指標です。その名前が示すように、変動永久契約はもはや原資産の価格ではなく、その資産のボラティリティで取引されます。

たとえば、BTCの価格が大幅に変動すると信じているが、その方向性がわからない場合、BTCの分散永久契約を購入し、「BTCの価格が一定期間大幅に変動する」というイベントに賭けることができ、その後BTCが上がるか下がるか、あるいはショック相場であるかどうかに関係なく、BTCの分散永久契約を購入して賭けを行うことができます。BTCが上がろうが下がろうが、あるいはボラティリティの高い相場であろうが、利益を上げることができる。

これに加えて、変動永久契約はリスクヘッジの役割も果たします。上の例のように、BTCが大幅に下落した場合、あなたが保有している変動永久契約のおかげで、契約による利益が損失の一部を相殺することになります。

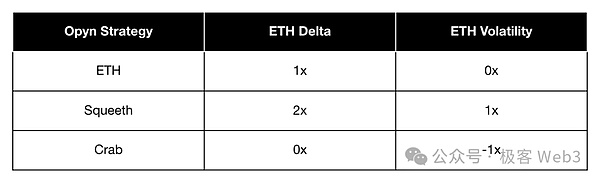

分散型永久契約取引所であるOpynは、既存の市場資源を利用して、複雑な戦略をシミュレートし、リスクをヘッジするだけでなく、資本効率を向上させる新しい分散型永久契約商品を開発しています。

Opynの永久契約商品には、Stable Perps (0-perps)、Uniswap LP Perps (0.5-perps)、Normal Perps (1-perps)、Squared Perps (2-perps、別名Squeeth)の4種類があります。

ステイブル・パープスは取引戦略の強固な基盤を提供し、ユニスワップLPパープスは流動性を直接提供することなくLPのリターンパフォーマンスを反映します。へのセカンダリー・エクスポージャーを可能にします。

これらの永久契約は、より複雑な戦略に組み合わせることができます。例えば、「カニ戦略」:2ペソをショートする一方、1ペソをロングすることで、バランスの取れた方向性のエクスポージャーを維持しながら、安定した市場で収益を得ることができます。もう一つの例は「禅ブル戦略」です。2ペープのショート、1ペープのロング、0ペープのショートを組み合わせることで、安定した市場でロングエクスポージャーを維持しながら、マネーレートの利益を得ることができます。

(Decentralised Perpetual ContractsExchange Opyn)

Pre-Launch perpetual contracts allows traders to speculate on the future price of a Token before it goes officially live.strong>投資家は予想される市場価値に基づいて事前にポジションを取ることができます。Aevo、Helix、Hyperliquidのようないくつかの永久契約DEXは、プレローンチ・モデルの先駆者であり、他のチャネルでは入手できない独占的な資産を提供することで、加入者を引き付け、維持するという重要な利点があります。

RWAアセット・フォーエバー・コントラクトは、実物資産をチェーンに乗せる主要な方法になる可能性があります。RWA資産のスポットを直接トークン化するのに比べ、流動性と価格予測マシンさえあればよい永久契約の形でオンチェーン化するのは簡単です。さらに、スポット市場がチェーン上に存在しない場合でも、永久契約の取引はスポットから独立して運営できるため、永久契約の流動性の高い市場を構築することが可能です。

永久契約取引は、RWA資産のスポット・トークナイゼーションへの第一歩であり、永久契約市場を通じて十分な注目と流動性が蓄積されれば、スポットのトークン化をさらに進めることができます。スポットと永久契約の組み合わせをRWAに適用することで、市場センチメントの予測、イベント・ドリブン取引、クロスアセット裁定戦略の実行といった新たな方法を提供することができる。現在、Ostium LabsやSphinx Protocolといった企業がRWA契約の分野で台頭してきています。

ETPは多数の原資産または指数のパフォーマンスを追跡し、その価値は通常、株式、債券、コモディティ、通貨、その他の資産ポートフォリオなどの原資産のパフォーマンスに基づいています。一般的なETPには次のようなものがあります:

ETF: 特定のインデックスやセクターのパフォーマンスを追跡します。

ETN:債券に似ていますが、そのリターンは原指数または資産のパフォーマンスに連動します。

ETC:商品市場に焦点を当て、商品価格を追跡します。

ETPパーペチュアルは、ETF-USO(ウエスト・テキサス・インターミディエート原油WTIの先物)やETN-VXX(S&P500ボラティリティ指数VIXの先物)のように、期限切れ先物契約を保有するETPを作成するためにも使用できます。VIX)のような先物契約を保有する。ロールオーバーの必要がないため、ETPの永久契約は取引コストを削減し、純資産価値(NAV)の下落リスクを軽減することができる。長期的な経済的エクスポージャーの保護が必要だが、現物の受け渡しを必要としない企業にとって、永久契約は運用コストを大幅に削減できる。

さらに、投機や外貨エクスポージャーのヘッジが制限されている状況では、30日または90日のフォワード契約がよく使われます。こうした契約は標準化されておらず、店頭で取引される必要があるため、リスクが高い。しかし、このような状況は、米ドルで決済される永久契約に置き換えることができ、運用を簡素化し、関連するリスクを軽減することができる。

予想市場とは、金融市場の一分野を指す用語で、参加者は選挙の結果、スポーツの試合結果、経済指標の変化、市場の結果など、将来の出来事の結果について取引し、賭けを行うことができます。勝敗、経済指標の変化など。

永久契約のDEXは、特に選挙や不規則な天気予報のような不規則なイベントの場合に、柔軟で継続的な取引メカニズムを提供することで、予測市場に革命を起こすことができます。実際のイベントや予言者に依存する従来の予測市場とは異なり、永久契約は、市場自体によって常に更新されるデータに基づいて予測市場を作成することを可能にします。

これには大きな利点があります。データが常に更新されることで、永久予測市場内に複数のサブ市場を生成することができます。たとえば選挙期間中であれば、特定の討論会の後に候補者の支持率が変化したことを受けて、サブ市場を取引することができます。また、サブマーケットが存在するため、ユーザーは取引に参加するために長期的なイベントの最終結果を待つ必要はなく、ニュースイベントの影響や特定のタイミングでのデータ発表など、市場の短期的な変動に基づいて売買することができる。このため、ユーザーは短期売買の機会を得ることができ、即座に売買の満足感を得ることができます。

永久契約の継続的なリアルタイム決済は、市場活動の安定性を確保し、流動性を高め、ユーザーの参加を増やします。さらに、コミュニティが管理する永久契約市場は、評判とトークン報酬メカニズムを通じて参加にインセンティブを与え、分散型予測市場の基礎を築き、市場の創造を民主化し、さまざまな予測シナリオにスケーラブルなソリューションを提供する設計となっています。

暗号金融システムが進化するにつれて、永久契約におけるDEXの設計は最適化され続けています。-透明性、コンポーザビリティ、ユーザーのエンパワーメントなど、分散化ならではの利点をよりうまく活用し、まったく新しい機能を設計することが今後の焦点になるかもしれない。DEXの理想的なデザインである永久契約は、効率性と安全性の微妙なバランスを見つける必要があります。

さらに、永久契約のDEXは、コミュニティと開発者のエンゲージメントにますます焦点を当て、さまざまなメカニズムを通じてユーザーの帰属意識と忠誠心を高めています。Hyperliquidロボットを使用したマーケットメイクのようなコミュニティ主導の施策により、より多くのユーザーが公正な方法で取引活動に参加し、分散型取引の普遍性を真に実践することが可能になります。

暗号通貨の大量採用を推進するためには、iOSのように統合されたユーザーフレンドリーなプラットフォームを作ることが重要です。そのためには、より直感的なユーザーインターフェイスを開発し、スムーズな利用フローを確保する必要があります。さらに、Hyperliquid、LogX、dYdXのような永久契約のDEXは、選挙、スポーツなど、金融以外のさまざまな市場をカバーしており、一般の人々が暗号取引に参加する新しい方法を提供しています。

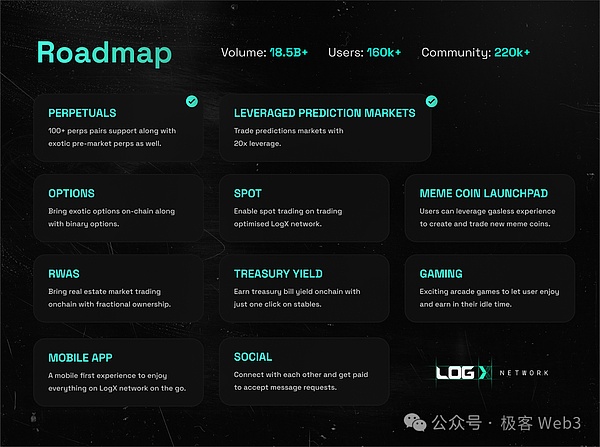

(LogXネットワークのロードマップ)

過去10年間、DeFiの成長はDEX、レンディング、ステイブルコインに集中してきたが、今後10年間で、DeFiはニュース、政治、スポーツなど多くの分野と相互肥沃化する可能性が高く、暗号通貨の大衆化をさらに推進する広く使われるツールになると期待されている。

DeFiは、DEX、レンディング、ステイブルコインを中心に成長してきた。

Hyperliquidのエコシステムは、スポットトークンの提供とポイントプログラムの成功により急速に拡大している。

Bernice本稿では、CEX/DEXの裁定取引の仕組みについて、ブロックタイム、ブロック基本料、およびこれらの取引に参加する参加者の関係を示すことを目的として、執行のAMMの側面に焦点を当てて考察する。

JinseFinance

JinseFinance2022 年に FTX が崩壊して以来、仮想通貨のマーケット メーカーと資産運用会社は CEX へのエクスポージャーを急速に削減してきました。

Junde Yu (Head of Global Sales, Cobo)

Junde Yu (Head of Global Sales, Cobo)彼は、マークル ツリーなどの以前の手法と、ZK-SNARK などの改良点について説明します。

Beincrypto

BeincryptoSBF の FTX 取引所の崩壊を受けて、ETH トークンが Binance や OKX のような大きな CEX から流出するにつれて、暗号トレーダーはますます DeFi プロトコルに目を向けています。

Coindesk

CoindeskUSDC、USDP、および TUSD はすべて 1:1 の比率で BUSD に変換されます。一緒に、すべてのスポット取引ペアも削除されます。 USDT がリストにないことに気付くかもしれません。朗報?実際、そうではありません。

Nell

Nellええ、それは本当です。 FBI は最近、DeFi を標的としたサイバー犯罪者のエクスプロイトについて警告を発しました。実際、DeFiプラットフォームは...

Bitcoinist

BitcoinistGlobiance は、銀行とデジタル取引所を組み合わせた世界初のプラットフォームです。香港 -- Globiance は、以下を組み合わせた交換プラットフォームです ...

Bitcoinistデータは、ほとんどの主要な DeFi プロトコルの間で資本逃避を示しています。

Cointelegraph

CointelegraphTerra の崩壊は、特に有利な利回りを提供する DeFi プロトコルへのアクセスを提供する場合に、仮想通貨取引所が高度なリスク管理システムを必要とする理由を示しています。

Cointelegraph