リップル社のアジアにおける野心的な拡大:日本と韓国でブロックチェーンの普及を促進する重要なパートナーシップを締結

今週、リップル社は、日本と韓国でパートナーシップを結び、インフラを強化し、機関への採用を促進するイニシアティブを開始することで、ブロックチェーンへの取り組みを進め、XRP Ledgerとグローバル展開へのコミットメントを強化しました。

Catherine

Catherine

著者:陳雨茹

2025年2月22日、中国デジタル経済発展ガバナンス学術年次大会が南開大学で開催された。発展およびガバナンス学術年次大会が南開大学で開催された。人工知能、デジタル経済、新生産性」をテーマに、第20回中国共産党全国代表大会報告の「強靭なネットワークとデジタル中国の建設を加速する」という戦略的呼びかけに積極的に応え、学術界と産業界の知恵と力を結集し、デジタル経済の未来の発展方向を模索した。年会は40人余りの専門家を招き、デジタル経済の未来の発展方向を探った。40人以上の専門家、学者、組織代表が招かれ、デジタル経済、デジタル金融、デジタル貿易、データ要素、人工知能の革新的発展などの核心的なテーマについて突っ込んだ討論を行った。

南開大学学長の陳雨魯氏は「暗号通貨の台頭と課題」と題した基調講演を行った。

本日お伝えしたいテーマは「暗号通貨の台頭と課題」です。暗号通貨は、コンピュータのネットワークを通じて運用されるデジタル通貨で、暗号通貨の各ユニットの所有権は、デジタル台帳またはブロックチェーンに記録・保存されます。ブロックチェーンは暗号通貨の最も基礎的な技術であり、プルーフ・オブ・ワーク(PoW)などのコンセンサス・メカニズムがその中核となっている。

暗号通貨には主に3つの種類がある。1つ目は、ビットコインやイーサリアムなどの決済用暗号通貨、2つ目は、最も有名な米ドル安定コインUSDTやUSDCなどの安定コイン、3つ目は、ソブリンデジタル通貨とも呼ばれる中央銀行のデジタル通貨である。3つ目は中央銀行のデジタル通貨で、ソブリンデジタル通貨とも呼ばれ、中国のデジタル人民元のような大規模な代表もある。

暗号通貨には7つの主な特徴があります。すなわち、分散型、安全性、希少性、匿名性、価格取引の高い変動性、採掘プロセスで大量のエネルギー消費が発生する、世界規模で瞬時に取引が行われる、などです。為替コストや国際送金にかかる時間コストを考慮することなく、グローバルな取引が可能です。

2009年1月にサトシ・ナカモト(チーム)がビットコインの最初のブロック(ジェネシス・ブロック)を採掘して以来、暗号通貨はニッチな仮想通貨の実験から、徐々に金融エコシステムにおける地位を占めるようになった。暗号通貨は、金融エコシステムにおいて徐々に足場を固めてきた。130以上の国と地域が、主流の金融システムに関する議論に、さまざまな形態の暗号通貨を含め始めている。

世界的な地政学的混乱の激化、高水準の米財政赤字、急増する米国家債務を背景に、ビットコインに代表される暗号通貨資産が広く注目を集めている。最新の動向を見ると、米国政府は伝統的な金融分野における世界覇権をデジタルエコノミー時代にも拡大しようと、国家戦略準備金、暗号通貨法制、暗号金融インフラという三位一体の「デジタルドル覇権体制」の構築を加速させている。以上のような背景を踏まえ、暗号通貨開発の世界的な状況やリスク、課題を浮き彫りにしたい。

2024年1月のBitcoin Spot Platform Exchange Traded Fund ETFの正式ローンチの承認は、暗号と伝統的な金融資産の融合における画期的な出来事となった。

ビットコインの価格は同年12月に1コインあたり10万ドルを超え、暗号通貨の時価総額はわずか2年間で8000億ドルから3兆4000億ドルへと劇的に上昇した。一方、世界の6大中央銀行(G6)の流動性に対する暗号資産時価総額の比率は、2009年の1%未満から2024年末までに12%へと急上昇した。主流市場では、ビットコインの投資対象はニッチなリスク資産から主流の幅広い資産クラスへと変わりつつある。戦略的ビットコイン準備金(SBR)を創設するというトランプ新政権の計画は、この切り替えプロセスをさらに刺激し、強化します。

2023年後半以降、暗号通貨空間に対する米国政府の規制姿勢に大きな変化が見られ、その戦略的意図は、従来の米国金融の覇権をデジタル金融空間に拡張・拡大しようとするものであると思われる。

米国政府の高水準の債務と高インフレの状況において、この米国の戦略は、デジタル金融の変化の波における米ドルの中心性を確保するだけでなく、ますます深刻化する連邦債務の状況を逆転させ、緩和させる。この戦略には短期、中期、長期の目標が含まれている。短期的には、米国政府は戦略的な暗号通貨準備、米ドルのステーブルコインの拡大促進、暗号資産取引の中核インフラの管理という3つの主な手段を通じて、世界的なデジタル通貨覇権の初期枠組みを構築しようとしている。長期的には、グローバルなデジタル金融インフラとルールの策定を支配することで、デジタル経済の分散化の波の中で、米国が常に中心的な力を保持するようにし、デジタル経済の時代において、米ドルが常に中心的な力を保持するようにすることで、グローバルな投資とデジタル経済の取引において、米ドルが常に中心的な力を保持するようにする。デジタル経済における取引は、常に中央集権的な地位を維持する。

第一に、米金融規制当局のスタンスが「強引な弾圧」から「指導的規制」へとシフトした。トランプ政権の新議長であるポール・アトキンス氏は、暗号通貨の長年の支持者であり、就任以来、暗号資産のコンプライアンス路線を積極的に推進してきた。 このことは、スコット・ベッセント新財務長官との親密な関係と相まって、新政権が暗号資産を積極的に支持し、金融イノベーションと金融投資の保護の新たなバランスを見出そうとする傾向を示している。2024年12月、SECはフランクリン・テンプルトンの暗号インデックスETF(EZPZ)のナスダック上場を承認したが、これは米国の金融規制スタンスの全体的な変化を示す重要な兆候である。

第2に、立法による抑制から立法による支援へ。米国議会は、暗号規制法案の「2本柱」である「21世紀のための金融イノベーションとテクノロジー法(FIT21)」と「米国ステーブルコインにおける国家イノベーションの指導と確立法(GENIUS)」を積極的に推進しています。これらの法案は、暗号規制の基礎となる枠組みを包括的に構築し、多くの分類と管轄の問題に対処し、SECとCFTC(米国商品先物取引委員会)の間の規制境界を明確にし、デジタル資産の商品属性と証券属性の識別基準を確立し、機関デジタル資産のカストディ業務に関する法的枠組みを確立する。

一方、GENIUSはステーブルコインの包括的な規制枠組みの確立に取り組んでおり、ステーブルコインの世界時価総額全体の90%を占める2つの主要通貨、USDTとUSDCをFIT21は2024年5月に下院で党派を超えた支持を得て可決され、2025年中に上院で可決され最終的に署名される見込みであり、GENIUSは今年3月に上院での採決が予定されている。これら2つの法案が可決された後、米国は世界で最も包括的な暗号規制システムを形成することになり、暗号通貨業界のイノベーションの方向性と市場環境に大きな影響を与えることになる。

第3に、取り締まりの姿勢から戦略的資産化の政策へ。トランプ政権は100万枚の戦略的ビットコイン準備金を立ち上げ、財務省の外国為替平衡基金に組み込む計画だ。

今年1月、トランプ氏は「デジタル・フィンテック分野における米国のリーダーシップ強化」に関する大統領令に署名したが、その主な内容は、戦略的ビットコイン準備金(SBR)の設立準備、米国内外の中央銀行の設立禁止などである、その主な内容は、戦略的ビットコイン準備銀行(SBR)の設立準備、米国内外の中央銀行の設立、中央銀行デジタル通貨の発行およびプロモーションの禁止などである。

第4に、業界はためらいがちな様子見から、より前向きな対応へとシフトしている。アップル、テスラ、マイクロストラテジーなど、多くのスター企業が暗号資産を自社の資産配分に組み込んでいるか、組み入れる予定である。伝統的な大手金融機関(世界最大の運用金融グループであるブラックロックなど)も、ビットコインの保有を加速させて増産を図っている。世界のビットコインETFファンド資産は110万BTCを突破した。このうち45%をブラックロック・ビットコインETF(IBIT)が占める(2025年2月時価総額~1530億ドル)。スポットビットコインETFは2024年に1080億ドル以上の資本を集め、暗号と伝統的な金融市場の融合は加速している。

5つ目は、税制調整だ。IRSの2025年の一時的な課税緩和により、納税者は暗号資産の会計処理方法を柔軟に選択できるようになり、短期的にはCEXユーザーへの課税圧力が緩和されますが、長期的には、米国の規制当局が管理可能なプラットフォームへの暗号投資の集中を促進する可能性があります。

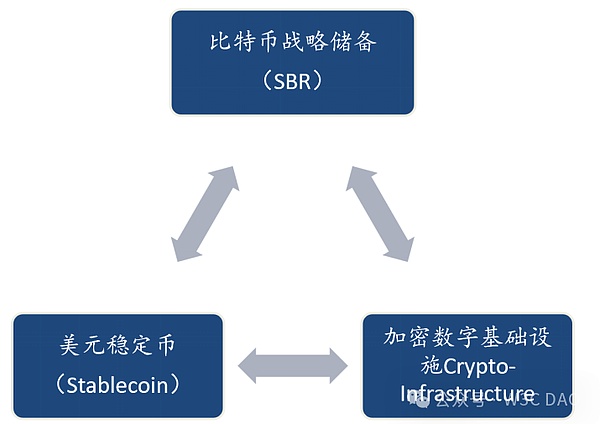

このようなシステムの3つの礎石は、ビットコイン戦略的準備(SBR)、米ドル(アンカー)ステーブルコイン、米国が管理するデジタル金融インフラである。このシステムでは、SBRは1944年のブレトンウッズ協定における金準備の役割を果たすかもしれない。デジタル・ゴールド」としてのビットコインは、コア・バリューのアンカーの位置を占めており、米国に潜在的な戦略的優位性の5つの側面をもたらすだろう。

1つは先行者利益です。現在、世界的なコンセンサスが最も高い暗号通貨であるビットコインのユニークな立場は、世界的な地政学的混乱やハイパーインフレの際に、資本の安全な避難所として有利に働く。米国は、暗号通貨市場全体の時価総額の60%以上を占めるビットコインを国家戦略準備金に率先して組み込んでおり、この先発者としての優位性は、将来的にオンチェーンおよびオフチェーンの米ドル建て資産に収束し続ける国際資本の誘致に寄与している。

2つ目は、金融安定のための新たなツールとしての役割だ。金融危機の発生時、伝統的な資産との相関性が低いことから、ビットコインの埋蔵量は、従来のドルの量的緩和に加え、米国政府にとって第2の金融安定ツールを構成することができ、緊急時には米国のシステミックな金融機関のバランスシートを支え、米ドルの国際的地位を守ることができます。

第三に、デジタル時代におけるドルシステムの競争力を高める。米国と連動するステーブルコインは現在、世界のステーブルコインの時価総額全体の95%を占めており、米国ドルと連動しないが主に米国ドルを用いて決済される暗号資産取引と合わせ、デジタル時代の中心通貨としての米ドルの地位はさらに強固なものとなり、世界の通貨システムにおける米ドルの優位性を伝統的な金融からデジタル金融の分野へと拡大することにつながる。

第四に、デジタル金融時代における米国基準の言論力を強化することである。米国は今後、戦略的準備金と米ドル安定コインを通じて暗号市場を支配した後、世界の暗号資産のルール作りを支配し、G7、IMF、BISなどの国際プラットフォームを通じて、GENIUSとFIT21に基づく二本柱の米国基準を輸出・固め、自国の利益に沿ったグローバルな暗号資産規制の枠組みを推進し、トップレベルの言論を確保する。談話を発表した。

第5に、潜在的な競争相手による暗号資産の開発を抑制する。金融制裁や法制化を通じて、ライバル国のデジタル資産の開発を制限する。行政命令や法制化を通じて、いかなる機関も米国内でのCBDCの設立、発行、促進を厳しく禁止する。技術支援を通じて、米国主導の決済システムを採用する新興市場を誘致し、ライバルとなるデジタル通貨資産の国際化空間を圧迫する。

3.暗号通貨空間におけるEU政策は、調和のとれた市場規制とグリーンな金融移行を指し示している

これは、主に以下の3つの分野で現れている。は12月31日に完全発効し、EU全体で暗号資産に対する統一された明確な規制の枠組みを確立することを目的としている。これは、すべての暗号資産を3つのカテゴリーに統一し、規制を差別化するとともに、ステーブルコインの発行と暗号資産取引所運営に対するコンプライアンス要件を強化するものである。

リスクを管理しながらイノベーションを促進し、消費者の権利と金融の安定性を確保する。第2に、調和された規制の枠組みは、EUが世界の暗号通貨市場において主導権を握り、競争の声を上げるために努力するための基礎を築く。MiCAは、エネルギー集約型のブロックチェーンに対してより高い炭素排出税を課し、暗号通貨業界がPoWメカニズムからPoSのような低炭素コンセンサスを持つものへと移行することを促進し、その結果、マイニング業界の地域的な景観を再構築する。

これは主に3つの方法で現れる。1つは、CBDCの推進を模索する経済圏の数の増加です。中国のデジタル人民元は近年、国内および国境を越えたパイロットを拡大し続けており、世界最大のソブリンデジタル通貨となっている。日本、韓国、インド、ロシア、その他のG20加盟18カ国も、CBDCやビットコイン戦略準備金の配置を加速させており、デジタル金融主権とルールの言説に積極的に取り組んでいる。第二に、ソブリンデジタル通貨とステーブルコインの間の競争ゲームである。

CBDCのモデルにはソブリンとしての優位性があるが、米ドル安定コインはすでに規模の優位性を持っている。2020年から2024年の間に、USDTの時価総額は5.52倍に急増し、USDCは11.35倍に上昇し、2つを合わせると2020年から2024年の間に、USDTの時価総額は5.35倍、USDCは11.35倍に急増し、両者を合わせると世界のステーブルコインの時価総額全体の90%を占める。第三に、デジタル通貨は将来、地域化と断片化のリスクに直面する。米国は、SBR準備金の設立、ステーブルコインの法制化、CBDCの発行・流通規制など、3つの主要な手段を通じて米ドルのデジタル金融覇権を強化しようとしている。EUのMiCAの枠組みは、ユーロ以外のステーブルコインの発展を客観的に制限する。競争が激化するということは、将来的に市場が分断され、世界のデジタル金融決済システムが分断されるリスクがあるということです。

。"">これは主に2つの典型的な事実を示している。一方では、ステーブルコインは連鎖下にある米ドル資産の回復力を強めている。2023年から2024年にかけて、ステーブルコインの時価総額は急速に増加し、米国のM2の成長率を上回り、米国の高赤字が続く不透明な金融環境において、米ドルと米国債の需要を強く支えた。2024 年の最初の 11 カ月で、安定コ イン市場は、多数の P2P や国境を越えた B2B 決済を含む、27.1 兆ドルの取引を完了した。これは、企業 や個人が規制要件を満たしながらビジネス価値を実現するために安定コインの利用を増やし、VISA や Stripe などの従来の決済プラットフォームと密接に統合していることを示唆している。密接に統合されている。

メリットは主に3つの側面である:まず、デジタル人民元とブロックチェーン産業の主導的なレイアウト。中央銀行のデジタル通貨の分野では、デジタル人民元は現在世界最大のCBDCプロジェクトであり、国家レベルの戦略的支援を受けている。2014年の開発以来、デジタル人民元は着実に進歩しており、すでにリテール、ホールセール決済、クロスボーダー決済など幅広い分野をカバーしている。クロスボーダーデジタル通貨ブリッジプロジェクト(mBridge)の研究開発と実践の進展も、2021年以降、世界をリードしている。これらの基盤により、デジタル人民元は将来、米ドルのステーブルコインと競合する金融取引ツールや資産キャリアになることが期待されている。

ブロックチェーン産業に関して、中国は産業の萌芽期の早い段階でブロックチェーン技術を国家戦略に組み込み、ブロックチェーンを実体経済と融合させるという発展方向を明確に打ち出している。産業市場規模と成長潜在力は大きく、中国のブロックチェーン市場規模は2025年に1000億人民元を超えると予想され、すでに金融、サプライチェーン、政府業務サービスなど多くの分野で幅広い応用を実現している。企業登録数は増加の一途をたどり、2023年末にはすでに6万3300社に達している。

2つ目は応用シーンの豊富さだ。デジタル通貨の活用シーンは、当初の小売、運輸、政府関連から、卸売、ケータリング、レクリエーション、教育、医療、社会統治、公共サービス、地方活性化、グリーンファイナンスなど、より幅広い分野に広がっている。ブロックチェーン産業は、サプライチェーンファイナンス、国境を越えた貿易、電子政府、その他多くの分野でさらに多くの成熟した事例を持っています。

第三に、厳格なリスク防止と管理だ。中国は暗号通貨取引とイニシャル・トークン・オファリング(ICO)に厳格な規制を課しており、仮想経済のリスクを効果的に防御し、デジタル通貨のコンプライアンスに基づく発展のためによりコントロールしやすく安定した産業環境を提供している。

現段階における中国の不利は、主にいくつかの分野における国際競争力の欠如に反映されている。まず、技術基準の影響力が相対的に遅れている。規制法規の違いにより、現在、ZKPやLayer2拡張などの基盤技術は米国が独占しており、欧州連合もMiCAフレームワークを通じて技術的障壁を設けているため、中国はコア・プロトコルやグローバル標準設定における言説が不足している。第二に、パブリックチェーンエコロジーの発展が相対的に遅れている。中国のブロックチェーン産業はアライアンス・チェーンとプライベート・チェーンに支配されており、パブリック・チェーンの欠如は、分散型金融(DeFi)やWeb3.0などの分野におけるイノベーション能力という点で、欧米とのシナリオ・ギャップにつながった。

1."">1つは資本流出と為替レートの圧力である。ビットコインに代表される暗号資産の米ドルや他の国際通貨に対する長期的な上昇傾向や、米ドル安定コインの取引規模の急速な拡大は、国境を越えた決済の円滑化や価値の保存機能を通じて、グローバル通貨システムにおける米ドルの支配的地位をさらに強化し、人民元(RMB)の評価や国際化の余地を圧迫することは間違いない。さらに、ドルが支配的な暗号チャネルは、資本逃避の新たな経路となっている。ここ数年、米国に本社を置く企業によるビットコインの大規模な割り当てと、市場に出回っている暗号通貨ETFの大規模な資金調達の波は、強力な「デモンストレーション効果」を生み出し、国内資本流出の一部をグレーチャネルを通じて引き寄せる可能性がある。

2つ目は、業界の累積的な競争優位性を形成するDeFi規制裁定である。米国の比較的緩やかな規制と税制政策は、グローバルなDeFiイノベーション・リソースの流入を呼び込み、その結果、基礎となる標準からアプリケーション層までのチェーン全体から、より多くの技術配当が収穫されることになった。長期的な蓄積を経て、将来的には中国のデジタル金融インフラ技術に対する競争優位性が形成されるだろう。

第三は、基礎となる技術標準とイノベーション能力のリソースをめぐる競争である。一方、米国は現在、ZKP、Layer2などの分野で技術革新の支配的地位にあり、EUもMiCAを通じて規制を統合した後、技術的障壁を設けながら、統一された大市場のネットワーク効果を獲得しつつある。中国は、暗号資産の業界標準策定権を迂回するリスクを警戒し、警戒する必要がある。一方、中国はブロックチェーン産業のイノベーション資源の対外移転の圧力に直面している。EUの暗号産業の炭素排出政策や米国のマイニング税制優遇措置により、中国のマイニング企業やブロックチェーンベンチャーキャピタル企業は中央アジア、中東、米国に移転する傾向にあり、これは客観的に見て国内のブロックチェーン産業のイノベーション能力と算術的安全性に悪影響を及ぼす。

第4に、米国の暗号資産の覇権の脅威である。第一に、米国は主流の暗号通貨資産を徐々に金融覇権体制に加速しており、この流れが確立すれば、デジタル金融分野における中国の戦略的発展空間の将来を圧迫するに違いない。第二に、ロシア・ウクライナ紛争後、アメリカ政府はイギリス、アラブ首長国連邦など暗号通貨分野の多くの国々と団結して、ロシア政府、機関、個人に対して大規模な長期金融制裁を実施し、大量の暗号通貨資産を押収・没収し、関連実務者を逮捕しており、デジタル金融覇権の威力が最初に発揮されている。最後に、トランプ政権がビットコイン戦略的準備イニシアチブを推進し、外国の主権デジタル通貨をボイコットしていることも、デジタル通貨分野における中国と米国の立場の対立を悪化させている。

もちろん、ビットコインに代表される暗号資産は現在、深刻な市場のバブル状態を示しており、持続的な上昇は難しく、バブルが崩壊すれば、米国の暗号資産覇権戦略は大きな打撃を受けるだろう。この点で、我々は明確な理解と戦略力を維持し、揺るぎなく金融サービス実体経済の価値概念を堅持し、中国の特色ある金融大国の道をしっかりと歩まなければならない。

今週、リップル社は、日本と韓国でパートナーシップを結び、インフラを強化し、機関への採用を促進するイニシアティブを開始することで、ブロックチェーンへの取り組みを進め、XRP Ledgerとグローバル展開へのコミットメントを強化しました。

Catherine秋葉原のコツメカワウソの妖精、ちぃたんが、公式グッズを装った偽コインに対抗するため、ちぃたん☆コインを立ち上げた。公式の地位にもかかわらず、このコインはちぃたんのメイン・ブランドとは別物であり、真剣な投資というよりは、むしろ楽しい、コミュニティ主導のプロジェクトとして意図されている。

Joy

Joyトランプ一族がWLFI暗号化プロジェクトを正式に発表し、新たな金融時代の到来を宣言した後、その謎に包まれたチームの最初のメンバー、すなわちドロマイト共同設立者のカプランが暴露された。

Alex

Alex伝説のトレーダー、アーサー・ヘイズ氏は、米連邦準備制度理事会(FRB)の利下げはビットコインの急騰を助けず、資本の流れは財務省証券から利回りの高いリバース・レポにシフトしていると述べた。

Miyuki

MiyukiAIはデジタルの "ウィングマン "として、ユーザーのプロフィール作成、会話の開始、フィードバックの提供を支援することで、オンライン・デートに変革をもたらそうとしている。このアプローチは、出会い系アプリの疲労と闘い、パーソナライズされたサポートとガイダンスを提供することでマッチメイキングを改善することを目的としている。

Weatherly

Weatherlyイーロン・マスクは、TVベースのコンテンツアクセスを可能にするX TVのベータ版を発表した。現在、Android TV、LG、Amazon Fire TV、Google TVで利用可能なX TVは、YouTubeと競合することを目指しており、時間をかけて他のプラットフォームにも拡大する予定だ。

Kikyo

Kikyo韓国の金融監督院(FSS)は、2024年7月に始まった新しい規制の下、仮想資産取引所に対する最初の検査を実施している。これには、UpbitやBithumbのような主要な取引所が、資産分別管理、保険、内部統制に関する規則を遵守しているかどうかを精査することも含まれる。

Anais

AnaisREVO Rideshareは、ライドシェア業界における乗客の高コストとドライバーの低収益のギャップに対処するため、ブロックチェーン技術を利用してネットワークの効率を改善し、ドライバーのニーズに焦点を当て、従来のプラットフォームとは一線を画している。

Catherineグーグルの新しいAIモデル「HEAR」は、咳や呼吸などの音を分析することで、生体音響分析を用いて健康状態の初期兆候を検出する。サルシット・テクノロジーズと提携することで、グーグルは病気の早期発見とアクセシビリティの向上を目指しているが、AIの精度を確保し、医療の信頼を得ることには課題が残っている。

Joy米メディアは、中国がビットコインの価格に爆弾を投下する準備をしていると指摘し、米ドルが総崩れになるのではないかと心配し始めている。

Alex