シンガポールMAS、imTokenとBKEXを投資家向け注意喚起リストに追加

シンガポールのMASはimTokenとBKEXを投資家注意リストに追加し、2021年のBinanceに対する措置に続き、暗号通貨に対する規制監督を強化した。この動きは、投資家保護に対するMASのコミットメントを強調するものであり、シンガポールの暗号ランドスケープに対する継続的な厳しい監視を示すものである。

Joy

Joy

著者:呉文謙(Mulana Investment Mangement弁護士)

2012年6月1日は、香港証券監督管理委員会が定めた重要な日です。1日は香港証券先物委員会が定めた重要な日です。

昨年6月1日以前に香港で運営されていた取引所は、経過措置が適用され、今年5月31日まではライセンスなしで運営することができました。 本日6月1日以降、すべての取引所は営業する前にSFCのライセンスまたは許可を得る必要がある。

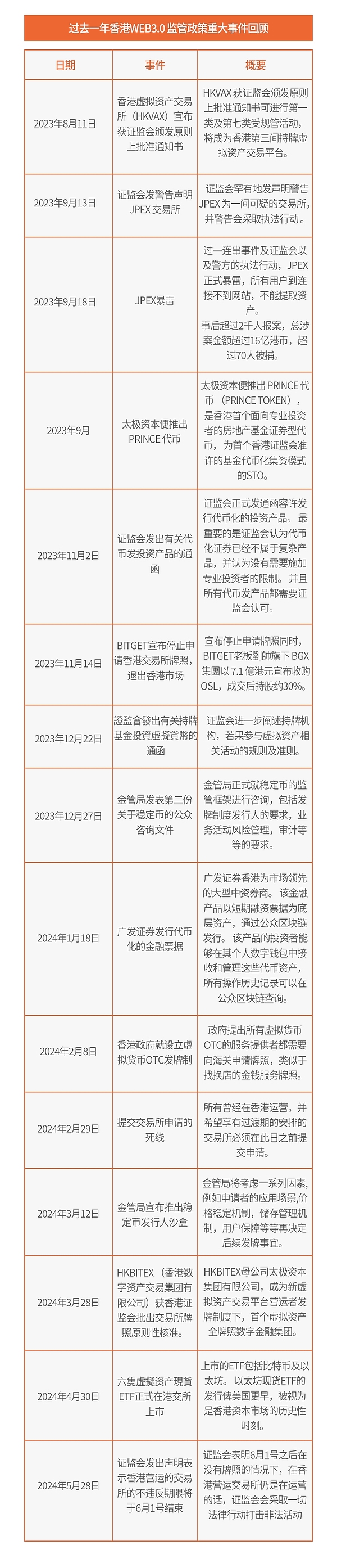

この1年、香港のウェブ3市場では、他のどの年よりも多くのことが起こっており、その動きはかつてないほど速かった。

昨年6月1日から今年5月31日までの香港のWeb3に関する政策と規制の動きを振り返ってみましょう。

2023年6月1日以前、さまざまな取引所、または取引所ライセンス申請に関心を持つ組織は、ユーザーを吸収し、ユーザーの取引量を増加させるために、可能な限り迅速な手段で、可能な限りシンプルな取引所を構築することに躍起になっていました。 その目的は、経過措置の対象となり、今年5月31日まで運営を継続できるようにすることであり、その間にライセンス申請を提出することになる。

今年2月29日にライセンス申請期間が終了するまでに、24の申請者があった。 その中には、Coin、Firecoin、OK、kucoin、Gate、Bybitなど、多くの主要取引所が含まれていた。

基本的に、主要な取引所はすべて申請を取り下げた。 もちろん、最大の衝撃は、OKが申請を取り下げることを決めたという数日前のニュースだった。 結局のところ、OKがそのライセンス申請にすでに多くのリソースを投資していたことはよく知られていた。

私の見解では、ヘッドライン取引所の取り下げは次のように解釈できる:

1.いずれも、SECによる却下ではなく、自らの意思で申請を取り下げた。 この2つには明確な違いがあります。 自主的な取り下げは、取引所がコスト、将来の事業展開、競合他社の数などを天秤にかけた結果、コストと将来の展開の間に大きな隔たりがあることに気づき、断念した結果である可能性がある。

2.香港は市場規模が小さく、取引所は18カ国(主に欧米)からの遠隔登録しか認めていない。 香港にはすでに2つの認可取引所があり、さらに2つの取引所が原則認可を受けているが、国内市場はまだ開放されていない。 取引所間の競争は激しい。 運営コストが高いため、市場は少なくとも数年間は取引所が利益を上げることはないだろうと結論づけている。

3.Coinbaseの香港ポリシーに注目している人なら、昨年2月にCoinbaseが香港ユーザーを停止すると発表したことに気づくだろう。 しかし、今年に入り、香港ユーザーがCoinbaseに登録できることを発見した人もいる。 つまり、香港で営業しておらず、香港で広告を出しておらず、香港ユーザーを意図的に誘致していない海外の取引所でも、香港ユーザーがプラットフォームに登録できることを意味する。

4.香港ユーザーに契約やデリバティブ商品を開放した場合など、ヘッドライン取引所全体でコンプライアンス違反があった。 証券先物委員会(SFC)は2018年、あらゆる契約商品は有価証券の範疇に入り、発行にはライセンスが必要であることを明確にした。 取引所が過去のコンプライアンス違反を説明することは難しくなり、ライセンスを取得することがより困難になるかもしれない。

以上の理由から、自主的に申請を取り下げることは合理的な選択だと思います。 取引所全体の長期的な発展、持続可能性、費用対効果などを考えれば正しい選択です。

ところで、取引所の戦略を振り返ってみると、Bitgetの関連会社によるOSLの買収は非常に賢い動きだった。 Bitgetが近年最も急成長している取引所の一つであるのも頷ける。

取引所は重要ではあるが、暗号通貨エコシステム全体の一部に過ぎない。 香港政府は最近、トークン化された証券とRWAを強力に推進しています。 RWAの原資産のほとんどは伝統的な証券商品です。 香港の規制当局や投資家はそれらに精通している。

注目すべきは、GFセキュリティーズとNVテクノロジーが共同でトークン化した短期融資券を今年初めに発行したことだ。 両組織は中国関連の経歴を持つか、中国の機関と友好的である。 GFセキュリティーズの先駆的な役割は、今後、より多くの中国系金融機関が仮想通貨関連商品を導入することを後押しする可能性を秘めている。

RWAには幅広い応用シナリオがあり、香港ドル・ステーブルコインと組み合わせれば、水平展開の可能性が高まる。 一例として、RWA商品を担保に香港ドル・ステーブルコインを借り入れ、ステーブルコインを分散型商品の質入れに利用できれば、伝統的な市場と暗号通貨市場を統合できる。

もう1つの注目点は、香港におけるスポットETFの実施だ。

スポットETFへの投資家は、仮想資産のウォレットや取引口座を追加設定することなく、従来の証券投資口座を通じて購入することができる。 米国のETFとは異なり、現物の仮想通貨で換金することも可能で、個人投資家にも門戸が開かれている。 香港のETFは確かに歴史を作った。

さらに、VAファンドへの投資市場も最近息を吹き返しているようだ。 同様に注目すべきは、今年新たに始まった移民投資家プログラムだ。 この投資移民制度で認められている商品には仮想資産は含まれないが、SFCの認可を受けた資産運用会社が開設したリミテッド・パートナーシップ・ファンド(LPF)またはオープンエンド・ファンド・カンパニー(OFC)は、投資移民制度における3,000万ドルの投資額のうち1,000万ドルの一部として利用することができ、これら2種類のファンドに投資できる資産や商品に制限はない。 つまり、LPFもOFCも仮想通貨に投資できるということです。 したがって、いずれにせよ、仮想通貨に投資する場合は、証券先物委員会から仮想資産運用に100%投資できるところまでアップグレードすることを承認された会社と協力する必要があることをお勧めします。

ライセンスは、取引所ライセンスに加えて、今年、香港政府はまた、積極的に安定したコインのサンドボックスとOTCライセンスを実装します。 HKMAは、ステーブルコインライセンスの適用シナリオを特に重視しており、ステーブルコインは取引所での取引ペアとしてのみ使用されるべきではないと考えていることが理解できる。 アプリケーションのシナリオは、純粋な取引よりも幅広く、より汎用的であるべきだ。

取引所、OTC、ステーブルコインという3つのライセンスは、3つの異なる政府部門によって規制されているが、それらはすべて金融サービスと財務省局によって調整されている。この取り決めは、政府が強固で透明な規制環境を確立し、Web3の持続可能な発展のために政策の継続性を維持するのに役立ちます。

全体として、昨年の圧倒的な宣伝と壮大なイベントと比べると、今年はすべての業界関係者が頭を低くして、強気市場に備え、香港のWeb3の発展のために実働していることは明らかです。とはいえ、昨年よりも現実的な展開やチャンスがあると思います。

ライセンス申請が返却されました、

免許申請が差し戻された。