Arweave、AO、AI - 柔軟なセキュリティを備えたモジュラーフレームワーク

AOの最大の技術的価値のひとつは、コンセンサス・メカニズムとアプリケーションが必要とする計算を分離していることだと思う。

JinseFinance

JinseFinance

4αリサーチフェロー:スティティッチ、クロリス

カンファレンスによく参加する人なら、「PayFi」という言葉を覚えているだろう。実際、ソラナ財団のリリー・リウ会長の講演では毎回この言葉がテーマになっている。この記事では、PayFiのコンセプトと関連プロジェクトに焦点を当て、読者がソラナの最新の物語についていけるようにする

注:この記事で言及されているプロジェクトはすべて調査目的であり、推奨を意味するものではありません。/p>

PayFiとは

以下はリリー・リューのコメントです。PayFiはDeFiについてではなく、貨幣の時間的価値などにまつわる新しい金融プリミティブを作ることです」。

PayFiのビジョン

リリー・リューが言及しているビットコイン決済の本来のビジョンは、単なる「ピアツーピア、電子金融システム」ではなく、「プログラムマネー、オープンな金融システム、デジタルマネー」である。Program Money, Open Financial System, Digital Property rights, Self Custody and economic sovereignty(プログラムマネー、オープンな金融システム、デジタル財産権、セルフカストディ、経済主権)」であり、PayFiのビジョンは「ユーザーに経済主権とセルフカストディの能力を提供できる、オープンな金融システムにおけるプログラム可能なマネーのシステム」を構築することである。主権とセルフ・カストディ

プログラマブル通貨とは、従来の取引や決済だけでなく、事前に定義されたルールに基づいて複雑な金融業務を自動的に実行するために使用できるデジタル通貨を指す。 実際、スマートコントラクトやDeFiはまさにプログラマブル通貨の応用であるが、PayFiがDeFiではないことを強調する理由は以下の通りである。DeFiはまだ金融や取引商品を中心に構築されている。PayFiは商品やサービスを中心に商品を構築しようとしており、PayFiは厳密に言えばRWAトラックに属している。

お金の時間的価値

リリー・リューはPayFiについて語るとき、いつも3つの例を挙げる。Creator Monetisation(クリエイターの収益化)」と「Account Receivable(売掛金)」。 これら3つの例を理解することで、PayFiをさらに理解することができるでしょう。

1)今すぐ支払う

1)今すぐ支払う

ほとんどの人はすでに「Buy Now Pay Later(今すぐ支払う)」になじみがあるが、「Buy Now Pay Never(今すぐ支払わない)」は分割払いのほぼ正反対である。分割払いはクレジットの一形態で、キャッシュフローを良くする代わりに金利を負担します。一方、バイ・ナウ・ペイ・ネバーは、DeFi商品に資金を預け入れ、融資によって利息を発生させ、その利息を支払いに充てることで、キャッシュフローを犠牲にする。

例えば、ユーザーが5ドルのコーヒーを購入する場合、貸出商品に50ドルを入金してロックし、利息がコーヒーの支払いに十分な額になったら、代金を支払い、ロックを解除してユーザーのアカウントに戻す。

2)クリエイターの収益化 クリエイターの収益化

この例では、多くのクリエイターがキャッシュフロー難に陥ることを想定しています。創作自体には時間と金銭的な投資が必要ですが、多くの場合、様々な理由で創作が完了してもすぐに見返りがあるわけではないので、クリエイターは創作を始めてから見返りを受け取るまでに長い間、見返りを待つことになります。制作者に十分な手元資金がない場合、その間に制作を続ける方法がなく、時間が無駄になってしまうこともある。

リリー・リューのビジョンでは、PayFiはクリエイターがこの問題を解決する手助けをする。 例えば、ある動画が1ドルの収益を得たとして、その収益が入金されるまで1カ月待たなければならない場合、クリエイターはPayFiを使うことで、その収益を即座に9,000ドルに割り引くことができ、より良いキャッシュフローのために収益の一部を犠牲にすることができる。より良いキャッシュフローのために収益の一部を犠牲にすることによって。

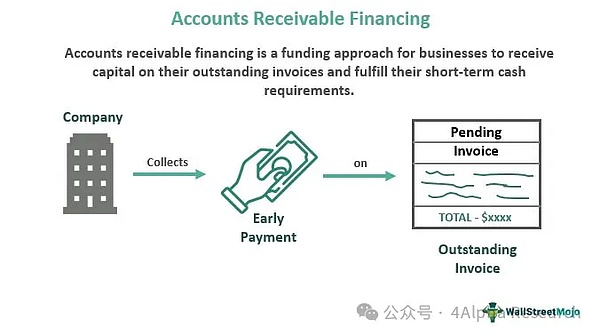

3)売掛金

売掛金は非常に伝統的な概念で、単に顧客から会社に借りたお金のことです。売掛金の存在により、企業は資金繰りに困ることがあります。この問題を解決するために、多くの売掛金ファイナンス会社が設立され、企業の売掛金を担保として借り入れを行ったり、割安で売却することで、企業はすぐに現金を手にすることができるようになります。

PayFiは、このシナリオのさらなる普及と最適化を目指しています。このシナリオのさらなる普及と最適化を目指している。というのも、上記のサービスはすでにWeb2に存在していますが、全体的な資本回転は依然として伝統的な決済システムに依存しており、その結果、決済に時間がかかっているため、ブロックチェーンを通じて決済スピードを向上させ、このサプライチェーンファイナンスサービスのターゲットを普及させ、敷居を下げることができれば、全体的な現実世界の資本回転スピードを向上させることができるからです。

「お金の時間価値」とPayFiの可能性

実は、上記の3つのケースはすべて、「お金の時間価値」という一点を軸にしています。例えば、「Buy Now Pay Never」はお金の時間的価値で支払うこと、「Creator Realisation」と「Accounts Receivable」はお金の時間的価値で支払い、その瞬間のお金を手に入れること、そして「PayFi」はお金の時間的価値で支払い、その瞬間のお金を手に入れることです。

全体として、PayFiは新しいコンセプトではない。PayFiが解決しようとしている問題は、従来の金融システムにすでに存在し、解決策が存在する問題である。なぜなら、従来の解決策ではまだ十分ではないからだ。

企業融資を例にとると、売掛債権は企業融資の一種に属する。 実際の生産現場では、金融機関の立場からすると、政策規制と自らの風管理要求を満たすために、担保の評価と実行プロセスを簡略化することは難しいが、これを前提にすると、多くの中小零細企業にとっては非常に簡単である。プロセスが複雑で面倒なため、資金調達が難しく、資金調達に消極的になり、お金の時間的価値を十分に活用できない。

クロスボーダー決済のシナリオでは、時間の金銭的価値はより明白です。なぜなら、クロスボーダー決済は、コルレス銀行、SWIFTなどの長年存在する金融ネットワークに依存していますが、リアルタイムで異なる国の間で資金を転送することができないため、より多くの顧客システム送金会社は、彼らのために翌日決済または当日決済を実現することができます。翌日決済や当日決済顧客のニーズを満たし、一定レベルのリアルタイム性を提供するために、これらの金融機関は、(オービターが異なる橋を渡っているのと同じように)あらかじめ各国に一定額の金融資本を確保しておく必要があり、これを事前融資口座と呼んでいる。そして、アルフが行った調査によると、2022年までに世界全体で4兆ドル以上が事前資金口座に封じ込められ、金融機関にとっては時間的価値の大きな浪費となる

というわけで、PayFiにはまだまだ開拓できる可能性がある。路面電車はまだ車ですが、すでに車に革命を起こしているように、PayFiは新しいボトルに入った古いワインかもしれませんが、核となる要素は、ブロックチェーンによって元のシステムを最適化し、古いシステムや技術スタックでは不可能だったユーザー体験を実現できるかどうかであり、それによってシステムに革命を起こせるかどうかです。

PayFiの分野で注目すべきプロジェクトは何ですか?

PayFiのコンセプトに焦点を当てたプロジェクトはそれほど多くなく、PayFiはまだ黎明期にあるため、読者がPayFiトラックについてより深く知ることができるよう、PayFi関連のプロジェクトをいくつか紹介します。

Huma

Humaは現在最もホットなPayFiコンセプト・プロトコルの1つで、2024年8月16日現在、このプラットフォームは約8億9000万ドルの決済資金を提供しています。8億9,000万ドルの支払い資金を提供し、デフォルト率は0%です。

フーマは現在V1で利用可能です。V1は企業や個人向けの融資契約で、利用者は将来の収益(RWA)を担保に借り入れを行うことができます。フーマV2は、売掛金のオフテイクを追加することで、V1をベースにしています。

Humaには、さまざまな目的、さまざまなパートナーとの複数のプールがありますが、Humaは、ブロックチェーンのビジョンが意図した分散型、閾値なし、ID中立の金融商品となるにはまだ遠い道のりです。Humaを貸し出したり、資金を提供しようとすると、エントリーポイントを見つけること、KYCを要求すること、利用するための一定のしきい値を持つことが法外に難しいことに著者らは気づいている。

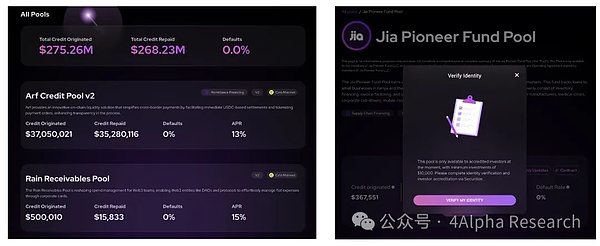

Arf.

Arfはクロスボーダー決済ネットワークで、無担保、短期、USDCベースの運転資金融資枠を認可金融機関に提供し、追加担保や事前口座の資金を必要とせずにクロスボーダー決済を促進します。

例えば、アルフの欧州の顧客がアフリカのパートナーに送金したいとします。 顧客はアルフの現地銀行口座に資金を送るだけで、アルフはアフリカのパートナーの通貨で即日決済できるよう、USDCを現地の法定通貨に変換します。取引が完了すると、アルフの顧客は電信送金やSWIFTなどでアルフの口座に資金を入金することができ、アルフはこれらの入金を即座にUSDCに変換し、資金がいつでも利用できるようにします。

アルフは以前、2022年に1300万ドルのシードラウンドの資金調達を完了した。1,300万ドルのシード・ラウンドを終えた今も、アルフのサービスは企業向けで、顧客になるには申込書が必要だ。今年4月、アルフはHumaとの合併を発表したばかりだ。Humaは現在、アルフのプラットフォームで約9億ドルの決済資金の70%を占めており、両社の合併により、アルフの流動性の優位性とHumaのプラットフォームの優位性を最大限に生かすことができるかもしれない。

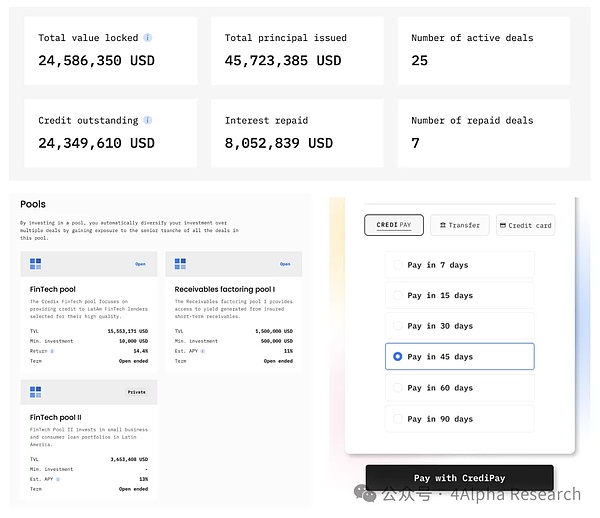

クレディックス・ファイナンス

クレディックスもまた、ソラナ・エコシステム向けのB2Bクレジット契約であり、その製品のロジックはヒューマと非常によく似ている。CredixもまたSolanaエコシステムにおけるB2Bクレジット契約であり、その商品ロジックはHumaと非常に似ている。Credixのプラットフォームには特定のタイプの投資のプールがあり、KYC認定機関投資家はプールに流動性を追加することでクレジットを提供できる。Credixのサービスは現在、売掛金のファクタリングなど、ラテンアメリカに焦点を当てている。

CredixはHumaよりも投資家要件が高く、サポートするビジネスの範囲が狭い。その結果、CredixはこれまでHumaやArfよりも少ない資金しか貸し出していない。さらに、CredixはCrediPayと呼ばれる、企業向けの「Buy Now Pay Later」サービスも開始した。

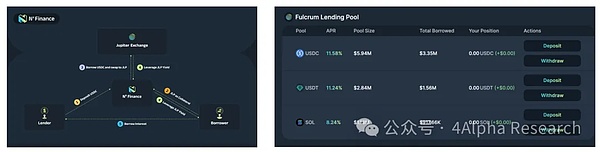

NXファイナンス

最後に、NXファイナンスを紹介します。NXファイナンスは、Solana上のインカムレイヤープロトコルであり、Solanaエコシステム内で利子獲得資産のレバレッジ戦略またはポイントファーミング戦略をユーザーに提供します。現在、NX Financeはまだ比較的初期段階にあり、プラットフォームのTVLは約1,400万です。

フルクラムストラテジー:このストラテジーは、ユーザーが高品質の利子獲得資産(現在JLPがサポートされている)を活用することを可能にするもので、貸し手は借り手から支払われる金利リターンを米ドルを預けることで受け取ります。借り手は資金を借りるために、このストラテジーに裏付けされた高品質の資産(JLP)を担保にする必要があり、同時にNX Financeは借り入れた資金の一部を使ってJLPを購入し、金利を増やします。同時に、NXファイナンスはJLPのポジションを増やすため、借り入れた資金の一部を使ってJLPを購入します。つまり、借り手はUSDCを受け取るのではなく、JLPのレバレッジ・リターンを受け取ることになります。

厳密に言えば、NXファイナンスは上記のどれとも異なります。しかし、より広い意味では、貸出契約自体がお金の時間的価値を活用するものであり、Buy Now Pay Neverができるようになるための不可欠な要素です。最終的に、プログラムがPayFiかどうかの尺度は、そのプログラムが何を提供するかによって決まります。プロジェクトがPayFiであるかどうかの最終的な尺度は、それが提供するサービスが、単にお金のために財政的なレバレッジをかけるのではなく、最終的に顧客の本当の生産と消費のニーズに関わるかどうかにかかっており、これらの本当のオフ・チェーン・ニーズを結びつけ、統合するためには、プロジェクト側がライセンス申請など多くの作業を行う必要がある。

まとめ

全体として、PayFiはまだ極めて初期段階にあり、PayFiを名乗るプロジェクトの多くはまだオンライン化されていませんが、今のところは。PayFiはRWAトラックの一部門であり、Web2の売掛金ファクタリングとクロスボーダー決済のニーズを中心に、まだ大部分が反復されている。

さらに、PayFiは、そのビジョンにある「オープン性」から一定の距離を置いている。というのも、製品をローンチしたプロジェクトのほとんどは、いまだに厳格なKYCとユーザーの地理的制限を設けているからだ。しかし、それでも、HumaのようなPayFiプロジェクトの中には、製品のニーズが存在することを示すために、すでに一定のデータを蓄積しているものも見られる。オンチェーンユーザーからも取引所ユーザーからも遠い存在であるPayFiが、貨幣の時間価値やその他の属性を軸に、より革新的な商品を生み出すことができるかどうか、あるいは、より多くの現物資産クラスに対応し、現物資産の流動性を向上させることができるかどうか、これらの問題は、長期的には投資家の注目に値する。

参考資料

https://x.com/gizmothegizzer/status/1815787976225419745

https://blog.huma.finance/payfi-the-new-frontier-of-rwa

https://blog.huma.finance/payfi-the-new-frontier-of-rwa

https://blog.huma.finance/payfi-the-new-frontier-of-rwa="text-align: left;">https://medium.com/hashkey-capital-insights/rwa-tokenized-credit-pt-1-market-opportunities-for-on-chain-

The content of this article is only for the purpose of information sharing, and does not promote or endorse any business and investment behaviour.読者は各地域の法律や規制を厳守し、違法な金融行為に参加しないようお願いします。

この記事は、米国におけるデジタルメディアの現状を概観し、米国におけるデジタルメディアの最新動向を要約することを目的としています。

4アルファ・リサーチは、本記事の内容を無断で転載、複製、再出版することを禁じます。

AOの最大の技術的価値のひとつは、コンセンサス・メカニズムとアプリケーションが必要とする計算を分離していることだと思う。

JinseFinanceエアドロップ,トークン・アロケーション,暗号通貨エアドロップ「正常化」はバブルか価値発見か ゴールド・ファイナンス,今回は、エアドロップの起源と発展、そして将来の潜在的な機会について見ていこう。

JinseFinance朝早く、@GoPlusSecurityがモジュール式の統合ユーザー・セキュリティ・レイヤーを構築していることを知った。

JinseFinance犬、猫、カエルをモチーフにしたモーダル・コインが競合しているが、犬をテーマにしたトークンは、最も広く取引されているトークンとして他を圧倒している。

JinseFinanceプロトコルの設計者は市場や規範を扱うが、社会規範や法律そのものが果たす重要な制度的機能をしばしば無視する。このような規制機能がないために、育成や強制が可能な社会的行動の形態が大きく制限される。

JinseFinanceBTC,暗号市場,ビットコインの2024年上か下か? ゴールドファイナンス,2024年ビットコインはどう動く?

JinseFinance投資家として、またはお金を増やす方法を探している人として、彼らは仮想通貨への投資を考えている、または考えたことがあるかもしれません。

Bitcoinist

BitcoinistBNBは下降レジスタンスラインからブレイクしました。 261ドルでレジスタンスに直面している。

Beincrypto

BeincryptoOKXは、BNB(BNB/USDTおよびBNB/USDC)のスポット取引市場への上場を発表した。

Others

Others Nulltx

Nulltx