ヴィタリックの最新記事のパラフレーズ

ETH,ヴィタリックの最新記事Golden Financeの解説,イーサの魂と暗号世界の本質が残る。

JinseFinance

JinseFinance

Source: Aiying Payment Compliance

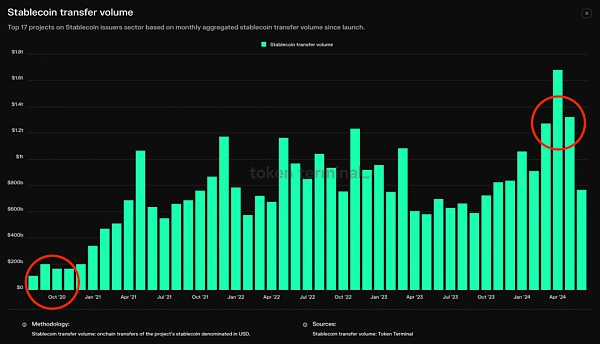

Token Terminalのデータから、毎月のステーブルコインの送金額が過去4年間で10倍に増加し、1ヶ月あたり1000億ドルから1兆ドルになったことがわかります。 2024年6月20日のこの日、暗号通貨市場全体の取引総額は743億9100万ドルでした。億ドルで、ステーブルコインはその60.13%、約447億1000万ドルを占めた。中でもUSDT(テザー)が最も利用されており、時価総額は1122億4000万ドル、全ステーブルコインの69.5%を占めていた。月20日、USDTの取引高は348億4000万ドルに達し、その日の総取引高の46.85%を占めた。

暗号通貨市場で重要な存在であるステーブルコインは、基本的に価値の安定のために不換紙幣や他の資産にペッグされている暗号通貨と定義されている。国際決済銀行は、ステーブルコインを「価値が不換紙幣または他の資産にペッグされている暗号通貨」と定義している。これは、ステーブルコインが、ペッグされている特定の資産または資産バスケットとの相対的な価値を安定的に維持できるように設計されているため、安定した価値の保存と交換の媒介を可能にする。この仕組みは金本位制に非常に似ていますが、ブロックチェーン上で発行されるため、暗号資産の非中央集権性、ピアツーピア取引、中央銀行の清算不要、改ざん可能性も備えています。

Aiying Aiyingによる本レポートでは、ステーブルコインの定義とその主なモデルを掘り下げ、フィアット担保型、暗号資産担保型、アルゴリズム担保型のステーブルコインの運用原理、メリットとデメリット、市場におけるさまざまな種類のステーブルコインのパフォーマンスと今後の発展の見通しに焦点を当てながら、現在の市場の状況と競合状況を分析します。

ステーブルコインは価値が安定している暗号通貨であり、国際決済銀行(BIS)によって文字通り理解されています。国際決済銀行(BIS)は、価値が不換紙幣または他の資産にペッグされている暗号通貨をステーブルコインと定義しています。つまり、ステーブルコインの主な目的は、ペッグされている特定の資産または資産バスケットとの相対的な価値を安定的に維持し、安定した価値の貯蔵と交換の媒体を実現することであり、これは実際、金本位制に非常に似ている。ブロックチェーン上で発行されるため、暗号資産の分散型、ピアツーピア、中央銀行による決済不要、改ざん防止といった特徴も備えています。

ステイブルコインの価値安定化と、従来の中央銀行が追求する不換紙幣の価値安定化との主な違いは、不換紙幣の価値が時を超えて購買力の安定を求めるのに対し、ステイブルコインは不換紙幣との相対的な為替レートの平価を求めることです。より一般的には、ステーブルコインは本質的に、トークンの価値の安定を達成する手段として、不換紙幣システムに固定することを望んでいます。

ステーブルコインの場合、不換紙幣システムのアンカーリングを確保したいのであれば、実現の裏付けの基礎資産に応じて、担保と無担保の2つのカテゴリーに分け、中央集権型と分散型の2つの発行から行います。価値の安定化のためには、現実世界の市場性のある資産を担保として使用し、その後、不換紙幣へのアンカリングを達成するためにステーブルコインを発行することが最も簡単で比較的安全な方法であり、担保比率が高いほど十分な支払能力があることを意味する。担保の分類に従って、担保はさらに、不換紙幣担保、暗号資産担保、その他の支援資産担保に細分化されます。

具体的には、以下のように細分化されます:

上記の表から、基本的な運用形態から見て、ステーブルコインの価値の安定性は主に担保資産またはアルゴリズムに依存していることがわかります。は、管理可能な不換紙幣の交換幅で安定したステーブルコインの価格を維持するために、担保資産やアルゴリズムに依存しています。重要なのは価格の変動ではなく、いかに変動を合理的に修正し、安定した範囲で運用するかです。

アンカリングされている価格の観点から、PAXGなどの金価格にアンカリングされているもののほか、99%のステーブルコインは米ドルに1:1でアンカリングされている。他の不換紙幣に固定されたステーブルコインもあり、例えばユーロに固定されたEURTは時価総額3800万ドル、日本円に固定されたGYENは現在の時価総額はわずか1400万ドル、ルピアに固定されたIDRTは時価総額1100万ドルである。全体の時価総額は非常に小さい。

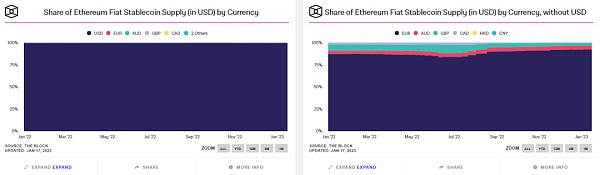

米ドルに固定されたステーブルコインのシェアは現在約99.3%を維持しており、残りは主にユーロ、オーストラリアドル、ポンド、カナダドル、香港ドル、中国元で構成されています。

ステーブルコイン・アンカー・フィアット市場シェア出典:The Block

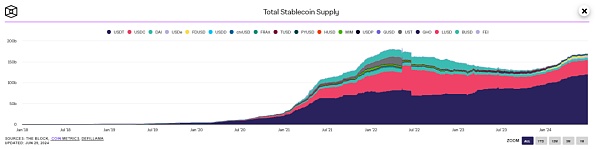

ステーブルコインの発行は市場に密接に関連しており、モニタリングデータから分かるように、発行量の全体的な提示は成長を続けているが、期間中(2022年3月)のブルからベアの最後のラウンドで下落しており、現在である。は、上昇段階の限界の問題であり、同期も現在の強気市場の到来を告げた。

図表3:過去のステーブルコイン発行枚数(出典:The Block)(出典:The Block)

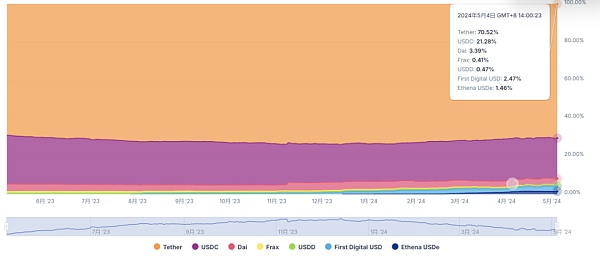

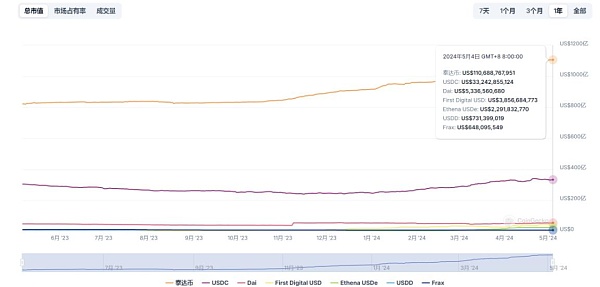

coingeckoの最新データによると、5月4日現在、現在のステーブルコイン回路の市場シェアはUSDTが70.5%、USDCが21.3%、DAIが3.39%、FDUSDが2.5%、FRAXが0.41%と続く。

チャート4:安定したコインの軌跡出典:coingecko

さらに時価総額で見ると、すべての安定コインの時価総額は1,600億ドル以上となっており、USDTが先頭を切って順調に伸びており、時価総額は1,100億ドル以上、USDCの時価総額は330億ドル以上と着実に上昇しているが、USDTとの間にはまだ差があり、他の安定コインはほぼ安定しており、USDTの時価総額は40億ドル以上増加している。USDCの時価総額は330億ドル以上と順調に上昇しているが、USDTにはまだ及ばない。

図表5:メインストリームステーブルコインの時価総額時価総額Source:Coingecko

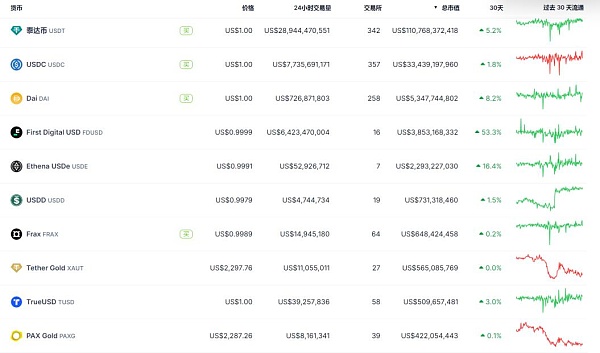

3、時価総額トップ10から:不換紙幣担保のステーブルコインが絶対的なリードを取り、すべての種類のステーブルコインをカバーする

現在のメインストリームステーブルコイントップ10から、中央集権的な米ドル担保のステーブルコインは主にUSDTUSDCDDUSDのような広範な担保のステーブルコインで構成されており、基本的に100%を超えている;DAIは分散型暗号資産担保安定コイン、USDeは暗号資産担保の合成米ドル、FRAXはアルゴリズム安定コイン、PAXGは金担保安定コインである。

図表6:メインストリームステーブルコインの時価総額。時価総額Source:Coingecko

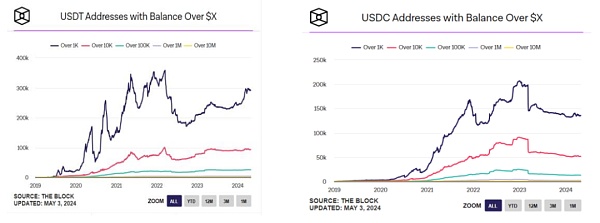

2つの保有者のアドレスの変化から明確に見ることができ、急落のアドレスの2つの保有者は、SVB鉱山イベントの影響により、米ドル、2023年3月11日USDCと非アンカーリングのためであり、一度ドルと非アンカーリング、一度落ちた、一度落ちた、一度落ちた、一度落ちた、一度落ちた、一度落ちた。2023年3月11日、USDCはSVB地雷事件の影響を受け、一度はドルとのアンカリングが解除され、一度は0.88付近まで下落し、その後失地回復したものの、コインのアドレスは再びUSDTに引き離される形で急落した。

チャート7:USDT対USDCのアドレスの変化。USDC address changesSource: The Block

上のチャートから、USDCのアドレスは、アンカリング解除イベントの後、1,000ドル以上のものから1,000万ドル以上のものまで、軒並み減少していることがわかります。USDTが着実に上昇している一方で、ピークから約30%減少しています。

上記の分析に引き続き、現在主流のステーブルコインは、主に担保資産の種類と発行の中央集権化の度合いによって区別されます。 一般的に言えば、フィアット担保のステーブルコインは中央集権的な発行が主流で、現在市場を支配しています。暗号担保またはアルゴリズム担保のステーブルコインは分散的な発行が主流で、各トラックには独自のリーダーが存在します。各安定コインの設計フレームワークには長所と短所があります。

1)USDTの主な動作原理

基本的な紹介:

USDTは、USDTを担保として作られました。安定コインUSDTは、暗号通貨取引所Bitfinexも所有するiFinexのTetherによって2014年に創設され、どちらも英領バージン諸島で登録され、香港に本社を置き、Tetherはシンガポールに本社を置いています。現在の最高経営責任者(CEO)はパオロ・アルドイノ(同社の初代CTO)で、イタリア人であり、若い頃はヘッジファンド向けの取引システムの開発に従事し、2014年にBitfinexに幹部として入社、その後2017年にTetherに入社し、現在はTetherの20%を所有している。

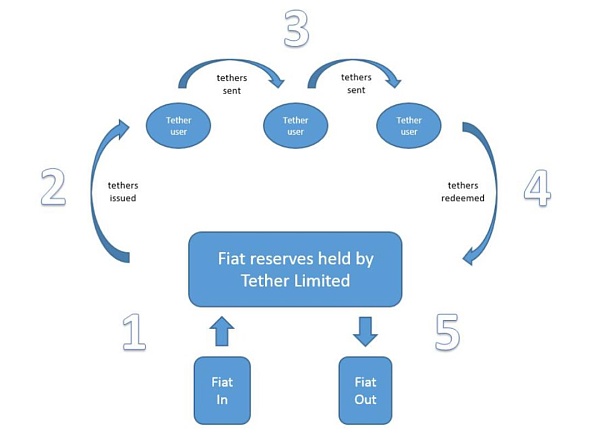

発行と流通:

主なステップは5つあり、1つ目はユーザーがTetherの銀行口座に米ドルを入金すること、2つ目はTetherがユーザーの対応するTether口座を作成し、そこに対応する価値のUSDTを鋳造すること、3つ目はTetherがユーザーの対応するTether口座を作成し、そこに対応する価値のUSDTを鋳造することです。第2段階は、TetherがユーザーのためにTetherアカウントを作成し、そのアカウントで対応する価値のUSDTを鋳造することであり、第3段階はアカウント間のトランザクションの循環であり、第4段階は償還段階であり、ユーザーがUSDを償還する場合、USDTをTetherに引き渡す必要があり、第5段階では、Tetherが対応する価値のUSDTを破棄し、同時にUSDがユーザーの銀行口座に返却される。

図8:USDTの発行、出典:Tetherのホワイトペーパー

技術的な実装:

TetherのUSDT発行は、上記のプロセスを実現するためにブロックチェーン技術を組み込む必要があり、全体的な技術アーキテクチャは複雑ではなく、主に3つの層に分かれています。

第1層はメインのブロックチェーンネットワークで、初期は主にビットコインブロックチェーンであったが、現在では200以上のパブリックチェーンに拡大されており、USDTの取引帳簿はオムニ層プロトコルを通じてブロックチェーンに埋め込まれている。

2番目のレイヤーはオムニレイヤープロトコル(Omni Layer Protocol)で、主にビットコインブロックチェーンでUSDTの鋳造、取引、保管に役立っています。 2019年以降、USDTの鋳造はウェーブファームとイーサリアムに移行し、主なアプリケーションはTRC-20とERC-20プロトコルです。TRC-20とERC-20プロトコル。

第3層はテザーコーポレーションで、発行だけでなく担保資産の管理と監査も担当しています

図9:USDTの技術的実装のアーキテクチャ(ビットコインネットワークの例)出典:Tether Inc.のホワイトペーパー

USDTの発行と技術的実装の最も基本的な側面は、それが通貨を配布する最も効率的な方法であるということです。つまり、USDTが鋳造されるたびに、対応するTether社はその準備金を1ドル増加させなければなりません。言い換えれば、USDTが鋳造されると、対応する担保は100%担保されるように1ドル増加させなければなりません。

資産(担保)準備金:

資産準備金の合計は現在1,100億ドル以上で、これは現在の時価総額と一致しています。資産準備の分類では、現金および現金同等物が83%、その他が17%を占めている。

現金および現金同等物の内訳は、短期米国債が約80%と最も多く、次いでオーバーナイトのリバース・レポ契約が12%近くを占め、残りはマネー・マーケット・ファンド、現金・銀行預金、ターム・レポ契約、米国債以外となっている。その他の資産クラスでは、ビットコイン、高格付け社債、貴金属、住宅ローンが主な構成要素で、ビットコインと住宅ローンの占める割合が大きい。

図表10:テザー(Tether資産準備の構成(2024年第1四半期時点のデータ)出典:Tether公式サイト

また、過去3年間の監査報告書を通じて、Tetherは資産準備の面で外部マクロ環境に追随しており、短期米国債、マネー・マーケット・ファンドなどが拡大を続けている一方で、社債、現金、銀行預金の割合が減少していることがわかる。さらに、資産の満期が異なるためまた、資産の満期が異なるため、USDTのショートが発生する可能性が最も高いが、監査報告書はデータを明らかにしており、現在保有している国庫債券と定期現先は90日未満の超短期であり、唯一長いのは社債と非米国債で、満期は150日と250日未満である。

これらの準備資産の配分は、間接的にその資産運用のリターンを向上させ、リスク要因をさらに低減させ、資産の安全性をさらに向上させ、特に満期の短いものは、満期のミスマッチによる空売りを有利に防ぐ。

収益モデル:

コスト面:技術スタッフ、運用・保守スタッフが非常に少なく、限界コストが非常に低い

収益面:KYC登録後のサービス料(150ドル/人)、アクセス料(~0.1%)、金利収入(例えば、短期国債の利回りは4~5%だが、そのコストは0、その他ローンの金利収入)、カストディアン料(Tetherでホストされている一部の機関への手数料。その従業員数はわずか100人程度である。同等の利益を上げているゴールドマン・サックスやJPモルガンの従業員数は5万人以上である。金儲けの効率が良いのは非常に珍しい。

2)USDCの主な運営原理

USDCの主な発行、流通、技術的な実装はUSDTと似ており、1USDC=1米ドルとペッグされており、コインベースとサークルによって2018年に誕生し、USDTよりも遅れている。USDTよりも後の2018年にコインベースとサークルによって創設されましたが、具体的な運用内容には全体的にいくつかの違いがあります:

Higher Transparency of Asset Reserves: USDCは、USDTによる四半期ごとの資産準備の開示とは対照的に、月次ベースで資産を開示しています。資産準備金は第三者監査人(初期は主にグラント・ソントン、2023年はデロイト)によって毎年監査される。2024年3月の開示時点では、USDCの流通額は322億ドル、円換算資産は約322億ドルである。これは実質的に横ばいだ。図表11:USDTの発行、取引、流通、回収の全過程

資産準備は短期国債と現金が中心で、USDTより満期が短く流動性が高い:国債全体の満期しか開示しないUSDTに比べ、USDCは主要な国庫資産の満期を公表する予定で、3月のデータの開示によると、すべての短期国債の満期の満期は3カ月以内で、最新のものは6月である。短期債務の満期、114億ドルの全体的な規模;さらに、主に現先取引、現金準備金は、現金42億ドルに加えて、282億ドルに追加され、全体がSECのCRF(サークル リザーブファンド)に登録されているブラックロックに配置され、SECの資産の全体のほぼ95%。

BlackRock's CRF (Circle reserve Fund)は、ブラックロックがSECに登録しているファンドで、全体の95%近い資産がSECの監視下に置かれており、資産に占める現金の割合が高いため、償還レベルでの流動性はUSDTよりも高い。style="font-size: 14px;">図表12:USDCの準備資産(2024年3月時点)出典:サークルウェブサイト

USDCの創設は、米国の規制枠組みの下で行われた。サークルは米国財務省傘下の金融犯罪取締ネットワーク(FinCEN)にマネーサービス事業者として登録されており、また、前払いの一形態として規制されている送金事業を管理する州法に従って運営されている。USDTと比較すると、USDCの準備資産は別個のものであり、サークルが支払不能に陥った場合、ニューヨーク銀行法と連邦破産法の下で保護される。

USDCは個人と直接交換しません。 USDTは10万ドル以上の場合、登録料でテザーと直接交換できますが、サークルは顧客クラスベースで運営されています。Circleと交換できるのは、パートナーまたはクラスAのユーザー(取引所、金融機関など)のみ。個人ユーザー(クラスB)はサードパーティチャネル(coinbaseなど)を経由しなければならない。また、USDCは利益の源泉という点では基本的にUSDTと同じだが、USDCの資産は主に短期国債や現金であるため、リスクエクスポージャーはUSDTよりも低く、そのため利回りも比較的低い。

3)FDUSDの主な運用原理

ニューヨーク州金融サービス局が暗号通貨会社PaxosにBUSDの新規発行停止を命じた後、世界No.1の取引所であるCoinSharesも2023年12月15日にBUSD商品のサポートを停止し、同時に以下のように発表・転換した。BUSDの残高は自動的にFDUSDに変換され、その後、FDUSDは市場価値が上昇し、不換紙幣担保のステーブルコイン市場で3位となった。

基本的な紹介:

FDUSDは、First Digital Trustの親会社であるFD121(First Digital Labs)が6月23日に発表した米ドルに固定された安定コインです。は、デジタル資産に関連する事業に注力する香港の適格カストディアンおよび信託会社で、レガシー・トラストによって2017年に設立され、1992年に設立された老舗の公営信託会社として2019年に完全に独立した公営信託会社として正式に分社化された。

運用モード:

FDUSDは基本的にUSDTUSDCの運用モードと同じで、ユーザーがUSDを入金すると、発行者が対応する量のFDUSDを鋳造します。同様に、USDが引き出されると、対応する量のFDUSDが破棄されます。FDUSDは、Prescient Assurance(ニューヨークを拠点とする会計事務所であり、CREST認定を受けた世界トップ20のセキュリティテスト・監査機関)によって監査され、Pearshieldによって契約上の監査を受けています。

資産の開示と準備金:

USDCと同様に、FDUSDは毎月資産を開示しており、準備金は香港の公的信託によって管理されていますが、準備金が保有されている金融機関の名前は開示していません。FDUSDは積立資産の保有金融機関名を開示していないが、これらの金融機関はすべてスタンダード・アンド・プアーズからA-2の格付けを受けていることを明記している。2024年3月現在、25億米ドルのFDUSDが発行されており、これは25億米ドルの準備資産に相当する。準備資産の内訳は、最長5月21日満期の短期国債が18億6,000万米ドル、昨夜満期が1ヶ月の定期預金が2億6,500万米ドル、その他の現金資産が1億7,000万米ドルである。全体として、これらは流動性が非常に高く、即時返済効果のある超短期資産である。

4)不換紙幣担保ステーブルコインの軌跡まとめ

USDTとUSDCの上位3つの不換紙幣担保ステーブルコイン、FDUSDを見直すと、

成功への3つの異なる道筋を詳細に見ることができます。簡単にまとめると以下のようになります:

USDT: 1)先行者利益が最大のメリットだが、上昇は主に取引所プラスサポートと市場発生によるもの。初期のビットコインブロックチェーンから後期のイーサリアムエコシステムまで、暗号通貨の野蛮な時代の初めに、USDTは当然先駆者であるだけでなく、市場の噴火を推測し、その保有アドレスと時価総額を振り返ってみると、2014年に設立されたものの、その本格的な上昇への参入は2017年であり、その年、市場のブルに加えて、USDTは超高騰を始め、ビットコインを操作していると市場から批判されているビットコインの価格は、しかし、今にして思えば、これは原因と結果の逆転に属し、無視されやすいのは、その年、1つは中国が仮想通貨をシャットダウンし、もう一つは、より重要なのは、USDTは同期して、その年にトップ3の取引所をオンラインにしたことです。 2)リスクの高いイベントの攻撃に苦しんでいるが、対応が適時かつ適切であり、迅速に市場の信頼を回復する。かつて外界から企業とみなされていたBitfinex取引所のテザー関連会社は、2014年から2016年にかけて、一連の攻撃を受けている。ウェルズ・ファーゴや台湾銀行から国際送金を遮断され、一時は米ドルから切り離されるなどの事件も含め、2014年から2016年にかけてハッカーからの攻撃や米国政府からの罰金処分を相次いで受けた企業であるTether社は、その主な対応手段として、超過準備金や未分配利益を含む資産準備高を速やかに公表し、財務状況の健全性をアピールすることで市場の信頼を回復しようとしていた。情報が捏造されたものであったかどうかは別として、市場の懸念に対する非常に強い反応であったことは事実である。先行者利益といくつかのマーケティングキャンペーンを通じて、USDTは強力な消費者習慣を開発し、最も多くの取引所をカバーするペアであることを含め、入出金のために最も好まれるステーブルコインであり続けています。

USDC:1)USDT危機の際に上昇し、透明性が高く、規制され、より流動性の高い資産プールが顧客の支持を得た。USDCの上昇を振り返ると、その保有アドレスの大きな増加は、通常、USDTのリスクイベントの時に、通常、USDTの保有量の減少に対応しています。特に、初期の頃、準拠取引所coinbaseの唯一の安定コインペアであったため、この規制されたサポートは、USDC市場の初期の拡大に大きな利益をもたらし、また、USDTのナンバーワンの位置の影響の主な競争力です。 2)準拠のため、Defendersは、USDCの唯一の安定コインペアです。DefiプロトコルはそのコンプライアンスによりUSDCを支持し、流動性マイニングによりUSDCは急速に取引量を増やし、チェーンを支配するようになった2。2020年にMakerが規制された安定コインUSDCを導入した後、USDCは主要なDefiプロトコルの最初の選択肢となり、MakerDAO、Compound、AaveがUSDCの主な支持者となった3。この主な理由は、USDCが規制取引所coinbaseの唯一の安定コインペアであることである。USDCは現在、MakerDAO、Compound、Aaveのメインサポーターであり、規制されているだけでなく、Defiプロトコルの担保としてUSDTと比較してボラティリティが低く、USDCの勝利はコンプライアンスの勝利とまとめることができる。ただし、2023年8月、サークルがUSDCのコンプライアンス担保としての役割から、米財務省の指示によりトルネードキャッシュのUSDCを凍結(マネーロンダリング疑惑)したことは注目に値し、分散型Defiプロトコルが中央集権型ステーブルコインに過度に依存すべきか否かという分断要因を蒔いた。

FDUSD:1)トップクラスの取引所と暗黙の規制遵守が、FDUSDの上昇の主な理由の1つとなっている。暗号通貨のTOP1取引所であるCoinAnは2023年にBUSDを放棄することを決定し、同年7月にLaunchpadとLaunchpoolの流動性マイニングのための唯一の指定安定コインとしてFDUSDのサポートに切り替えました。 CoinAnのマイニングと新規コイン生成による莫大な利益の恩恵を受けて、FDUSDの全体的な時価総額は急速に成長し、市場でトップ3の不換紙幣担保安定コインに急成長しました。FDUSDの上昇は、CoinSecのサポートが最も直接的な要因と言えるが、より重要なのは、市場がステーブルコイン(USDC)の法的規制の欠如ではなく、CoinSecが香港の規制環境とCoinSecに対する米国の態度をより考慮して選択したため、香港のFDUSDの誕生が最良の選択となったことである。 2)シナリオ、富の効果はその成長率と上限を決定する FDUSDの仮定FDUSDは取引所での採用が前提だが、適切な適用シナリオがなければFDUSDの台頭は難しい。オンライン化後、FDUSDはLaunchpoolとLaunchpadの唯一のマイニング暗号通貨となり(もう1つはBNB)、オンライン化以降、FDUSDによるマイニングの平均採掘利得は年率70%近くとなり、短期マイニングユーザーにとっては確実に高い利得となり、これだけでFDUSDの利用率は一気に引き上げられた。

全体として、不換紙幣を担保とする安定したコインの成功は、いくつかの重要な要素から切り離すことはできません:

規制の枠組みの下で展開されるかどうかは、初期段階でユーザーの信頼を得ることにつながります。例えばUSDCやFDUSDなどがそうだ。

埋蔵量証明の監査、セキュリティ、透明性の利点でしょうか。(例えば、2023年のTUSDのリアルタイム監査機能は、鋳造を安全にするためのチェーンリンクの使用を含め、USDCの台頭と同様に、古いステーブルコインに新たな息吹を与えました)。

フロアを設定するのは、取引所のサポートと広範な協力です。USDTからUSDC、FDUSDに至るまで、取引所の台頭は取引所のサポートなしでは不可能であり、これらの取引所の巨大な流動性のサポートがあってこそ、安定したコインはスムーズなスタートを切ることができるのです。

アプリケーションのシナリオと富の効果は、発展のスピードと上限を決定します。典型的な例としては、PayPalが立ち上げたFDUSD、USDC、PYUSD(Paypalウォレットに寄生)があり、その急速な発展の鍵は、特定のニッチなシナリオにおいて、強い富の効果やより便利なサービスが形成され、それがユーザーの採用率を押し上げることです。

暗号資産のボラティリティが大きいため、その信用基盤は米ドルのリスクフリー資産(国庫債券、米ドル預金)などよりも弱く、一般的に過剰担保となるが、デリバティブヘッジモデルによる合成米ドルもほぼ100%の担保率を達成することができる。ただし、暗号資産を使用するため、通常は分散化されています。

1)DAIの主な運営原理

基本的な紹介:

DAIは、2017年にMakerDAOが正式に発行・運営する分散型安定コインの代表格Maker DAOです。このプロジェクトの投資家には、A16z、Paradigm、Polychain Capitalなどの有名な暗号業界の投資会社が含まれています。現在は、安定コインを管理(MRKトークンを保有)する分散型自律組織(DAO)を通じて、コミュニティによって運営されている。

Main Operating Mechanisms:

DAIは全体としても米ドルに1:1で固定されています。Makerプロトコルは2017年にローンチされましたが、DAIを担保しており、基本的にユーザーはETHを差し入れてDAIを鋳造することができます。はETH以外の担保を受け入れるマルチ担保DAIを導入し、質権の変更に加えて、DAI預金に対する利子を導入して安定コインの利子生成をサポートし、さらに担保債券倉庫の名前をVault Vaultに、単一の担保生成安定コインの名前をSAIに変更した

その誕生のプロセスは以下の通りである。

最初のステップは、Oasis BorrowポータルまたはInstadapp、Zerion、MyEtherWalletなどのコミュニティが作成したインターフェースを通じてVaultを作成することです。そして、Daiを生成するために特定のタイプと金額の担保をロックします(Makerプロトコルは現在、RWA資産経由の担保もサポートしています。)

ステップ2クリプトウォレットが取引を開始・確認し、DAIを生成する(担保融資に相当)

ステップ3担保を償還するために、ユーザーはDAI額を返済し(債務返済に相当)、安定化手数料を支払う。負債返済に相当)、安定化手数料を支払う(リスク補償に相当、またはリスクパラメータとして扱うことができ、需給を調整し、DAIと米ドルの間の1:1のペッグを維持する。)第4ステップでは、MakerプロトコルがDAIを自動的に破棄し、担保資産をユーザーに返却します。図表13:メーカー契約参加者出典:メーカー公式サイト

DAIの価格安定メカニズム。フィアット担保のステーブルコインと比較すると、その担保資産はリスクフリーの特性と高い流動性を持っており、ハードアンカーされ、資産を留保することで迅速に価格帯を安定させることができる。暗号資産で担保された分散型安定コインの場合、暗号市場自体のボラティリティと取引によってアンカースプレッドが発生する可能性があるため、価格安定メカニズムを設定して安定させる必要がある。これは主に金利調整と清算によるもので、金利面では主に安定化レートとDAI Deposit Rate(DSR)が関係する。安定化レートは米ドルとの継続的なリンクに基づくリスク要因であり、ローンの金利に相当する。DSRはDAIを取得する際の原利回りまたは預金金利に相当する。ローン収入(安定化手数料収入)がDSR収入(DAIへの預金利払い)を下回ると仮定すると、契約全体として不良債権を抱えることになり、不良債権をカバーするために追加のMRK(ガバナンス・トークン)を発行する必要がある。また、この仕組みにより、安定化手数料の投票に関して、誰もが公平で合理的であることが保証される。

DAIの清算メカニズム。伝統的なクレジットと同様、担保の価値が大幅に下がり債務超過に陥った場合、銀行による強制的な回収の対象となる。DAIは、ダッチオークション(価格が段階的に下がり、入札が取引となる)を利用した同じメカニズムを設定しており、主なオークション開始モードは、担保の価値と債務の比率(清算率)に基づいており、ユーザーが作成した保管場所によって異なる清算率が適用される。例えば、担保がETHで、質権率が75%、市場価格が3000Uの場合、ユーザーは最大2250UのDAIを取得することができ、ユーザーは保険期間に2000UのDAIを取っただけで、この時、担保資産カバー率は1.5で、エクスポージャーの使用率は66.7%で、一般的に直面する清算は、エクスポージャーの使用率は質権率よりも大きい、つまり、ETHが2666Uに下落した時、清算のリスクに直面する。DAIアンカー安定化プロトコル。DAI's Anchor Stability Agreement (ASA)は通貨スワップ契約であり、DAIとUSDCのようなステイブルコイン資産との間の単純なスワップである。さらに、安定通貨スワップを通じて、USDCやその他の不換紙幣の安定通貨を米ドルに変換したプールを準備し、米国の短期債務に投資するために使用されます。

DAIの収益性分析。主に安定化手数料収入(ローン利息)を通じて、類推されるのはUSDTのイン/アウトの資金鋳造レートである。清算ペナルティ収入、アンカリングモジュールからの安定コインスワップ取引手数料、RWAを担保にした投資収入。

2)USDeの主な運営原則

基本的な紹介:

USDeは、Ethena Labsによって作られた分散型のオンチェーン安定コインです。その初期のアイデアは、暗号通貨コミュニティで有名なKOLであるアーサー・ヘイズによって提案され、プロジェクトはBitMEXの創設者であるアーサー・ヘイズと彼のファミリーファンドからも投資を受けていました。アーサー・ヘイズと彼のファミリーファンドは、Deribit、Bybit、OKX、Geminiなどの巨大ファンドも支援するこのプロジェクトに投資した。2024年2月19日、プロジェクト開始後、このプロジェクトの供給量は急上昇し、業界内の安定したコインの供給量では、FDUSDに次いで、すでにトップ5に入っている。

図表14:ステーブルコイントラック トップ5の供給量(2024年5月時点)出典:The Block:The Block

USDeの仕組み:暗号通貨における中立的なヘッジ戦略

Ethena LabsのUSDeは合成ドルプロトコルです。暗号通貨において、いわゆる合成ドルプロトコルは、暗号デリバティブの組み合わせであり、米ドルに対する安定したペッグで安定したコインの発行を可能にします。

具体的な運用では、USDeはデルタニュートラル戦略を採用しており、伝統的な意味では、デルタ=オプション価格変動/原資産価格変動であり、その後、金融メインでは一般的にデルタニュートラルはポートフォリオの価値が資産の小さな価格変動の影響を受けないことを指し、それは一般的にデルタニュートラル(デルタが0)として知られています。

エテナのニュートラル戦略は次のように動作します。ユーザーがEthena安定コインの1USDeを鋳造し、ENAがデリバティブ取引所に1ドル相当のETHを預け入れ、1ETHUSDをショートする永久契約を設定します。ETHが10倍下落した場合、契約は9ETHを獲得し、ENAの総ポジションは10ETHとなり、価格も10倍下落するため、ポジションの総価値は変化しなかったのと同じとなる。これにより、鋳造されたステーブルコインの安定性が確保される。ユーザーがUSDeを償還することを選択した場合、ENAはすぐにショート契約を決済します。USDeの担保は、実際にはスポットETHと対応するショートオーダーであり、基本的に強気の条件下では100%完全に担保されており、ENAトークンを含めると幅広い担保率は120%以上になります。

USDeの急上昇の謎:ネズミ講のようなメカニズムですが、ネズミ講のようなメカニズム以上に、本質的には期間裁定金融商品です。

まず、USDeを鋳造するユーザーにとって、鋳造後、すぐにEthenaでそれを質入れし、質入れ代金を得ることができる。これはUSDTのような他の安定したコインと相対的なもので、伝統的な金融の面では、配当を全く享受することができません。言い換えれば、どのような通貨発行でも造幣税がかかりますが、既存のUSDTは全く分け合うことがなく、USDeは直接造幣収益を取るために出てきます。これだけでも大規模な機関が参加するのに十分であり、結局のところ、利回りが8%であるときに行うMakerDAOは、市場が直接離陸しており、sUSDe(誓約USDeバウチャー)は言うまでもなく、一度30%以上のリターンを返す。

次に$ENAですが、これはプロジェクトのプラットフォームガバナンスコインです。プロジェクトはベース収益のためにUSDeを誓約しながら、ENAトークンで報酬を得る。その代わり、$ENAを保有していれば、それをプレッジすることができ、プレッジされたUSDeに対する報酬も増加します。

基本的に、USDeはETHを原資産とするステーブルコイン・アーキテクチャを構築しており、その中核となるアンカーは、デリバティブ先物契約をキーモデルとして担保価値の安定性を維持することであり、同時に、ユーザーを引き付けるために、構築されたポートフォリオの収益をステーブルコインユーザーの鋳造に還元することで、ユーザーはステーブルコインの価格の安定性を享受するだけでなく、同時に共に造幣税の配当を享受する。同時に、プラットフォームコインENAの発行により、USDeを差し入れてENAを手に入れることができるだけでなく、逆に差し入れれば、差し入れたステーブルコインのリターンを増やすこともできる。ポンジーの属性を持っていますが、単純なポンジーではありません。その核となる収益モデルは、アービトラージという用語であるため、個人として実際にこの方法を使用することができ、ENAは、より大きな収益のコレクションを作るためにみんなの資金を集中させるだけです。

USDeの収益モデル:

USDeのキャスティング自体は、永久契約のショートオーダーを行うために行くと同時に、ユーザーのstetHを必要とします。収益には2つの部分があり、1つはstethの誓約収益(APY3%-4%)、もう1つは資金レートのショートオーダーを食べることです。永続的な契約資金率のメカニズムは比較的単純で、できるだけ契約とスポット価格を平準化するために、市場が単一のショートオーダーよりも大きい場合、資金手数料のショート側にロングサイド、逆に、資金のロング側にショートサイド。強気市場では、資金率の長い側は、一般的に比較的高い(APY 25%)を与えるだろう、そうでなければ、ライバルの注文を引き付けることは困難である。この部分がプロジェクトにとって最大の利益となる。注目すべきは、プロジェクト側のstETH預託金は一般的なCEXにはなく、Cobo、CEFFU、その他のカストディアン・プラットフォームに置かれ、横領やCEXのストームサンダーを防いでいることである。

USDeのコアリスク:

USDeは暗号資産担保stablecoinとして、その最も基本的なモデルは、現金裁定取引の期間であり、担保の価値は、実際にはスポットETHと対応するショートリストであり、強気の市場条件の下で、基本的に100%フル担保、ENA自体は言うまでもなく、循環の市場価値は、この段階では地雷のリスクはないことを意味します。ただし、ETHのLST担保(stETH)がETHそのものから切り離される例外はあり、直近の前例としては3ACの暴落があり、stETHが8%近く切り離されたことがある。最大のリスクはサイズキャップの問題で、単一の取引所におけるショートポジションの割合が大きすぎる場合、カウンターパーティーがいないという問題に直面する可能性が高く、その結果、資金調達率のリターンが低下することになる。現在の市況を踏まえると、セーフ・キャスティングの上限はおおよそ100億ドルとなる。次に質権利回りの持続可能性の問題であるが、詳細は省くが、これは当然の問題である。次に、ENAのカストディアル・モデルであるが、理論的には、いたずら、あるいは債務超過のリスクもあり、これが一連のレバレッジ清算の引き金になる可能性もある。最後の、そして最大のリスクは、プロジェクトオーナーが資金を持ち逃げするリスクだ。

3) 暗号資産担保型ステーブルコインのトラックサマリー

フィアット担保型ステーブルコインと比べ、暗号資産担保型ステーブルコインは、実際にはシナリオや中央集権的な取引所に依存していません。DAIであれUSDeであれ、成功への道のりは非常に一貫しており、富の効果と透明性のある管理が行われている。DAIもUSDeも強気相場で生まれ、急速に成長した。強気市場の成長のおかげで、DAIから派生した貸出契約は、個人投資家に高いリターンを得るためのレバレッジをかける機会を与え、暗号担保の安定コインは基本的に、フィアット担保の安定コインと比較して、顧客を引き付けるためのアンカーとして基本預金リターンがあるため、有利子資産と見なすことができ、高いリターンがもたらす富の効果は、暗号担保の安定コインが足場を固め、スパイラルアップする主な理由です。USDTとUSDCとは対照的に、純粋に保有する場合は有利子配当を享受できず、同時に米ドルの為替レートの変化やインフレによって資産が減価する可能性があります。

アルゴリズム型ステーブルコインの最後のピークは、LUNAによって作られたアルゴリズム型ステーブルコインであるUSTでしたが、そのねずみ講的なメカニズムにより、最終的に崩壊に至りました。現在のところ、アルゴリズム安定コインは市場に登場しておらず、FRAXのようなプロジェクトは現在生温い状態です。アルゴリズム安定コインにはシングルトークンモデルとマルチトークンモデルがあり、前者はAMPL、ESDなど初期の安定コインの主要モデルであり、後者はFRAXの主要モデルである。後者はFRAX(ハイブリッドアルゴリズムステーブルコイン)が主流である。単一のトークンを持つ純粋なアルゴリズム型ステーブルコインの最大の欠点は、ポンジモデル(高利回り)として設計されない限り、成長のための良好なシナリオを形成することがほとんど不可能であること、暗号市場の極端なボラティリティのため、アルゴリズム自体への信頼をユーザーに動機付けることが難しいことである。これを念頭に置いて、FRAXはハイブリッド・アルゴリズム安定コインのモデルを開発しました。

FRAXはハイブリッド安定コインのために、比較的複雑な担保+アルゴリズムモデルを設計しました。担保は主にUSDCとFXS(プロジェクトガバナンストークン)です。その中核的な足場は裁定取引に基づいています。

運用の主なロジックは次のとおりです:

プロトコルが最初に稼働したとき、1FRAXを鋳造するのに1USDCが必要でした。FRAXに対する市場の需要が高まるにつれ、USDCの担保率は90%まで低下しました。償還された場合も同様で、0.9USDCと0.1FXSが返却され、基本的に裁定取引に依存する安定したモデルとなる。FRAXが1ドル未満の場合、裁定取引はFRAXを購入し、USDCとFXSを償還し、同時にFXSを売却して利益を得る。裁定取引でFRAXの需要が増加するため、為替レートは回復することができる。その逆も同様である。最新のバージョン2では、アルゴリズム・マーケット・コントローラー(AMO)を導入した。主な進歩は、FRAXが他のDefiプロトコルにプロトコルの担保を置くことによって収益を得ることです。

主な収益モデルは、stablecoinの鋳造と破壊の手数料、様々なDefiプロトコルのAMOメカニズムからの収益、FRAXレンディングです。さらに、誓約ノードに座るために誓約されたETHやその他の資産を使用して、収入を得ることもできます。現在、時価総額は6億ドルを超えている。コアのボトルネック:FRAXはUSDC/USDTやDAIなどのステイブルコインと比較してセミプレッジにより安全性が向上しているとはいえ、シナリオの制約(エコシステム内の裁定取引)により上限が制限されているのが現状です。これはまた、暗号通貨エコシステムにおいてどのようにその適用シナリオを拡大するかという、安定コインを数えることの主なボトルネックでもある。

フィアット担保型、暗号通貨担保型、あるいは非担保型の算術安定化であれ、ステーブルコインをめぐる分散化の度合い、資金調達の効率性、価格の安定性にはそれぞれ長所と短所があり、発展のカギを握っています。

stablecoin trackの目録を通して、それがフィアット担保であれ、暗号担保であれ、アルゴリズム安定コインであれ、見ることができます。これらの共通の特徴は、アプリケーションシナリオのサポートにあります。USDCの台頭は規制されたお墨付きの重要性を証明し、FDUSDの台頭はシーンをもたらす取引所トラフィックの重要性を証明し、USDeの急速な爆発は再び実践し、暗号通貨プロジェクト、唯一の最も原動力は常に富の効果である。

上記の要約分析に基づいて、安定したコインのプロジェクトは、市場の認識を見つけたい場合。既存の市場パターンの下では、その道は比較的明確です。

1)不換紙幣担保のステーブルコインである場合。成功のための2大要件は、1つはコンプライアンス規制の信頼基盤であり、もう1つは取引所/決済機関の転用によって追加されるシナリオである。2つのうち1つは不可欠である。

2)暗号担保と安定性の計算。成功に必要な条件は、1つは基本利回り/高利回り、ユーザーの暗号資産回転効率要件を解決すること、もう1つはデフィ/決済の応用シナリオを拡大し続けることである。上記2点が揃っていれば、ステーブルコイン・プロジェクトは成功する可能性が事前にある。加えて、プロジェクトのオーナーは常に、資本効率、価値の安定性、分散化の間のトレードオフとバランスを模索する必要があります。

香港の場合、米ドルとのペッグはさておき。残るは香港ドルとオフショア人民元へのペッグです。規制問題の硬直性に加え、純粋にステーブルコインの鋳造の観点から、難易度の現実はほとんどありませんが、より困難なのは、決済や国境を越えた交換の物理的な世界の大規模な現実に使用することができない場合、問題(または問題の循環)の後のシーンのアプリケーションのキャスティングです。ただ暗号の世界自体は、協力する大きな取引所があっても、より大きな障害があり、結局、米ドルの信用と流通が強い。規制の観点からは、特に香港仮想資産写真撮影が2023年に施行された後、遅かれ早かれ香港のステーブルコイン規制の枠組みが立ち上がるだろうし、ステーブルコイン規制の流れは比較的はっきりしている。香港ドルをリンクされた不換紙幣として使用する場合、以下の側面で適用を拡大することができます:

1)不換紙幣の質権に暗号資産の有利子効果を導入する。つまり、香港ドルで差し押さえられた資産は、差し押さえられた資産の収入を通じて、ユーザーに配当され、ユーザーの早期の信頼を得る。

2)香港ドルのステーブルコイン決済。香港ドル決済のクロスボーダー取引など、単なる為替媒体ではなく、決済ツールに拡大する。また、香港ドルは米ドルにペッグしているため、ペイオフがある金融商品・決済手段でなければ、その必要性や存在意義は薄い。香港ドルだけでなく、香港には10兆ドル以上のオフショア人民元および人民元資産(オフショア人民元建て債券を含む)があり、そのうちオフショア預金は1.5兆ドル近くに達し、主に香港とシンガポールに集中している。実際、オフショア人民元安定コインは、WaveFieldが立ち上げたTCHN、Tetherが立ち上げたCNHT、CNHC Groupが発行したCNHC(プロジェクトオーナーは2023年に中国本土で逮捕されたが、安定コインのプロジェクトが原因ではない)など、目新しいものではない。オフショア人民元がまだ成長していない主な理由を分析すると、一方では香港の規制の枠組みが不透明であるため、他方では適切な参入ポイントが見つかっていないためであり、オフショア人民元にとって、核心的なキーポイントは以下の通りである:

1)オフショア人民元は国内の為替管理の対象ではないが、保有資産の身元問題が依然として障害となっている。

中国人民中央銀行からすれば、最も重要なのは人民元の法的地位である。安定した通貨がペッグされさえすれば、

オフショア人民元は、一方で人民元の国際化に資するが、より重要なことは、莫大なオフショア人民元資産の活性化に資することである

。最大のネックは、オフショアの人民元保有者のほとんどが中国本土であることであり、

これは実際にはまだ大きな課題であり、障害となっている。

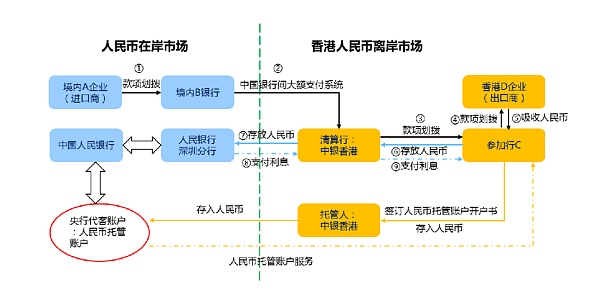

2)BOC香港のような銀行による組織的なバックアップがある。BOC香港はオフショア人民元の決済銀行です。

オフショア・ステーブルコインを発行し、その後の清算とカストディアンシップがBOC香港と結びつけば、

その中核的な信頼基盤を解決することができます。

図表15:クロスボーダー貿易の状況オンショアとオフショアの人民元の流れ

3)クロスボーダー貿易における支払いと調達のシナリオを拡大することが、オフショア人民元の中核的なシナリオ適用となる。

現在のオフショア人民元CNHは主にクロスボーダー貿易、調達、支払いに由来し、香港・シンガポール、特に一帯一路諸国での滞留を生み出している。これは、世界的なオフショア人民元の観点から見ると、ほとんどの国では人民元が非常に不足しており、多くの国の自国通貨が不安定であることも相まって、中国との貿易は人民元の形で行われているためである。オフショア人民元ステーブルコイン/米ドル取引ペアを通じ、一帯一路諸国における人民元と米ドルの交換チャネルが大幅に改善され、貿易下での決済に加え、国境を越えた決済機関と協力して、電子商取引、ゲーム、商品取引の決済シナリオを開拓することができる。

4)オフショア人民元の独自の収益モデルを構築する試みができる。伝統的な造幣手数料や換金手数料に加えて、利用者の期待収益を還元することがより重要である。また、人民元担保と米ドル資産担保をミックスすることで、為替レートの中立性を達成し、同時に高い安定性を実現し、資産から双方向の短期金融リターンを得て、それを安定通貨の基礎収入とすることも試みられる。さらに、オフショアの人民元為替デリバティブ市場も含め、国内の高格付け信用機関の実物資産(RWA)のオフショア証券化連鎖発行も、ステーブルコインリターンのもう一つのアンカーとみなすことができる(DAIを参照)。さらに、年間最大3000億ドルのオフショア債券がトークン化されて発行される可能性がある。

まとめると、現時点では、香港ドルの安定通貨であれ、オフショア人民元であれ、最大の難関は発行ではなく、応用シナリオの設計にあり、今後のトレンドの発展という点では、オフショア人民元は香港ドルよりも応用空間とシナリオの幅が広い。オフショア人民元が強力なアンカーとなり、香港で監督の枠組みの下で、人民元不換紙幣の地位と直接衝突することはないが、有利なレベルであれば、オフショア人民元決済の利便性(銀行口座開設不要、いつでもどこでも決済)を拡大することができ、同時に、国内人民元資産のグローバル化発行が豊富で、グローバル流動性の国内人民元資産を大幅に拡大することができる。これは、外国為替管理が強化され、経済が低迷している現在のサイクルにおいて、ある程度の政策的余地と受け入れ可能性を持っている。

ETH,ヴィタリックの最新記事Golden Financeの解説,イーサの魂と暗号世界の本質が残る。

JinseFinanceイーサリアムの共同創設者であるヴィタリック・ブテリンが最近、Railgunのプライバシー・プロトコルに33万ドル相当の暗号を入金したことで、X上の暗号コミュニティのメンバーは憶測に沸いている。

Kikyo

Kikyoヴィタリックは100ETHをプライバシープロトコルRAILGUNに送金し、その後RAILGUNについても、プライバシーは正常であり、Railgunはプライバシープーリングプロトコルを使用しており、ユーザーのプライバシーを損なうことなく、悪質な行為者がプールに参加することをより困難にしているとツイートした。

JinseFinanceヴィタリックは4人の共著者と共同で、ブロックチェーン領域で最も差し迫った問題のひとつに対処するために設計された「プライバシープール」として知られる技術的驚異を紹介する研究論文を発表した。

Catherine

Catherine新しいアップデートには、MEVの問題を解決するのに役立つ「The Scourge」が含まれています。

Beincrypto

BeincryptoSoulbound トークンから超合理的な DAO まですべてをカバーする 10 年間のエッセイは、イーサリアムと暗号について語っています。

Coindesk

Coindeskイーサリアムの発明者であるヴィタリック・ブテリンと彼の父であるドミトリー・“ディマ”・ブテリンは、暗号市場、ボラティリティ、投機家について話しました。 ...

Bitcoinist

BitcoinistPoW と比較して、PoS は優れたブロックチェーン セキュリティ メカニズムです。

链向资讯

链向资讯PoW と比較して、PoS はより優れたブロックチェーン セキュリティ メカニズムです。

Ftftx

Ftftx南東ヨーロッパの小さな国は、イーサリアムの共同創設者に市民権を付与することで、ブロックチェーン規制の濁った水をふるいにかけ始めています。

Cointelegraph

Cointelegraph